Содержание

Электронные услуги сайта Федеральной налоговой службы | ФНС России

Дата публикации: 11.06.2014 11:50 (архив)

В настоящее время ФНС России позиционирует себя как развивающаяся сервисная служба. Это предполагает интенсивное внедрение в повседневную практику современных технологий налогового администрирования, а также разнообразных электронных услуг. Налоговая служба совершенствует бесконтактные формы взаимодействия с налогоплательщиками, являясь лидером среди иных государственных органов по внедрению новых информационных технологий. Сегодня для получения многих услуг налогоплательщикам достаточно воспользоваться интернет-сайтом налоговой службы, где размещеныразнообразные интерактивные сервисы. Более подробно остановимся на некоторых из них.

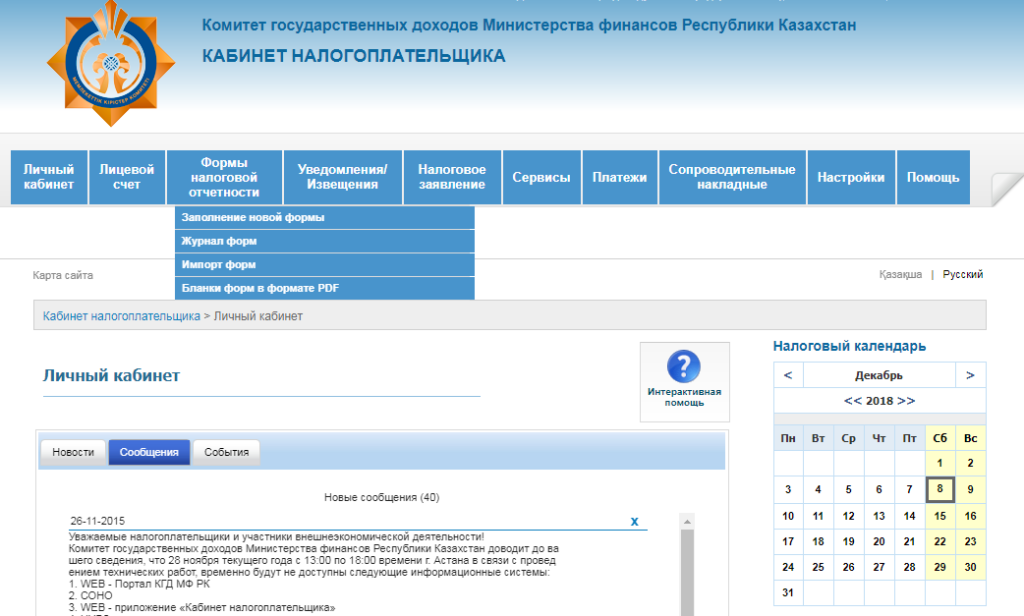

Личный кабинет налогоплательщика для физических лиц.

Указанный сервис позволяет получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, об объектах собственности, контролировать состояние расчетов с бюджетом, получать и распечатывать налоговые уведомления и квитанции на уплату налогов, осуществлять оплату, заполнять налоговую декларацию 3-НДФЛ в режиме онлайн, направлять декларацию 3-НДФЛ в налоговый орган, подписанную ЭП налогоплательщика, отслеживать статус камеральной проверки декларации 3-НДФЛ, обращаться в налоговые органы без личного визита.

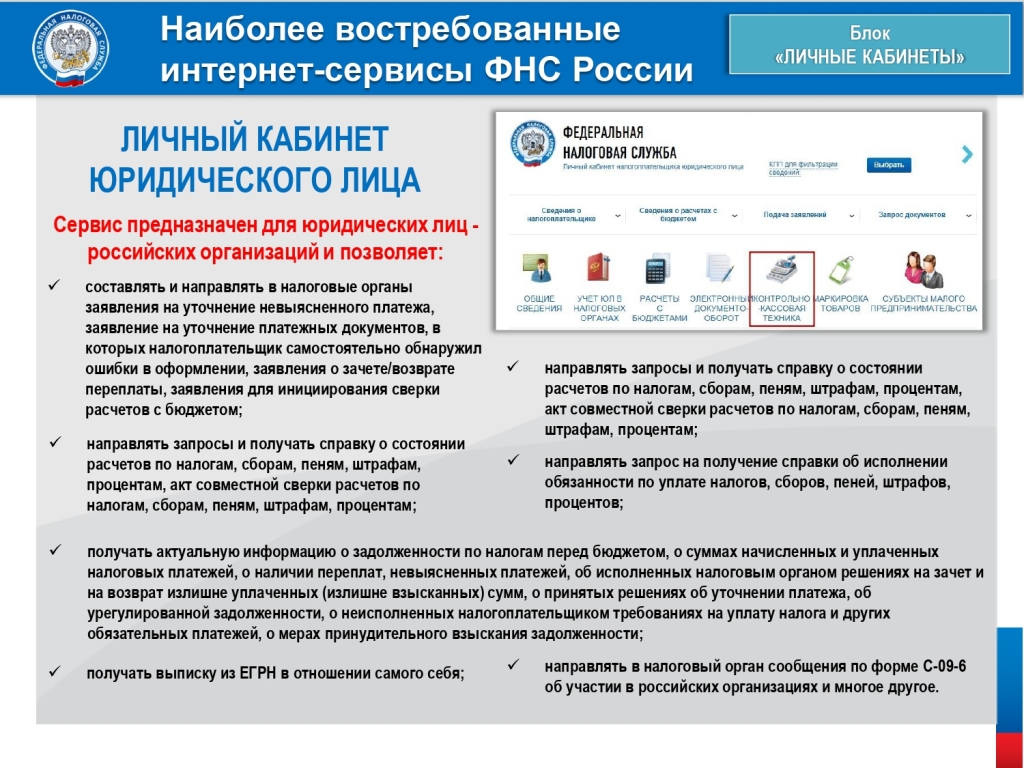

Личный кабинет налогоплательщика юридического лица.

Сервис позволяет получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей; контролировать состояние расчетов с бюджетом; составлять и направлять в налоговые органы заявления на уточнение платежа, заявления о зачете/возврате переплаты; получать справки о состоянии расчетов с бюджетом, об исполнении обязанности по уплате налогов и других обязательных платежей, акты сверки.

Риски бизнеса: проверь себя и контрагента.

Данный сервис позволяет проявить должную осмотрительность при выборе контрагента (поставщика, подрядчика), предоставляет сведения о государственной регистрации ЮЛ, ИП, крестьянских (фермерских) хозяйств, позволяет осуществлять поиск сведений в реестре дисквалифицированных лиц. Содержит информацию об адресах массовой регистрации; сведения о лицах, в отношении которых факт невозможности участия в организации установлен в судебном порядке, сведения оЮЛ, отсутствующих по своему юридическому адресу.

Онлайн запись на прием в инспекцию.

Этот сервис предоставляет возможность всем категориям налогоплательщиков записаться на прием в инспекцию на любую услугу, спланировав визит в инспекцию заранее.

Узнай ИНН.

Сервис позволяет узнать свой идентификационный номер налогоплательщика (ИНН), узнать ИНН физического лица.

Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей.

Указанный сервис предоставляет возможность направить пакет документов в налоговый орган при осуществлении государственной регистрации ЮЛ и ИП. Требуется наличие ЭП и установка специальной программы подготовки пакета документов.

Подача заявки на государственную регистрацию индивидуальных предпринимателей и юридических лиц. Сервис позволяет ФЛ, регистрируемым в качестве ИП, направить заявку на государственную регистрацию, ЮЛ осуществить подготовку заявления о государственной регистрации при создании юридического лица.

Имущественные налоги: ставки и льготы.

Этот сервис предназначен получить информацию по вопросам применения налоговых ставок и льгот по налогу на имущество, транспортному и земельному налогам.

Обратиться в ФНС России.

Сервис является средством для обращений физических и юридических лиц в Федеральную налоговую службу. Обращения рассматриваются в соответствии с Федеральным законом от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

Нормативные и методические материалы ФНС России.

Сервис содержит нормативные и методические материалы ФНС России.

Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами.

Сервис разъясняет налогоплательщикам и сотрудникам территориальных налоговых органов официальную позицию ФНС России о порядке заполнения налоговых деклараций, исчисления и уплаты налогов и сборов, согласованную с Минфином России.

Узнать о жалобе.

Сервис предоставляет возможность организациям и физическим лицам получать информацию о ходе и результатах рассмотрения обращений (жалоб, заявлений, предложений), поступивших в Федеральную налоговую службу.

Решения по жалобам.

Сервис предоставляет информацию о результатах рассмотрения ФНС России жалоб (обращений) налогоплательщиков за исключением информации, доступ к которой ограничен законодательством Российской Федерации.

Отдел досудебного урегулирования налоговых споров

УФНС России по Ульяновской области

Поделиться:

Электронные сервисы ФНС России помогают экономить время — Гарант-Инфо

Сайт Федеральной налоговой службы www.nalog.ru является очень популярным. Причина данной популярности – онлайн сервисы, которые значительно упрощают общение с налоговыми органами и экономят время.

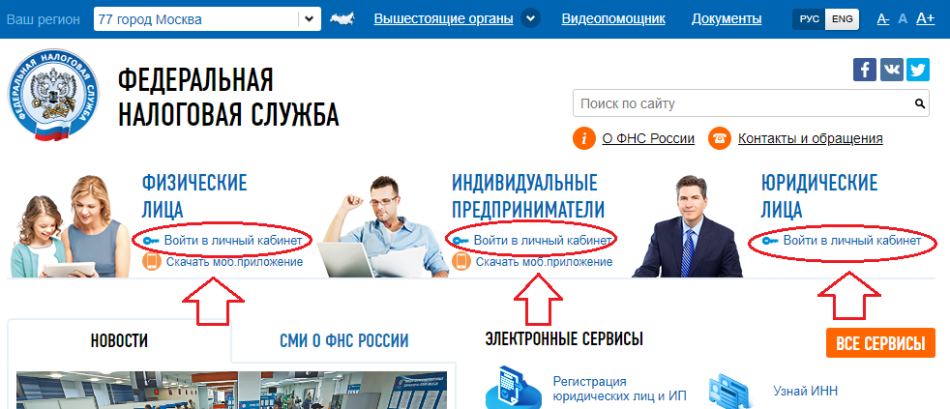

Сегодня на сайте ФНС России размещено более 45 электронных сервисов. Электронные услуги Федеральной налоговой службы разработаны, чтобы избавить налогоплательщика от необходимости лично обращаться в налоговый орган. Возможности сайта позволяют решить многие вопросы, связанные с начислением и уплатой налогов, не выходя из дома или офиса. С перечнем действующих электронных сервисов можно ознакомиться на главной странице Интернет — сайта Федеральной налоговой службы России, в том числе с сервисом «Личный кабинет налогоплательщика для физических лиц».

Возможности сайта позволяют решить многие вопросы, связанные с начислением и уплатой налогов, не выходя из дома или офиса. С перечнем действующих электронных сервисов можно ознакомиться на главной странице Интернет — сайта Федеральной налоговой службы России, в том числе с сервисом «Личный кабинет налогоплательщика для физических лиц».

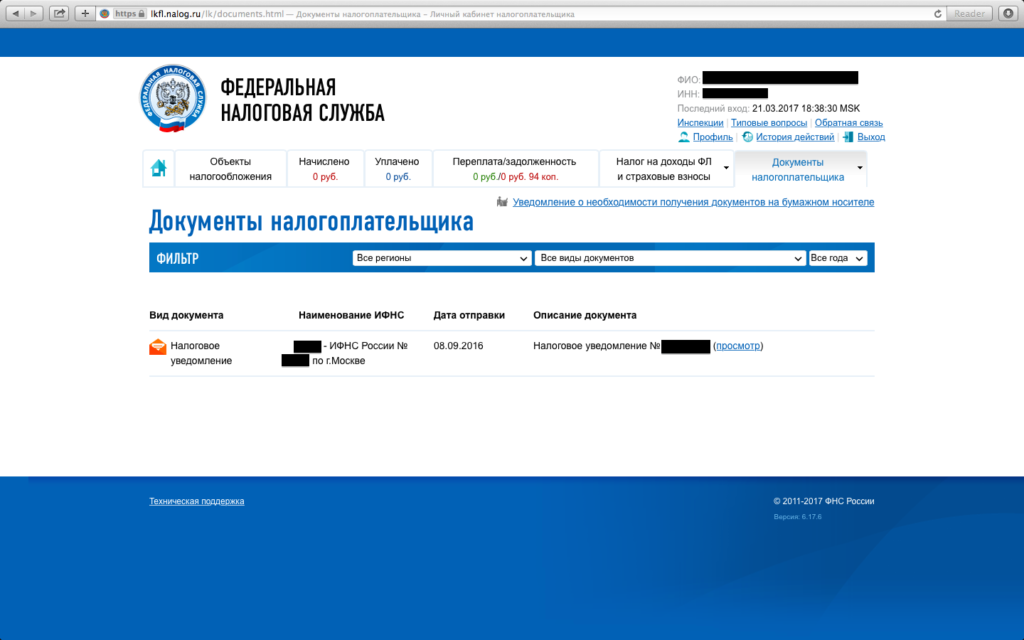

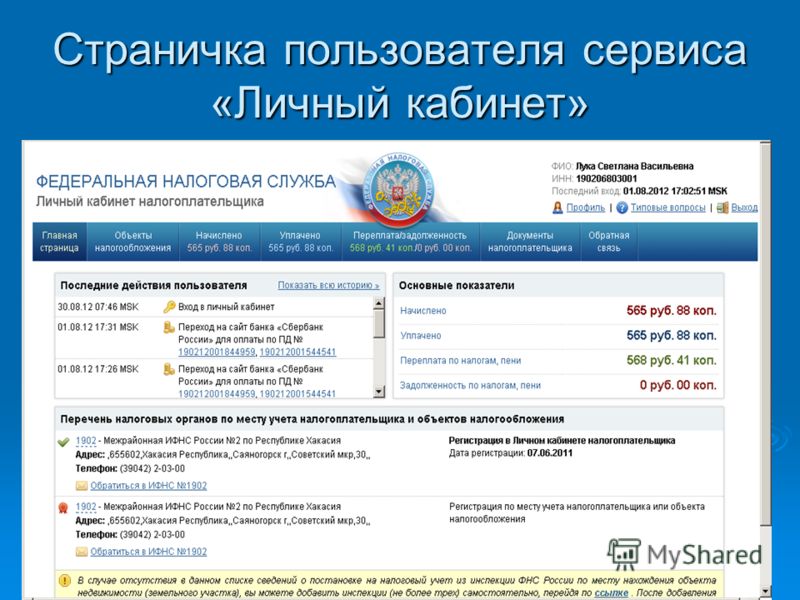

Сервис «Личный кабинет налогоплательщика – физического лица» позволяет получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, об объектах собственности, контролировать состояние расчетов с бюджетом, получать и распечатывать налоговые уведомления и квитанции на уплату налогов, осуществлять оплату, заполнять налоговую декларацию 3-НДФЛ в режиме онлайн, направлять декларацию 3-НДФЛ в налоговый орган, подписанную ЭП налогоплательщика, отслеживать статус камеральной проверки декларации по форме 3-НДФЛ, обращаться в налоговые органы без личного визита.

По умолчанию налоговые уведомления на уплату имущественных налогов физическим лицам, получившим доступ к личному кабинету налогоплательщика, на бумажном носителе по почте не направляются.

Если вы не владеете объектом или обнаружили в сведениях об объекте неверные данные, то можно сразу обратиться в тот налоговый орган, где объект зарегистрирован.

Это письмо в электронном виде, к которому можно приложить подтверждающие документы.

Письмо должно быть подписано усиленной неквалифицированной электронной подписью (УНЭП). Установить сертификат УНЭП можно непосредственно из «Личного кабинета налогоплательщика для физических лиц» бесплатно. Сертификат может быть использован для подписания и направления в налоговые органы налоговой декларации по форме 3-НДФЛ и иных документов. Получение сертификата ключа проверки электронной подписи доступно пользователю по ссылке «Получение сертификата ключа проверки электронной подписи» в разделе «Профиль».

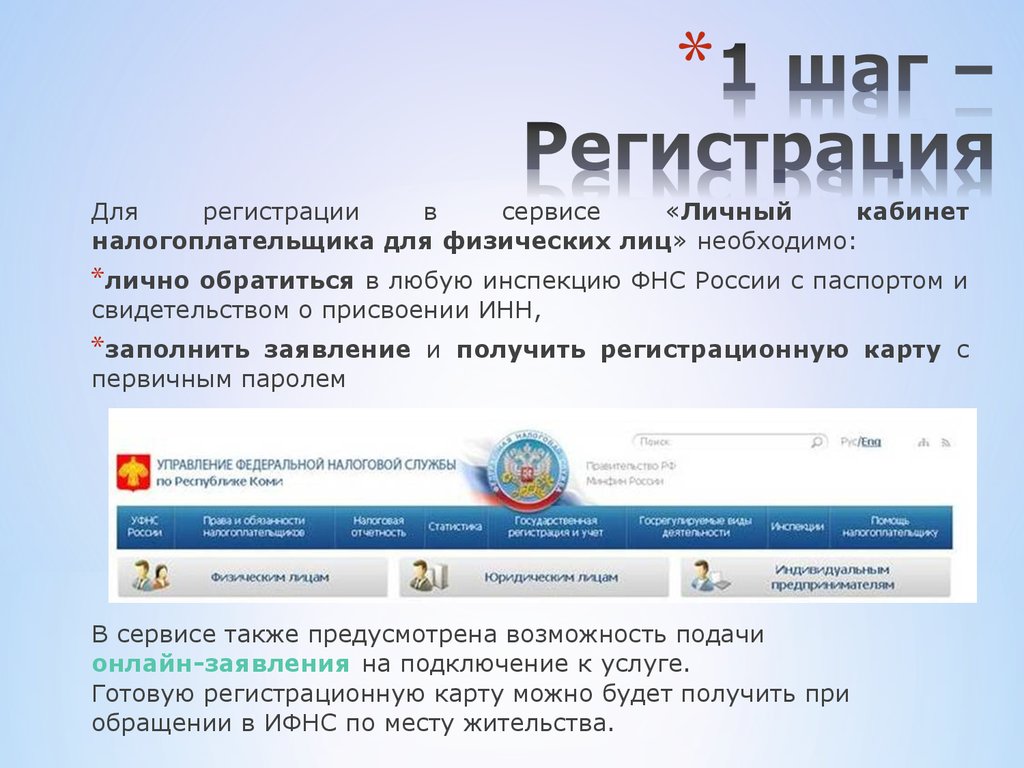

Подключиться к данному сервису просто.

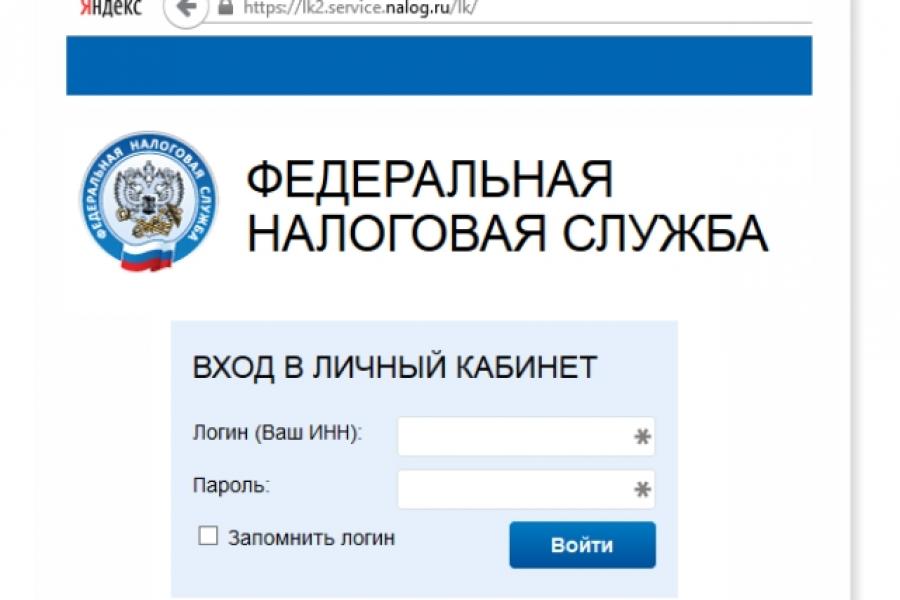

Для доступа к «Личному кабинету» необходимо заполнить заявление и получить Регистрационную карту в любой налоговой инспекции, предъявив документ, удостоверяющий личность, свидетельство о присвоении ИНН.

Жители города Иванова могут получить доступ к сервису по адресу: г. Иваново, ул. Красной Армии, д. 3/5.

Первичный пароль действует один месяц, поэтому обязательно в течение этого месяца зайдите «Личный кабинет» и поменяйте пароль.

При возникновении вопросов при работе с сервисом воспользуйтесь разделом «Типовые вопросы».

Российский НДС на цифровые услуги

С января 2017 года (Федеральный закон № 244-ФЗ от 3 июля 2016 года) нерезиденты, предоставляющие электронные услуги российским клиентам, обязаны регистрироваться и взимать НДС. Это отражает аналогичные режимы в Европейском союзе и других странах мира.

Доход от услуг, включенных в определение электронных услуг, включает: потоковое видео, музыку или игры; электронные книги, хостинг веб-сайтов; транслировать по телевидению или радио; онлайн-телефония и данные.

Определение российских электронных услуг

Плата за электронные услуги, облагаемые НДС в РФ, включает:

- Онлайн-игры

- Интернет-программное обеспечение и автоматизированная поддержка

- Подписки на новостные и другие информационные сайты

- Телерадиовещание

- Онлайн-телефония и услуги передачи данных

- Веб-хостинг или онлайновые базы данных

- Автоматизированные рекламные услуги в Интернете

- Облачное или аналогичное онлайн-хранилище данных и память

- Автоматизированные услуги, связанные с доменными именами

- Исключено: доступ в Интернет; консультационные/консультационные услуги по электронной почте

Определение резидентства российских клиентов

Поставщик должен быть в состоянии определить, что услуги были потреблены в России, чтобы применить российский НДС.

Это можно сделать через:

- Адрес клиента

- IP-адрес устройства, используемого для доступа к содержимому

- Международный телефонный код

- Адрес кредитной карты или другого способа оплаты

Регистрация и возврат НДС в России

Правомочные поставщики могут зарегистрироваться в налоговых органах через налогового агента или непосредственно через портал онлайн-регистрации налоговой инспекции.

Поставщик услуг, зарегистрированный в качестве плательщика НДС, должен вести учет транзакций с подтверждающими доказательствами для определения места налогообложения как России. Расчет НДС должен регистрироваться на основе каждой операции.

Поставщики, зарегистрированные для уплаты НДС, должны подавать ежеквартальные декларации до 25 числа следующего месяца. Упрощенные электронные декларации по НДС не позволяют засчитывать или вычитать входной НДС.

Платежи по НДС должны производиться в российских рублях. Это может создать проблемы в отношении счетов в иностранных банках, которые не смогут должным образом идентифицировать платеж российским налоговым органам. Это означает, что налогоплательщики могут пожелать назначить местного представителя с функцией казначейства или открыть свой собственный банковский счет в России.

B2B продажи электронных услуг в России

До 1 января 2019 года транзакции B2B для цифровых услуг облагаются нулевой ставкой (обратная комиссия), если они предоставляются продавцом-нерезидентом.

Иностранные поставщики электронных услуг для предприятий, зарегистрированных в качестве плательщика НДС в России, должны будут зарегистрироваться в качестве плательщика НДС в России после изменений, вступивших в силу с 1 января 2019 года.0003

Нужна помощь с соблюдением требований по НДС в России?

Изучение российского законодательства по НДС – это первый шаг к пониманию ваших потребностей в соблюдении требований по НДС. Avalara предлагает ряд решений, которые могут помочь вашему бизнесу в зависимости от того, где и как вы торгуете.

Avalara предлагает ряд решений, которые могут помочь вашему бизнесу в зависимости от того, где и как вы торгуете.

Подробнее

-post,avalara:content-tags/tax-type/vat

8 ноября 2022

Руководство по НДС в Великобритании — Avalara

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

Jul-4-2022

Руководство по НДС для стран Северной Америки — Avalara

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

May-31-2022

Обновления налога с продаж в США в 2021 году для иностранных компаний

avalara:content-tags/location/world/europe/russia, avalara:content-tags/primary-blog-tags/vatlive/location/europe/russia, avalara:content-tags/asset-type/blog-post, avalara:content-tags/tax-type/vat

31 мая 2022

Германия исключает британских туристических операторов из НДС TOMS

{{дата}}

{{заглавие}}

{{описание}}

«Налог Google»: налогообложение в России электронных услуг, оказываемых через сеть Интернет — ИТ и Интернет

15 июня 2016 г. , Государственная Дума Российской Федерации

, Государственная Дума Российской Федерации

принятый в окончательном чтении законопроект «О введении

Внесение изменений в части первую и часть вторую Налогового кодекса Российской Федерации

Федерации (в части налогообложения отдельных операций, осуществляемых

через сеть Интернет)» (далее – «Закон»), который

СМИ назвали «Закон о налоге на Google», поскольку

он обязывает, в частности, нероссийские ИТ-компании, такие как Google и

Apple, чтобы заплатить налог на добавленную стоимость (НДС) от продажи контента

через свои магазины приложений, тем самым уравняв свое положение

с российскими компаниями.

Согласно пояснительной записке к законопроекту, в международном

практике правила налогообложения НДС для электронных услуг основаны на

тот факт, что такие услуги облагаются налогом на территории

государство, в котором проживают пользователи, в соответствии с национальными

законодательство. Соответствующие правила применяются в Европейском Союзе, Южной

Корея и Япония.

Законом дополнена часть вторая НК РФ

Российской Федерации (Налоговый кодекс) статьей 174. 2, устанавливающей

2, устанавливающей

правила исчисления и уплаты НДС при

оказание иностранными лицами электронных услуг, в том числе

средства предоставления услуг через информацию и

телекоммуникационная сеть, включая Интернет, автоматизированным способом

с использованием информационных технологий. Эти услуги включают, в

частности:

- предоставление прав на использование программного обеспечения

(включая компьютерные игры) и базы данных; - рекламные услуги;

- услуги по размещению покупки

(продажа) предложений товаров (работ, услуг), имущественных прав; - обеспечение технического,

организационные, информационные и другие возможности с использованием

информационных технологий и систем для установления контактов и

сделки между покупателями и продавцами; - предоставление и/или обслуживание

коммерческое или личное присутствие в сети Интернет, поддержание

веб-ресурсы пользователей (веб-сайты и/или страницы веб-сайтов),

предоставления доступа к ним другим пользователям сети, что позволяет пользователям

модифицировать их; - хранение и переработка

информацию при условии, что лицо, предоставившее информацию

иметь к ним доступ в сети Интернет; - предоставление доменных имен, веб

услуги хостинга; - администрирование информационных систем

и веб-сайты; - предоставление права пользования электронными книгами и

другие электронные публикации, информация, учебные материалы,

графические изображения, музыкальные и аудиовизуальные произведения; - оказание услуг по розыску

и/или предоставление информации о потенциальных покупателях

клиент; - предоставление доступа в Интернет

поисковые системы.

Законом установлено, что для целей налогообложения НДС

продажа электронных услуг, место продажи услуг

покупатель, являющийся физическим лицом, но не имеющий статуса

индивидуальный предприниматель, считается территорией России,

если:

- местонахождение покупателя

место жительства – Россия; или - банк, обслуживающий счет, используемый

покупатель для оплаты услуг, или банк электронных денег

оператор, через которого покупатель оплачивает услуги,

находится на территории России; или - сетевой адрес покупателя

используется при покупке услуг, зарегистрирован в России; или - международный телефонный код страны

используется для покупки или оплаты услуг, назначается

Россия.

Иностранные организации, предоставляющие электронные услуги физическим лицам,

местом реализации услуг является территория России,

обязаны исчислять и уплачивать НДС, за исключением случаев, когда налоговый агент обязан

так обязан.

Налоговый агент признается посредником, участвующим в финансовой

расчеты непосредственно с физическими лицами по договорам поручения,

комиссионные или другие аналогичные контракты с иностранными организациями, которые

предоставлять электронные услуги таким лицам.

Налоговая база при оказании иностранными лицами электронных услуг

физическим лицам, если местом реализации электронных услуг является территория

России (за исключением оказания таких услуг через отдельную

подразделение иностранной организации с местонахождением в России)

определяется в последний день налогового периода, когда уплата

(частичная оплата) за услуги получена.

Сумма НДС исчисляется иностранными организациями —

налогоплательщиков исходя из налоговой ставки 15,25%.

Закон устанавливает обязанность иностранной организации

оказание электронных услуг физическим лицам, если место оказания электронных услуг

продажа осуществляется на территории России (за исключением предоставления таких

услуги через обособленное подразделение иностранной организации, расположенное

в России), и расчеты напрямую с такими лицами,

а также иностранная компания – налоговый агент (кроме иностранной

лицо, осуществляющее деятельность через обособленное подразделение, расположенное в России),

подать заявление о постановке на учет в налоговом органе РФ не

позднее 30 календарных дней с даты начала

(прекращение) оказания соответствующих услуг.

Регистрация иностранной организации в налоговом органе в течение 30 дней

после получения заявления и других необходимых документов

и направить уведомление о регистрации иностранному лицу

тот же день.

С даты постановки на налоговый учет иностранная организация

предоставлен доступ в личный кабинет налогоплательщика.

Иностранная организация, зарегистрированная в налоговом органе,

обязаны представить последнему документы, в том числе налоговые

декларации и сведения, предусмотренные НК РФ

Федерации, по формам, утвержденным ФНС

России через личный кабинет. Когда налогоплательщик

личный кабинет не может быть использован для подачи документов и

информация, последняя представляется иностранным лицом в

электронной форме по каналам связи через оператора

электронный документооборот.

В соответствии с Законом оказание электронных услуг иностранными лицами, если

местом реализации электронных услуг является территория России, не

привести к образованию постоянного представительства

соответствующей иностранной организации в России.

Однако, если «входной» НДС возникает для таких иностранных

лица – поставщики электронных услуг, они не смогут

выделить его на вычеты.

Кроме того, Законом предусмотрены правила внутреннего налогообложения

аудиты иностранных организаций, оказывающих электронные услуги.

Есть мнение, что Закон не содержит контроля

механизмы и, следовательно, уплата НДС будет зависеть исключительно от товара

Вера в иностранные компании ошибочна. Следует отметить в этом

в связи с тем, что ответственность, предусмотренная Налоговым кодексом за

нарушение порядка постановки на налоговый учет, непредставление

налоговые декларации, неуплата или неполная уплата налогов, а также

уголовная ответственность за уклонение от уплаты налогов никто не отменял

далеко.

Закон вступает в силу с 1 января 2017 года (при условии подписания

Указывается Президентом Российской Федерации после утверждения

Совет Федерации и официальное издание).

Содержание этой статьи предназначено для предоставления общего

руководство по теме. Следует обратиться за консультацией к специалисту

Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ ПО: СМИ, телекоммуникациям, информационным технологиям, развлечениям из Российской Федерации

Sotheby’s и Forsters. Руководство владельца по искусству. Часть 2

Forsters

Покупка произведений искусства и владение ими может быть одной из величайших радостей в жизни. Но в то время как стремление к собственному искусству часто подпитывается эмоциональной связью с произведением или перспективой прибыльного вложения,… Правительство вводит новую структуру безопасности телекоммуникаций («TSF») посредством Закона о телекоммуникациях (безопасность) («Законопроект»).

10 советов, как сделать свой профиль LinkedIn заметным

VacancyCentre

С более чем 800 миллионами пользователей по всему миру LinkedIn стала крупнейшей доступной профессиональной сетевой платформой. Если кто-то хочет продвинуться по карьерной лестнице, наличие профиля в LinkedIn имеет решающее значение.

Инстаграм взломали? Как найти угонщиков

Картер-Рак

Количество сообщений о взломе Instagram, по-видимому, растет, и Картер-Рак представляет интересы британского художника, который должен восстановить и защитить его аккаунт в Instagram после взлома.

Закон о цифровых услугах – «Новый шериф в городе»

Advant Beiten

Комиссар ЕС по внутреннему рынку Тьерри Бретон объявил о принятии Закона о цифровых услугах, целью которого является гармонизация правил в Интернете на уровне ЕС с наглядное сравнение «нового шерифа в городе».

Закон ЕС о цифровых услугах вступает в силу сегодня

Herbert Smith Freehills

Закон о цифровых услугах вступил в силу 16 ноября 2022 года, что стало одним из самых значительных обновлений в правовой базе Европейского Союза в области цифрового регулирования с момента принятия Директива об электронной коммерции 2000 г.