Содержание

404

- Физическое лицо Юридическое лицо Индивидуальный предприниматель

×

Введите часть наименования или адреса:

МФЦ Ленинского района

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ Заволжского района

433000, Ульяновская обл, г Ульяновск, Созидателей пр-кт, здание 17аМФЦ Засвияжского района

432013, Ульяновская обл, г Ульяновск, ул Промышленная, 54ГМФЦ Железнодорожного района (Локомотивная 85)

432012, Ульяновская обл, г Ульяновск, ул Локомотивная, 85МФЦ Железнодорожного района (Минаева 6)

432017, Ульяновская обл, г Ульяновск, ул Минаева, 6МФЦ г.Димитровград

433507, Ульяновская обл, г Димитровград, Ленина пр-кт, 16 АМФЦ Мелекесского района

433505, Ульяновская обл, г Димитровград, ул Октябрьская, 64МФЦ Новомалыклинского района

433560, Ульяновская обл, Новомалыклинский р-н, Новая Малыкла с, ул Кооперативная, 26МФЦ Старомайнского района

433460, Ульяновская обл, Старомайнский р-н, Старая Майна рп, ул Строителей, 3МФЦ Чердаклинского района

433400, Ульяновская обл, Чердаклинский р-н, Чердаклы рп, ул Советская, 7МФЦ г. Новоульяновска

Новоульяновска

433300, Ульяновская обл, г Новоульяновск, ул Ульяновская, 18МФЦ Сенгилеевского района

433380, Ульяновская обл, Сенгилеевский р-н, г Сенгилей, ул Красноармейская, 53МФЦ Ульяновского района

433310, Ульяновская обл, Ульяновский р-н, Ишеевка рп, ул Ленина, 32МФЦ Цильнинского района

433610, Ульяновская обл, Цильнинский р-н, Большое Нагаткино с, ул Куйбышева, 10МФЦ Майнского района

433130, Ульяновская обл, Майнский р-н, Майна рп, ул Чапаева, 1МФЦ Тереньгульского района

433360, Ульяновская обл, Тереньгульский р-н, Тереньга рп, ул Евстифеева, 3МФЦ Базарносызганского района

433700, Ульяновская обл, Базарносызганский р-н, Базарный Сызган рп, Советская пл, 1МФЦ Инзенского района

433030, Ульяновская обл, Инзенский р-н, г Инза, ул Труда, 28 АМФЦ Барышского района

433750, Ульяновская обл, г Барыш, ул Радищева, 88 ВМФЦ Сурского района

433240, Ульяновская обл, Сурский р-н, Сурское рп, ул Советская, 25МФЦ Карсунского района

433210, Ульяновская обл, Карсунский р-н, Карсун рп, ул Куйбышева, 40МФЦ Вешкаймского района

433100, Ульяновская обл, Вешкаймский р-н, Вешкайма рп, ул Комсомольская, 8МФЦ Кузоватовского района

433760, Ульяновская обл, Кузоватовский р-н, Кузоватово рп, Заводской пер, 16МФЦ Николаевского района

433810, Ульяновская обл, Николаевский р-н, Николаевка рп, Ленина пл, 3МФЦ Новоспасского района

433870, Ульяновская обл, Новоспасский р-н, Новоспасское рп, ул Дзержинского, 2 ДМФЦ Павловского района

433970, Ульяновская обл, Павловский р-н, Павловка рп, ул Калинина, 24МФЦ Радищевского района

433910, Ульяновская обл, Радищевский р-н, Радищево рп, ул Советская, здание 34МФЦ Старокулаткинского района

433940, Ульяновская обл, Старокулаткинский р-н, Старая Кулатка рп, ул Пионерская, 30ОГКУ «Правительство для граждан» (административно-управленческий персонал)

432017, Ульяновская обл, г Ульяновск, ул Гончарова, 11МФЦ для бизнеса г. Ульяновск

Ульяновск

432072, Ульяновская обл, г Ульяновск, Максимова пр-д, 4МФЦ для бизнеса г.Димитровград

433000, Ульяновская обл, г Димитровград, Димитрова пр-кт, 8аТОСП: г.Ульяновск, ул.Металлистов, д.16/7

432031, Ульяновская обл, г Ульяновск, ул Металлистов, 16/7

×

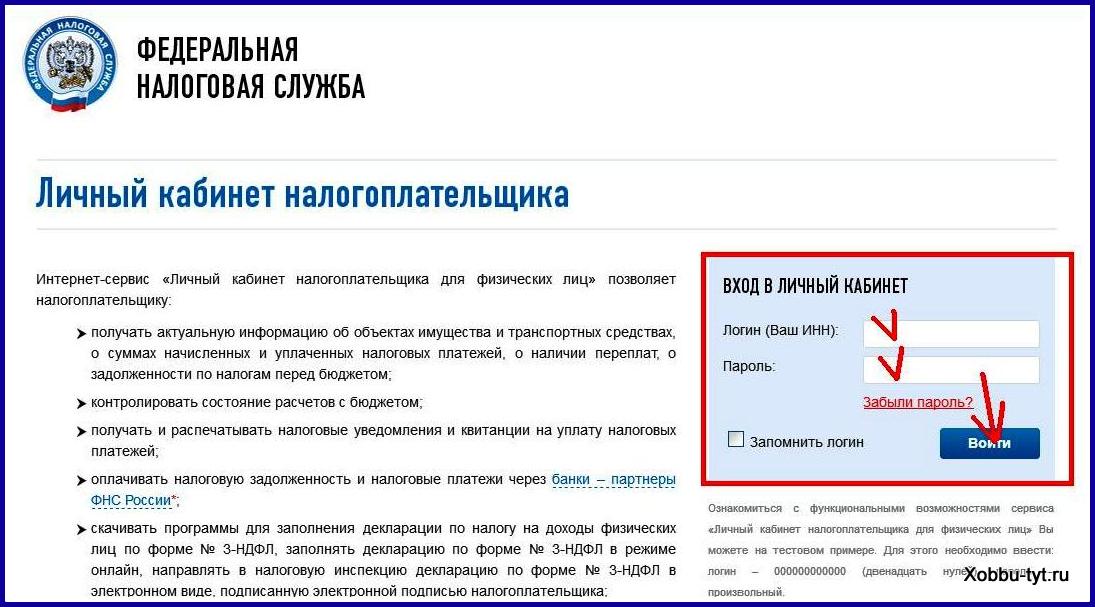

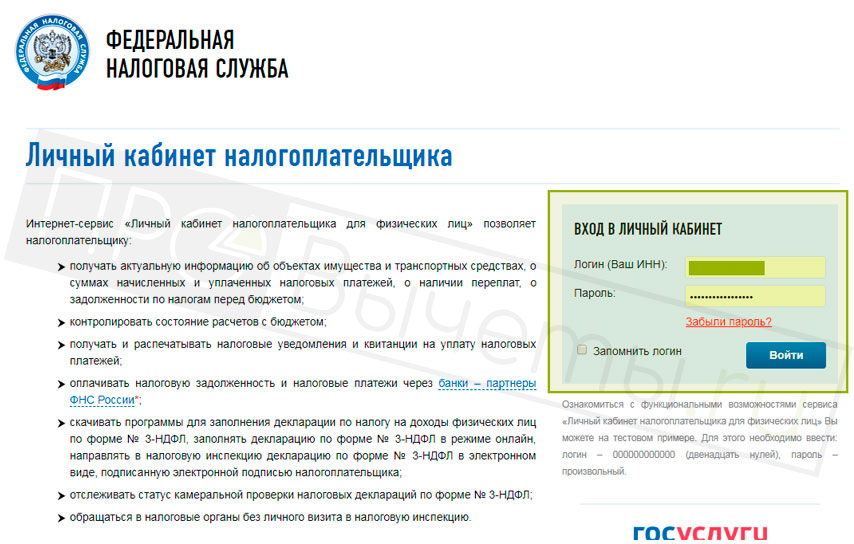

ФНС России: интернет сервисы «Личный кабинет налогоплательщика» и «Представление налоговой и бухгалтерской отчетности в электронном виде»

ФНС России в настоящее время продолжает работу по предоставлению информационных услуг всем категориям налогоплательщиков с использованием сервисов, расположенных на официальном Интернет-сайте.

«Личный кабинет налогоплательщика юридического лица», предоставляет налогоплательщику целый спектр информационных услуг, имеет большие возможности по информированию налогоплательщика о состоянии процессов налогового администрирования по его объектам налогообложения и дает возможность принимать правильные решения в части мониторинга и управления состоянием его расчетов с бюджетом.

Об особенностях представления налоговой и бухгалтерской отчетности в электронном виде через Интернет-сайт ФНС России см. письмо ФНС России от 20.08.2015 N ПА-3-17/3169@)

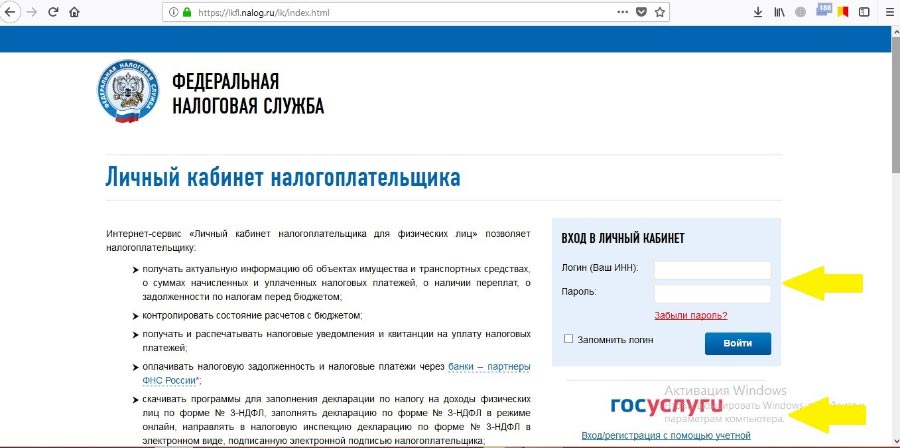

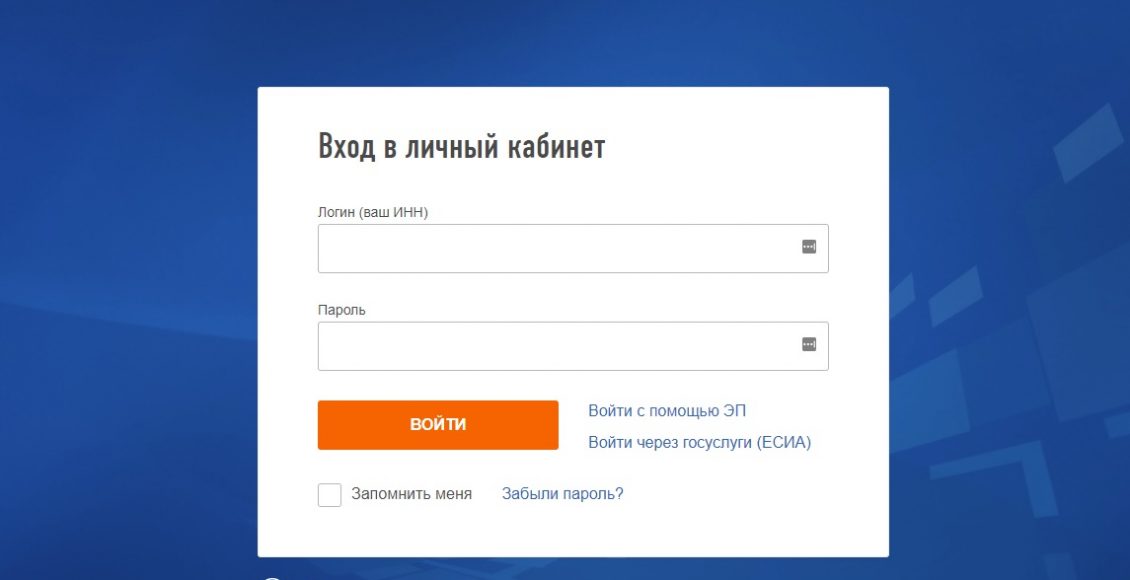

«Личный кабинет налогоплательщика физического лица», обеспечивает налогоплательщика необходимыми ему инструментами для непосредственного удаленного взаимодействия с налоговыми органами, в том числе — механизм подтверждения данных об объектах налогообложения самим пользователем, а также подтверждения им данных, поступивших из регистрирующих органов, об изменении ранее подтвержденных объектов налогообложения.

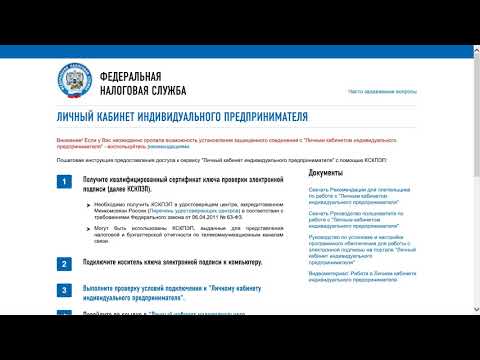

«Личный кабинет налогоплательщика индивидуального предпринимателя». Функционал этого сервиса сходен с функционалом «Личного кабинета налогоплательщика юридического лица», но адаптирован под целевую аудиторию налогоплательщиков индивидуальных предпринимателей. Авторизация в сервисе будет осуществляться как с помощью логина и пароля, так и с помощью ключа электронной подписи либо универсальной электронной карты.

См. также Письмо ФНС России от 10.03.2015 N ПА-4-6/3702 «О завершении пилотного проекта по ИОН-online»

Личный кабинет налогоплательщика юридического лица

Более 100 тысяч организаций подключились к «Личному кабинету налогоплательщика юридического лица» с момента запуска в январе 2014 года. Ежедневно к сервису присоединяются более 200 налогоплательщиков. За полтора года функционирования сервиса обладатели «Личных кабинетов» направили более 280 тысяч запросов на получение документов в налоговые органы (выписки из ЕГРЮЛ, заявление на проведение сверки, заявления на уточнение платежа и т.п.).

Сервис «Личный кабинет налогоплательщика юридического лица» позволяет налогоплательщикам – юридическим лицам получать информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, получая информацию о налоговых обязательствах и невыясненных платежах. Кроме того, с помощью сервиса можно получать справки о состоянии расчетов с бюджетом, об исполнении налогоплательщиком обязанности по уплате обязательных платежей, извещения о принятом решении об уточнении (об отказе в уточнении) платежа.

Сегодня пользователю, зарегистрированному в сервисе, также доступна информация:

- о платежах, списанных с расчетного счета налогоплательщика и не поступивших в бюджет, по которым обязанность налогоплательщика признана исполненной;

- об урегулированной задолженности;

- о неисполненных налогоплательщиком требованиях об уплате налога и других обязательных платежей, о мерах принудительного взыскания задолженности.

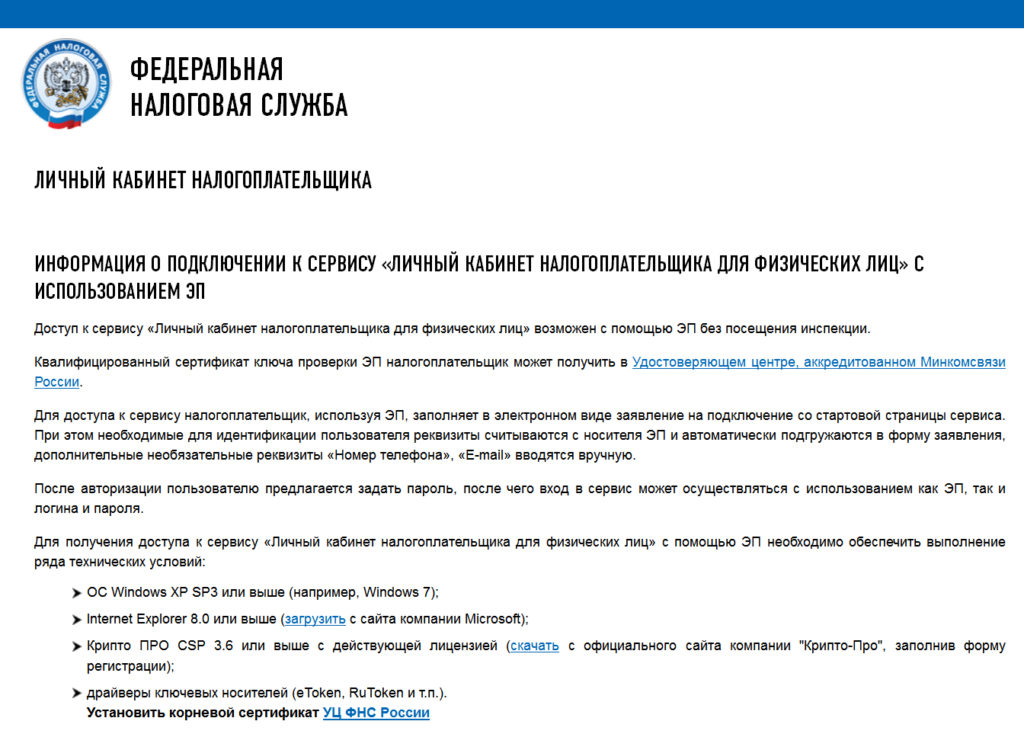

Для получения доступа к сервису необходимо наличие квалифицированного сертификата ключа проверки электронной подписи (ключ ЭП). Ключ ЭП выдается удостоверяющим центром, аккредитованным в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи»

Для авторизации можно использовать ключи ЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи. Необходимо также пройти несложную процедуру регистрации, не требующую личного визита налогоплательщика в инспекцию, и подписать Соглашение о предоставлении доступа к «Личному кабинету».

Получение доступа к «Личному кабинету налогоплательщика юридического лица» осуществляется руководителем организации либо лицом, имеющим право действовать без доверенности от имени организации по сведениям ЕГРЮЛ, либо лицом, имеющим действующую доверенность с полными полномочиями, либо руководителем управляющей компании.

В дальнейшем указанные лица могут подключить к «Личному кабинету налогоплательщика юридического лица» дополнительных пользователей. Количество таких пользователей не ограничено. Условием подключения является наличие у пользователя ЭП, в поле ИНН ключа ЭП должен содержаться ИНН организации.

Зарегистрирован в Минюсте России 19.06.2015 N 37742

В соответствии с «пунктом 2 статьи 11.2», «пунктом 4 статьи 31» Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 18, ст. 2616) приказываю:

1. Утвердить:

- форму уведомления об использовании (об отказе от использования) личного кабинета налогоплательщика согласно «приложению N 1» к настоящему приказу;

- формат уведомления об использовании (об отказе от использования) личного кабинета налогоплательщика согласно «приложению N 2» к настоящему приказу;

- порядок и сроки направления уведомления об использовании (об отказе от использования) личного кабинета налогоплательщика в налоговые органы физическими лицами согласно «приложению N 3» к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего деятельность по взаимодействию с налогоплательщиками.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

Индия — нерезиденты, освобожденные от подачи декларации о подоходном налоге

Требование о подаче налоговой декларации в Индии предусмотрено разделом 139(1) Закона о подоходном налоге Индии 1961 г. (Закон), в соответствии с которым все компании обязаны предоставлять декларацию о подоходном налоге независимо от того, облагается ли полученный ими доход (который имеет территориальную связь с Индией) налогом в Индии или нет (см. Castleton Investment Ltd и XYZ/ABC Equity Fund для таких обязательств в отношении иностранных компаний).

Раздел 115A(5) Закона предоставляет освобождение налогоплательщикам-нерезидентам, получающим доход в виде дивидендов и/или процентов, от обязанности представлять налоговую декларацию в Индии, при условии, что налог был удержан индийским плательщиком в условиях положений Закона.

В настоящее время такое освобождение не предоставляется нерезидентам, получающим доход в виде «роялти» или «платы за технические услуги» (FTS), подлежащих налогообложению в Индии в соответствии с пунктом (b) подраздела (1) Раздела 115А Закона.

В Законе о финансах 2020 г., который был внесен в Нижнюю палату парламента 1 февраля 2020 г., предлагается внести поправки в положения раздела 115A Закона, чтобы расширить освобождение от требования представлять налоговые декларации в Индии. нерезидентам, получающим доход в виде роялти или FTS, если налог был удержан у источника.

Измененные положения, однако, требуют, чтобы указанное выше освобождение от непредставления декларации о доходах применялось только в том случае, если ставка, по которой налог удерживается индийским плательщиком, не ниже налоговых ставок, предусмотренных в Разделе 115A(1) Закон.

Другими словами, предыдущая возможность не подавать налоговую декларацию в Индии будет доступна нерезидентам только в том случае, если они откажутся от преимущества нулевой или более низкой ставки налогообложения таких доходов в соответствии с соглашением об избежании двойного налогообложения ( Договор), который Индия заключила со своей страной проживания.

Таким образом, налогоплательщик-нерезидент не обязан подавать налоговую декларацию в Индии, если в совокупности выполняются следующие условия:

- общий доход состоит из дивидендов или процентного дохода, как указано в пункте (а), или роялти или доход FTS, характер которого указан в Разделе 115A(1)(b) Закона; и

- налог на такой доход был удержан у источника в соответствии с положениями Главы XVII-B по ставкам, которые не ниже установленных ставок в соответствии с Разделом 115A(1) Закона.

Предлагается применить эти измененные положения, начиная с 2021–22 финансового года (т. е. с 2020–21 финансового года).

Снижение бремени соблюдения требований… Только в отдельных случаях

Предлагаемая поправка, направленная на снижение бремени соблюдения требований для налогоплательщиков-нерезидентов в Индии, будет продвигать инициативу правительства «Легкость ведения бизнеса».

В соответствии с измененными положениями Раздела 115A Закона, налогоплательщик-нерезидент по-прежнему должен подавать декларацию о подоходном налоге, чтобы воспользоваться преимуществами положений Соглашения, в частности, для:

- более низкая налоговая ставка, предусмотренная Договором;

- неприменение доплаты и/или платы за обучение, которая в противном случае облагается налогом в соответствии с Законом;

- преимущество положения о «предоставлении» или правила исполнения, предусмотренного в Договоре;

- в пользу Статьи 7 (Прибыль от бизнеса), если Договор не содержит пункта FTS и такая компания не имеет постоянного представительства в Индии.

Предлагаемая поправка принесет облегчение нерезидентам, проживающим в Австралии, Беларуси, Бразилии, Болгарии, Канаде, Дании, Иордании, Кыргызской Республике, Маврикии, Монголии, Непале, Омане, Филиппинах, Польше, Турции, Великобритании и США, где налог ставка в случае «роялти», предусмотренная в соответствующих налоговых соглашениях, выше, чем ставка, установленная в Законе.

В случае нерезидентов, базирующихся в Беларуси, Болгарии, Дании, Иордании, Кыргызской Республике, Монголии, Омане, Польше, Испании, Турции, Великобритании и США, поправка будет выгодна, если они получают доход в виде FTS с момента ставка налога, предусмотренная в соответствующих налоговых соглашениях, выше, чем ставка, предусмотренная законом.

Предлагаемая поправка будет также выгодна для резидентов Австралии, Канады, Великобритании и США в случае, если не будет использоваться преимущество положения о «предоставлении», доступного в соответствующих налоговых соглашениях, в отношении дохода, полученного посредством FTS. .

.

В случаях, когда индийский плательщик удерживает налог у источника по более высокой ставке, например, если нерезидент не получил постоянный номер счета (PAN) в Индии, лицо будет обязано подать декларацию о подоходном налоге в случае удержанный избыток налога истребуется в качестве возмещения.

В некоторых случаях, принимая во внимание обременительные последствия неудержания налога у источника, индийский плательщик в отношении спорных вопросов мог удержать налог, даже если не было никаких обязательств делать это во избежание судебного разбирательства. Например, в случае возмещения расходов, оплаты покупки стандартизированного программного обеспечения, пополнения заработной платы экспатриантов и т. д. В таких случаях лицо-нерезидент также обязано подать декларацию о подоходном налоге, чтобы потребовать возмещения налога. удерживается в источнике.

В некоторых случаях иностранные налоговые органы могут потребовать от нерезидента предоставить копию декларации о подоходном налоге, поданной в Индии, для разрешения требования об иностранном налоговом кредите за налоги, удержанные в Индии. Это может потребоваться для того, чтобы такое лицо не потребовало возврата налога, удержанного в Индии.

Это может потребоваться для того, чтобы такое лицо не потребовало возврата налога, удержанного в Индии.

Измененные положения Раздела 115A увеличили бремя соблюдения для нерезидента, который получает доход в виде «процентов» и/или «дивидендов» и желает воспользоваться преимуществами договора.

Например, в соответствии с действующими положениями британская компания, получающая процентный доход от денежных средств, предоставленных индийской компании в соответствии с разделом 115A(1)(a)(ii), будет освобождена от подачи налоговой декларации в соответствии с существующими положениями, если индийский плательщик удержал налог у источника по налоговой ставке 15%, установленной в соответствии с Соглашением между Индией и Великобританией. Договор (в отличие от налоговой ставки в размере 20% плюс применимые надбавки и льготы, предусмотренные Законом).

Однако, в соответствии с измененными положениями, британская компания теперь должна будет подавать налоговую декларацию в Индии, поскольку ставка налога у источника в соответствии с соглашением между Индией и Великобританией Договор ниже ставки, предусмотренной Законом.

Нерезиденты, получающие доход в виде дивидендов из Индии

В соответствии с действующими положениями Закона (раздел 115-O) на каждую индийскую компанию возлагается обязанность уплачивать налог на распределение дивидендов (НДД) на прибыль, распределяемую в виде дивидендов, и сумма, полученная акционером (резидентом/нерезидентом), освобождается от налога.

Законопроект о финансах 2020 года предлагает отменить ДДТ и вернуться к традиционной системе налогообложения дивидендов в руках соответствующих акционеров. Раздел 115A предусматривает налоговую ставку в размере 20% в случае дохода в виде дивидендов, в отличие от ставки 5%/10%/15% в различных соглашениях.

В будущем, чтобы претендовать на более низкую налоговую ставку, предусмотренную Соглашением, иностранная компания должна будет подать налоговую декларацию в Индии. Кроме того, будет обязательно подавать налоговую декларацию в тех случаях, когда налог удерживается индийской компанией по льготной ставке, установленной в Соглашении — требование, которого ранее не существовало.

Кроме того, индийская компания, выплачивающая дивиденды, будет обязана удерживать налог у источника в соответствии с Разделом 195 по ставке 20% (для нерезидентов Индии)/30% (в случае других нерезидентов и LLP)/40% (в случае иностранные компании) увеличены на соответствующую надбавку и сбор.

Однако такие нерезиденты обязаны платить налог на доход в виде дивидендов по ставке 20% в соответствии со статьей 115А Закона. Таким образом, налогоплательщики-нерезиденты, чтобы потребовать возмещения излишне удержанных налогов, должны будут подать налоговую декларацию в Индии даже в тех случаях, когда налог удерживается у источника по ставкам, установленным Законом.

Соблюдение требований по трансфертному ценообразованию

В соответствии с предлагаемым режимом не предусмотрено никаких послаблений в отношении соблюдения требований по трансфертному ценообразованию. Соответственно, иностранная компания по-прежнему обязана подать сертификат о трансфертном ценообразовании по форме 3CEB, а также подготовить и вести документацию по трансфертному ценообразованию, предусмотренную Разделом 9. 2D.

2D.

Дата подачи формы 3CEB изменена на 31 октября (с 30 ноября) каждого года.

В тех случаях, когда иностранная компания не обязана подавать декларацию о подоходном налоге в Индии, рекомендуется, чтобы достаточная документация, а именно счета-фактуры, свидетельства об удержании налога, базовые соглашения и т. д., сохранялась каждый год. Это поможет компаниям эффективно реагировать на любые запросы, выдвигаемые индийскими налоговыми органами.

Исключение случаев, к которым предлагается сделать предлагаемую поправку неприменимой, т. е. когда освобождение от требований нерезидента в соответствии с договором соответствует критерию основной цели, введенному в статье 7 Многостороннего документа. Правительство намерено вести учет таких случаев, чтобы при необходимости тщательно их изучить.

Путь вперед

Посредством предлагаемой поправки правительство стремится уменьшить бремя соблюдения требований налогоплательщиков-нерезидентов, получающих доход в виде роялти или FTS из Индии, при условии, что такой нерезидент не пользуется преимуществами Соглашения.

Однако в связи с отменой ДДТ нерезиденты, получающие доход в виде дивидендов из Индии, теперь должны будут в обязательном порядке подавать налоговую декларацию в Индии, в частности, чтобы требовать возмещения избыточных налогов, удержанных у источника.

Нирадж Джайн — партнер, Шайли Гупта — главный юрист, а Акшай Уппал — юрист Vaish Associates Advocates, Индия. С авторами можно связаться по электронной почте [email protected], [email protected] и [email protected].

Мнения, выраженные в статье, являются личным мнением авторов. Ни в коем случае они не должны интерпретироваться как взгляды фирмы.

Этот столбец не обязательно отражает мнение The Bureau of National Affairs, Inc. или его владельцев.

Лицо в цифровой трансформации налогового администрирования: возможности и реальность Скипин, Т.А. Кольцова, Ю.А. Юхтанова, Ю.Н. Ruf

Автор, ответственный за переписку

Д.Л. Skipin

Доступен в Интернете с 1 августа 2020 г.

- DOI

- https://doi.org/10.2991/aebmr.k.200730.057Как использовать DOI?

- Ключевые слова

- налоги, налоговые органы, налоговое администрирование, электронная услуга, личный кабинет, физические лица, налогоплательщики, налог на прибыль

- Реферат

Исследование посвящено трансформации отношений в условиях цифровой экономики между налоговыми органами и физическими лицами с использованием «Индивидуального кабинета налогоплательщика». Электронный сервис Федеральной налоговой службы (ФНС). В связи с этим на основе статистических данных оценивается степень интеграции человека в процессы цифровизации налогового администрирования. Электронная услуга ФНС «Индивидуальный лицевой счет налогоплательщика» анализируется с точки зрения налогоплательщика. Во-первых, систематизированы и описаны широкие возможности, доступные физическому лицу при доступе в личный кабинет. Определены информационные, контрольные и социально-экономические функции личного кабинета.

В информационном плане преимуществами электронного сервиса являются: возможность получения, а в случае несоответствия уточнения сведений об объектах имущества, суммах начисленных налогов, получения уведомлений от налогового органа. Преимущества личного кабинета с точки зрения контрольной функции заключаются в том, что налогоплательщик может контролировать ход камеральной проверки; сравнить суммы налога на прибыль, вычитаемые по данным налоговой декларации и признанные налоговым органом. Социально-экономический аспект преимуществ электронной услуги – возможность оперативно записаться на прием в налоговую инспекцию; подавать необходимые запросы в налоговый орган и получать ответы; сэкономить время и деньги, заполнив индивидуальную налоговую декларацию, уплатив налоги онлайн; нет необходимости посещать налоговый орган и банк, резервируя эту опцию до крайней необходимости. Преимущества использования индивидуального личного кабинета налогоплательщика доказаны результатами опроса и опроса налогоплательщиков авторами. В действительности при использовании электронной услуги налогоплательщик сталкивается с некоторыми трудностями, которые сгруппированы по следующим критериям: технические и человеческие факторы, фактор финансовой грамотности налогоплательщика. К техническим проблемам, в частности, относятся недоступность сервиса из-за технических сбоев, доступ в интернет и другие. Человеческий фактор проявляется в виде противостояния новшествам, недоверия к электронным услугам. Финансовая грамотность налогоплательщика не позволяет разобраться в коллизиях налогового законодательства. На эти проблемы указывают и налогоплательщики в ходе опросов и опросов. Даны рекомендации по повышению интереса и адаптации человека к пользованию электронным сервисом «Индивидуальный личный кабинет налогоплательщика».- Copyright

- © 2020, Авторы. Опубликовано Атлантис Пресс.

- Открытый доступ

- Это статья в открытом доступе, распространяемая по лицензии CC BY-NC (http://creativecommons. org/licenses/by-nc/4.0/).

В информационном плане преимуществами электронного сервиса являются: возможность получения, а в случае несоответствия уточнения сведений об объектах имущества, суммах начисленных налогов, получения уведомлений от налогового органа. Преимущества личного кабинета с точки зрения контрольной функции заключаются в том, что налогоплательщик может контролировать ход камеральной проверки; сравнить суммы налога на прибыль, вычитаемые по данным налоговой декларации и признанные налоговым органом. Социально-экономический аспект преимуществ электронной услуги – возможность оперативно записаться на прием в налоговую инспекцию; подавать необходимые запросы в налоговый орган и получать ответы; сэкономить время и деньги, заполнив индивидуальную налоговую декларацию, уплатив налоги онлайн; нет необходимости посещать налоговый орган и банк, резервируя эту опцию до крайней необходимости. Преимущества использования индивидуального личного кабинета налогоплательщика доказаны результатами опроса и опроса налогоплательщиков авторами.

В информационном плане преимуществами электронного сервиса являются: возможность получения, а в случае несоответствия уточнения сведений об объектах имущества, суммах начисленных налогов, получения уведомлений от налогового органа. Преимущества личного кабинета с точки зрения контрольной функции заключаются в том, что налогоплательщик может контролировать ход камеральной проверки; сравнить суммы налога на прибыль, вычитаемые по данным налоговой декларации и признанные налоговым органом. Социально-экономический аспект преимуществ электронной услуги – возможность оперативно записаться на прием в налоговую инспекцию; подавать необходимые запросы в налоговый орган и получать ответы; сэкономить время и деньги, заполнив индивидуальную налоговую декларацию, уплатив налоги онлайн; нет необходимости посещать налоговый орган и банк, резервируя эту опцию до крайней необходимости. Преимущества использования индивидуального личного кабинета налогоплательщика доказаны результатами опроса и опроса налогоплательщиков авторами. В действительности при использовании электронной услуги налогоплательщик сталкивается с некоторыми трудностями, которые сгруппированы по следующим критериям: технические и человеческие факторы, фактор финансовой грамотности налогоплательщика. К техническим проблемам, в частности, относятся недоступность сервиса из-за технических сбоев, доступ в интернет и другие. Человеческий фактор проявляется в виде противостояния новшествам, недоверия к электронным услугам. Финансовая грамотность налогоплательщика не позволяет разобраться в коллизиях налогового законодательства. На эти проблемы указывают и налогоплательщики в ходе опросов и опросов. Даны рекомендации по повышению интереса и адаптации человека к пользованию электронным сервисом «Индивидуальный личный кабинет налогоплательщика».

В действительности при использовании электронной услуги налогоплательщик сталкивается с некоторыми трудностями, которые сгруппированы по следующим критериям: технические и человеческие факторы, фактор финансовой грамотности налогоплательщика. К техническим проблемам, в частности, относятся недоступность сервиса из-за технических сбоев, доступ в интернет и другие. Человеческий фактор проявляется в виде противостояния новшествам, недоверия к электронным услугам. Финансовая грамотность налогоплательщика не позволяет разобраться в коллизиях налогового законодательства. На эти проблемы указывают и налогоплательщики в ходе опросов и опросов. Даны рекомендации по повышению интереса и адаптации человека к пользованию электронным сервисом «Индивидуальный личный кабинет налогоплательщика». org/licenses/by-nc/4.0/).

org/licenses/by-nc/4.0/).Скачать статью (PDF)

- Название тома

- Материалы Российской конференции по цифровой экономике и управлению знаниями (RUDECK 2020)

- Серия

- Достижения в области экономики, бизнеса и управления

- Дата публикации

- 1 августа 2020 г.

- ISBN

- 978-94-6252-997-7

- ISSN

- 2352-5428

- DOI

- 2352-5428

- DOI

- HTTPM/5428

- DOI

- HTTYPS/5428

- DOI

- HTTYPS/5428

- DOI

- 2352-5428

- . 200730.057Как использовать DOI?

- Copyright

- © 2020, Авторы. Опубликовано Атлантис Пресс.

- Открытый доступ

- Это статья в открытом доступе, распространяемая по лицензии CC BY-NC (http://creativecommons.org/licenses/by-nc/4.0/).

Цитировать эту статью

рисенвбиб

ТУ - КОНФ

AU - Д.Л. Скипин

АУ - Т.А. Кольцова

АУ - Ю.