Содержание

Приложение N 3. Регистрационная карта на предоставление услуг Интернет-сервиса ФНС России «Личный кабинет налогоплательщика индивидуального предпринимателя»

Приказом ФНС России от 22.08.2017 N ММВ-7-17/617@ утвержден порядок ведения личного кабинета налогоплательщика.

Приложение N 3

к Рекомендациям

РЕГИСТРАЦИОННАЯ КАРТА

на предоставление услуг Интернет-сервиса ФНС России

«Личный кабинет налогоплательщика индивидуального предпринимателя»

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐

Дата регистрации: │ │ │ │ │ │ │ │ │ │ │

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘

┌─┬─┬─┬─┐

Код налогового органа │ │ │ │ │

└─┴─┴─┴─┘

предоставляет доступ к Интернет-сервису ФНС России «Личный кабинет

налогоплательщика индивидуального предпринимателя» (Сервис), размещенному

на официальном сайте ФНС России www. nalog.ru, в разделе «Электронные

nalog.ru, в разделе «Электронные

услуги» по адресу https://lkip.nalog.ru/,

налогоплательщику:

Фамилия: ___________________________________________________

Имя: ___________________________________________________

Отчество (при наличии): ___________________________________________________

ИНН: ___________________________________________________

ОГРНИП: ___________________________________________________

идентификационные данные налогоплательщика для входа в Сервис:

ВАЖНО:

2. | Доступ к Сервису осуществляется по открытым каналам сети Интернет по логину и паролю входа. |

3. | Активация первично присвоенных логина и пароля осуществляется в течение часа с момента регистрации налогоплательщика в Сервисе. |

4. | При первом входе в Сервис налогоплательщику необходимо сменить первичный пароль. |

5. | Первичный пароль действует в течение одного календарного месяца с даты регистрации налогоплательщика в Сервисе. В случае, если смена пароля не была осуществлена в течение одного календарного месяца, учетная запись блокируется. |

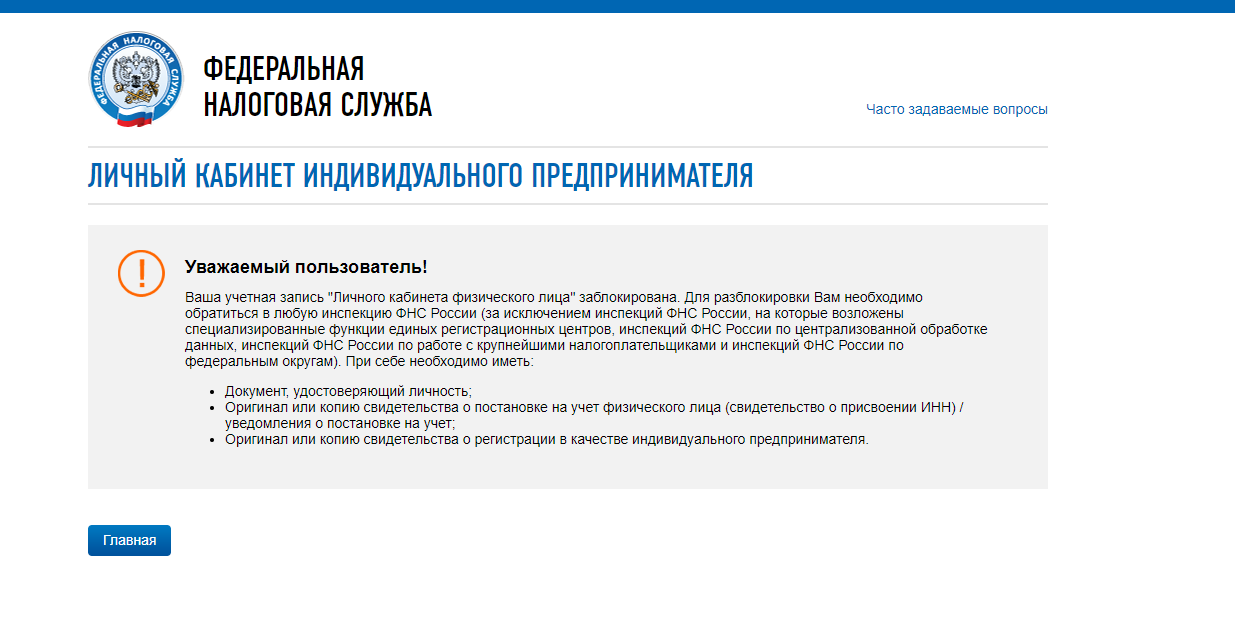

6. | В случаях утраты пароля или блокировки первичного пароля налогоплательщику следует обратиться в любую инспекцию ФНС России для получения нового пароля. |

7. | Информация в Сервисе формируется в течение трех рабочих дней с даты регистрации налогоплательщика в Сервисе. |

8. | Использование функциональных возможностей Сервиса осуществляется без заключения дополнительных соглашений. Подключение в Сервисе дополнительных услуг, а также использование дополнительных функций осуществляется налогоплательщиком с использованием возможностей Сервиса. |

9. | Для получения информационных сообщений от Федеральной налоговой службы рекомендуется указать адрес электронной почты. |

10. | При отсутствии Квалифицированного сертификата ключа проверки электронной подписи функционал Сервиса будет доступен не в полном объеме. |

11. | В случае прекращения Налогоплательщиком предпринимательской деятельности Сервис будет доступен с ограниченным функционалом в течение трех лет с даты прекращения деятельности. |

———————————

<*> Указывается дата регистрации налогоплательщика в Сервисе.

<**> За исключением инспекций ФНС России, в функционал которых не входит взаимодействие с физическими лицами.

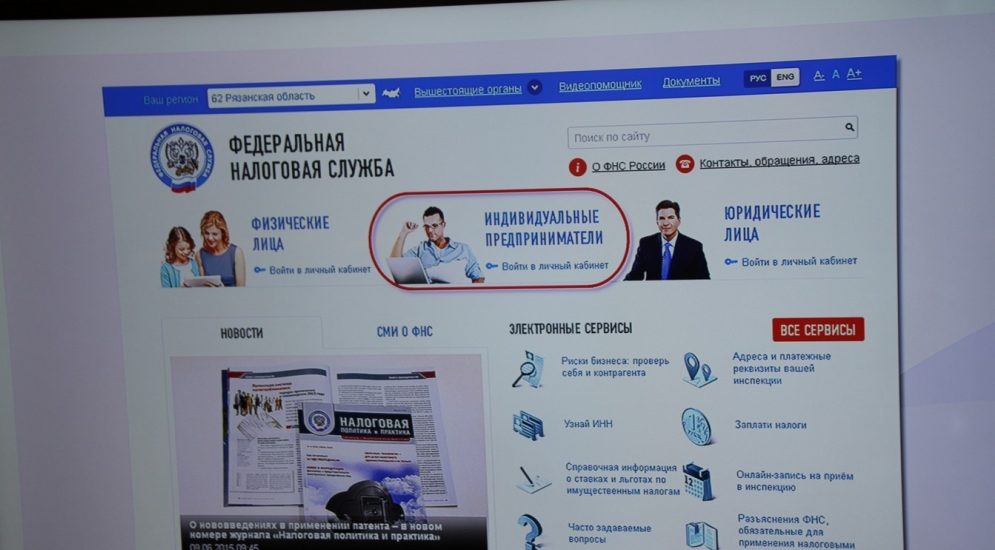

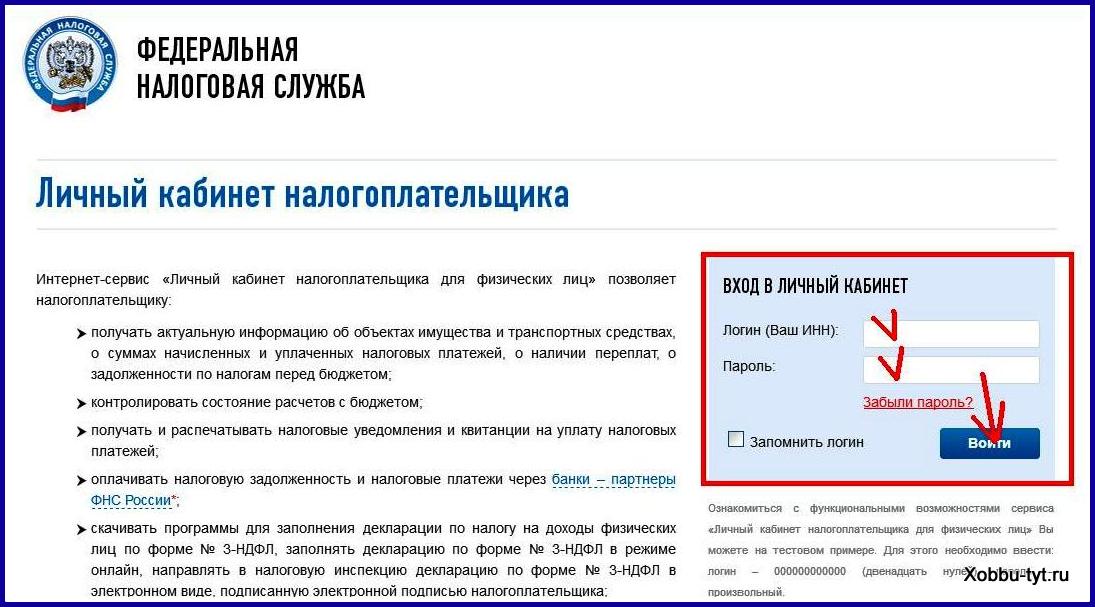

Электронный сервис «Личный кабинет налогоплательщика индивидуального предпринимателя»

ФНС в помощь индивидуальным предпринимателям разработан электронный сервис

«Личный кабинет налогоплательщика индивидуального предпринимателя»

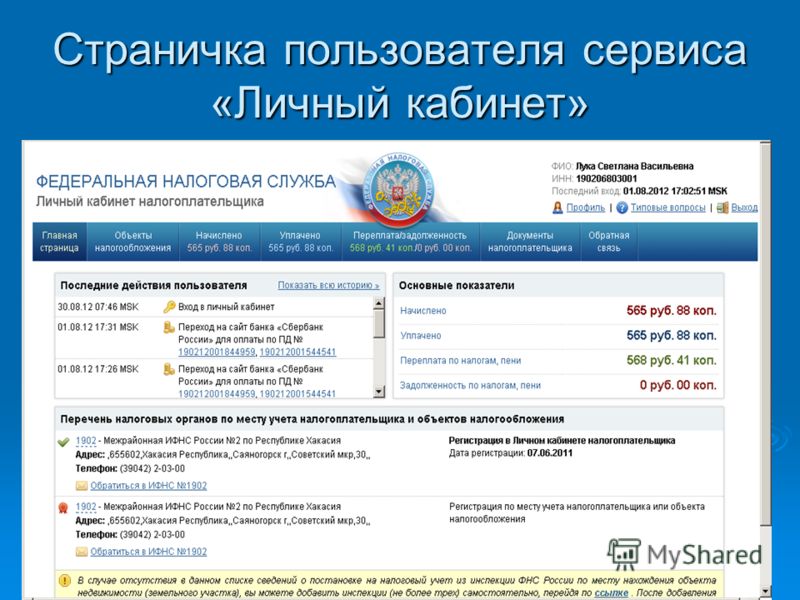

Федеральной налоговой службой введен в промышленную эксплуатацию Интернет-сервис «Личный кабинет налогоплательщика индивидуального предпринимателя», он открывает возможность не только просматривать актуальную информацию в режиме реального времени, но и получать удаленно ряд государственных услуг.

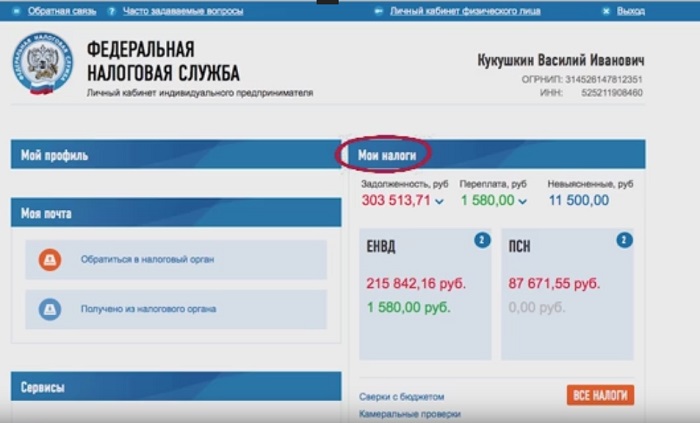

Так, в нем отображаются сведения, содержащиеся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП), и о применяемой системе налогообложения, информация обо всех постановках на учет в налоговых органах, о документах и операциях, формирующих состояние расчетов с бюджетом, об урегулированной задолженности, исполненных решениях на зачет и возврат переплаты, неисполненных требованиях на уплату налога, недоимке, а также о ходе камеральных налоговых проверок.

Кроме того пользователи «Личного кабинета налогоплательщика индивидуального предпринимателя» без визита в налоговый орган смогут получить о себе выписку из ЕГРИП, запросить ее на бумажном носителе со способом получения «по почте» или «лично», направить документы при внесении изменений в сведения об ИП, представлять заявления о постановке в качестве плательщика ЕНВД, сообщения обо всех случаях участия в российских и иностранных организациях, а также инициировать проведение совместной сверки расчетов с бюджетом. В случае, если налогоплательщик обнаружит недостоверные или вызывающие вопросы данные о регистрации ИП, о постановке на учет, о расчетах с бюджетом, он также сможет в режиме онлайн обратиться в налоговый орган.

В случае, если налогоплательщик обнаружит недостоверные или вызывающие вопросы данные о регистрации ИП, о постановке на учет, о расчетах с бюджетом, он также сможет в режиме онлайн обратиться в налоговый орган.

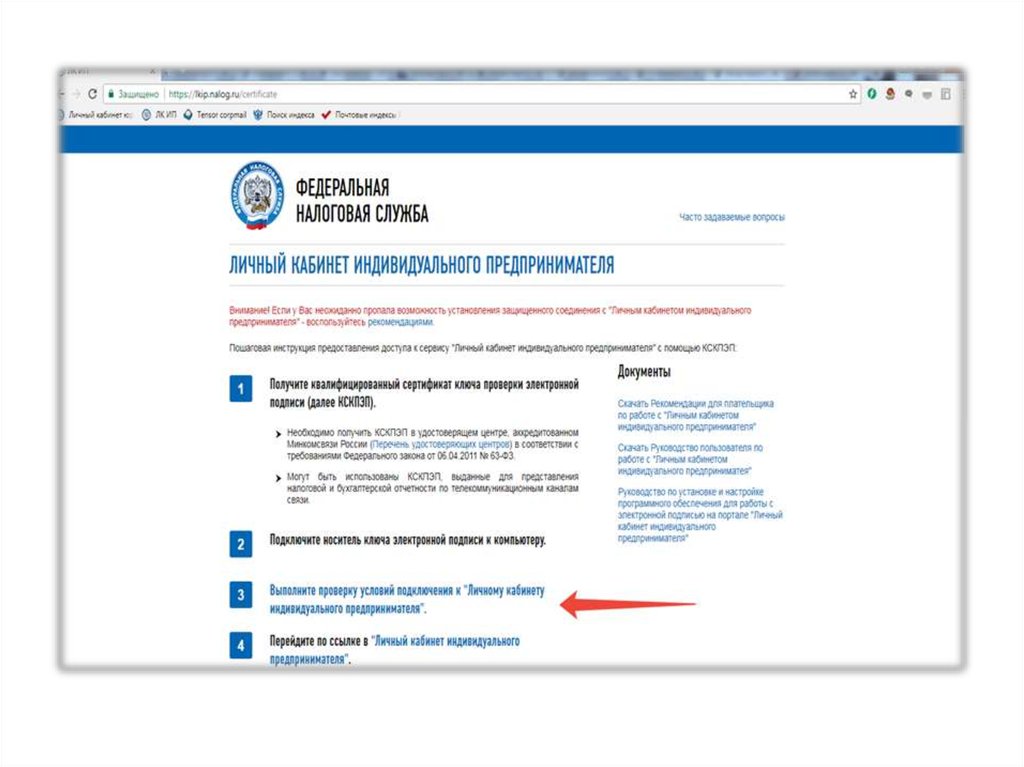

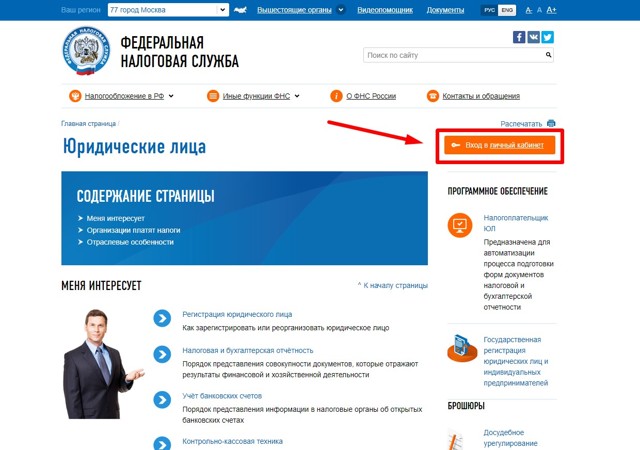

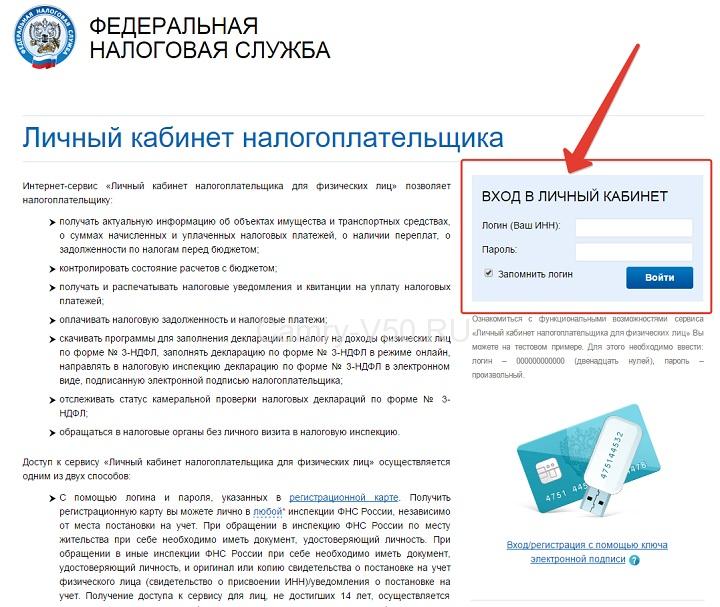

Реализована возможность войти в сервис несколькими способами. Так, обладатели усиленной квалифицированной электронной подписи получат свои учетные данные из инспекции в режиме реального времени. Пользователям «Личного кабинета налогоплательщика для физических лиц» достаточно ввести в сервисе свои логин и пароль и заполнить необходимые данные для проверки возможности предоставления доступа. Третий вариант — обратиться в любую инспекцию с паспортом и свидетельством о постановке на учет физического лица (ИНН) или о регистрации в качестве индивидуального предпринимателя и получить регистрационную карту с логином и первичным паролем, который необходимо заменить в течение месяца.

В целях информационной поддержки налогоплательщиков на странице сервиса размещены рекомендации по работе с сервисом и ответы на часто задаваемые вопросы.

Советник государственной гражданской службы

Российской Федерации 1 класса Краличев И.Н.

АДМИНИСТРАЦИЯ

КРОМСКОГО РАЙОНА

официальный сайт

2022, Все права защищены

+7 (48643) 2-29-04

п. Кромы, пл. Освобождения, д.1

Создание сайтов

Правила валютного контроля РФ

«Ночь, улица, лампа, аптека, бессмысленный и унылый свет…»

Все меньше и меньше…

В августе и декабре 2019 г. либерализация валютного контроля. В то время как российские резиденты по-прежнему должны информировать свои налоговые органы о наличии лицевых счетов в иностранных банках (и, в последнее время, «других» финансовых учреждениях, таких как брокеры), теперь им разрешено получать любые средства от нерезидентов на счета, расположенные ( i) в Евразийском экономическом союзе (ЕАЭС) или (ii) в государствах-партнерах Российской Федерации по ОАЭИ.

Фактически Автоматический обмен информацией (AEOI) дает России косвенный доступ к иностранным банковским счетам ее резидентов, что делает валютный контроль излишним.

Фактически Автоматический обмен информацией (AEOI) дает России косвенный доступ к иностранным банковским счетам ее резидентов, что делает валютный контроль излишним.

Новые возможности для резидентов в валюте России

Разрешено больше операций по иностранным счетам:

Задним числом, начиная с 01.01.2018, резидентам РФ разрешено получать

Любые

средства, поступающие от нерезидентов на их личные банковские счета

расположен в государствах-партнерах AEOI

таких как погашение кредитов и (фидуциарных) депозитов, продажа ценных бумаг (облигаций, акций и т. д.), выплата дивидендов, процентных и купонных выплат, продажа драгоценных металлов.

Потенциально меньше движений по счетам для отчетности: жителям России больше не нужно сообщать о движениях по личным счетам

(i) местонахождение Евразийского экономического союза или

(ii) расположен в одном из государств-партнеров ОАЭИ России

И (iii) не превышающий оборот или баланс на конец года в размере 600 000 рублей (8 000 долларов США).

Разрешены переводы иностранным индивидуальным предпринимателям:

Традиционно резидентам России не разрешалось проводить валютные операции между собой. Отныне резидентам России разрешено переводить денежные средства иностранным индивидуальным предпринимателям, находящимся в России менее 183 дней («специальные резиденты»), по договорам о передаче товаров, прав интеллектуальной собственности или услуг. Федеральная налоговая служба (ФНС) может запросить у ИП учредительные документы.

Отменены требования по репатриации для российских компаний по внешнеторговым контрактам в рублях

(нет

включая, однако,

кредиты

нерезидентам):

К российским компаниям традиционно предъявлялись жесткие требования по репатриации по внешнеторговым контрактам («паспортные зделки»). С 01.01.2020 российские экспортеры товаров, услуг и прав на интеллектуальную собственность освобождаются от репатриации денежных средств в соответствии с

деноминированных (и расчетных) рублей

контракты. Экспортеры товаров (уголь, руда, полезные ископаемые, нефть, газ, драгоценные металлы) освобождаются от репатриации растущего процента от стоимости контракта (2020 г. : 10% / 2021 г.: 30% / 2022 г.: 50% / 2023 г.: 70% / 2024 г. : 100%).

: 10% / 2021 г.: 30% / 2022 г.: 50% / 2023 г.: 70% / 2024 г. : 100%).

Новые обязательства резидентов в валюте Российской Федерации

С 1 января 2020 г.

Валютные резиденты Российской Федерации (то есть компании, учрежденные в соответствии с законодательством Российской Федерации, физические лица, имеющие российские паспорта, или иностранные граждане, проживающие в России по видам на жительство) должны информировать свои налоговые органы не только о наличии счетов в иностранных банках, но и о счетах, открытых в

«иные» организации финансового рынка

(«ИОФР»)

такие как, например, иностранные

(и) брокеры

(ii) депозитарии

(iii) пенсионные фонды

(iv) страховые компании.

С положительной стороны,

Указание ЦБ РФ от 24.12.2019

разъясняет, что средства на такие счета могут поступать «во всех случаях без ограничений», то есть вне зависимости от того, находятся ли такие счета в ЕАЭС или в государствах-партнерах России по ОАЭИ.

1. Уведомление о счетах в иностранных банках

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 из

2 ст. 12 и ч. 10 ст. 28 из

Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» резиденты Российской Федерации обязаны уведомлять свои налоговые органы об открытии (или закрытии) счетов (вкладов), а также об изменении реквизитов счета , в банках и других организациях финансового рынка, расположенных за рубежом.

Порядок уведомления российского зарубежного счета установлен

Постановление №ЭД-7-14/272@ от 24.04.2020.

Вкратце, резиденты РФ должны уведомить налоговый орган по месту регистрации

в течение 30 дней после даты открытия (или закрытия) иностранного счета с помощью следующих форм:

Открытие иностранного счета

Скачать здесь Русский

Уведомление об открытии или закрытии иностранного счета

Изменение реквизитов иностранного счета

Скачать здесь русский

Уведомление об изменении реквизитов иностранного счета

Наличие иностранного счета

Скачать здесь Русский

Уведомление о наличии счета в иностранном банке

2.

Отчет о движении по счету в иностранном банке

Отчет о движении по счету в иностранном банке

Порядок предоставления годовой отчетности о движении по счету в иностранном банке установлен следующими постановлениями Российской Федерации (последнее из которых выпущено в апреле 2020 г.) :

- Постановление Правительства РФ № 819от 28.12.2005 «Об утверждении Правил представления юридическими лицами-резидентами и индивидуальными предпринимателями-резидентами отчетов о движении средств по зарубежным счетам»;

- Постановление Правительства Российской Федерации от 12.12.2015 № 1365 «О порядке представления отчетов о движении средств по счету в иностранной валюте налогоплательщиками-резидентами»;

- Постановление Правительства Российской Федерации от 17.04.2020 № 528 «О внесении изменений в Федеральные постановления № 819от 28.12.2005 и № 1365 от 12.10.2015» (вступили в силу 01.01.2021).

В соответствии с валютным законодательством Российской Федерации,

Индивидуальные налоговые резиденты России должны до 1 июня представить ежегодный отчет о движении средств по счетам в иностранных банках.

года, следующего за отчетным.

В случае закрытия счета в иностранном банке в течение отчетного года отчет должен быть представлен за период с 1 января отчетного года (или с даты открытия счета) до даты закрытия счета, который должен включать в себя закрытие счета уведомление должно быть представлено в течение 30 дней после даты закрытия счета.

Скачать здесь официальную форму отчетности о движении средств по счетам в зарубежных банках России

в формате Эксель

(КНД 1112520) и

в формате PDF

(КНД 1112520).

Правила формального представления данных о движении по зарубежному счету (действуют с 2021 года)

- Отчет представляется за период с 1 января по 31 декабря отчетного года.

- На каждый счет, открытый в банке или иной организации финансового рынка, находящейся за пределами территории Российской Федерации, необходимо подать отдельное представление с соответствующим количеством листов № 2 (включающих сведения об иностранном банке и номер счета), в дополнение к соответствующим подтверждающим документам (то есть банковским выпискам).

- Для

мультивалютные счета, количество листов № 4 — 5, поданных в составе представления, должно соответствовать количеству валют счета.

- В случае

совместные счета, отчет должен быть представлен каждым владельцем счета, являющимся резидентом России.

- Отчет о движении по зарубежному счету может быть представлен либо

(i) в электронном виде через личный кабинет налогоплательщика или

(ii) на бумаге непосредственно налогоплательщиком или представителем или

(iii) заказным письмом с уведомлением о получении.

- Отчеты, представленные непосредственно налогоплательщиком или его представителем, либо отправленные заказным письмом с уведомлением о вручении, должны быть представлены (отправлены)

в 2 экз.

- В случае представления отчета на бумажном носителе один экземпляр с отметкой о получении печати налогового органа возвращается налогоплательщику или его представителю в день представления либо направляется заказным письмом с уведомлением о вручении в течение 5 рабочих дней. Второй экземпляр отчета остается в налоговом органе.

Второй экземпляр отчета остается в налоговом органе.

Второй экземпляр отчета остается в налоговом органе.- Налоговые органы Российской Федерации вправе требовать

подтверждающие документы и сведения, связанные с осуществлением валютных операций, помимо открытия и ведения иностранных счетов.

- К подтверждающим банковским документам относятся «выписки или иные документы, выданные банками или иными организациями финансового рынка в соответствии с законодательством государства, в котором зарегистрирован банк или иная организация финансового рынка». Выписки с иностранных счетов должны быть представлены на бумаге

в оригинале или в виде должным образом заверенной копии или в электронной форме.

- Подтверждающие документы должны быть представлены в той же форме, что и исходный отчет. Иными словами, представление отчета и подтверждающих документов в разных формах (например, в бумажном и электронном виде) не допускается.

- Документы на иностранном языке должны сопровождаться

перевод на русский язык, который должен быть надлежащим образом заверен в соответствии с требованиями законодательства Российской Федерации. По требованию налоговых органов

необходимо предоставить нотариально заверенный перевод на русский язык.

По требованию налоговых органов

По требованию налоговых органов- В случае обнаружения налоговым органом

недостоверные сведения, неполное заполнение отчета, а равно непредставление подтверждающих документов либо представление подтверждающих документов в ненадлежащем виде, налоговый орган уведомляет налогоплательщика в письменной форме

в течение 5 рабочих дней со дня поступления необходимости предоставления исправленного отчета. Соответствующие (исправленные) документы должны быть представлены в налоговый орган

в течение 10 рабочих дней со дня получения уведомления.

Сроки подачи заявок для частных клиентов со счетами в иностранных банках / иностранными структурами

Личный счет в иностранном банке

Открытие / закрытие счета:

через 1 месяц

Движения по счету:

до 1 июня

Иностранная структура

Участие в КИК:

через 3 месяца

Отчет о прибылях и убытках КИК:

до 30 апреля

Как предприниматель платит налоги?

К

Шон Росс

Полная биография

Шон Росс — стратегический советник 1031x. com, сотрудник Investopedia, а также основатель и менеджер Free Lances Ltd.

com, сотрудник Investopedia, а также основатель и менеджер Free Lances Ltd.

Узнайте о наших

редакционная политика

Обновлено 11 мая 2021 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено

Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, выпускница юридического факультета Университета Мэриленда, зарегистрированный штат Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS, налоговая служба Писатель и основатель L.A.W. Услуги по урегулированию налогов. Леа работала с сотнями федеральных частных лиц и иностранных налоговых клиентов.

Узнайте о нашем

Совет по финансовому обзору

Предприниматель — это человек, который создает новый бизнес, принимая на себя большую часть рисков и получая большую часть вознаграждения. Предприниматель обычно рассматривается как новатор, источник новых идей, товаров, услуг и бизнеса/или процедур.

Предприниматель обычно рассматривается как новатор, источник новых идей, товаров, услуг и бизнеса/или процедур.

Предприниматели играют ключевую роль в любой экономике. Это люди, которые обладают навыками и инициативой, необходимыми для того, чтобы предвидеть текущие и будущие потребности и выводить на рынок новые хорошие идеи. Предприниматели, доказавшие свою успешность в принятии на себя рисков стартапа, вознаграждаются прибылью, славой и дальнейшими возможностями роста. Те, кто терпит неудачу, терпят убытки и становятся менее распространенными на рынках.

В США налоговая политика официально не определяет и не устанавливает специальных правил для предпринимателей. Определенные виды предпринимательской деятельности предусматривают налоговые льготы, такие как субсидии или списания, но они не распространяются единообразно на всех предпринимателей в экономике. Предприниматель платит налоги только в соответствии со своей хозяйственной деятельностью. Все остальные аспекты уплаты налогов — от подачи и удержания до получения возмещения — одинаковы для тех, кто считается предпринимателем, и для тех, кто им не является.

Key Takeaways

- Если вы основали новую компанию или занимаетесь малым бизнесом, вам придется подавать налоговые декларации как на доходы физических лиц, так и на доходы предприятий.

- В США Налоговое управление США не делает особых различий в отношении того, является ли предприниматель предпринимателем, хотя могут применяться определенные налоговые льготы.

- Предприниматели могут организовать свою компанию в штатах, которые имеют более благоприятные налоговые правила или предлагают налоговые льготы на уровне штата.

Предпринимательская деятельность и налоги

В 2002 году экономисты Национального бюро экономических исследований опубликовали статью под названием «Налоги и предпринимательская деятельность: теория и данные для США». В статье представлено теоретическое доказательство того, что налоги влияют на экономическую активность и изменяют структуру стимулов для существующих и потенциальных предпринимателей. Их исследование было сосредоточено на различиях в налоговых ставках между доходом от бизнеса и доходом от заработной платы, а также на том, как учитываются прибыли и убытки. В заключение он подкрепил интуитивное представление о том, что налоговое законодательство существенным образом меняет поведение человека.

В заключение он подкрепил интуитивное представление о том, что налоговое законодательство существенным образом меняет поведение человека.

Этот тип исследования показывает, что налоги меняют масштабы предпринимательской деятельности в США, хотя предприниматели не облагаются налогом по-другому. Якобы налоговое законодательство влияет , когда предприниматели пытаются внести изменения в экономику и изменить типы внешних выгод или затрат, которые производят предприниматели.

Предприниматели и налоги на бизнес

Понятие предпринимателя обычно ассоциируется с новым стартапом. Налоговые правила для предприятий сильно отличаются от налоговых законов для физических лиц. Тем не менее, все налогоплательщики, предприниматели или нет, заинтересованы платить как можно меньше налогов, чтобы максимизировать свои экономические выгоды, независимо от того, регистрируют ли они доход через предприятия или как физические лица.

В этой связи неверно предполагать, что предприниматели сталкиваются с иными налоговыми последствиями, чем непредприниматели.