Содержание

Новости // Год здорового образа жизни

- Новости города

- Новости округа

- Мегионские новости

- Фоторепортажи

- Видеоновости

- Афиша

- Опросы, голосования

- Телепроекты

- Средства массовой информации (СМИ)

- Аккредитация СМИ

- Живая память войны

Календарь

| 28 | 29 | 30 | 1 | 2 | 3 | 4 |

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | 1 |

Подробный календарь

Разделы (Список)

Подписаться на рассылку

Последние новости

- Главная

- Новости

- Год здорового образа жизни

[ Показать/скрыть поиск/фильтр ]

14 декабря 2022 (просмотров: 2575)

Как жители Мегиона и Высокого отметят Новый Год и Рождество?

youtube.com/embed/L3Ac0bFHmCI» title=»ПРЯМОЙ ЭФИР. Новогодние праздники.» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

27 апреля 2020 (просмотров: 96414)

Уважаемые мегионцы! У нас в городе действуют горячие телефонные линии по разным направлениям

У нас в городе действуют горячие телефонные линии по разным направлениям. Каждый житель, позвонив по этим номерам, может получить всю интересующую информацию по ситуации с коронавирусной инфекцией.

20 декабря 2022 (просмотров: 613)

Новогодние подарки и праздничные мероприятия для детей мобилизованных мегионцев

Сегодня в администрации состоялось заседание рабочей группы по обеспечению социального сопровождения семей мобилизованных граждан. Заседание провёл заместитель главы города по социальной политике Алексей Петриченко.

20 декабря 2022 (просмотров: 605)

О мечтах и новогодних подарках с главой города Олегом Дейнека

Сегодня в гости к главе города Олегу Дейнека пришли ребята из детского сада «Золотая рыбка».

20 декабря 2022 (просмотров: 716)

Энергетики раздают подарки добросовестным абонентам к Новому году

В розыгрыше в рамках акции «Подарки вместо тысячи слов!» приняли участие обладатели 338 131 лицевого счета из разных населенных пунктов Югры, Ямала и Тюменской области.

20 декабря 2022 (просмотров: 893)

Наталья Комарова проведет прямой эфир, посвященный предстоящему году взаимопомощи

В понедельник, 26 декабря, губернатор Югры Наталья Комарова проведет прямую линию с жителями автономного округа, посвященную предстоящему Году взаимопомощи.

20 декабря 2022 (просмотров: 693)

21 декабря – «Прямой эфир»

«Прямой эфир» с главой города Олегом Дейнека пройдет 21 декабря в 16:00.

19 декабря 2022 (просмотров: 1467)

Внимание профилактике: растет число заболевших гриппом

Сегодня аппаратное совещание в администрации города началось с вручения благодарностей главы города специалистам Муниципального центра управления, которые не смогли присутствовать 14 декабря на торжественной церемонии, посвященной подведению итогов первого года работы.

19 декабря 2022 (просмотров: 1246)

Диалог с властью

21 декабря 2022 года состоится «круглый стол» с участием представителей Пенсионного фонда РФ в г.Мегионе и «Мегионской городской больницы». На встречу приглашаются жители города с ограниченными возможностями здоровья.

19 декабря 2022 (просмотров: 1497)

О гриппе и мерах его профилактики

Грипп и другие острые респираторные вирусные инфекции (ОРВИ) находятся на первом месте по числу заболевающих людей. Это связано с тем, что вирус, постоянно меняет свою структуру и новый, измененный вирус, способен поражать человека вновь.

18 декабря 2022 (просмотров: 2043)

Объявление о проведении отбора на предоставление субсидии юридическим лицам

Объявление о проведении отбора на предоставление субсидии юридическим лицам независимо от их организационно-правовой формы, индивидуальным предпринимателям, состоящим в реестре поставщиков социальных услуг Ханты-мансийского автономного округа-Югры, на возмещение затрат по предоставлению социальных услуг (далее — объявление).

18 декабря 2022 (просмотров: 677)

В Югре 90% обращений граждан за услугами ПФР поступили в электронном виде

С начала года 90% всех обращений граждан в ОПФР по ХМАО –Югре поступили в электронном виде, через личный кабинет на портале госуслуг или на сайте ПФР. Сегодня большинство услуг фонда можно получить не выходя из дома.

18 декабря 2022 (просмотров: 567)

Единый контакт-центр принимает в сутки более 45 тысяч обращений граждан по мерам социальной поддержки

Ежедневно операторы Единого контакт-центра (ЕКЦ) консультируют более 45 тыс. граждан. 15% вопросов при этом решается без привлечения специалистов с помощью виртуального помощника, который предоставляет информацию по самым популярным запросам. В этом году по телефону ЕКЦ с вопросами по мерам социальной поддержки обратились более 8 млн россиян.

18 декабря 2022 (просмотров: 1889)

Новые меры социальной поддержки

В Думе Югры парламентарии внесли изменения в ряд законов автономного округа, регулирующих различные меры социальной поддержки жителей.

18 декабря 2022 (просмотров: 730)

В Югре максимальное пособие на детей от 8 до 17 лет получают родители почти 27, 5 тысяч школьников

В ХМАО-Югре ежемесячное пособие на детей от 8 до 17 лет в максимальном размере предоставляется на 27450 детей школьного возраста. Сумма такой выплаты семьям соответствует прожиточному минимуму, установленному на ребенка в каждом регионе.

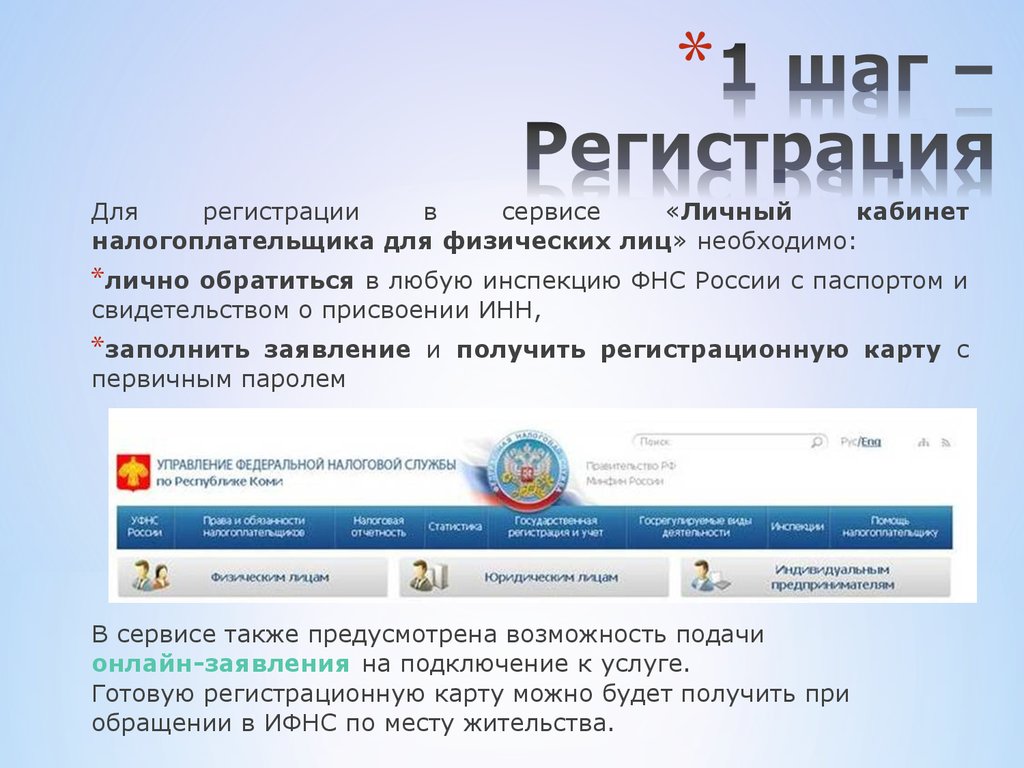

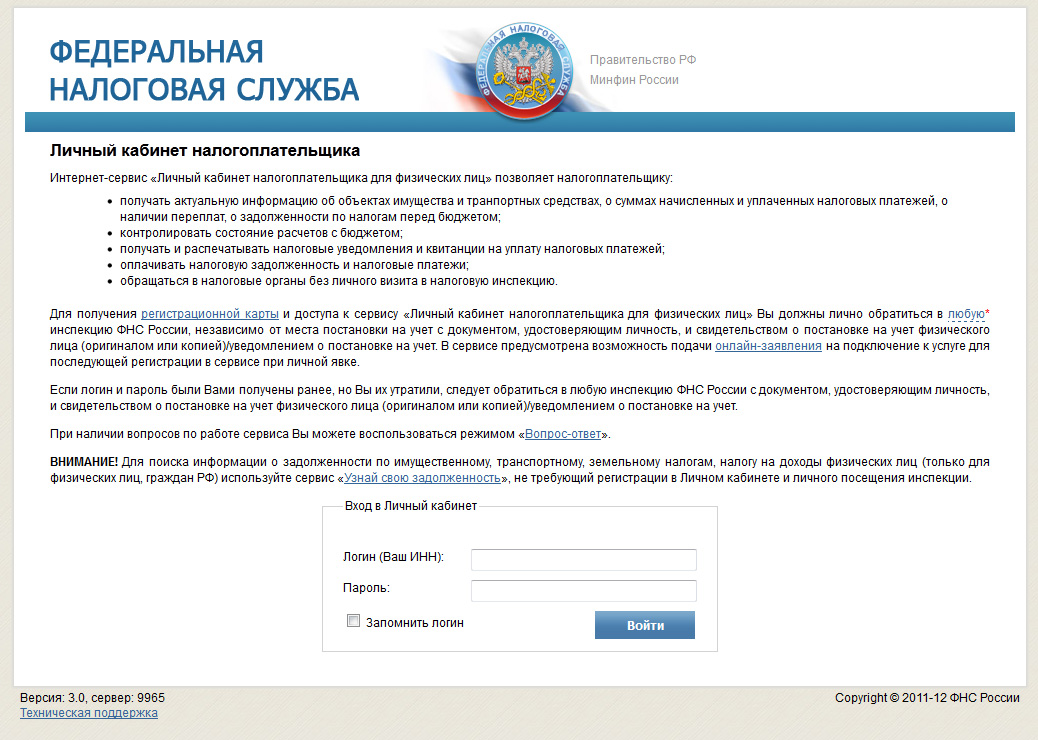

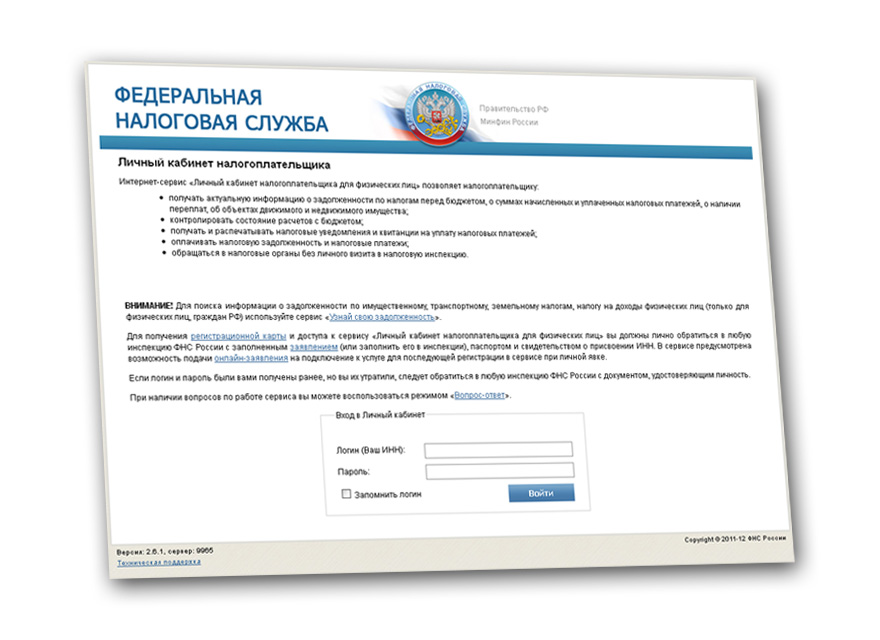

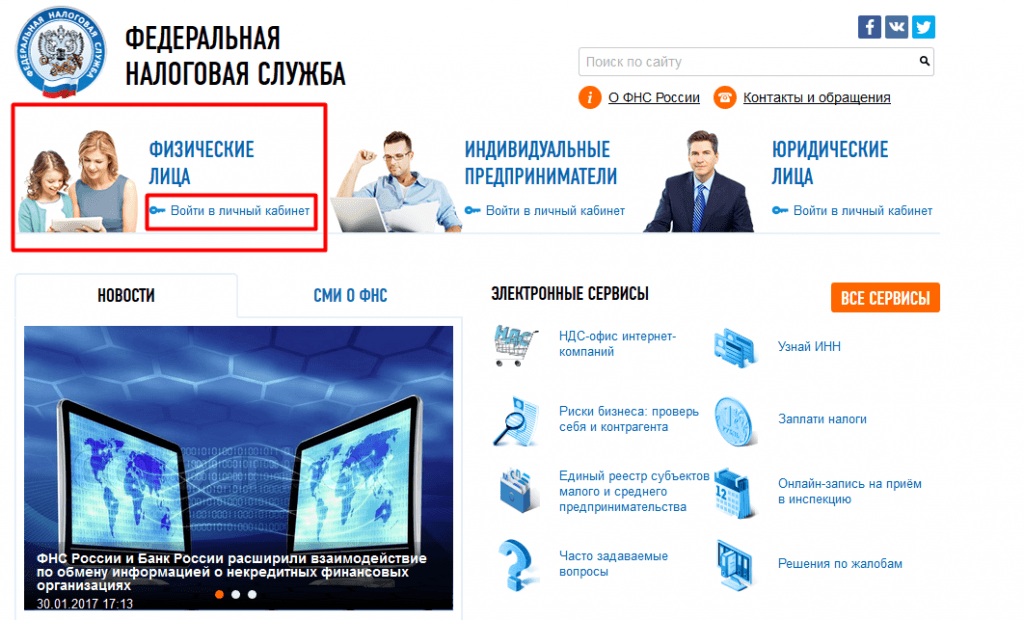

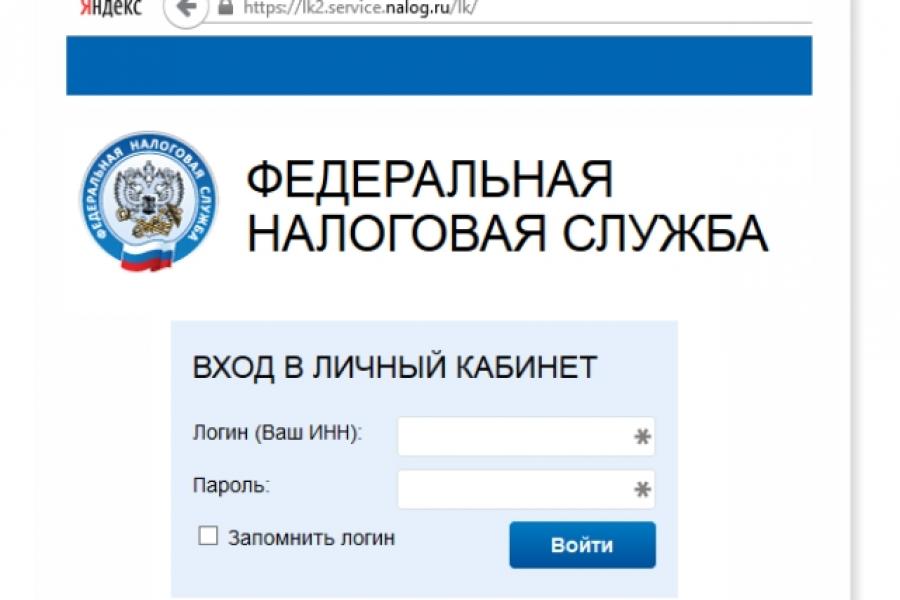

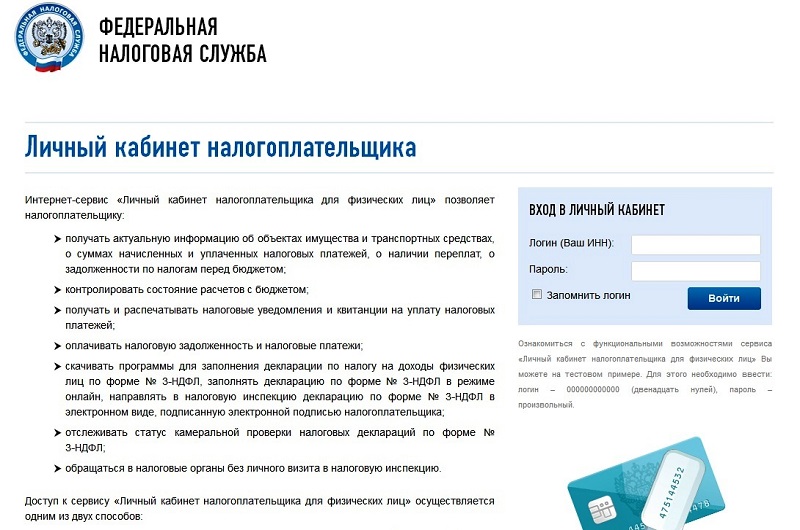

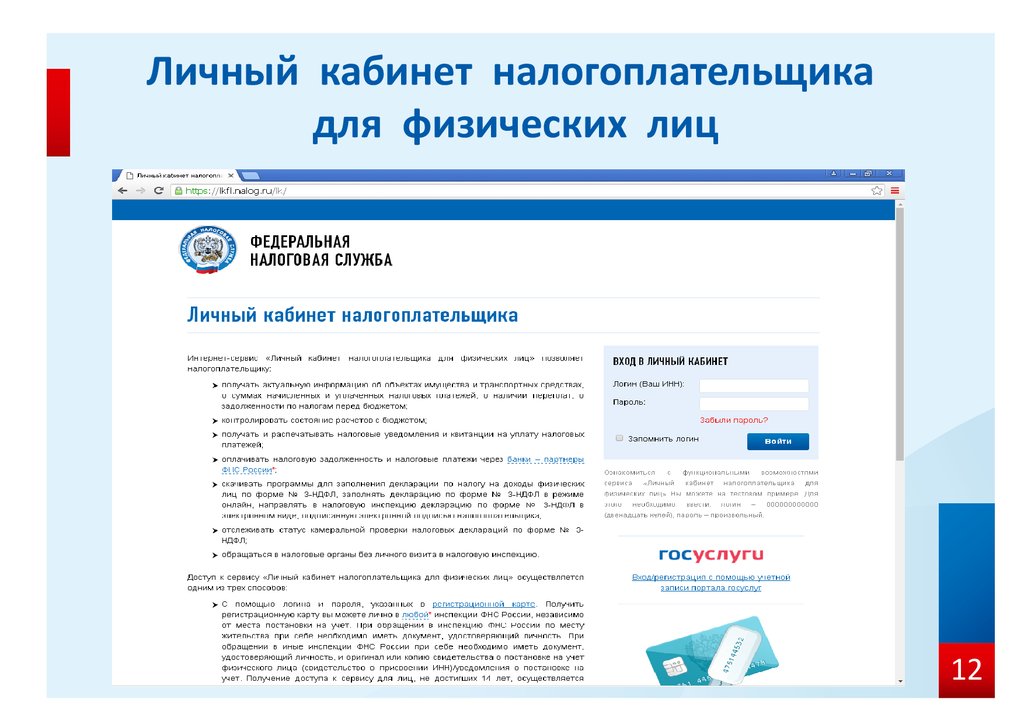

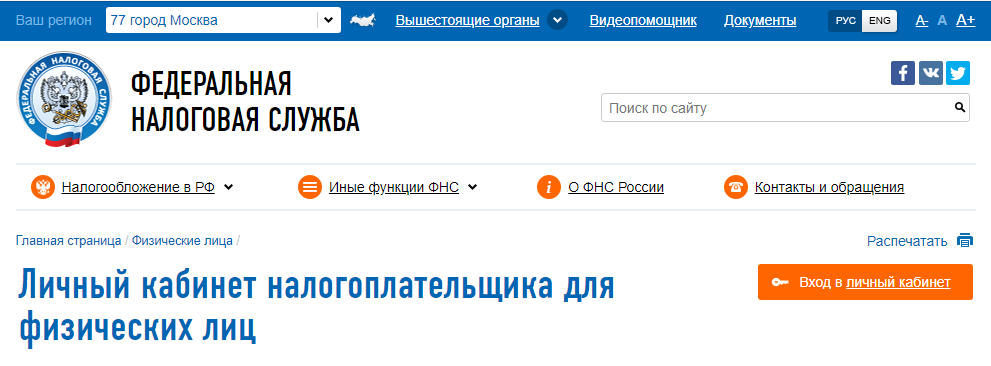

Администрация города Сочи — Личный кабинет налогоплательщика индивидуального предпринимателя

Уважаемые налогоплательщики!

Администрация города Сочи и Федеральная налоговая служба информируют.

В настоящее время продолжается работа по предоставлению ФНС информационных услуг всем категориям налогоплательщиков с использованием сервисов, расположенных на официальном интернет-сайте службы. Внедрение современных технологий позволяет налоговым органам развивать онлайн-услуги для налогоплательщиков и создавать комфортные условия для уплаты налогов на официальном интернет-сайте ФНС.

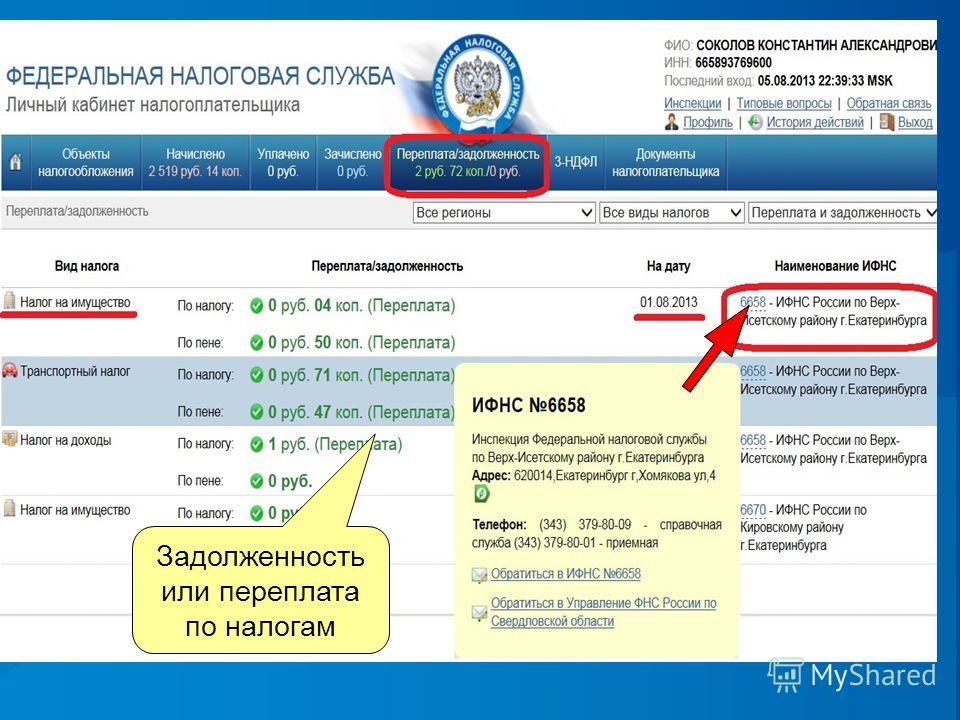

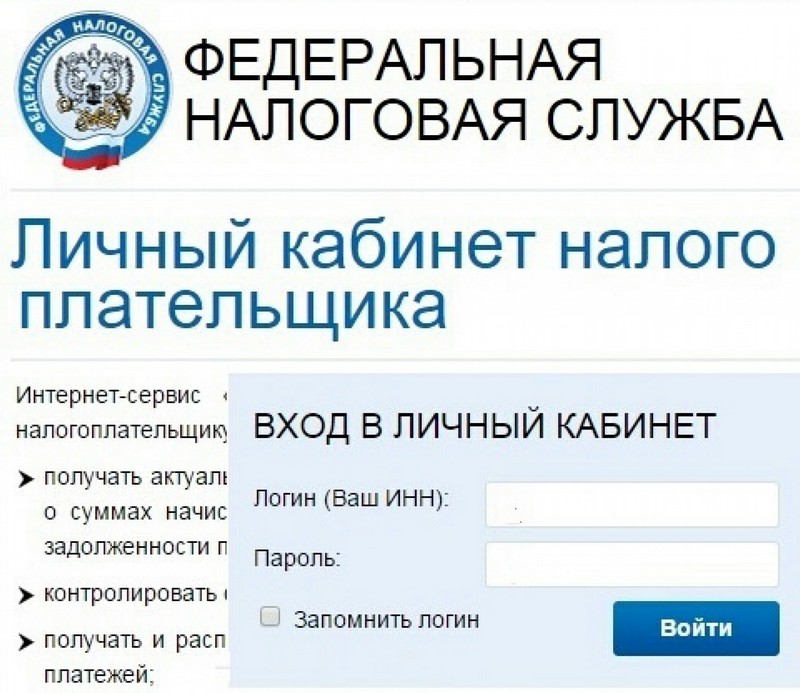

Федеральным законом № 347-ФЗ Налоговый кодекс дополнен ст. 11.2 «Личный кабинет налогоплательщика», которая вступила в силу с 1 июля 2015 года. Использование «Личного кабинета налогоплательщика» направлено на совершенствование электронного документооборота между налоговыми органами и налогоплательщиками, сокращение сроков получения документов, предусмотренных НК РФ, и расходов, связанных с их направлением, со стороны как налоговых органов, так и налогоплательщиков. Сегодня на официальном сайте ФНС действуют «Личные кабинеты налогоплательщика» для физических лиц, индивидуальных предпринимателей и организаций.

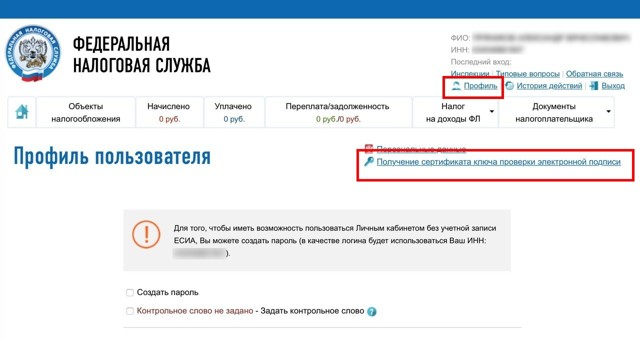

Для того, чтобы индивидуальному предпринимателю воспользоваться «Личным кабинетом налогоплательщика индивидуального предпринимателя» (ЛК ИП), ему нужно авторизоваться. Если у ИП есть логин и пароль для доступа к «Личному кабинету налогоплательщика – физического лица» (ЛК ФЛ), то он может воспользоваться ими для входа в ЛК ИП. При первом входе потребуется ввести дополнительные реквизиты (например, ОГРНИП).

Если же индивидуальный предприниматель не зарегистрирован в ЛК ФЛ, то он может использовать квалифицированный сертификат ключа проверки электронной подписи (КСКПЭП). Если у индивидуального предпринимателя есть КСКПЭП, то он может подключиться к ЛК ИП без посещения налогового органа, пройдя процедуру регистрации в сервисе – ознакомиться с текстом соглашения об открытии доступа и подписать его своей электронной подписью, заполнить сведения, отсутствующие в сертификате (ИНН, ОГРНИП, адрес электронной почты).

После подтверждения введенных данных ссылка активации будет направлена на указанный адрес электронной почты.

Необходимо отметить, что при авторизации с помощью логина и пароля функционал сервиса будет доступен в ограниченном режиме. Для получения полного доступа к функциям ЛК ИП необходимо войти с ключом электронной подписи.

Кроме того, ФНС России запустила в эксплуатацию мобильное приложение сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя».

Оно создано для платформ iOS и Android и доступно для скачивания в магазинах приложений AppStore и GooglePlay, а также на официальном сайте ФНС России на странице сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя».

Авторизоваться в мобильном приложении можно с помощью того же логина и пароля, что используются для входа в сервис «Личный кабинет налогоплательщика для физических лиц».

Мобильное приложение «Личного кабинета индивидуального предпринимателя» позволяет пользователю:

– получать выписку из ЕГРИП в отношении самого себя, а также сведения обо всех постановках на учет в налоговых органах;

– получать актуальную информацию о налоговой задолженности, суммах начисленных и уплаченных налоговых платежей, наличии переплат, решениях налоговых органов о зачете и возврате излишне уплаченных (излишне взысканных) сумм, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, мерах принудительного взыскания задолженности.

Также в мобильном приложении индивидуальный предприниматель может просматривать сведения о применяемой системе налогообложения, о ККТ, отслеживать информацию о прохождении своих документов и многое другое.

Ускоренное урегулирование (FTS) – процесс налоговой проверки/проверки

IRS проводит финансовые проверки для проверки информации, представленной в формах возврата. Если вы занимаетесь бизнесом или работаете не по найму, такая процедура может повлиять на работу и привести к значительным убыткам. IRS предлагает программу ускоренного урегулирования, которая поможет вам разрешить текущие налоговые споры.

Эта процедура также позволяет избежать судебных исков и длительных административных процессов. Здесь мы предоставляем более подробную информацию, чтобы помочь вам понять, что такое налоговая проверка и как работает программа ускоренного урегулирования (FTS).

Что такое налоговая проверка?

Налоговая проверка – это комплексная проверка ваших налоговых документов и сведений. Этот процесс направлен на подтверждение того, что вы заплатили надлежащую сумму, и предоставление правильных данных при подаче налоговой декларации.

Этот процесс направлен на подтверждение того, что вы заплатили надлежащую сумму, и предоставление правильных данных при подаче налоговой декларации.

IRS в основном проводит проверки, если они подозревают, что вы не раскрыли какой-либо доход. Они также могут расследовать вас из-за подозрительных вычетов и требования возмещения по неправильной категории.

При проведении налоговой проверки Налоговое управление может использовать любую из трех процедур, а именно:

- Аудит почты

- Выездная проверка

- Аудит офиса

Если Налоговое управление США выберет проверку почты, оно попросит вас прислать дополнительные документы в зависимости от рассматриваемой проблемы. Затем они будут использовать эти файлы для встречной проверки ваших налоговых записей.

В рамках офисной проверки налоговая служба задает вопросы о вашем бизнесе и его счетах. Аудитор может также потребовать некоторые документы, такие как банковские выписки и квитанции. Кроме того, вы можете привести на допрос своего бухгалтера или юриста FinishLine Tax Solutions.

Кроме того, вы можете привести на допрос своего бухгалтера или юриста FinishLine Tax Solutions.

Выездная проверка — наиболее комплексный процесс, используемый IRS для проверки владельцев бизнеса. В большинстве случаев этот процесс будет происходить в вашем офисе или дома. В отличие от других видов аудита, IRS может задавать вопросы нескольким сторонам во время такой проверки. Офицеры также изучат большинство, если не все аспекты ваших налоговых деклараций.

Как подать заявку на участие в программе ускоренного урегулирования?

Налоговые проверки могут занять много времени и повлиять на ваш бизнес. Если в соответствии с правилами IRS вам необходимо скорректировать налоговые декларации, вам также может потребоваться подать апелляцию, чтобы предотвратить значительную задолженность.

Определите, имеете ли вы право на участие в программе ускоренного урегулирования, связавшись с экспертом из FinishLine Tax Solutions.

Если вы соответствуете требованиям, подайте заявление, заполнив форму IRS 14017. Этот документ служит запросом на рассмотрение в программу FTS. После того, как вы предоставите все необходимые данные, загрузите их на сайт IRS или отправьте руководителю группы по рассмотрению апелляций в вашем регионе.

Этот документ служит запросом на рассмотрение в программу FTS. После того, как вы предоставите все необходимые данные, загрузите их на сайт IRS или отправьте руководителю группы по рассмотрению апелляций в вашем регионе.

Они составят Сводку проблем, в которой будет та же информация, что и в Уведомлении о предлагаемых корректировках. Они также подадут ваше заявление в FTS и перенаправят его в отдел соблюдения требований IRS.

Как только IRS получит ваш запрос, они рассмотрят его вместе с документами, предоставленными апелляционной группой. Последним шагом является определение того, имеете ли вы право на предоставление обратной связи от FTS.

Как работает программа Fast Track?

Если вы соответствуете требованиям FTS, IRS предоставит альтернативные средства для разрешения вашего налогового спора. Сотрудник по апелляциям также поможет вам договориться о подходящем методе.

При определении идеального метода решения проблемы вы встретитесь с представителем IRS и сотрудником по апелляциям. В этом заседании также примут участие органы, принимающие решения, и финансовые эксперты, которые помогут в процессе урегулирования.

В этом заседании также примут участие органы, принимающие решения, и финансовые эксперты, которые помогут в процессе урегулирования.

По окончании конференции сотрудник по налоговым апелляциям сообщит о развитии дела в IRS. Этот процесс позволяет им сообщать такие подробности, как:

- Краткое описание рассматриваемой проблемы

- Сумма спора

- План действий

Они также могут сообщать обновленную информацию о вопросах, обсуждавшихся на собрании.

Основное преимущество программы FTS заключается в том, что она ускоряет решение налоговых вопросов. Вы также можете не подавать апелляцию после закрытия экзаменов IRS с нерешенными проблемами.

Обратитесь в отдел налоговых решений FinishLine, чтобы подать заявку на ускоренное урегулирование

Подача заявки на участие в программе FTS без юридической помощи является сложной задачей. В FinishLine Tax Solutions есть юристы, которые помогут вам определить, имеете ли вы право на альтернативный метод разрешения споров.

Затем они позаботятся о том, чтобы у вас были надлежащие документы, и будут представлять вас на встречах с офицерами по апелляциям. Позвоните нам сегодня, чтобы получить консультацию эксперта по урегулированию налоговых споров.

Чем мы можем помочь?

Тип налоговой проблемы?Не могу позволить себе выплатить налогиЗаработанная заработная платаНалоговые декларации не заполненыБанковский счет СборыЗадолженность по заработной платеПодана задолженностьАудиторское уведомлениеПолучено уведомление о приостановлении действия лицензииСупруга в бедеАктивы изъятыСотрудник налоговой службы пришел ко мне домой/в офисДругое

Сколько вы должны?$0 — $4,999$5909 — $9,9,9 10 000 — 19 999 долларов 20 000 долларов — 29 999 долларов 30 000 долларов — 39 999 долларов 40 000 долларов — 49 999 долларов 50 000 долларов — 59 999 долларов 60 000 долларов — 69 999 долларов 70 000 долларов — 79 999 долларов 80 000 долларов — 89 999 долларов — 90 000 долларов9 999$100 000+

Избранное на

Процесс налоговых льгот

Эксперты №1 в стране по налоговым льготам. Позвоните нам сегодня, чтобы узнать больше о нашем процессе налоговых льгот.

Позвоните нам сегодня, чтобы узнать больше о нашем процессе налоговых льгот.

(855) 950-2720

Шаг 1: Бесплатная консультация!

Наша команда экспертов по налоговым льготам готова помочь! Позвоните нам сегодня для бесплатной консультации:

(855) 950-2720

Шаг 2: Расследование

Наша команда налоговых экспертов имеет все необходимое, чтобы определить сумму вашей задолженности по налогам.

Шаг 3: Налоговое решение IRS

Имея миллионы сбережений по налоговым долгам для наших клиентов, мы являемся фирмой по налоговым льготам, которая может довести вас до финиша. Налоговые льготы находятся на расстоянии телефонного звонка. Позвоните нам сейчас:

(855) 950-2720

Шаг 4: Освобождение от долгов по налогам!

Позвольте нам помочь вам решить ваши налоговые проблемы!

| Фактические результаты клиента | ||

|---|---|---|

| Идентификатор клиента | Задолженность | Населенный пункт |

| 1-33487 | 110 000,00 долларов США | 3000,00 $ |

| 1-44337 | 22 000,00 долларов США | 150,00 $ |

| 3-56873 | 46,9 $96. 00 00 | 2500,00 $ |

| 3-67895 | $97 000,00 | 1800,00 $ |

| Ознакомьтесь с нашими результатами >> | ||

| Последние сбережения: $268 546,00 | ||

| Отказ от ответственности: индивидуальные результаты могут отличаться. | ||

Последняя стратегия бизнес-аудита

IRS включает ускоренный режим, новые процессы IDR — Holden Moss CPA

Налоговое управление США внесло несколько изменений в свои функции проверки (также известные как «аудит»), которые призваны ускорить процесс и облегчить нагрузку на налогоплательщиков. К ним относятся расширение программы Fast Track Settlement (FTS) для малого бизнеса, самозанятых (SB/SE) налогоплательщиков и новый процесс выдачи запросов на получение информационных документов (IDR) в ходе проверок крупных дел.

Ускоренное урегулирование

IRS запустила программу FTS в 2005 году, чтобы помочь налогоплательщикам малого бизнеса ускорить разрешение дел. FTS для малого бизнеса построена по образцу аналогичной программы для налогоплательщиков в подразделении IRS Large Business and International (LB&I).

Целью FTS для малого бизнеса является завершение дел в течение 60 дней с момента их принятия в программу. В соответствии с FTS налогоплательщики, в отношении которых проводятся проверки по спорным вопросам, работают непосредственно с представителями IRS из отдела экспертизы и апелляций SB/SE для решения этих вопросов. Сотрудник по апелляциям, обученный медиации, выступает в качестве нейтральной стороны и использует методы разрешения споров, чтобы облегчить урегулирование споров между сторонами.

Заявка . Чтобы подать заявку на участие в FTS для малого бизнеса, налогоплательщик и руководитель группы SB/SE подают форму 14017 «Заявка на ускоренное урегулирование». Налогоплательщик или представитель IRS, проводящий экспертизу, может инициировать ускоренный режим рассмотрения соответствующих дел, как правило, до выдачи 30-дневного письма.

Налогоплательщик или представитель IRS, проводящий экспертизу, может инициировать ускоренный режим рассмотрения соответствующих дел, как правило, до выдачи 30-дневного письма.

Если дело принято и достигнуто соглашение, IRS будет использовать установленные процедуры закрытия вопроса или дела и применимые формы соглашения, включая подготовку соглашения о закрытии конкретных вопросов формы 906, если это уместно. Если дело не будет принято, IRS пояснил, что SB/SE или Appeals проинформируют налогоплательщика об основании этого решения и обсудят другие возможности разрешения споров.

Квалификационные вопросы. FTS для малого бизнеса обычно доступна, если:

- Вопросы полностью разработаны;

- Налогоплательщик изложил свою позицию в письменной форме или подал запрос по малому делу по делам, в которых общая сумма за любой налоговый период составляет менее 25 000 долларов США; и

- Количество несогласованных вопросов ограничено.

FTS для малого бизнеса недоступна для участия в программе апелляций по взысканию долгов, надлежащих процедур взыскания долгов, компрометации и возмещении доверительного фонда, за исключением случаев, предусмотренных в каких-либо инструкциях, изданных IRS; случаи заочной экспертизы работали исключительно на территории кампуса/сервисного центра; и случаи, когда налогоплательщик не ответил на сообщения IRS.

Запросы информационных документов

Отдел крупного и международного бизнеса Налогового управления США (LB&I) выпустил новую директиву (LB&I-04-1113-009), которая расширяет предыдущую директиву от июня (LB&I-04-0613-004). ) путем перечисления требований к агентам IRS, готовящим запросы информационных документов (IDR). В новой директиве также излагается обязательный процесс принудительного исполнения, состоящий из трех частей, для налогоплательщиков, которые своевременно не отвечают на IDR. Хотя РДЭ являются обычным явлением для налогоплательщиков крупного бизнеса, IRS также использует их при проверке некоторых вопросов малого бизнеса.

Июньская директива. Первоначальная директива от июня 2013 года устанавливает общие принципы и несколько обязательных действий, которые должны выполнять эксперты при выдаче РДЭ. Эти принципы подтверждены в ноябрьской директиве.

Июньская директива также предусматривала, что РДЭ, выпущенные после 30 июня 2013 г., должны соответствовать этим принципам. В частности, IRS сообщила, что в обязательном обучении подчеркивалось, что сотрудники должны сосредоточить свои РДЭ на конкретных вопросах, имеющих отношение к экзамену. Сотрудники IRS должны обсудить IDR и проблемы с налогоплательщиком, а также определить подходящий срок для ответа на запрос. Крайний срок должен укладываться в «разумные сроки» и быть «взаимно согласованным». Если эксперт не получит ответ к этой дате, а IDR в остальном соответствует требованиям, перечисленным в директиве, дело будет передано в процесс принудительного исполнения, изложенный в новой директиве от ноября 2013 г.

Ноябрьская директива. Если налогоплательщик не отвечает в IRS к дате, указанной в IDR, дело должно быть передано в поэтапный трехэтапный процесс принудительного исполнения, описанный в Приложении 2 к ноябрьской директиве. Этот процесс, предполагающий, что налогоплательщик не сможет ответить на РДЭ к датам, указанным на каждом этапе, будет включать сначала уведомление о просрочке, затем письмо с предварительной повесткой и, наконец, повестку.

Если налогоплательщик не отвечает в IRS к дате, указанной в IDR, дело должно быть передано в поэтапный трехэтапный процесс принудительного исполнения, описанный в Приложении 2 к ноябрьской директиве. Этот процесс, предполагающий, что налогоплательщик не сможет ответить на РДЭ к датам, указанным на каждом этапе, будет включать сначала уведомление о просрочке, затем письмо с предварительной повесткой и, наконец, повестку.

Налоговое управление недавно продвигало пересмотренный процесс исполнения РДЭ как «беспроигрышный» как для Налогового управления, так и для налогоплательщиков. Однако некоторые специалисты-практики выразили обеспокоенность тем, что жесткие сроки в новом исполнительном процессе будут иметь противоположный эффект и приведут к выдаче большего количества повесток. Специалисты-практики рекомендуют налогоплательщикам активно участвовать в первоначальном процессе РДЭ, чтобы гарантировать, что после выпуска РДЭ у них будет достаточно времени для предоставления запрошенной информации.