Содержание

НК РФ Статья 11.2. Личный кабинет налогоплательщика \ КонсультантПлюс

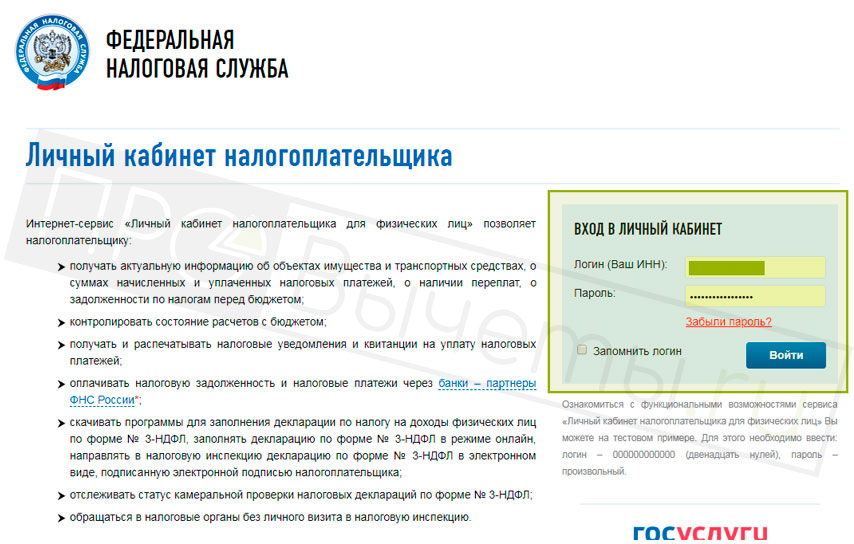

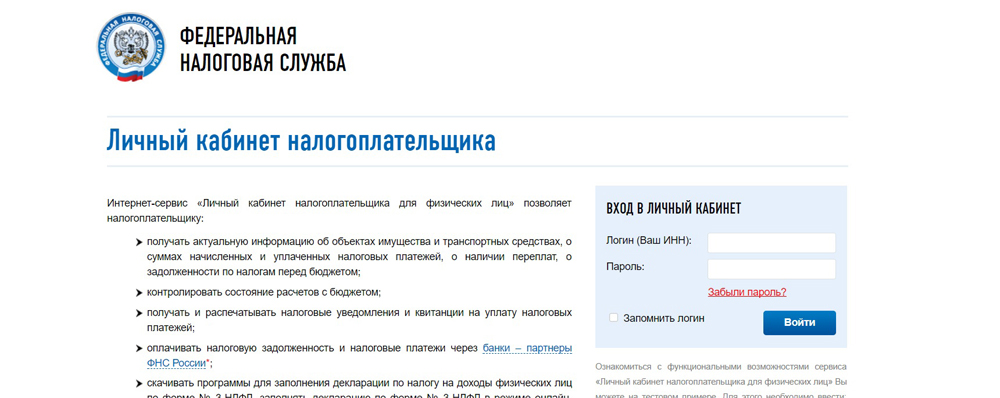

НК РФ Статья 11.2. Личный кабинет налогоплательщика

(введена Федеральным законом от 04.11.2014 N 347-ФЗ)

1. Личный кабинет налогоплательщика — информационный ресурс, который размещен на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети «Интернет» и ведение которого осуществляется указанным органом в установленном им порядке. В случаях, предусмотренных настоящим Кодексом, личный кабинет налогоплательщика может быть использован для реализации налогоплательщиками и налоговыми органами своих прав и обязанностей, установленных настоящим Кодексом. В случаях, предусмотренных другими федеральными законами, личный кабинет налогоплательщика может быть использован также налоговыми органами и лицами, получившими доступ к личному кабинету налогоплательщика, для реализации ими прав и обязанностей, установленных такими федеральными законами.

(в ред. Федерального закона от 17.02.2021 N 6-ФЗ)

(см. текст в предыдущей редакции)

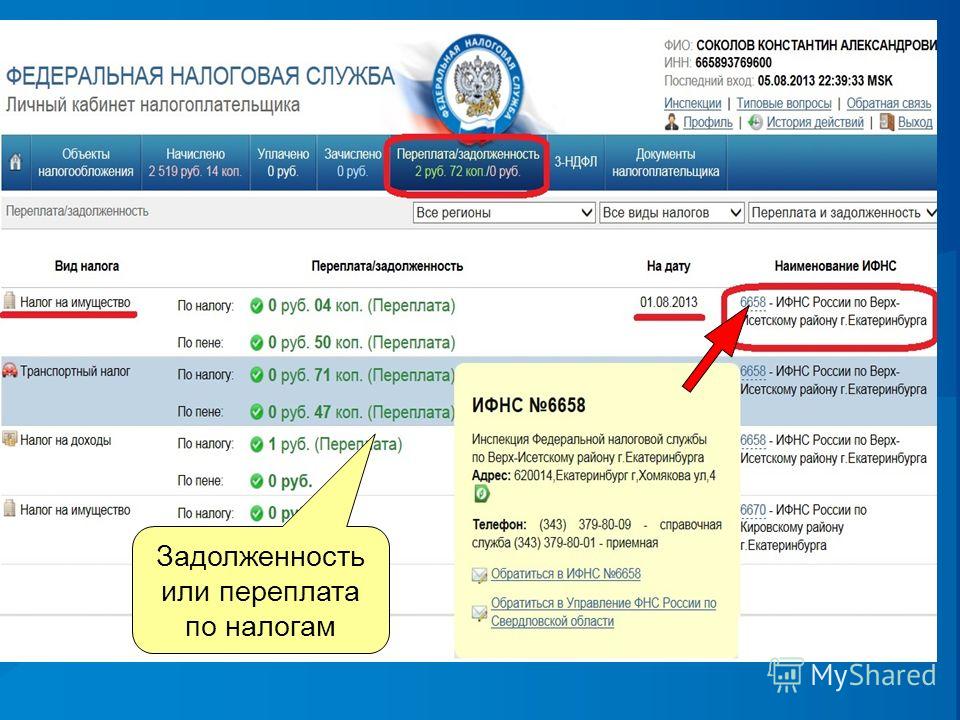

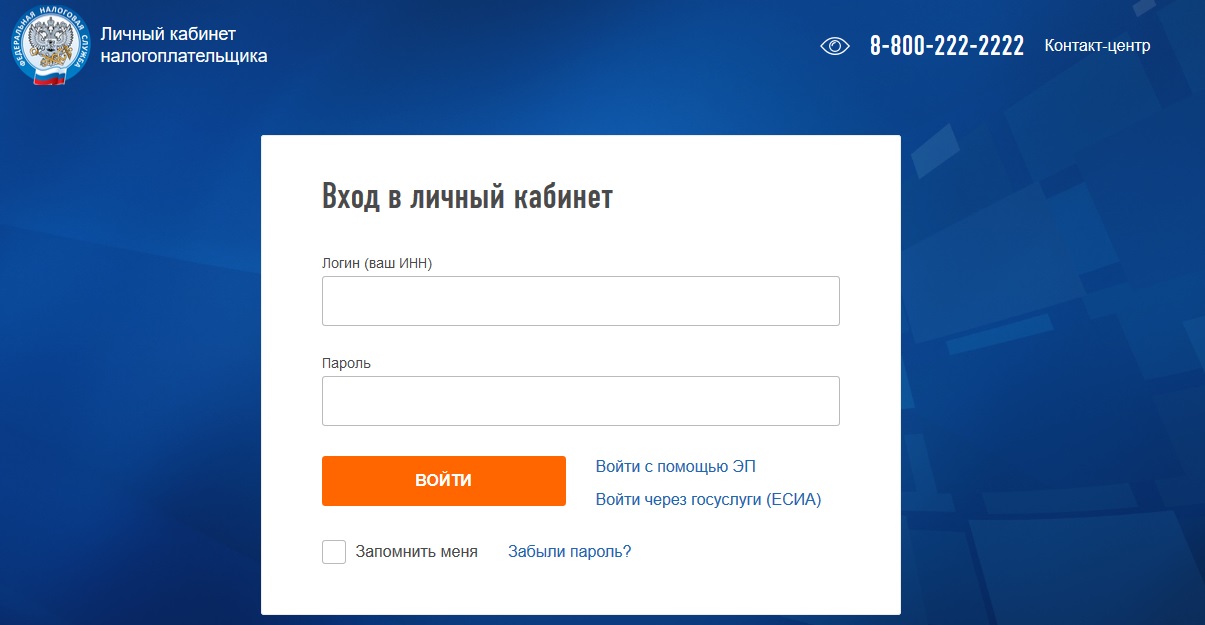

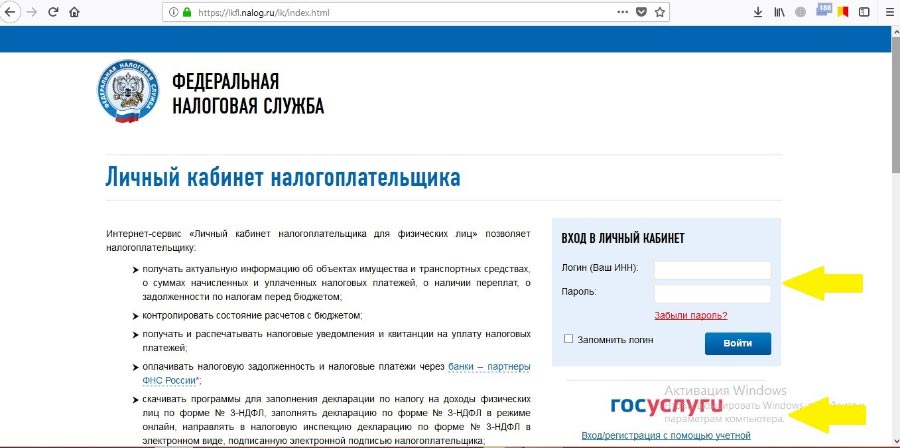

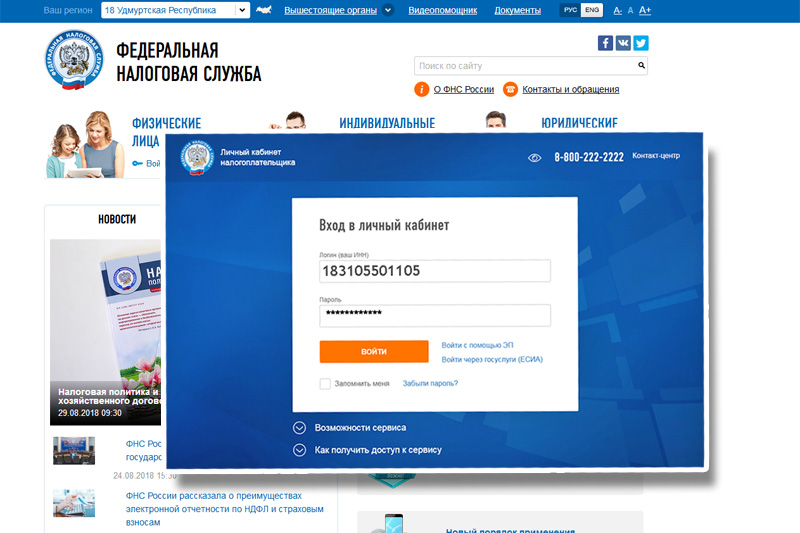

2. Личный кабинет налогоплательщика используется налогоплательщиками — физическими лицами для получения от налогового органа документов и передачи в налоговый орган документов (информации), сведений в электронной форме с учетом особенностей, предусмотренных настоящим пунктом.

Порядок получения налогоплательщиками — физическими лицами доступа к личному кабинету налогоплательщика определяется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налогоплательщики — физические лица, получившие доступ к личному кабинету налогоплательщика, получают от налогового органа в электронной форме через личный кабинет налогоплательщика документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

Документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, налогоплательщикам — физическим лицам, получившим доступ к личному кабинету налогоплательщика, на бумажном носителе по почте не направляются, если иное не предусмотрено настоящим пунктом.

Для получения документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, на бумажном носителе налогоплательщики — физические лица, получившие доступ к личному кабинету налогоплательщика, направляют в любой налоговый орган по своему выбору уведомление о необходимости получения документов на бумажном носителе.

При передаче налогоплательщиками — физическими лицами в налоговый орган через личный кабинет налогоплательщика документов в электронной форме документы, подписанные усиленной неквалифицированной электронной подписью, сформированной в порядке, установленном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи», признаются электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью налогоплательщика.

Положения настоящего пункта распространяются на плательщиков сборов — физических лиц.

Положения настоящего пункта не распространяются на индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и других лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, в части передачи в налоговые органы документов (информации), сведений, связанных с осуществлением ими указанной деятельности.

(п. 2 в ред. Федерального закона от 01.05.2016 N 130-ФЗ)

(см. текст в предыдущей редакции)

3. Личный кабинет налогоплательщика используется иностранной организацией, состоящей на учете в налоговом органе в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса, для получения от налогового органа документов и представления в налоговый орган документов (информации), сведений относительно оказания услуг в электронной форме, указанных в пункте 1 статьи 174.2 настоящего Кодекса, с учетом особенностей, предусмотренных настоящим пунктом.

Доступ к личному кабинету налогоплательщика предоставляется иностранной организации со дня ее постановки на учет в налоговом органе в соответствии с абзацем первым пункта 4.6 статьи 83 и абзацем девятым пункта 2 статьи 84 настоящего Кодекса.

В случае снятия с учета в налоговом органе иностранной организации в соответствии с пунктом 5.5 статьи 84 настоящего Кодекса доступ к личному кабинету налогоплательщика такой иностранной организации сохраняется для получения документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах. При этом в случае, если иностранная организация после снятия ее с учета в налоговом органе по указанному основанию поставлена на учет в налоговом органе в соответствии с абзацем вторым пункта 4.6 статьи 83 настоящего Кодекса, личный кабинет налогоплательщика не может использоваться такой иностранной организацией для представления в налоговый орган документов (информации), сведений, указанных в абзаце первом настоящего пункта, в течение одного года со дня снятия с учета этой организации в налоговом органе.

При представлении иностранной организацией, указанной в настоящем пункте, в налоговый орган через личный кабинет налогоплательщика документов в электронной форме документы, подписанные усиленной неквалифицированной электронной подписью, сформированной в порядке, утверждаемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ «Об электронной подписи», признаются электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью представителя такой организации.

(п. 3 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

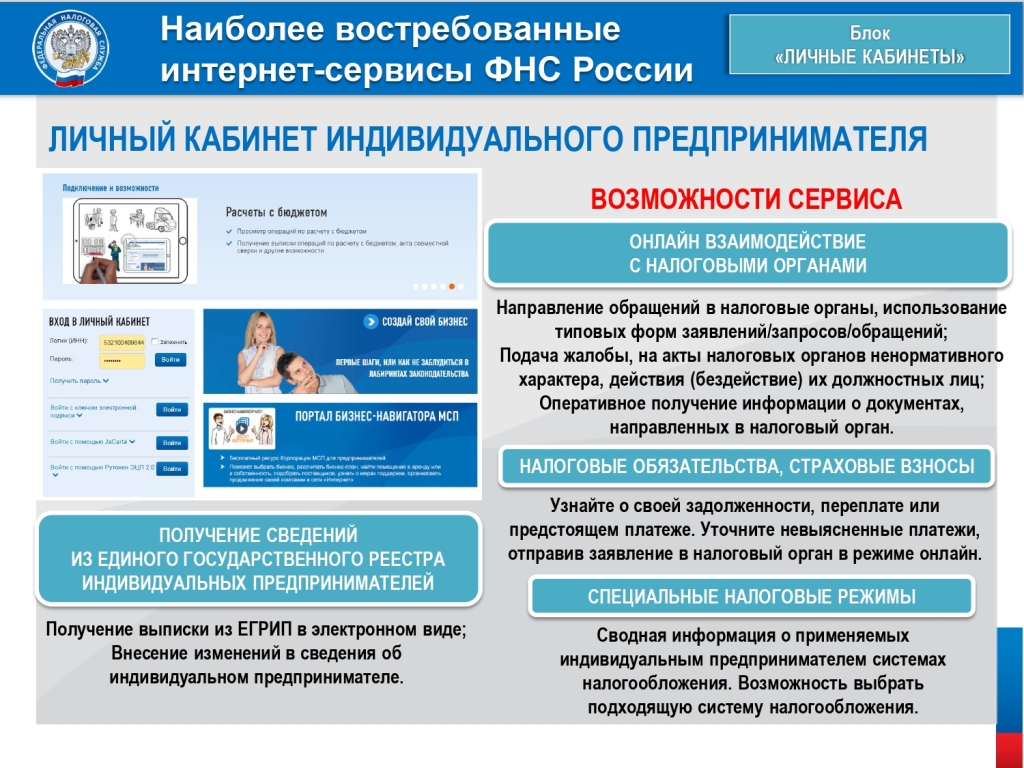

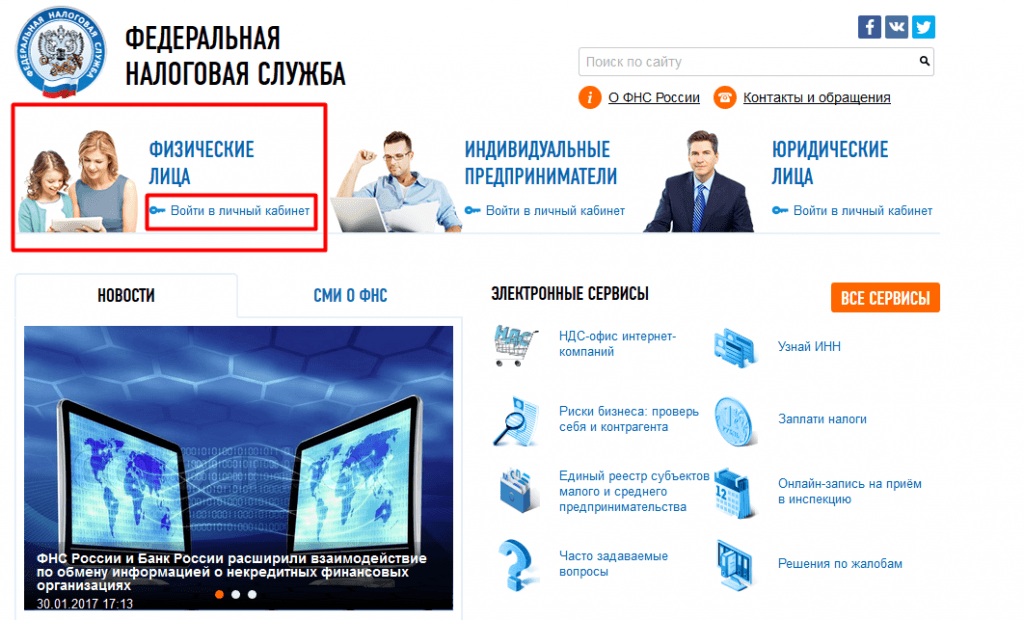

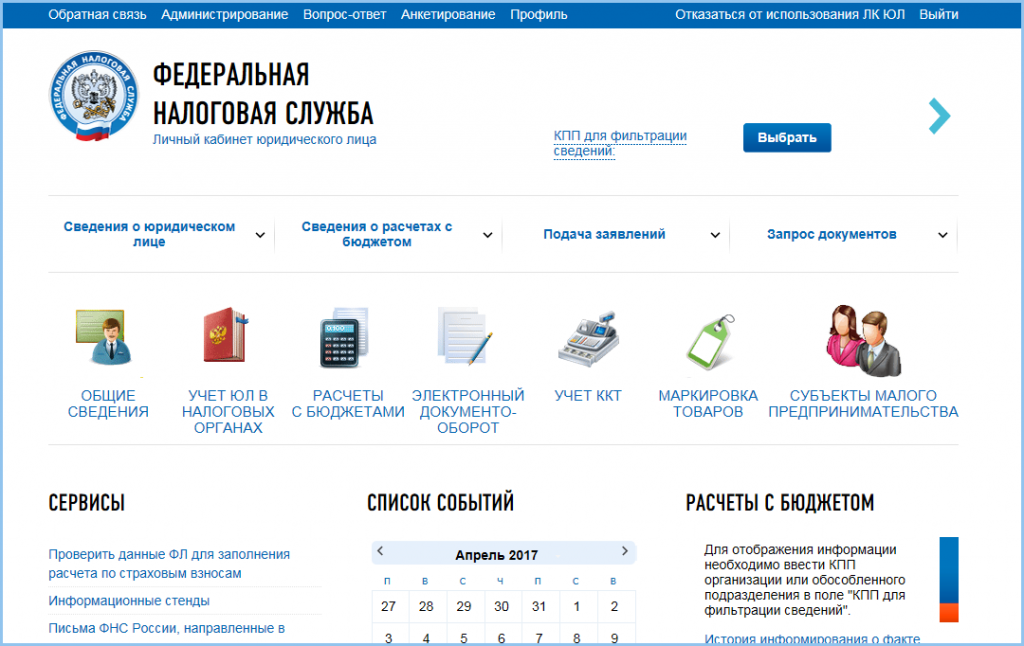

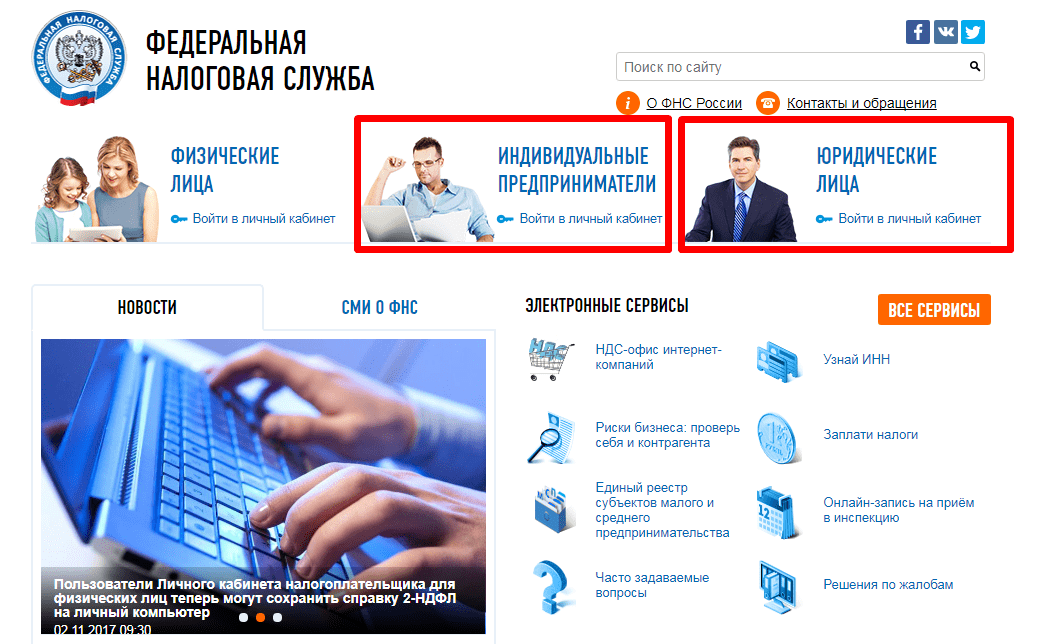

Личный кабинет налогоплательщика – юридического лица | Налоги

Личный кабинет налогоплательщика – юридического лица

Около 3 тысяч государственных услуг получили организации Ростовской области через интернет-сервис ФНС России «Личный кабинет налогоплательщика – юридического лица» в 2014 году

В январе 2014 года налогоплательщикам-организациям Ростовской области стал доступен интернет-сервис «Личный кабинет налогоплательщика юридического лица» на сайте ФНС России nalog. ru. С момента запуска данного сервиса в Ростовской области к нему подключилось свыше полутора тысяч организаций и число пользователей «Личного кабинета налогоплательщика-юридического лица» постоянно растет. За двенадцать месяцев работы сервиса обладатели «Личных кабинетов» направили более 3 тысяч запросов на получение документов в налоговые органы (выписки из ЕГРЮЛ, заявления на проведение сверки, заявления на уточнение платежа и т.п.).

ru. С момента запуска данного сервиса в Ростовской области к нему подключилось свыше полутора тысяч организаций и число пользователей «Личного кабинета налогоплательщика-юридического лица» постоянно растет. За двенадцать месяцев работы сервиса обладатели «Личных кабинетов» направили более 3 тысяч запросов на получение документов в налоговые органы (выписки из ЕГРЮЛ, заявления на проведение сверки, заявления на уточнение платежа и т.п.).

Сервис «Личный кабинет налогоплательщика юридического лица» позволяет налогоплательщикам – юридическим лицам получать открытую и общедоступную информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, получая данные о налоговых обязательствах, о невыясненных платежах. Кроме того, с помощью сервиса можно получать справки о состоянии расчетов с бюджетом, об уплате обязательных платежей, извещения о принятом решении по уточнению (или об отказе в уточнении) платежа.

Сегодня пользователю, зарегистрированному в «Личном кабинете», также доступна информация:

- о платежах, списанных с расчетного счета налогоплательщика и не поступивших в бюджет, по которым обязанность налогоплательщика признана исполненной;

- об урегулированной задолженности;

- о неисполненных налогоплательщиком требованиях по уплате налога и других обязательных платежей, о мерах принудительного взыскания задолженности.

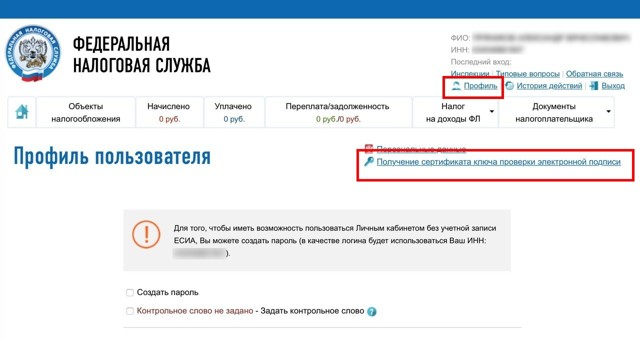

Чтобы получить доступ к сервису, руководителю организации необходимо иметь квалифицированный сертификат ключа проверки электронной подписи (ключ ЭП). Ключ ЭП выдается удостоверяющим центром, аккредитованным в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

Ключ ЭП должен быть выдан на руководителя организации или лицо, имеющее право действовать без доверенности в отношении организации. Для авторизации можно использовать ключи ЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи. Необходимо также пройти несложную процедуру регистрации, не требующую личного визита налогоплательщика в инспекцию, и подписать Соглашение о предоставлении доступа к «Личному кабинету».

В дальнейшем руководитель организации может подключить к сервису филиал, представительство, другое обособленное подразделение, а также сотрудников организации, не имеющих полномочий действовать без доверенности в отношении данной организации. Для подключения необходимо наличие у пользователя ключа ЭП.

Для подключения необходимо наличие у пользователя ключа ЭП.

В 2015 году сервис будет доработан — получать доступ по доверенности смогут уполномоченные представители юридического лица.

Ответы на вопросы о сервисе «Личный кабинет налогоплательщика для юридических лиц» можно получить по телефону справочной службы Межрайонной ИФНС России № 4 по Ростовской области: (86392) № 1-48-81 , (86391) 5-11-70, (86394) 7-05-57, (86395) 2-23-73, (86393) 2-15-17.

Россия: Статья 54.1 НК РФ – примирительный жест к налогоплательщикам

Статья 54.1 Налогового кодекса Российской Федерации оказалась весьма спорной. Последние статистические данные показывают, что налогоплательщики выиграли только 75 дел (из 1013) и частично удовлетворили требования в 140 делах. 10 марта 2021 года Федеральной налоговой службой (ФНС) выдано Письмо № БВ-4-7/3060@ с разъяснением порядка применения статьи.

В Письме говорится, что прежние подходы к урегулированию споров о необоснованной налоговой выгоде по-прежнему применяются в соответствии со статьей 54. 1. Кроме того, должен быть нанесен «ущерб» государственному бюджету, а фактическое налоговое обязательство налогоплательщика по результатам налоговой проверки должно быть рассчитано (путем налоговой реконструкции, в том числе путем учета налогов, уплаченных по упрощенной системе налогообложения при разделе бизнеса). дела рассматриваются). Понятие должной осмотрительности и осмотрительности переформулировано как предварительное условие для освобождения налогоплательщика от налоговых претензий.

1. Кроме того, должен быть нанесен «ущерб» государственному бюджету, а фактическое налоговое обязательство налогоплательщика по результатам налоговой проверки должно быть рассчитано (путем налоговой реконструкции, в том числе путем учета налогов, уплаченных по упрощенной системе налогообложения при разделе бизнеса). дела рассматриваются). Понятие должной осмотрительности и осмотрительности переформулировано как предварительное условие для освобождения налогоплательщика от налоговых претензий.

Однако ключевые вопросы остаются.

Например, п. 20. Если налогоплательщик не знал и не должен был знать о «техническом» характере контрагента, фактически выполненного другим лицом, то налоговые претензии к налогоплательщику не предъявляются. Это означает, что он может учитывать расходы и вычеты по НДС в полном объеме, используя документы, предоставленные его контрагентом. Это явно желательно для налогоплательщиков.

В противном случае потенциально может быть применена налоговая реконструкция. Однако возможности налоговой реконструкции ограничены и во многом зависят от субъективного мнения налоговых органов. Они оценивают, действовал ли налогоплательщик умышленно, знал ли он о «техническом» характере контрагента или должен был знать налогоплательщик. Власти также пытаются установить фактического исполнителя сделки – легче сказать, чем сделать.

Однако возможности налоговой реконструкции ограничены и во многом зависят от субъективного мнения налоговых органов. Они оценивают, действовал ли налогоплательщик умышленно, знал ли он о «техническом» характере контрагента или должен был знать налогоплательщик. Власти также пытаются установить фактического исполнителя сделки – легче сказать, чем сделать.

Наконец, для налоговой реконструкции могут учитываться только те налоги идентифицируемых третьих лиц, которые подтверждены документально. В противном случае (за одним исключением) вся сумма (включая вычеты по НДС) будет считаться «ущербом» для государственного бюджета, и в налоговом восстановлении будет отказано.

Таким образом, налогоплательщики должны знать, как они могут идентифицировать «технические» компании и «фактического исполнителя».

«Техническая» компания

В пункте 4 Письма разъясняется термин «техническая компания». В нем указано, что техническая компания не ведет предпринимательскую деятельность и не платит налоги по сделкам, совершенным от ее имени, не занимается предпринимательской деятельностью в свою пользу и на свой риск, не имеет необходимых активов для ведения бизнеса, не осуществляет никаких фактические функции, либо не принимает на себя статус стороны сделки, вместо этого оформляя документы в пользу других лиц в незаконных целях.

Ожидается, что налогоплательщики — за свой счет и с ограниченными ресурсами — выявят эти фирмы. Если налоговые органы выявят «критическую совокупность» (как это определить?) доказательств того, что один из контрагентов налогоплательщика является «технической» компанией, статья 13 признает налогоплательщика виновным.

Таким образом, налогоплательщики, желающие подчиняться ФНС, обнаруживают, что у них нет возможности идентифицировать «технические» компании, тогда как ФНС имеет в своем распоряжении все ресурсы государства.

Фактический исполнитель

Статья 54.1, пункт 2, пункт 2, требует, чтобы контракты выполнялись теми сторонами контрактов (или на которых ответственность была передана на законных основаниях). Это расплывчато и не имеет прецедента в действующем законодательстве, но является ключевым условием для налогоплательщиков, чтобы признать расходы и потребовать возмещения НДС.

Но при каких обстоятельствах налоговые органы придут к выводу, что договор был исполнен ненадлежащим лицом? «Юридическое лицо» само по себе является юридической фикцией — что означает «фактическое исполнение»? Как получаются факты исполнения? Нужно ли вести ежедневные записи и списки исполнителей контракта? Действительно ли это практично?

В деле Центррегионуголь 2016 года уголь был доставлен по железной дороге из шахты покупателю. Посредники перепродавали уголь по контрактной цепочке. Но кто был «настоящим исполнителем»? Шахта, добывающая уголь? РЖД, чьи локомотивы и пути облегчили путь угля? Владелец подвижного состава, перевозившего уголь? Или продавец, с которым покупатель заключил договор?

Посредники перепродавали уголь по контрактной цепочке. Но кто был «настоящим исполнителем»? Шахта, добывающая уголь? РЖД, чьи локомотивы и пути облегчили путь угля? Владелец подвижного состава, перевозившего уголь? Или продавец, с которым покупатель заключил договор?

Установить фактического исполнителя сложно, но эта идентификация жизненно важна для налоговой судьбы сделки. Как налогоплательщики могут отследить все контракты в длинных цепочках поставок или убедиться, что каждая организация правильно ведет учет своих счетов?

Своего рода ответ, касающийся «субподрядчиков», а не «фактических исполнителей», пришел по делу СПТБ «Звездочка ». Верховный суд постановил, что исполняющая организация, несущая ответственность перед клиентом, должна иметь достаточные ресурсы или быть в состоянии получить по контракту достаточные ресурсы от субподрядчиков для удовлетворения требований клиента.

Подводя итог, Письмо ФНС является хорошим первым шагом в правильном направлении, и ФНС, в частности, заместитель руководителя Виктор Бациев, понимает, что потребуются доработки.

Ключевым является стремление ФНС быть прозрачной, укреплять доверие, помогать налогоплательщикам и находить баланс между государственными доходами и прибылью налогоплательщиков. Налогоплательщики должны убедиться, что они взяли на себя обязательство сотрудничать с ФНС для поддержки этого прогресса.

Станислав Денисенко

Директор, КПМГ в России

Электронный адрес: [email protected]

Вопросы и ответы: Особые вопросы Общего стандарта отчетности (CRS)

Когда и с какими странами начнется обмен информацией? Какая информация будет раскрыта?

Роман Московских

Юрист

Налоговая и юридическая практика

Корпус Права (Россия)

Конвенция ОЭСР о взаимной административной помощи по налоговым вопросам, ратифицирована Российской Федерацией 4 ноября 2014 года и вступила в силу с июля 1, 2015, содержит положения, позволяющие сторонам автоматически обмениваться информацией, предположительно важной для администрирования и обеспечения соблюдения налогового законодательства и регулируемой Конвенцией.

Однако в соответствии с Конвенцией такой автоматический обмен требует заключения отдельного соглашения между компетентными органами сторон. Таким соглашением является Многостороннее соглашение компетентных органов об автоматическом обмене финансовой информацией.

В настоящее время Минфин совместно с другими государственными структурами проводит корректировку российского законодательства с учетом нововведений.

Положения Конвенции применяются к административной помощи для налоговых периодов, начинающихся с 1 января 2016 г.

Во исполнение обязательств по Конвенции присоединение к Многостороннему соглашению планируется начиная с 2018 года. Однако в 2018 году обмен информацией будет осуществляться как в отношении налогового периода 2017 года.

Следует отметить, что положения Конвенции могут применяться в отношении более ранних налоговых периодов при наличии соответствующего соглашения, заключенного между обменивающимися странами. В частности, налоговый орган сообщает о получении от компетентного органа Каймановых островов согласования о готовности осуществлять информационный обмен с ФНС России за налоговые периоды, начинающиеся с 1 января 2012 г. , как в части административного содействия, так и в части налогового имеет значение.

, как в части административного содействия, так и в части налогового имеет значение.

Категории налогов, подпадающих под действие Конвенции:

- Индивидуальный подоходный налог, корпоративный подоходный налог;

- Налог на имущество организаций;

- Налог на добавленную стоимость;

- Акцизные сборы;

- Транспортный налог;

- Прочие налоги.

Конвенция применяется также с момента их введения ко всем идентичным или по существу аналогичным налогам, которые вводятся в Договаривающемся Государстве после вступления Конвенции в силу.

В чем разница между CRS и FATCA?

Ирина Отрохова

Директор по комплаенсу

Корпоративные услуги

Корпус Права (Кипр)

FATCA — закон США о налогообложении иностранных счетов (Foreign Account Tax Compliance Act), вступивший в силу в 2014 году. В соответствии с FATCA все иностранные финансовые учреждения независимо от страны их регистрации и вида деятельности обязуются выявлять среди своих клиентов налогоплательщиков США и информировать о них Налоговую службу США.

CRS (общий стандарт отчетности) — документ, выпущенный ОЭСР в рамках реализации плана BEPS (Base Erosion and Profit Shifting), который определяет общие правила международного автоматического обмена информацией. Государства, подписавшие соглашения об автоматическом обмене налоговой информацией, начнут обмен в 2017 и 2018 годах.

Следует отметить, что FATCA и CRS имеют довольно много общих положений. Авторы CRS заимствовали большую часть используемой терминологии из FATCA. Так, например, определение финансовых учреждений, на которые возложена обязанность по сбору и предоставлению налоговой информации, абсолютно идентично. Также дублируются определения активных и пассивных финансовых институтов и контролирующих сторон и многие другие. Определение пассивного дохода по FATCA было заимствовано из законодательства США, а определение пассивного дохода, содержащееся в примечании к CRS, фактически его дублирует. Механизмы сбора и обмена налоговой информацией также схожи.

Однако суть регулирования и последствия применения сильно различаются. Закон FATCA направлен только на сбор информации о налогоплательщиках США, то есть финансовое учреждение, собравшее исчерпывающую информацию о клиентах, будет предоставлять информацию только о налогоплательщиках США, так как данное положение не распространяется на других налогоплательщиков. CRS, в свою очередь, содержит требование о глобальном обмене налоговой информацией. Финансовые учреждения всех государств, подписавших CRS, включая Российскую Федерацию, все страны ЕС и другие, обязуются собирать информацию о своих клиентах, в том числе о юрисдикции их налогового резидентства, которая будет предоставляться соответствующим налоговым органам, после чего налоговые органы могут проверять сделок таких клиентов на соответствие налоговому законодательству.

Закон FATCA направлен только на сбор информации о налогоплательщиках США, то есть финансовое учреждение, собравшее исчерпывающую информацию о клиентах, будет предоставлять информацию только о налогоплательщиках США, так как данное положение не распространяется на других налогоплательщиков. CRS, в свою очередь, содержит требование о глобальном обмене налоговой информацией. Финансовые учреждения всех государств, подписавших CRS, включая Российскую Федерацию, все страны ЕС и другие, обязуются собирать информацию о своих клиентах, в том числе о юрисдикции их налогового резидентства, которая будет предоставляться соответствующим налоговым органам, после чего налоговые органы могут проверять сделок таких клиентов на соответствие налоговому законодательству.

Подводя итог вышеизложенному, можно сделать вывод, что регулирование, предусмотренное CRS, напрямую распространяется на налоговых резидентов Российской Федерации, тогда как FATCA распространяется только на налогоплательщиков США.

Какая сторона считается раскрывающей стороной согласно CRS? Раскрывают ли информацию брокеры, фонды и корпоративные поставщики?

Анна Сенченко, LL.M.

Ведущий юрист

Налогово-юридическая практика

Корпус Права (Россия)

Законопроектом определен следующий перечень организаций, обязанных раскрывать информацию в рамках АСБ:

- Кредитная организация;

- Страховщик, осуществляющий деятельность по добровольному страхованию жизни;

- Профессиональный участник рынка ценных бумаг, осуществляющий брокерскую и (или) управление ценными бумагами, и (или) депозитарную деятельность;

- Доверительный управляющий по договору доверительного управления имуществом;

- Негосударственный пенсионный фонд;

- Акционерный инвестиционный фонд;

- Управляющая компания инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

- Клиринговая организация;

- Генеральный партнер инвестиционного товарищества;

- Иная организация или структура, не имеющая юридического статуса, которая в рамках своей деятельности принимает от своих клиентов денежные средства или иное имущество для хранения, управления, инвестирования и (или) совершения иных операций в интересах клиента либо прямо или косвенно по поручению клиента Стоимость.

Так, брокеры и отдельные виды фондов обязаны раскрывать информацию в рамках CRS, а в отношении административных провайдеров такая обязанность не установлена.

Какие последствия влечет за собой разглашение информации для налогоплательщика? Что налоговики будут делать с этой информацией?

Ирина Кочергинская

Управляющий директор

Налоговая и юридическая практика

Корпус Права (Россия)

Автоматический обмен информацией предполагает автоматическую передачу определенной информации от раскрывающей стороны иностранного государства российским властям. Далее органы будут работать с такой информацией в обычном порядке с применением административных мер и методов, предусмотренных национальным законодательством Российской Федерации.

Запуск автоматического обмена не означает, что сразу же начнутся налоговые проверки, доначисления, автоматическое начисление пеней или списание взысканий в отношении всех налогоплательщиков, по которым раскрывается информация. Ничего подобного не предлагается. Поправки в Налоговый кодекс, которые позволили бы налоговым органам совершать такие действия, не вносились. В результате автоматического обмена контролирующие органы получат возможность в ходе своей обычной деятельности получать информацию о счетах, открытых российскими налогоплательщиками в иностранных банках, а также об иностранных компаниях, бенефициарами которых являются российские налогоплательщики, без дополнительного запроса, что разрешить налоговым органам увеличить собираемость налогов на доходы физических лиц в виде нераспределенной прибыли контролируемых иностранных компаний, а также на другие доходы, накопленные на зарубежных счетах.

Ничего подобного не предлагается. Поправки в Налоговый кодекс, которые позволили бы налоговым органам совершать такие действия, не вносились. В результате автоматического обмена контролирующие органы получат возможность в ходе своей обычной деятельности получать информацию о счетах, открытых российскими налогоплательщиками в иностранных банках, а также об иностранных компаниях, бенефициарами которых являются российские налогоплательщики, без дополнительного запроса, что разрешить налоговым органам увеличить собираемость налогов на доходы физических лиц в виде нераспределенной прибыли контролируемых иностранных компаний, а также на другие доходы, накопленные на зарубежных счетах.

Поэтому важно понимать, что для российского налогоплательщика ничего не меняется в плане мер и процедур налогового контроля, просто у налоговых органов появляется дополнительный легкодоступный источник информации. В условиях предстоящего раскрытия информации, вероятно, в первую группу риска, которая может пострадать от перехода на автоматический обмен, войдут налогоплательщики, которые де-факто имеют счета в иностранных банках или подконтрольных иностранных компаниях, но не уведомили о них, потому что в отношении таких налогоплательщиков легко настроить автоматическую электронную индикацию таких несоответствий. К ним, в первую очередь, ожидается пристальное внимание. Остальные налогоплательщики могут дождаться проверки в обычном порядке.

К ним, в первую очередь, ожидается пристальное внимание. Остальные налогоплательщики могут дождаться проверки в обычном порядке.

Если клиентам удастся закрыть все счета и компании до конца 2016 года, спасет ли это их от претензий налоговых органов?

Артем Палеев

Управляющий партнер

Корпус Права

Пожалуй, самый популярный вопрос 2016 года: если мы закроем все счета до запуска автоматического обмена, не возникнут ли к нам налоговые претензии? К сожалению, это не так просто.

Если налогоплательщик закрыл все счета и иностранные компании до 1 января 2017 года, информация о них, очевидно, не попадет в автоматический обмен, что собственно и относится к данным, актуальным на 1 января 2017 года. Но это не означает, что доступ к информации об этих аккаунтах или компаниях, существовавших до 2017 года, будет закрыт. На самом деле рыболовная экспедиция все еще существует, и любая информация, необходимая властям, может быть запрошена в соответствии со старыми и устоявшимися процедурами, утвержденными налоговыми соглашениями или соглашениями о помощи в гражданских и уголовных делах. Конечно, властям будет гораздо сложнее собрать такую информацию по сравнению с ее получением через автоматический обмен, потому что очень много разных «если» возникает при отправке индивидуального запроса. Но сложнее не значит невозможно. Вот почему все налогоплательщики должны понимать, что, закрыв счета и компании до 2017 года, они лишь прикрыли глаза старшему брату, но не закрыли его полностью. Единственное, что может уберечь налогоплательщиков от претензий налоговых органов, – это истечение срока давности, который составляет 3 года для налоговых правонарушений и 2 года для валютных правонарушений. В течение срока исковой давности риски сохраняются.

Конечно, властям будет гораздо сложнее собрать такую информацию по сравнению с ее получением через автоматический обмен, потому что очень много разных «если» возникает при отправке индивидуального запроса. Но сложнее не значит невозможно. Вот почему все налогоплательщики должны понимать, что, закрыв счета и компании до 2017 года, они лишь прикрыли глаза старшему брату, но не закрыли его полностью. Единственное, что может уберечь налогоплательщиков от претензий налоговых органов, – это истечение срока давности, который составляет 3 года для налоговых правонарушений и 2 года для валютных правонарушений. В течение срока исковой давности риски сохраняются.

Планируется ли расширение списка раскрываемой информации? Будет ли раскрыта информация о бенефициарах компании, если у компании нет открытого счета?

Караушева Яна

Бывший младший юрист

Налогово-юридическая практика

Корпус Права (Россия)

В течение многих лет Организация экономического сотрудничества и развития занимается разработкой методов достижения налоговой прозрачности и в настоящее время имеет Стандарт по Автоматический обмен информацией (AEOI). Целью настоящего Стандарта является создание межгосударственной «сети» по многостороннему обмену налоговой информацией с целью преодоления злоупотреблений при уклонении от уплаты налогов. 101 государство уже внедрило Стандарт в национальное законодательство, а Россия подписала соглашение об автоматическом обмене в мае прошлого года. Тенденция к большей «прозрачности» и доступности налоговой информации очевидна. Официального документа, определяющего определенные этапы расширения перечня раскрываемой информации, пока не разработано, но такие идеи, можно сказать, «витают в воздухе».

Конечно, если у компании нет открытого счета, она менее подвержена рискам, связанным с глобальным раскрытием информации. Однако при наличии договора о доверительном управлении, заключенного между бенефициарным владельцем компании и ее акционерами, при определенных обстоятельствах трастовая структура может считаться финансовым учреждением, которое должно подавать отчеты о контролирующих сторонах в соответствии со Стандартом об АОИ. Траст может быть признан финансовым учреждением в случаях, когда источником большей части его доходов является доход от инвестиций или торговли финансовыми активами, или когда траст передается под управление другого лица, признанного финансовым учреждением. В соответствии со Стандартом по AEOI к финансовым активам относятся ценные бумаги, доли в совместном предприятии, свопы, договоры страхования и ряд других активов. Поэтому отсутствие счета, открытого в финансовом учреждении, не полностью защищает компанию с точки зрения полной прозрачности.

Траст может быть признан финансовым учреждением в случаях, когда источником большей части его доходов является доход от инвестиций или торговли финансовыми активами, или когда траст передается под управление другого лица, признанного финансовым учреждением. В соответствии со Стандартом по AEOI к финансовым активам относятся ценные бумаги, доли в совместном предприятии, свопы, договоры страхования и ряд других активов. Поэтому отсутствие счета, открытого в финансовом учреждении, не полностью защищает компанию с точки зрения полной прозрачности.

Будет ли раскрываться информация о брокерских счетах и активах на брокерских счетах?

Татьяна Фролова

Ведущий юрист

Корпус Права Private Wealth

В рамках автоматического обмена информацией компетентные органы участвующих юрисдикций будут получать от финансовых учреждений своей страны информацию о счетах физических и юридических лиц — резидентов других стран — сторон к многостороннему соглашению компетентных органов.

К подотчетным финансовым учреждениям относятся любые финансовые учреждения, в первую очередь банки, а также брокерские, депозитарные, страховые и другие компании.

Соответственно, в рамках автоматического обмена информацией налоговые органы Российской Федерации будут получать данные о брокерских счетах российских налоговых резидентов.

Если клиентам удалось закрыть все счета до конца 2016 года, куда им переводить денежные средства с закрытых счетов? На какие риски им следует обращать внимание?

Оськин Алексей

Заместитель управляющего директора

Налогово-юридическая практика

Корпус Права (Россия)

Закрытие незадекларированных иностранных счетов до конца 2016 года, безусловно, значительно снижает риск раскрытия информации о таких счетах в автоматический обмен информацией в 2018 году (поскольку в рамках обмена будут раскрыты данные по счетам, открытым по состоянию на 01.01.2017).

Однако при наличии остатка наличности на счете возникает вопрос — куда перевести денежные средства до его закрытия? Если сумма скромная и банк готов выдать денежные средства наличными, вопрос снимается.