Содержание

V. Формирование личного кабинета налогоплательщика \ КонсультантПлюс

V. Формирование личного кабинета налогоплательщика

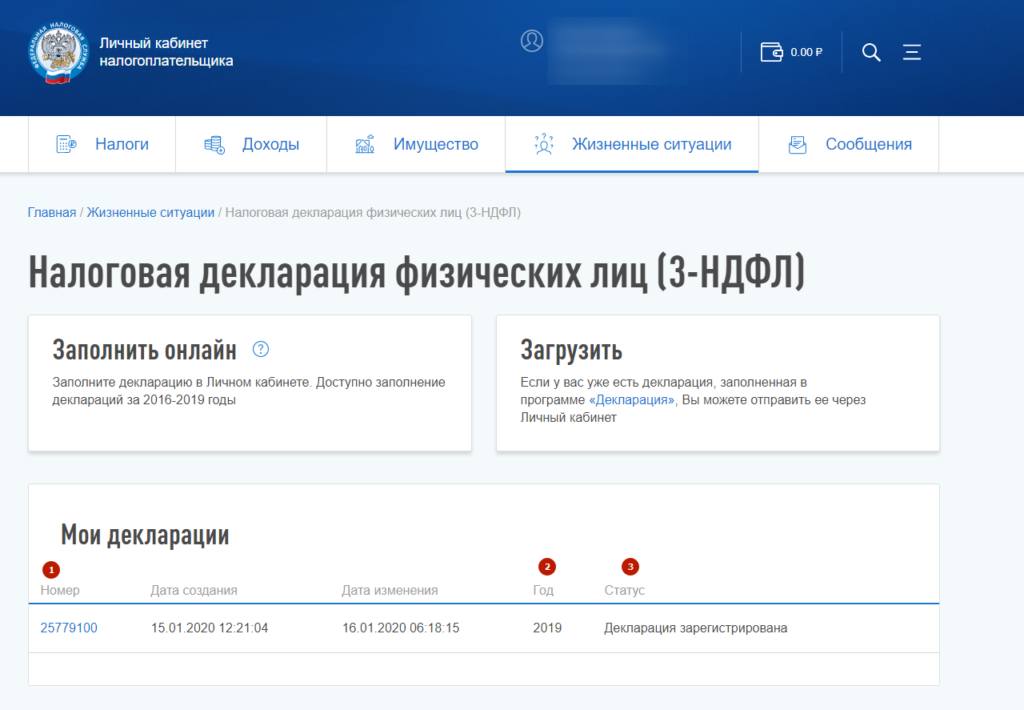

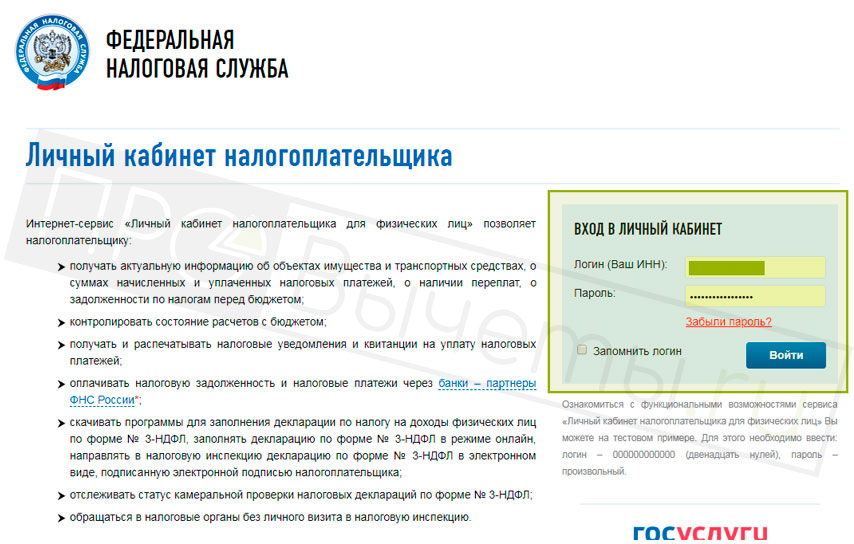

16. Формирование личного кабинета налогоплательщика осуществляется ФНС России в течение трех рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика.

17. При наличии документов (информации), сведений о физическом лице в нескольких налоговых органах документы (информация), сведения размещаются в личном кабинете налогоплательщика независимо от места подачи Заявления на получение доступа.

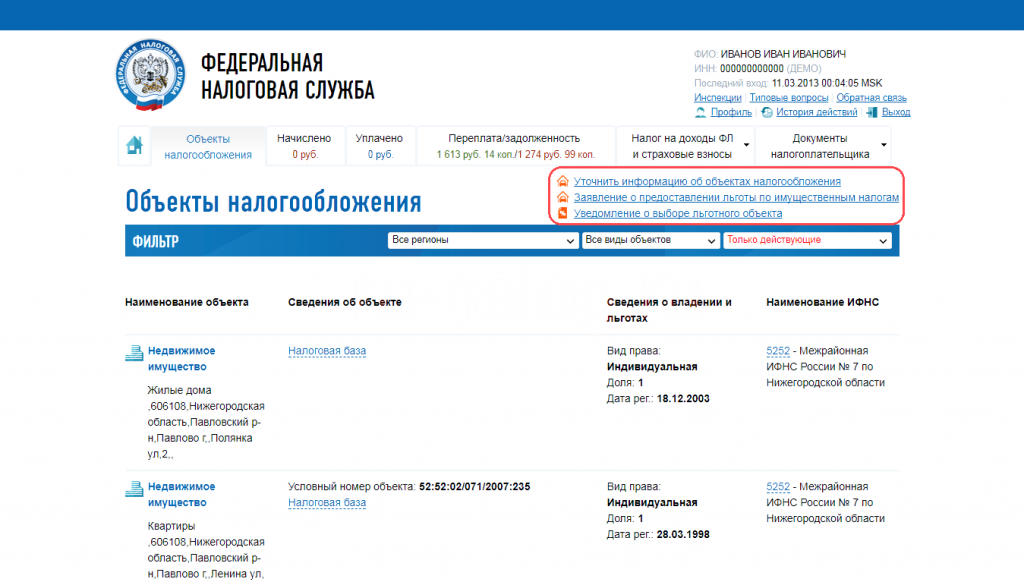

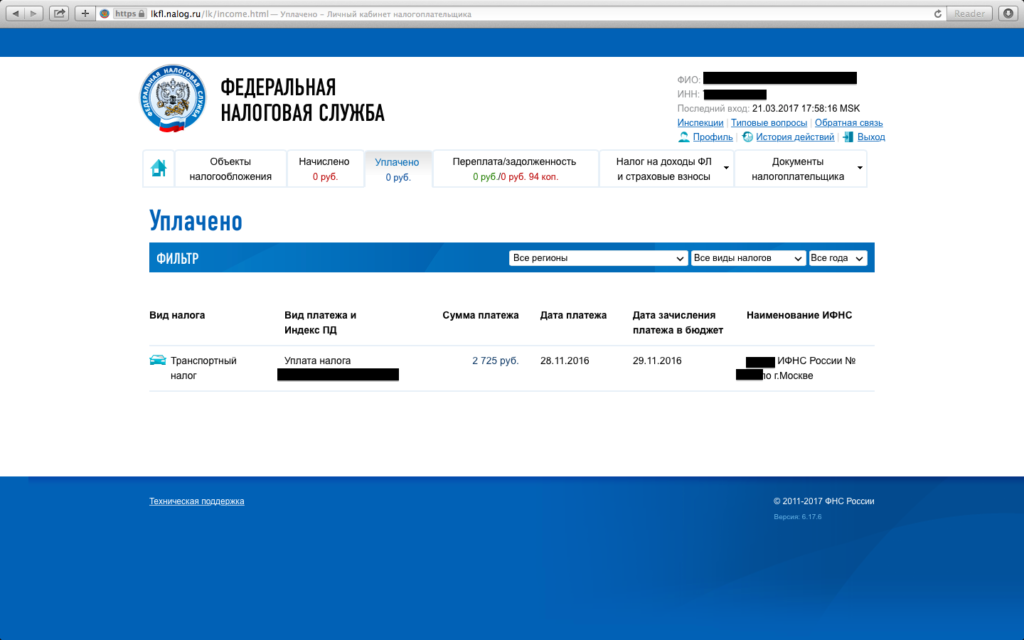

18. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, получает от налогового органа в электронной форме через личный кабинет налогоплательщика документы (информацию), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах.

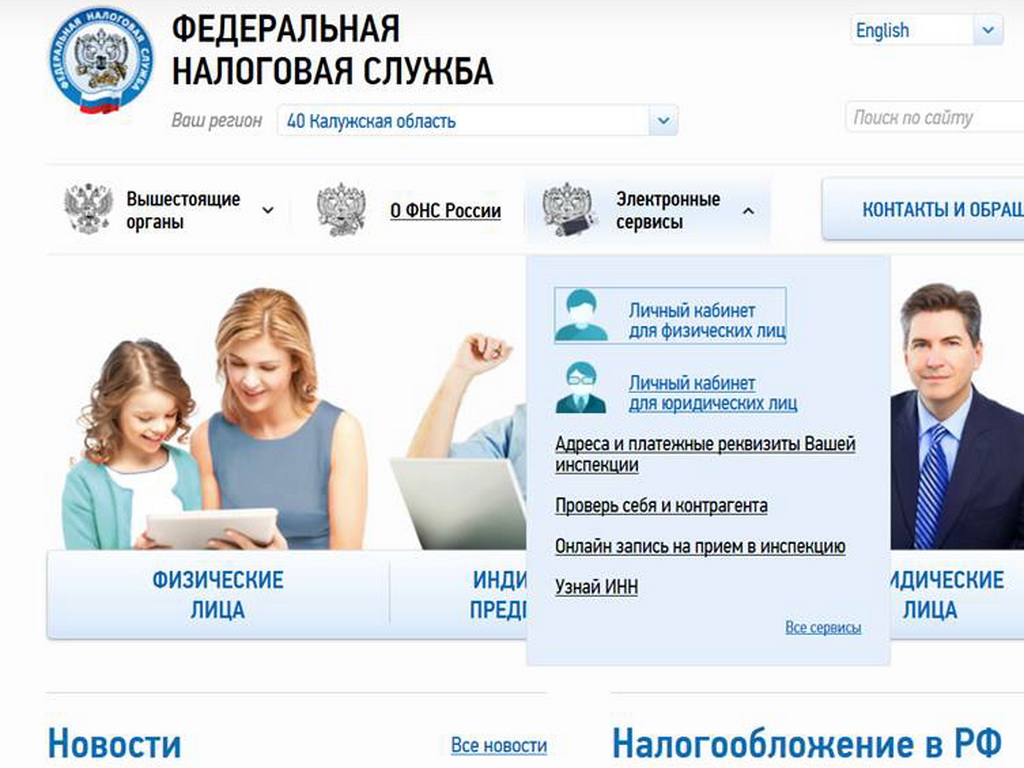

19. Физическое лицо, получившее доступ к личному кабинету налогоплательщика, бесплатно формирует в личном кабинете налогоплательщика усиленную неквалифицированную электронную подпись и выбирает один из способов ее хранения: «ключ электронной подписи хранится на компьютере пользователя» либо «ключ электронной подписи хранится в защищенном хранилище ФНС России».

Указанная усиленная неквалифицированная электронная подпись действительна только в рамках взаимодействия физического лица с налоговыми органами через личный кабинет налогоплательщика.

Порядок формирования усиленной неквалифицированной электронной подписи утвержден приказом ФНС России от 20 августа 2015 г. N СА-7-6/364@ «Об утверждении порядка формирования усиленной неквалифицированной электронной подписи налогоплательщика» (зарегистрирован Министерством юстиции Российской Федерации 22 сентября 2015 г., регистрационный номер 38949).

Документы (информация), сведения, направленные физическим лицом в налоговый орган в электронной форме, и подписанные усиленной неквалифицированной электронной подписью, признаются равнозначными документам (информации), сведениям на бумажном носителе, подписанным собственноручной подписью физического лица.

20. В случае, если физическому лицу необходимо получать от налогового органа документы (информацию), сведения на бумажном носителе, физическое лицо направляет в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами) уведомление о необходимости получения документов (информации), сведений на бумажном носителе.

После получения от физического лица уведомления, указанного выше, документы (информация), сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, направляются налоговыми органами физическому лицу на бумажном носителе по истечении 3 рабочих дней со дня получения указанного уведомления.

В случае неполучения от физического лица уведомления, указанного выше, по истечении 3 рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика направление налоговыми органами физическому лицу документов (информации), сведений осуществляется только через личный кабинет налогоплательщика.

(в ред. Приказа ФНС России от 06.11.2018 N ММВ-7-19/627@)

(см. текст в предыдущей редакции)

21. При прекращении доступа физического лица к личному кабинету налогоплательщика в случаях, предусмотренных подпунктами «а» и «б» пункта 15.1 настоящего Порядка, налоговые органы направляют документы (информацию), сведения физическому лицу на бумажном носителе или в электронной форме по телекоммуникационным каналам связи по истечении 3 рабочих дней со дня прекращения доступа физического лица к личному кабинету налогоплательщика.

(п. 21 в ред. Приказа ФНС России от 06.11.2018 N ММВ-7-19/627@)

(см. текст в предыдущей редакции)

22. Актуализация документов (информации), сведений, получаемых через личный кабинет налогоплательщика, осуществляется ежедневно не реже одного раза в день.

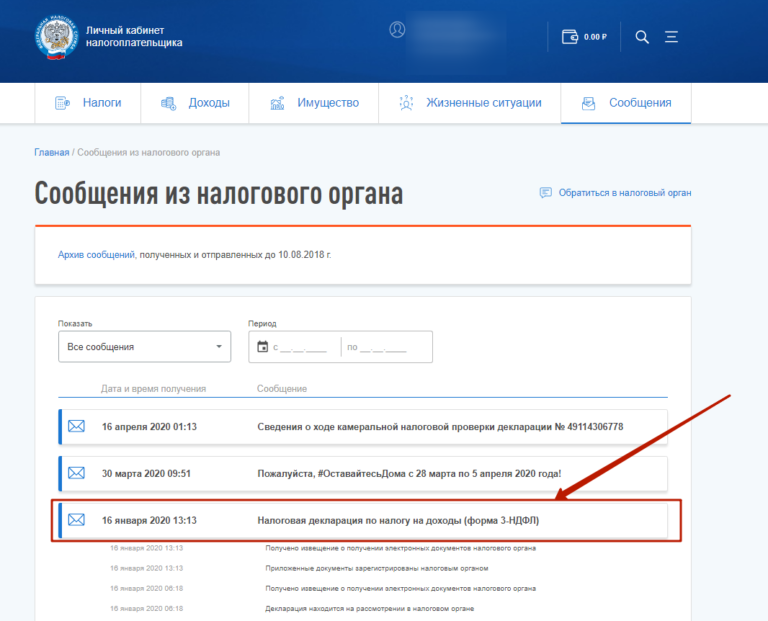

23. Датой отправки документов (информации), сведений физическому лицу через личный кабинет налогоплательщика считается дата, зафиксированная налоговым органом в подтверждении даты отправки.

Датой получения документов (информации), сведений физическим лицом считается день, следующий за днем размещения документов (информации), сведений в личном кабинете налогоплательщика.

ИЗМЕНЕНИЯ,

ВНОСИМЫЕ В ПОРЯДОК ВЕДЕНИЯ ЛИЧНОГО КАБИНЕТА

НАЛОГОПЛАТЕЛЬЩИКА, УТВЕРЖДЕННЫЙ ПРИКАЗОМ ФЕДЕРАЛЬНОЙ

НАЛОГОВОЙ СЛУЖБЫ ОТ 22.08.2017 N ММВ-7-17/617@

Приложение

к приказу ФНС России

от 06.11.2018 N ММВ-7-19/627@

1. Пункт 14 изложить в следующей редакции:

«14. При первом входе в личный кабинет налогоплательщика физическому лицу необходимо сменить первичный пароль либо подтвердить его дальнейшее использование. «.

«.

2. Пункт 15 изложить в следующей редакции:

«15. В случае утраты пароля его восстановление осуществляется следующими способами:

1) лично, путем представления Заявления на получение доступа в любой налоговый орган по своему выбору (за исключением территориальных органов ФНС России, к функциям которых не относится взаимодействие с физическими лицами). При этом физическое лицо в поле «Прошу» Заявления на получение доступа выбирает реквизит «2 — выдать новый пароль для получения доступа к личному кабинету налогоплательщика» и представляет документ, удостоверяющий личность физического лица;

2) электронным способом, с использованием данных, ранее заполненных и сохраненных в опции «Разрешить восстановление пароля по адресу электронной почты» раздела «Профиль» личного кабинета налогоплательщика для следующих полей: «Номер телефона», «E-mail», «Контрольное слово». При этом в поле «E-mail» физическое лицо указывает адрес электронной почты.».

3. Дополнить пунктом 15. 1 следующего содержания:

1 следующего содержания:

«15.1. Доступ к личному кабинету налогоплательщика прекращается в случаях:

а) выбора физическим лицом в личном кабинете налогоплательщика опции «отказаться от пользования личным кабинетом налогоплательщика»;

б) при поступлении от физического лица Заявления на получение доступа с выбранным в поле «Прошу» реквизитом «3 — прекратить доступ к личному кабинету налогоплательщика»;

в) поступления сведений о факте смерти физического лица от органа, осуществляющего регистрацию актов гражданского состояния физических лиц.

В случае прекращения доступа физического лица к личному кабинету налогоплательщика по основаниям, указанным в настоящем пункте, информация о таком лице исключается из информационного ресурса «Личный кабинет налогоплательщика» на официальном сайте ФНС России.».

4. Абзац третий пункта 20 изложить в следующей редакции:

«В случае неполучения от физического лица уведомления, указанного выше, по истечении 3 рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика направление налоговыми органами физическому лицу документов (информации), сведений осуществляется только через личный кабинет налогоплательщика. «.

«.

5. Пункт 21 изложить в следующей редакции:

«21. При прекращении доступа физического лица к личному кабинету налогоплательщика в случаях, предусмотренных подпунктами «а» и «б» пункта 15.1 настоящего Порядка, налоговые органы направляют документы (информацию), сведения физическому лицу на бумажном носителе или в электронной форме по телекоммуникационным каналам связи по истечении 3 рабочих дней со дня прекращения доступа физического лица к личному кабинету налогоплательщика.».

6. Главу VI «Передача физическим лицом в налоговые органы документов (информации), сведений через личный кабинет налогоплательщика» изложить в следующей редакции:

«24. Документы (информация), сведения, подписанные усиленной квалифицированной электронной подписью или усиленной неквалифицированной электронной подписью, могут быть переданы в налоговые органы через личный кабинет налогоплательщика.

25. В течение одного рабочего дня со дня получения налоговым органом документов (информации), сведений в автоматическом режиме выполняются следующие действия:

1) регистрируются документы (информация), сведения, поступившие от физического лица;

2) формируется квитанция о приеме документов (информации), сведений, которая подписывается усиленной квалифицированной электронной подписью налогового органа и направляется физическому лицу;

3) в личном кабинете налогоплательщика размещается квитанция о приеме документов (информации), сведений.

26. Датой передачи физическим лицом в налоговый орган документов (информации), сведений через личный кабинет налогоплательщика считается дата, зафиксированная в подтверждении даты отправки.

При этом датой получения налоговым органом документов (информации), сведений от физического лица через личный кабинет налогоплательщика считается дата, указанная в квитанции о приеме.».

7. В приложении N 1 к Порядку ведения личного кабинета налогоплательщика «Форма «Заявление на получение доступа к личному кабинету налогоплательщика» примечание 1 изложить в следующей редакции:

«<1> Указывается при наличии.».

8. В приложении N 3 к Порядку ведения личного кабинета налогоплательщика «Форма «Регистрационная карта для получения доступа к личному кабинету налогоплательщика» поле «Для сведения» изложить в следующей редакции:

«По истечении трех рабочих дней со дня регистрации физического лица в личном кабинете налогоплательщика налоговые органы будут направлять все документы (информацию) и сведения, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, в электронной форме через личный кабинет налогоплательщика с учетом особенностей, предусмотренных пунктом 20 Порядка ведения личного кабинета налогоплательщика (приложение к приказу ФНС России от 22. 08.2017 N ММВ-7-17/617@).».

08.2017 N ММВ-7-17/617@).».

ФНС России проверит владельцев иностранных активов

Россияне владеют 700 000 счетов по всему миру. Остатки на таких счетах составляют около 13 триллионов рублей или около 180 миллиардов долларов. Статистику привел заместитель руководителя ФНС России Дмитрий Вольвач в январе 2021 года.

Финансовая информация о зарубежных счетах и активах россиян автоматически сообщается в налоговую службу. Государства обмениваются данными согласно плану Организации экономического сотрудничества и развития. Обмен информацией необходим для отслеживания случаев незаконного вывода денег и уклонения от уплаты налогов.

Какую информацию ФНС России получает из других стран и почему

Россия обменивается финансовой информацией с 75 государствами и 13 территориями. Полный их перечень содержится в Приказе ФНС № ММВ-7-17/784С от 04.12.2018.

Иностранные страны представляют в ФНС России:

- имена и номера счетов россиян в иностранных банках;

- ;

- данные о движении денежных средств за год;

- инвестиционный доход россиянина;

- прибыль от продажи акций;

- процентов по депозитам и облигациям.

остатки на счетах

ФНС анализирует полученные данные и сверяет их с налоговыми декларациями, поданными россиянами за проверяемый период. В первую очередь проверяется информация по глобальному подоходному налогу и подоходному налогу с контролируемых иностранных компаний (КИК).

При обнаружении несоответствий в данных налоговый орган вправе провести проверку налогоплательщика. Например, он может запросить документы с объяснением расхождений.

Проверки обычно проводятся налоговой инспекцией по месту жительства. Физических лиц с годовым доходом от 500 млн рублей и более проверяет специальное подразделение Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 10.

Как налоговые органы будут проверять иностранных владельцев активов в 2021 году 2020 года некоторые владельцы иностранных активов получили уведомления от налоговых органов. Инспекции предупредили налогоплательщиков-физлиц о предстоящей выездной проверке. Осуществляется в соответствии со статьей 89.

Налогового кодекса Российской Федерации.

Налогового кодекса Российской Федерации.

Выездная налоговая проверка проводится в помещении, которое предоставляется налогоплательщиком. Если налогоплательщик не может предоставить помещение или не дает согласия на проведение проверки по месту жительства, проверка проводится в отделении налоговой инспекции.

Продолжительность и тщательность выездной проверки отличается от стандартной кабинетной проверки.

Срок проведения аудита. Установленный законом срок выездной проверки ограничен двумя месяцами. Но инспекция имеет право приостановить проверку до получения необходимых документов от налогоплательщика. Таким образом, проверка может затянуться на срок до полугода. То есть для уведомлений, отправленных в декабре 2020 года, проверка может длиться до июня 2021 года включительно.

Что проверяется. По закону инспекция может просматривать данные только за три года, предшествующих дате начала проверки. Выездные проверки по уведомлениям за декабрь 2020 года будут сверять информацию о счетах, активах и налоговых декларациях за 2017 год.

Инспекция запрашивает информацию индивидуально, исходя из положения проверяемого лица. У физического лица могут попросить предоставить:

- подтверждение уплаты подоходного налога;

- информация об иностранных брокерских счетах;

- Сведения о зарубежном недвижимом имуществе, принадлежащем налогоплательщику;

- Отчеты о деятельности иностранных компаний и подразделений под управлением налогоплательщика.

Расхождения в финансовых данных не всегда указывают на недобросовестность налогоплательщика. Например, лицо не могло включать данные о брокерском счете в налоговую декларацию, если не получало по нему доходов за отчетный период.

Если в ходе проверки он подтвердит, что прибыли не было и налоги уплачены в полном объеме, вопросов не будет. Но если проверяемый откажется предоставить запрошенную информацию, он будет привлечен к административной или налоговой ответственности.

Какие налоги платят владельцы иностранных счетов и активов

Если владелец зарубежного счета является налоговым резидентом России, он уплачивает налоги с доходов и прибыли в соответствии с Налоговым кодексом Российской Федерации.

Если налоговый резидент России выводит доход на счет в иностранном банке, он уплачивает налоги один раз при наличии между государствами соглашения об избежании двойного налогообложения. Например, с 2021 года доход от дивидендов при переводе на Мальту облагается налогом в России по ставке 15%. Об этом мы говорили в статье «Ратифицированный договор об избежании двойного налогообложения с Мальтой».

Гражданин России имеет право сменить налоговую резидентность и платить налоги в другой стране. Чтобы стать налоговым резидентом иностранного государства, необходимо прожить на его территории более 183 дней в году.

Вид на жительство или второе гражданство необходимы для законного пребывания в другой стране более шести месяцев. Самый быстрый способ получить гражданство или статус резидента — это участие в государственной инвестиционной программе.

6 европейских стран и 5 карибских государств предлагают вид на жительство или гражданство за вклад в экономику. Варианты инвестиций варьируются от покупки недвижимости до создания бизнеса в стране. Программы также различаются по сумме требуемых инвестиций и условиям участия — посмотрите, какая программа может подойти именно вам.

Программы также различаются по сумме требуемых инвестиций и условиям участия — посмотрите, какая программа может подойти именно вам.

Immigration Invest – лицензированный агент по программам получения вида на жительство и гражданства в странах Европы и Карибского бассейна за инвестиции. Если вы хотите изменить свое налоговое резидентство, обратитесь за консультацией к экспертам по инвестиционным программам.

Политика конфиденциальности › Фермерский трастовый и сберегательный банк

Ред. 08/2010

| Почему? | Финансовые компании выбирают, как они будут делиться вашей личной информацией. Федеральный закон дает потребителям право ограничивать некоторые, но не все обмены. Федеральный закон также требует, чтобы мы сообщали вам, как мы собираем, передаем и защищаем вашу личную информацию. Пожалуйста, внимательно прочитайте это уведомление, чтобы понять, что мы делаем. |

|---|---|

| Что? | Типы личной информации, которую мы собираем и передаем, зависят от продукта или услуги, которыми вы пользуетесь у нас. Эта информация может включать: Эта информация может включать:

Когда вы больше не являетесь нашим клиентом, мы продолжаем делиться вашей информацией, как описано в этом уведомлении. |

| Как? | Все финансовые компании должны делиться личной информацией клиентов для ведения своей повседневной деятельности. В разделе ниже мы перечисляем причины, по которым финансовые компании могут делиться личной информацией своих клиентов, причины, по которым Farmers Trust & Savings Bank решает делиться, и можете ли вы ограничить такой обмен. |

| Причины, по которым мы можем передавать вашу личную информацию | Доля фермерского траста и сберегательного банка? | Можете ли вы ограничить этот обмен? |

|---|---|---|

| Для наших повседневных деловых целей – , таких как обработка ваших транзакций, ведение вашего счета(ов), ответы на судебные приказы и судебные расследования или отчеты в бюро кредитных историй | Да | № |

| В наших маркетинговых целях – чтобы предложить вам наши продукты и услуги | Да | № |

| Для совместного маркетинга с другими финансовыми компаниями | Да | № |

| Для повседневных деловых целей наших аффилированных лиц – информация о ваших транзакциях и опыте | № | Мы не делимся |

| Для повседневных деловых целей наших аффилированных лиц – информация о вашей кредитоспособности | № | Мы не делимся |

| Для наших аффилированных лиц, которые продают вам | № | Мы не делимся |

| Есть вопросы? | Звоните 319-668-2525 |

|---|

| Кто мы | |

|---|---|

| Кто направляет это уведомление? | Farmers Trust & Savings Bank 510 Elm Street, Williamsburg, IA 52361 |

| Чем мы занимаемся | |

|---|---|

| Как Farmers Trust & Savings Bank защищает мою информацию? | Для защиты вашей личной информации от несанкционированного доступа и использования мы применяем меры безопасности, соответствующие федеральному законодательству. Эти меры включают компьютерную защиту и защищенные файлы и здания. Эти меры включают компьютерную защиту и защищенные файлы и здания.Мы также применяем физические, электронные и процедурные меры безопасности для защиты этой информации и ограничиваем доступ к информации только теми сотрудниками, для которых это допустимо. |

| Как Farmers Trust & Savings Bank собирает мою информацию? | Мы собираем вашу личную информацию, например, когда вы

Мы также собираем вашу личную информацию от других лиц, таких как бюро кредитных историй, филиалы или другие компании. |

| Почему я не могу ограничить общий доступ? | Федеральный закон дает вам право ограничивать только

Законы штатов и отдельные компании могут предоставить вам дополнительные права на ограничение совместного использования. |