Содержание

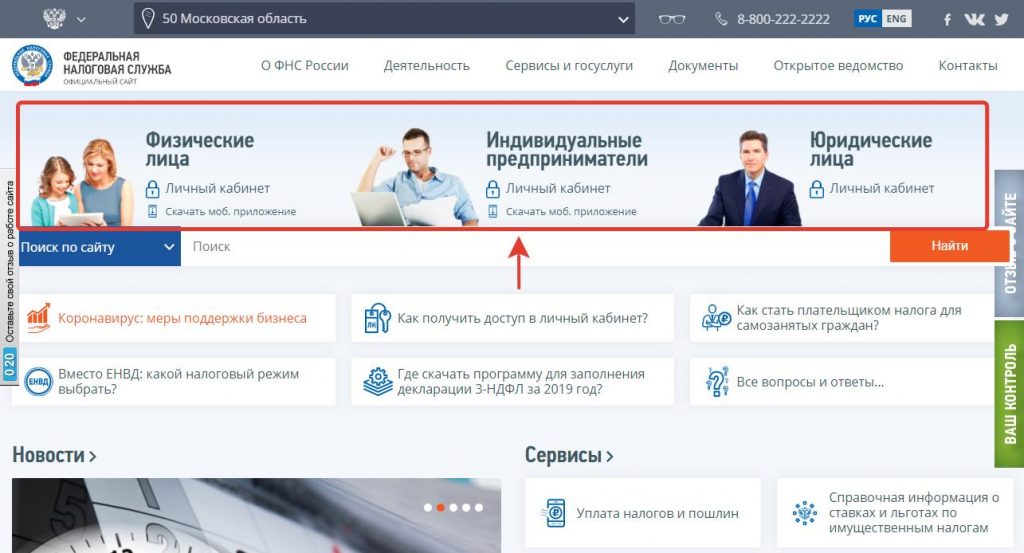

Официальный сайт Администрации Павловского района — Интернет-сервис «Личный кабинет налогоплательщика юридического лица» предназначен для юридических лиц

Пожалуйста, оцените

Оценка 1Оценка 2Оценка 3Оценка 4Оценка 5

Категория: Налоговая информирует

Интернет-сервис «Личный кабинет налогоплательщика юридического лица» предназначен для юридических лиц — российских организаций и позволяет:(ссылка кликабельна для просмотра и скачивания)

• получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, невыясненных платежей, об исполненных налоговым органом решениях на зачет и на возврат излишне уплаченных (излишне взысканных) сумм, о принятых решениях об уточнении платежа, об урегулированной задолженности, о неисполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, о мерах принудительного взыскания задолженности;

• получать выписку из ЕГРЮЛ в отношении самого себя;

• получать выписку из ЕГРН в отношении самого себя;

• направлять запросы и получать справку о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам, акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам;

• направлять запрос на получение справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов;

• составлять и направлять в налоговые органы заявления на уточнение невыясненного платежа, заявление на уточнение платежных документов, в которых налогоплательщик самостоятельно обнаружил ошибки в оформлении, заявления о зачете/возврате переплаты, заявления для инициирования сверки расчетов с бюджетом;

• направлять в налоговый орган сообщения по форме С-09-2 об участии в российских и иностранных организациях;

• получать услуги по постановке и снятию с учета организации по месту нахождения обособленного подразделения, внесению изменений в сведения об обособленном подразделении на основании формализованных электронных сообщений налогоплательщика по формам № С-09-3-1, С-09-3-2, 1-6-Учет, 3-Учет, в качестве налогоплательщика ЕНВД на основании заявлений по формам № ЕНВД-1, ЕНВД-3, 3-Учет;

• направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в ЕГРЮЛ, в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ;

• получать информацию о ходе исполнения его заявлений и запросов самостоятельно контролировать сроки оказания услуги налоговым органом, получать решения налогового органа по направлению заявлениям;

Для получения доступа к сервису «Личный кабинет налогоплательщика юридического лица» необходимо обеспечить выполнение ряда технических условий.

Ознакомиться с условиями и проверить их выполнение

Если Вы впервые воспользовались сервисом «Личный кабинет налогоплательщика юридического лица», просьба внимательно ознакомиться с информацией о порядке предоставления доступа в «Личный кабинет налогоплательщика юридического лица». При наличии вопросов по работе сервиса Вы можете воспользоваться режимом Вопрос-ответ.

Если у Вас есть квалифицированный сертификат ключа проверки электронной подписи (далее — КСКПЭП) и соответствующий ему ключ электронной подписи, выданный удостоверяющим центром, аккредитованным в сети доверенных удостоверяющих центров, участником которой является ФНС России, и выполнены условия получения доступа к сервису «Личный кабинет налогоплательщика юридического лица», Вы можете перейти в «Личный кабинет налогоплательщика юридического лица».

Порядок предоставления доступа в Личный кабинет налогоплательщика юридического лица

Для подключения к сервису «Личный кабинет налогоплательщика юридического лица» необходимо получить квалифицированный сертификат ключа проверки электронной подписи (далее КСКПЭП) в удостоверяющем центре, аккредитованном в сети доверенных удостоверяющих центров Минкомсвязи России, участником которой является и ФНС России (Перечень удостоверяющих центров) в соответствии с требованиями Федерального закона от 06. 04.2011 № 63-ФЗ.

04.2011 № 63-ФЗ.

КСКПЭП должен быть выдан на руководителя организации либо лицо, имеющее право действовать без доверенности от имени организации по сведениям ЕГРЮЛ, либо лицо, имеющее действующую доверенность с полными полномочиями ( У ВАС УЖЕ ЕСТЬ ЭЦП).

Обязательным условием является наличие в КСКПЭП ИНН юридического лица.

Для управляющей компании КСКПЭП должен содержать ФИО руководителя управляющей компании и реквизиты той организации, управление которой осуществляется (ИНН, ОГРН).

Могут быть использованы КСКПЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи.

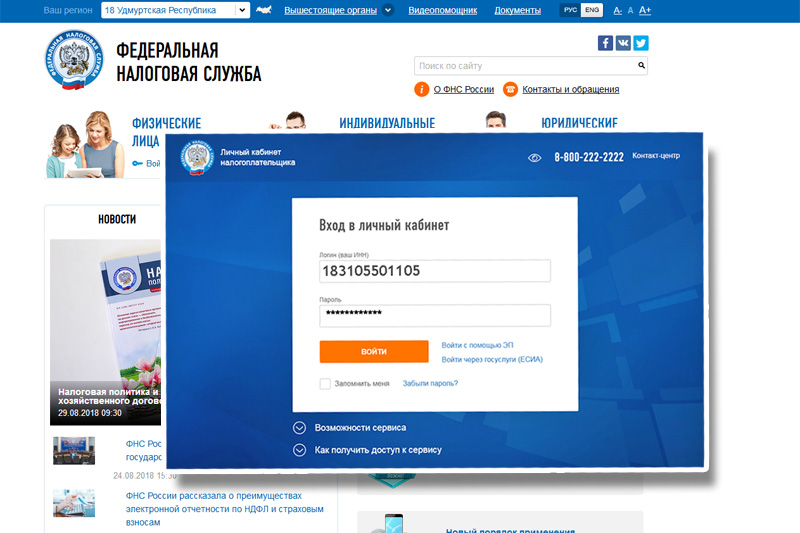

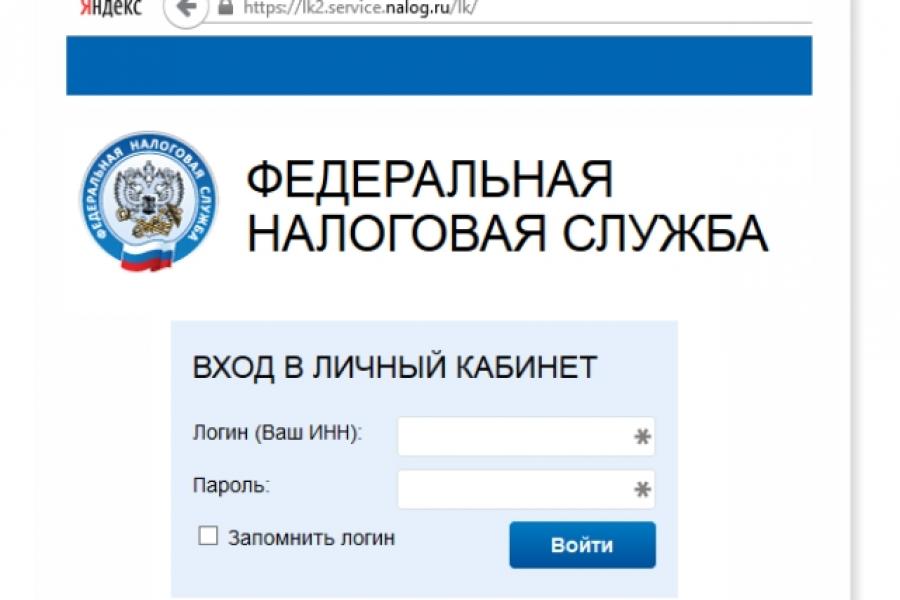

Для входа в «Личный кабинет налогоплательщика юридического лица»:

• подключите носитель ключа электронной подписи к компьютеру;

• выполните проверку условий подключения к личному кабинету налогоплательщика юридического лица*;

• перейдите по ссылке в «Личный кабинет налогоплательщика юридического лица».

Первый вход в «Личный кабинет налогоплательщика юридического лица» осуществляется с ключом электронной подписи, выданным руководителю ЮЛ либо лицу, имеющему право действовать без доверенности в отношении ЮЛ по сведениям ЕГРЮЛ, либо лицу, имеющего действующую доверенность с полными полномочиями и требует прохождения процедуры регистрации в сервисе.

Регистрация руководителем организации, либо лицом имеющим право действовать без доверенности от имени организации по сведениям ЕГРЮЛ:

1. На странице регистрации:

o ознакомьтесь с текстом Соглашения об открытии доступа, подпишите его своей электронной подписью;

o введите адрес электронной почты;

o введите код с картинки;

o нажмите «Далее».

2. В появившемся окне проверьте введенные ранее данные. В случае необходимости уточните адрес электронной почты, на который в течение трех дней будет направлена ссылка активации Личного кабинета. Ожидайте ссылки активации Личного кабинета налогоплательщика юридического лица.

3. После получения на указанный при регистрации адрес электронной почты сообщения:

o откройте сообщение с ссылкой активации Личного кабинета юридического лица;

o перейдите по указанной ссылке.

4. Для предоставления доступа филиалам и другим обособленным подразделениям руководитель ЮЛ (лицо, имеющее право действовать без доверенности от имени организации по сведениям ЕГРЮЛ) должен завести сведения своих обособленных подразделений в разделе «Администрирование» сервиса «Личный кабинет налогоплательщика юридического лица».

Регистрация юридического лица при наличии управляющей компании:

1. Руководитель управляющей компании подписывает соглашение с ключом квалифицированной электронной подписи, с данными той организации, доступ в Личный кабинет которой необходимо получить.

2. На странице регистрации:

o ознакомьтесь с текстом Соглашения об открытии доступа, подпишите его своей электронной подписью;

o введите адрес электронной почты;

o введите код с картинки;

o нажмите «Далее».

3. В появившемся окне проверьте введенные ранее данные. В случае необходимости уточните адрес электронной почты, на который в течение трех дней будет направлена ссылка активации Личного кабинета. Ожидайте ссылки активации Личного кабинета налогоплательщика юридического лица.

4. После получения на указанный при регистрации адрес электронной почты сообщения:

o откройте сообщение с ссылкой активации Личного кабинета юридического лица;

o перейдите по указанной ссылке.

5. Для предоставления доступа филиалам и другим обособленным подразделениям руководитель управляющей компании должен завести сведения обособленных подразделений организации в разделе «Администрирование» сервиса «Личный кабинет налогоплательщика юридического лица».

Регистрация лицом, имеющим действующую доверенность с полными полномочиями:

1. На странице регистрации:

o ознакомьтесь с текстом Соглашения об открытии доступа, подпишите его своей электронной подписью;

o введите адрес электронной почты;

o введите код с картинки;

o нажмите «Далее».

2. Выбрать способ ввода доверенности:

o вручную;

o загрузить информационное сообщение о доверенности;

o введите код с картинки;

o нажать «Далее»;

3. В появившемся окне проверьте введенные ранее данные. В случае необходимости уточните адрес электронной почты, на который в течение трех дней будет направлена ссылка активации Личного кабинета. Ожидайте ссылки активации Личного кабинета налогоплательщика юридического лица.

4. После получения на указанный при регистрации адрес электронной почты сообщения:

o откройте сообщение с ссылкой активации Личного кабинета юридического лица;

o перейдите по указанной ссылке.

5. Для предоставления доступа филиалам и другим обособленным подразделениям лицо, имеющее действующую доверенность с полными полномочиями должно завести сведения обособленных подразделений организации в разделе «Администрирование» сервиса «Личный кабинет налогоплательщика юридического лица».

Скачать Рекомендации для налогоплательщика по работе с «Личным кабинетом налогоплательщика юридического лица»

Скачать Руководство пользователя по работе с «Личным кабинетом налогоплательщика юридического лица»

Назад Перейти в Личный кабинет налогоплательщика юридического лица

* — Проверку условий подключения к Личному кабинету налогоплательщика юридического лица достаточно проводить один раз для каждого нового рабочего места пользователя или при изменении настроек компьютера, с которого будет осуществляться доступ.

Просмотров: 3987

Как зарегистрироваться и подать налоговую декларацию онлайн в России

Если вы продаете цифровые услуги и продукты клиентам в [Имя], вы можете нести ответственность за уплату российского налога на добавленную стоимость (НДС) . Это руководство охватывает две очень важные части системы:

- Регистрация в налоговой службе, а затем

- Своевременная подача налоговых деклараций.

Мы просмотрели сайт Федеральной налоговой службы России, чтобы предоставить вам всю необходимую информацию о НДС для международного бизнеса в одном месте.

Как стать плательщиком НДС в России

Россия предлагает онлайн-регистрацию НДС на английском языке (и, конечно же, на русском языке). Это происходит на онлайн-портале, Отдел НДС для поставщиков онлайн-услуг . На этом портале вы также будете подавать и оплачивать налоговые декларации. Подробнее об этом позже!

Примечание: Если вы действительно хотите быть уверены, что вам необходимо зарегистрироваться, смело берите справку ФНС онлайн тест . Это несколько вопросов, чтобы определить вашу ответственность и занимает менее 3 минут!

1. Первый шаг – заполнить заявку . Вы ответите на вопросы о вашем бизнесе, предоставляемых вами услугах и необходимой контактной информации. В некоторых случаях вам нужно будет перевести свои ответы на русский язык, а также предоставить ответ на латинице.

Прежде чем начать, убедитесь, что у вас под рукой есть эта информация:

- Идентификационный номер налогоплательщика из вашей страны

- Вся другая бизнес-информация, такая как телефон, электронная почта, адрес, URL-адрес и т. д.

2. Отправьте форму и ждите ответа от российских налоговых органов! Они свяжутся с вами по электронной почте в течение 30 дней с информацией о входе в ваш новый Личный кабинет онлайн на налоговом портале.

3. Ваше предприятие получит налоговый номер с ИНН (или ИНН на русском языке). Этот десятизначный код является уникальным идентификатором, который они будут использовать для вашей идентификации в системе, и который вам нужно будет указывать в счетах-фактурах и т. д.

Как подавать декларацию по НДС в России

Вы должны указывать свои налоги в местной валюте, российских рублях. Федеральная налоговая служба не дает четких инструкций по конвертации иностранных валют, поэтому мы рекомендуем обращаться к официальным курсам Банка России . Вы даже можете выбрать конкретный день!

Вы даже можете выбрать конкретный день!

Когда подавать и платить

Вы должны подавать декларацию по НДС каждый квартал. Крайний срок подачи деклараций и платежей – 25-е число месяца, следующего за окончанием отчетного квартала.

- 25 апреля за первый квартал, заканчивающийся 31 марта

- 25 июля за второй квартал, заканчивающийся 30 июня

- 25 октября за третий квартал, заканчивающийся 30 сентября

- 25 января за четвертый квартал, заканчивающийся 31 декабря

8 Примечание: Вы все равно должны подавать документы каждый квартал, даже если у вас не было продаж в России! Обычно это называется «объявлением Nil» и следует тому же процессу, что и обычный возврат. (Чуть меньше ввода данных 😉)

Как подать

Прежде чем начать, вы должны собрать всю информацию о ваших налогооблагаемых продажах в [Имя] за предыдущий квартал. Веб-сайт налоговой предлагает подготовить эти части:

- общий объем продаж и доходов

- общий объем покупок и расходов

Вы можете подать онлайн в своем личном кабинете.

Вы можете войти здесь .Как оплатить

При оплате вы будете платить в российских рублях по безналичному расчету. Все необходимые детали и инструкции указан в онлайн-кассе НДС .

Платежные реквизиты и инструкции также предоставляются прямо на портале. Вы можете войти в Личный кабинет на сайте, затем перейти в раздел «Мой налог» и нажать «Реквизиты платежа».

Что делать между регистрацией и подачей документов?

Ну, вы должны соблюдать все правила для российского НДС! Это означает взимание 20% НДС со всех продаж B2C в стране, среди прочего.

Для получения дополнительной информации, которая поможет вам оставаться успешным удаленным продавцом, ознакомьтесь с нашими Справочник по НДС для предприятий в России .

* В Quaderno мы любим предоставлять полезную информацию и рекомендации по налогам, но мы не являемся сертифицированными налоговыми консультантами.

Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или в налоговое агентство. Входит Мишустин: повестка дня нового премьер-министра России

Михаил Мишустин сменит Дмитрия Медведева на посту премьер-министра России после почти десятилетнего пребывания на посту директора Федеральной налоговой службы (ФНС). Россияне могут ожидать смещения акцента с налогообложения на распределение средств, поскольку Мишустин использует свои управленческие навыки, чтобы сделать государственные расходы такими же упорядоченными и прозрачными, какими стали налогообложение под его руководством.

Назначение Мишустина застало многих российских комментаторов врасплох, поскольку оно произошло на фоне шквала других новостей. Тем не менее, трудно критиковать этот шаг. Ибо, хотя рядовые россияне и бизнес в равной степени возражают против растущей налоговой нагрузки (НДС был повышен в начале прошлого года), они больше не боятся взаимодействия с российской налоговой службой, что хорошо отражает послужной список Мишустина на посту ее главы с 2010 по 2020 год.

После того, как Мишустин возглавил ФНС, рост налоговых поступлений стал опережать инфляцию. До повышения ставки НДС с 2 процентов до 20 процентов с 1 января 2019 года., этот рост был обусловлен технологическими достижениями, улучшенным налоговым администрированием и полным применением гражданского и уголовного права.

При Мишустине ФНС вложила большие средства в новое оборудование и информационные системы, созданные с помощью мировых лидеров, и вынудила российский бизнес заменить устаревшее оборудование, в результате чего налоговики теперь могут отслеживать операции по цепочке, а с введением онлайн-квитанции, даже самые мелкие транзакции. Создание имиджа всезнающего налогового офицера сделало для улучшения налогового законодательства в России больше, чем любое судебное преследование уклонистов от уплаты налогов.

Налоговая служба в последние годы не знает ничего, кроме успехов: налоговые поступления растут в среднем на 17 процентов в год в реальном выражении в 2017–2019 годах, а номинальные поступления НДС увеличиваются на 17 процентов в 2019 году, в том числе за счет 2 процентных пункта.

повышение базовой налоговой ставки и несколько более высокая инфляция.Рост поступлений налога на прибыль и НДФЛ получил регионы. За время работы Мишустина в ФНС реальные поступления от НДС и НДФЛ увеличились в среднем на 5,5 и 2 процента в год соответственно. Все это было достигнуто на фоне введения различных льгот по налогу на прибыль и несмотря на то, что доходы в России с 2014 года росли медленнее инфляции9.0005

Этот рост, скорее всего, продолжится в ближайшие годы. Обязательная маркировка товаров и мониторинг операций физических лиц повысит соблюдение и других налогов, как федеральных, так и региональных.

Успех FNS способствовал замедлению экономического роста. Как признал Мишустин, не идеально, чтобы налоговые поступления росли в 33 раза быстрее, чем ВВП. В осеннем интервью газете «Ведомости » он без энтузиазма сказал о повышении НДС, что это хорошо для бюджета, но плохо для бизнеса.

Идея вознаграждать ФНС за ее успехи, одновременно умеряя ее энтузиазм, поднималась не раз, но было бы странно отменять повышение НДС, а реформирование НДФЛ потребует времени.

Перегибы ФНС еще могут быть частично компенсированы в этом году надбавками и выплатами в размере 0,4–0,6 процента ВВП, как это предлагалось президентом в январском послании, а также ускоренной реализацией (на самом деле просто возвратом к первоначальным планам правительства) национальных проектов, широкой дорожной карты стратегического развития России.Выдвижение Мишустина в премьеры вызывает два вопроса: будет ли ФНС ужесточать подход к сбору налогов и как новый премьер применит свои управленческие навыки? Речь Мишустина и его обращение к Думе дают общий смысл ответов на эти вопросы.

Представляется, что, по мнению руководства страны, налогообложение сделано достаточно упорядоченным и прозрачным. Теперь пришло время сделать то же самое с государственными расходами, от социальных пособий до национальных проектов.

Счетная палата регулярно критикует правительство и министерства за неорганизованность и слаженность, и именно на этом Мишустин, скорее всего, сосредоточится, наряду с помощью малоимущим.

Система общественных пособий остается крайне раздробленной и устаревшей и требует капитального ремонта. Унификация системы, большая зависимость от технологий и упрощение системы для ее пользователей, вероятно, будут занимать видное место в повестке дня Мишустина в ближайшие годы. Также необходимо создание системы учета совокупных доходов, с помощью которой можно было бы точно определить, кто действительно нуждается в государственной поддержке.Оптимизация и целевое распределение расходов, а не увеличение собираемости налогов, является основной целью объявленной системы контроля доходов населения, отсюда и решение пока не повышать ставки НДФЛ. Правительство может вернуться к этому вопросу через несколько лет, скажем, в том случае, если у него возникнут трудности с финансированием новой социальной программы или если технологии позволят с большей точностью выявлять уклонистов от налогов. В этом случае у налоговых органов не было бы особых причин сохранять фиксированную ставку налога в стране.

Общественность вряд ли поверит в добрые намерения правительства и не ожидает от него чего-то хорошего. Те, кто опасается ФНС, продолжат это делать, и ложные истории о том, что банковские переводы, сделанные онлайн или через мобильные телефоны, подлежат налогообложению, будут продолжать распространяться в Интернете.

При этом рядовые россияне с удовольствием продолжат пользоваться преимуществами жесткого государственного контроля за доходами и расходами. Они ценят легкость, с которой они могут подтвердить свой доход, чтобы претендовать на ипотеку; полуавтоматические напоминания о возможных удержаниях в течение налогового периода; и свободный доступ к списку пособий, пособий и субсидий, на которые они имеют право, информацию, которую им раньше приходилось искать повсюду. Чтобы эти функции работали, Большой Брат должен знать все.

Главной задачей нового премьер-министра будет увеличение государственных расходов после нескольких лет снижения расходов. Сложность будет заключаться в том, чтобы найти способ сделать это так, чтобы оптимизировать социальные выплаты, но не привести к безудержной инфляции и не спровоцировать разгул воровства.

Вы можете войти здесь .

Вы можете войти здесь . Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или в налоговое агентство.

Для получения дополнительной помощи или если у вас возникнут сомнения, обратитесь к профессиональному налоговому консультанту или в налоговое агентство.

повышение базовой налоговой ставки и несколько более высокая инфляция.

повышение базовой налоговой ставки и несколько более высокая инфляция. Перегибы ФНС еще могут быть частично компенсированы в этом году надбавками и выплатами в размере 0,4–0,6 процента ВВП, как это предлагалось президентом в январском послании, а также ускоренной реализацией (на самом деле просто возвратом к первоначальным планам правительства) национальных проектов, широкой дорожной карты стратегического развития России.

Перегибы ФНС еще могут быть частично компенсированы в этом году надбавками и выплатами в размере 0,4–0,6 процента ВВП, как это предлагалось президентом в январском послании, а также ускоренной реализацией (на самом деле просто возвратом к первоначальным планам правительства) национальных проектов, широкой дорожной карты стратегического развития России. Система общественных пособий остается крайне раздробленной и устаревшей и требует капитального ремонта. Унификация системы, большая зависимость от технологий и упрощение системы для ее пользователей, вероятно, будут занимать видное место в повестке дня Мишустина в ближайшие годы. Также необходимо создание системы учета совокупных доходов, с помощью которой можно было бы точно определить, кто действительно нуждается в государственной поддержке.

Система общественных пособий остается крайне раздробленной и устаревшей и требует капитального ремонта. Унификация системы, большая зависимость от технологий и упрощение системы для ее пользователей, вероятно, будут занимать видное место в повестке дня Мишустина в ближайшие годы. Также необходимо создание системы учета совокупных доходов, с помощью которой можно было бы точно определить, кто действительно нуждается в государственной поддержке.