Содержание

«Личный кабинет налогоплательщика юридического лица»

Федеральная налоговая служба ведет большую работу по внедрению электронного документооборота между налоговыми органами и налогоплательщиками. Современные технологии дают возможность ФНС России развивать онлайн услуги и повышать уровень информированности налогоплательщиков.

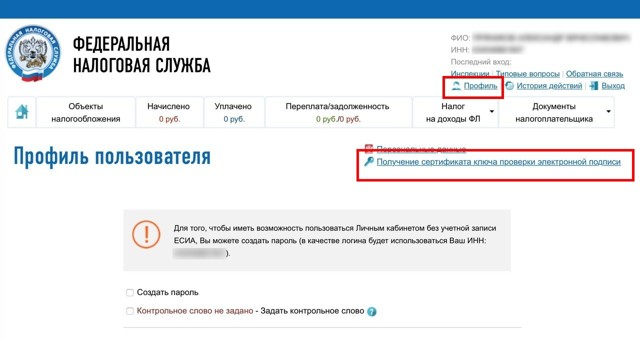

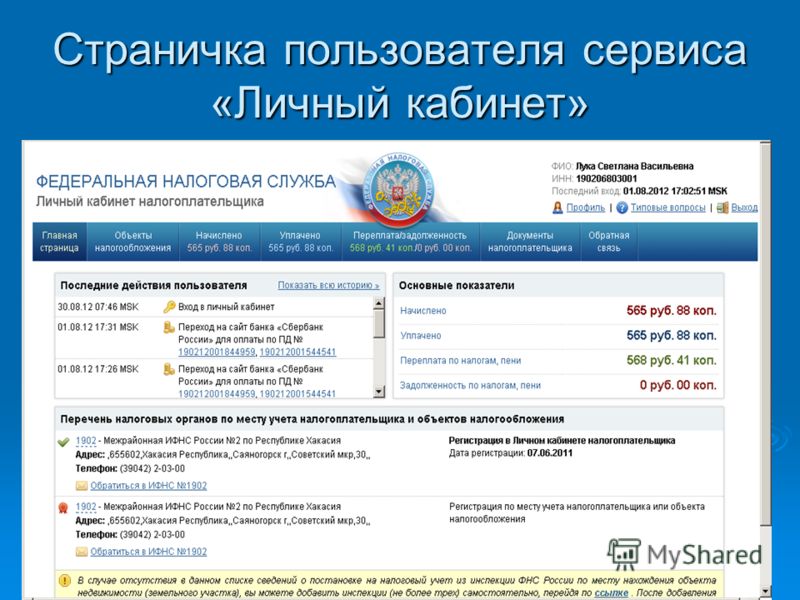

Сервис «Личный кабинет налогоплательщика юридического лица» позволяет организациям лицам получать информацию о себе из ЕГРЮЛ и ЕГРН, управлять расчетами с бюджетом, имея информацию о налоговых обязательствах и невыясненных платежах. Кроме того, с помощью сервиса можно получать справки о состоянии расчетов с бюджетом, об исполнении обязанности по уплате обязательных платежей, акты совместной сверки расчетов, извещения о принятом решении об уточнении (об отказе в уточнении) платежа, а также самостоятельно контролировать сроки оказания услуги налоговым органом.

Сегодня пользователю, зарегистрированному в сервисе, также доступна информация:

— о платежах, списанных с расчетного счета налогоплательщика и не поступивших в бюджет, по которым обязанность налогоплательщика признана исполненной;

— об урегулированной задолженности;

— о неисполненных налогоплательщиком требованиях об уплате налога и других обязательных платежей, о мерах принудительного взыскания задолженности;

— о ходе исполнения заявлений и запросов.

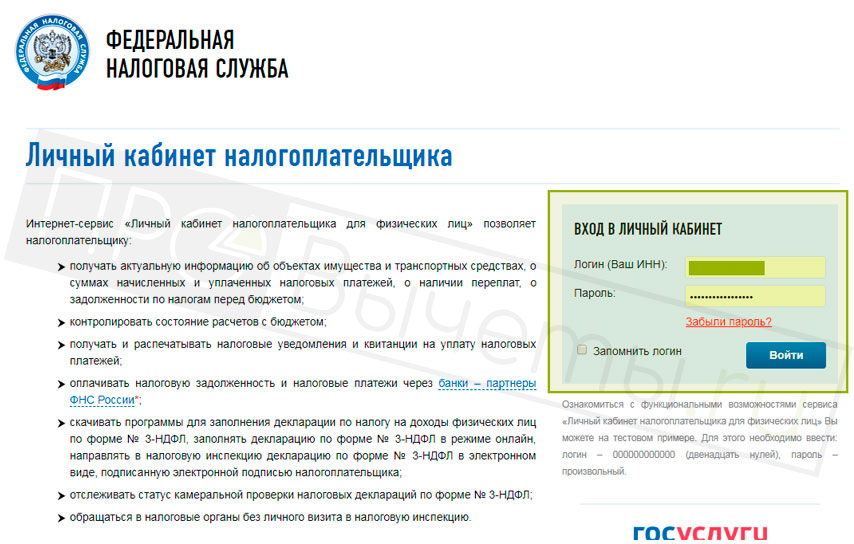

Для получения доступа к сервису необходимо наличие квалифицированного сертификата ключа проверки электронной подписи (КСКПЭП) и соответствующего ему ключа электронной подписи, выданного удостоверяющим центром, аккредитованном в Министерстве связи и массовых коммуникаций Российской Федерации. Перечень удостоверяющих центров доступен на официальном сайте Министерства связи и массовых коммуникаций Российской Федерации в разделе «Аккредитация удостоверяющих центров». При этом для корректной авторизации в сервисе рекомендуется использовать квалифицированный сертификат ключа проверки электронной подписи, выпущенный в соответствии с требованиями приказа ФНС России от 08.04.2013 № ММВ-7-4/142@ «Об утверждении Порядка применения квалифицированных сертификатов ключей проверки электронной подписи в информационных системах ФНС России».

Документ в электронном виде, подписанный электронной подписью (ЭП), приобретает юридический статус, т.е. имеет такую же юридическую силу, как и бумажный документ с собственноручной подписью и печатью. Для авторизации можно использовать ключи ЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи. Затем необходимо пройти несложную процедуру регистрации, не требующую личного визита налогоплательщика в инспекцию, и подписать Соглашение о предоставлении доступа к «Личному кабинету».

Для авторизации можно использовать ключи ЭП, выданные для представления налоговой и бухгалтерской отчетности по телекоммуникационным каналам связи. Затем необходимо пройти несложную процедуру регистрации, не требующую личного визита налогоплательщика в инспекцию, и подписать Соглашение о предоставлении доступа к «Личному кабинету».

Получение доступа к «Личному кабинету налогоплательщика юридического лица» осуществляется руководителем организации либо лицом, имеющим право действовать без доверенности от имени организации по сведениям ЕГРЮЛ, или действующим на основании доверенности, либо руководителем управляющей компании. В дальнейшем указанные лица могут подключить к «Личному кабинету налогоплательщика юридического лица» дополнительных пользователей. Количество таких пользователей не ограничено. Условием подключения является наличие у пользователя ЭП, в поле ИНН ключа ЭП должен содержаться ИНН организации.

Более подробную информацию налогоплательщики могут найти на сайте ФНС России www. nalog.ru или получить консультации по телефону Единого контакт-центра: 8-800-222-22-22 (звонок бесплатный).

nalog.ru или получить консультации по телефону Единого контакт-центра: 8-800-222-22-22 (звонок бесплатный).

Советник государственной гражданской

службы Российской Федерации 2 класса О.В. Дружинина

Личный кабинет налогоплательщика для индивидуальных предпринимателей

Граждане, зарегистрированные в качестве индивидуальных предпринимателей, могут воспользоваться новым сервисом «Личный кабинет налогоплательщика для индивидуальных предпринимателей» на сайте Федеральной налоговой службы – www.nalog.ruдля получения необходимой информации и различных сведений из налоговой инспекции без посещения налогового органа.

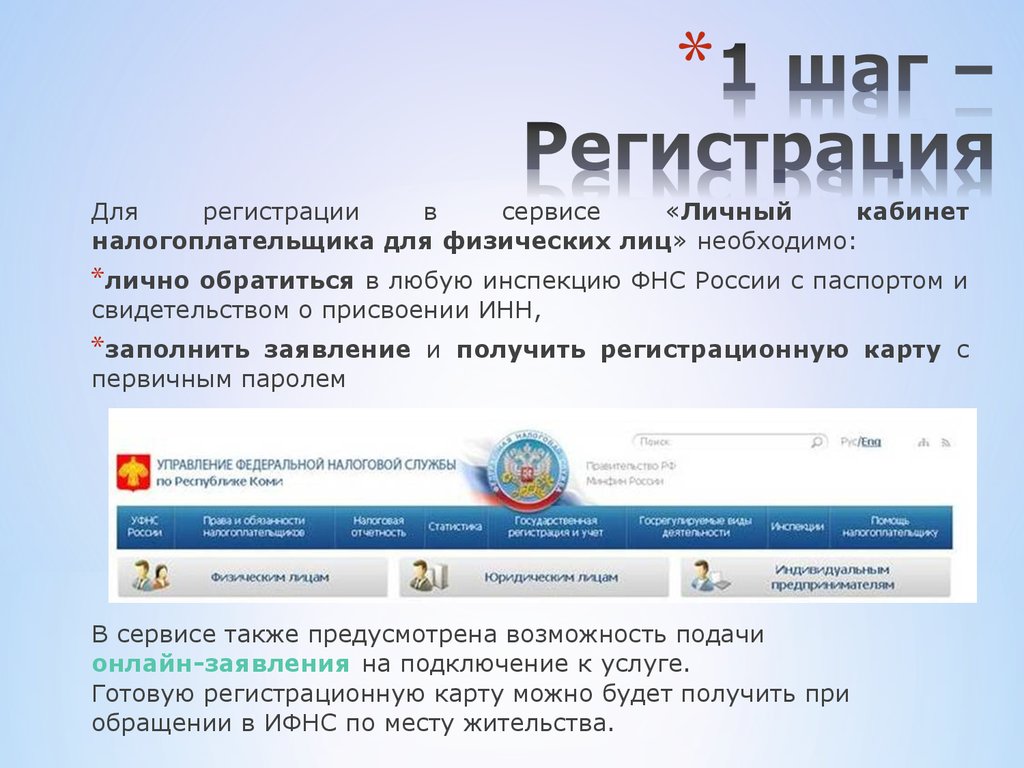

Подключение к «Личному кабинету налогоплательщика индивидуального предпринимателя» возможно по заявлению налогоплательщика, заверенному усиленной квалифицированной электронной подписью (универсальной электронной картой), либо по регистрационной карте, которая выдается при обращении налогоплательщика в инспекцию.

Получить регистрационную карту можно в любой налоговой инспекции при предъявлении паспорта и свидетельства (копии) о присвоении ИНН или уведомления о постановке на учет.

Граждане, зарегистрированные в «Личном кабинете налогоплательщика для физических лиц», могут воспользоваться уже имеющимися у них логином и паролем.

Однако при использовании усиленной квалифицированной электронной подписи (универсальной электронной карты) пользователю в «Личном кабинете» предоставляются более широкие возможности. Услуги, доступные при входе с ключом электронной подписи, снабжены всплывающим сообщением.

Полное информационное наполнение «Личного кабинета» может занимать до 3 суток. Если при проверке данных выявлены проблемы, доступ в «Личный кабинет» будет предоставлен в течение 15 рабочих дней. При регистрации в поле «e-mail» рекомендуется указать адрес электронной почты, чтобы получить уведомление о получении доступа к «Личному кабинету».

В регистрационной карте указан первичный пароль для входа в «Личный кабинет», срок действия которого – один месяц. В течение этого периода необходимо сменить пароль. Если пароль не будет изменен, то учетная запись блокируется. Для возобновления доступа налогоплательщику придется снова обращаться в инспекцию для получения нового пароля.

В течение этого периода необходимо сменить пароль. Если пароль не будет изменен, то учетная запись блокируется. Для возобновления доступа налогоплательщику придется снова обращаться в инспекцию для получения нового пароля.

В «Личном кабинете»

индивидуальный предприниматель может

-получитьвыпискуо себе из ЕГРИП в электронном виде или направитьзапрос на получение такой выписки на бумажном носителе почтой или лично;

— получить уведомление об ошибочном указании реквизитов в платежном документе; справку о состоянии расчетов, акт сверки, выписку операций по расчетам с бюджетом, перечень налоговых деклараций и бухгалтерской отчетности, представленных в отчетном году; разъяснение в случае отображения в «Личном кабинете» недостоверных данных о регистрации, постановке на учет (снятии с учета) и расчетах с бюджетом;

— направитьв налоговый орган документы для государственной регистрации вносимых в ЕГРИП изменений или прекращения деятельности;

— представить заявлениео постановке или снятии с учета в качестве плательщика ЕНВД; сообщение об участии в российских и иностранных организациях;

-уточнить невыясненные платежи,платежные документы, в которых самостоятельно обнаружил ошибку;

— осуществить зачет и возврат излишнее уплаченных в бюджет сумм налога;

— инициировать проведение совместной сверки расчетов с бюджетом;

— запросить справку об исполнении обязанности по уплате налоговна бумажном носителе.

В разделе «Моя почта» можно обратиться в налоговый орган и просмотреть полученные ответы. Поступившие обращения рассматриваются в течение 30 дней со дня их регистрации в налоговом органе.

Доступны сервисы «Внесение изменений в ЕРГИП», «Онлайн запись на прием в инспекцию», «Адреса и платежные реквизиты Вашей инспекции».

Раздел «Моя система налогообложения» дает возможность просмотреть информацию как о выбранном налогоплательщиком режиме налогообложения, включая вид деятельности, дату начала действий, код налогового органа, так и ознакомиться с условиями применения других режимов.

«Мои налоги» включают суммы задолженности, переплаты, невыясненных платежей на данный момент. Тут же можно ознакомиться с неисполненными требованиями, решениями о взыскании задолженности, признании сумм безнадежными к взысканию и о приостановлении операций по счетам.

«Налоговый календарь» напомнит о предстоящих платежах. Также можно воспользоваться сервисами «Сменить систему налогообложения», «Регистрация ККТ».

Индивидуальный предприниматель может ознакомиться с типовыми ответами на возникшие у него вопросы и получить индивидуальную консультацию из налоговой службы.

Дата последнего изменения: 14.07.2015 12:30

ФНС публикует информацию об обязательствах налогоплательщика и финансовую отчетность — Комментарий

2 ноября 2018 г.

Предыстория

Изменения в законодательстве

Публикация информации

Комментарий

Недавно Федеральная налоговая служба (ФНС) начала публиковать информацию о различных обязательствах российских налогоплательщиков (т.е. юридических лиц) и их финансовой отчетности на своем сайте. Данная практика является новой для России, так как ранее такая информация относилась к налоговой тайне и в силу Налогового кодекса не могла разглашаться. После внесения поправок в законодательство налоговые органы теперь будут активно публиковать эту информацию, чтобы помочь настоящим компаниям выбрать контрагентов.

Справочная информация

Значительное упрощение процесса регистрации российских компаний (в том числе существенное сокращение сопутствующих расходов) в 2002 г. привело к возникновению феномена подставных компаний. Недобросовестные предприниматели:

- зарегистрировали фиктивную компанию, как правило, на номинальное имя;

- кратковременно использовал компанию для ведения хозяйственной деятельности, не сдавая отчеты в налоговые органы и не уплачивая налоги; и

- отказались от компании и таким же образом создали новую.

Между тем контрагенты таких подставных компаний столкнулись со значительными проблемами из-за отказа налоговых органов принять к вычету налог на добавленную стоимость, уплаченный в пользу компаний, и их налог на прибыль. Таким образом, стало обычной практикой для контрагентов в российской бизнес-среде (особенно для крупных компаний, заинтересованных в поддержании своей положительной деловой репутации, в том числе репутации добросовестных налогоплательщиков) запрашивать значительное количество документов у компании, с которой они заключали договор. деловые отношения в первый раз, включая его налоговые отчеты и доказательства налоговых платежей. Однако до недавнего времени добросовестным налогоплательщикам приходилось полагаться исключительно на документы, представляемые контрагентом в этом отношении, поскольку получить информацию о добросовестности налоговых платежей контрагента от налоговых органов было невозможно в силу закрытости указанной информации.

деловые отношения в первый раз, включая его налоговые отчеты и доказательства налоговых платежей. Однако до недавнего времени добросовестным налогоплательщикам приходилось полагаться исключительно на документы, представляемые контрагентом в этом отношении, поскольку получить информацию о добросовестности налоговых платежей контрагента от налоговых органов было невозможно в силу закрытости указанной информации.

Изменения в законодательстве

В 2016 году был принят закон, рассекретивший большую часть вышеуказанной налоговой информации. Таким образом, ФНС начала собирать информацию от местных налоговых органов о большом количестве налогоплательщиков и размещать ее в открытом доступе на своем веб-сайте.

Публикация сведений

1 августа 2018 г. ФНС России опубликовала на своем сайте информацию (по состоянию на 31 декабря 2017 г.):

- численность работников соответствующих налогоплательщиков;

- специальные налоговые режимы, применяемые налогоплательщиками;

- участие налогоплательщиков в консолидированных группах налогоплательщиков.

Впоследствии, 1 октября 2018 года, ФНС опубликовала информацию о налогах и сборах, уплаченных соответствующими налогоплательщиками в 2017 году, а также об их доходах и расходах по данным бухгалтерской отчетности за 2017 год.

В третьем транше информации, который будет опубликован 1 декабря 2018 года, ФНС опубликует информацию о просроченных платежах и налоговой задолженности заинтересованных налогоплательщиков, а также информацию о налоговом мошенничестве.

Комментарий

Данная разработка полезна не только российским налогоплательщикам, но и иностранным компаниям, выбирающим российских контрагентов. Например, при заключении договора франчайзинга франчайзер потребует от франчайзи подтверждения надлежащего исполнения им своих обязательств перед государственными органами, включая уплату любых налогов. В настоящее время существует механизм проверки подлинности таких заверений с использованием независимого источника.

За дополнительной информацией по этой теме обращайтесь: Валерий Нарежный в «Городисский и партнеры» по телефону (+7 495 937 6116) или электронной почте ( n[email protected] ). Доступ к веб-сайту «Городисский и Партнеры» можно получить по телефону www.gorodissky.com .

Доступ к веб-сайту «Городисский и Партнеры» можно получить по телефону www.gorodissky.com .

Раздел 194J – TDS о вознаграждении за профессиональные или технические услуги

Вычет налога у источника (TDS) был очень полезен при сборе налогов в стране, ориентируясь на сам источник дохода. TDS облегчает бремя налогоплательщика по уплате налога, когда приходит время подавать налоговую декларацию. Это связано с тем, что во время подачи налоговой декларации они могут получить кредит на налоги, вычтенные у источника.

Одним из наиболее важных и распространенных видов платежей, которые осуществляет хозяйствующий субъект, является оплата профессиональных услуг или сборов за технические услуги. Некоторыми иллюстративными примерами профессиональных гонораров являются гонорары, выплачиваемые юристу, врачу, инженеру, архитектору, дипломированному бухгалтеру, декораторам интерьеров, рекламодателям и т. д. Технические услуги включают оказание управленческих, технических или консультационных услуг. Такие выплаты резидентам подпадают под действие раздела 194J.

Такие выплаты резидентам подпадают под действие раздела 194J.

Охватываемые виды платежей

Виды платежей резидентам, охватываемых данным разделом, следующие:

- Гонорары за профессиональные услуги

- Вознаграждения за технические услуги

- Вознаграждения, выплачиваемые директорам, за исключением заработной платы (например, плата за посещение заседаний совета директоров)

- Роялти

- Платежи, имеющие характер вознаграждения за неконкуренцию (т. е. вознаграждения, уплачиваемые за то, чтобы не заниматься каким-либо бизнесом или профессией в течение определенного времени и в определенных географических границах) или вознаграждения, уплачиваемые за то, чтобы не делиться какими-либо техническими знаниями или ноу-хау.

Значение различных терминов

Профессиональные услуги

Подразумеваются услуги, предоставляемые лицом для выполнения медицинских, юридических, архитектурных или инженерных профессий. Это также включает бухгалтерию, рекламу, внутреннюю отделку, техническое консультирование или любую другую профессию, указанную Советом CBDT в соответствии с Разделом 44AA.

Это также включает бухгалтерию, рекламу, внутреннюю отделку, техническое консультирование или любую другую профессию, указанную Советом CBDT в соответствии с Разделом 44AA.

CBDT на сегодняшний день уведомила профессию кинохудожника, секретаря компании и уполномоченных представителей в соответствии с Разделом 44AA.

CBDT дополнительно уведомил спортсменов, комментаторов, организаторов мероприятий, ведущих, судей и судей, физиотерапевтов, тренеров и инструкторов, врачей команд и спортивных обозревателей в соответствии с разделом 194J.

Технические услуги

В соответствии с правилами подоходного налога «вознаграждение за технические услуги» означает управленческие, технические и консультационные услуги, но не включает платежи, рассматриваемые получателем такого дохода как заработная плата.

- Технические услуги можно определить как предоставление услуг, требующих технических знаний или знаний в области технологий.

- Объем управленческих услуг можно определить как ведение и управление бизнесом клиента.

- Консультационные услуги можно понимать как консультационные услуги, при которых клиентам предоставляются необходимые советы и консультации для их бизнеса.

Согласно решению Верховного суда, к техническим услугам относятся услуги, оказываемые человеком. У него не было бы никаких услуг, предоставляемых машинами или роботами.

Роялти

Роялти означает платеж, произведенный за:

- Передачу прав или использование изобретения, модели, дизайна, товарного знака, патента и т. д.

- Использование патентов, изобретений, образцов и т. д. изобретение, патент, формула и т. д.

- Передача прав, связанных с научными открытиями, литературными произведениями, фильмами или видеозаписями для радиовещания, но не включает вознаграждение за продажу, показ или распространение кинематографических фильмов.

- Предоставление любой информации, относящейся к техническим, промышленным, коммерческим или научным знаниям, опыту или навыкам

Вознаграждения за неконкуренцию

Вознаграждения за неконкуренцию подразумевают оплату наличными или натурой в обмен на соглашение, которое связывает их от предоставления какой-либо лицензии, патента, товарного знака, франшизы, ноу-хау, коммерческих или деловых прав или информации, которая может быть использована в другом месте для обработки, производства или любых других временных услуг.

Порог для вычета налога

- Налог подлежит вычету, если оплата профессиональных и технических услуг превышает 30 000 рупий в течение года.

- Обратите внимание, что максимальный лимит в 30 000 рупий применяется к каждому товару или платежу отдельно.

- Например, компания ABC заплатила 25 000 рупий в качестве роялти и 20 000 рупий в качестве вознаграждения за технические услуги Mr.PK. Здесь компания ABC не обязана вычитать TDS из платежей, сделанных Mr.PK. Это связано с тем, что 30 000 рупий — это отдельный лимит для каждой статьи, т. е. роялти и сборы за технические услуги.

- Однако для выплат (комиссионных, гонораров или вознаграждений), производимых компанией директору, такого лимита нет. Налог придется вычесть независимо от того, насколько мала сумма.

Лица, подлежащие вычету налога

Каждое лицо, производящее платеж в виде вознаграждения за профессиональные или технические услуги, обязано вычесть налог у источника. Однако следующие лица не обязаны вычитать TDS по таким платежам:

Однако следующие лица не обязаны вычитать TDS по таким платежам:

- В случае, если физическое лицо или венгерский форинт ведут бизнес: Если оборот не превышает 1 крор рупий в течение предыдущего финансового года . .

- В случае физического лица или венгерского форинта, занимающегося профессиональной деятельностью: Если оборот не превышает 50 лакхов рупий в течение предыдущего финансового года .

Проще говоря, все юридические лица (кроме физических лиц/HUF, которые не обязаны проводить налоговую проверку в предыдущем году) должны вычитать налог (TDS) при оплате профессиональных или технических услуг.

Ставка вычета налога в соответствии с разделом 194J

| Характер платежей | Ставка налоговых вычетов |

| . Любое оплата платы за техническое обслуживание | |

. операторы call-центров операторы call-центров | 2% |

| Выплата роялти за продажу, распространение или показ кинематографических фильмов. | 2% |

| Все другие платежи, указанные в этом разделе | 10% |

| Payee не предоставляет его/ее/ее PAN | 20% |

Время налогового вычета в разделе 194J

. в счетах или

в зависимости от того, что раньше.

Примеры TDS по профессиональным и техническим услугам

Пример 1: Г-н Джей воспользовался профессиональными услугами г-на Вира в F.Y. 2021-22. Первый платеж был в апреле месяце в размере 55 000 рупий, а второй платеж был в декабре месяце в размере 22 000 рупий. Давайте проверим обязательство TDS по обоим платежам за F.Y. 2021-22 в трех сценариях:

- Г-н Джей не несет ответственности за аудит u/s 44AB.

- Г-н Джей несет ответственность за аудит u / s 44AB, и он предоставил услуги в личных целях.

- Налоговая проверка по пункту 44AB применима к г-ну Джею в F.Y. 2021-22 гг., и он устроился на профессиональную службу в деловых целях.

Анализ ситуации 1

Поскольку г-н Джей не несет ответственности за налоговый аудит по пункту 44AB, он не обязан удерживать налог при выплате г-ну Виру.

Анализ ситуации 2

Хотя мистер Джей и служил профессионалом, но это было в личных целях. Следовательно, при оплате таких услуг не требуется вычета TDS.

Анализ ситуации 3

Если налоговый аудит применим к г-ну Джею, и он пользуется профессиональными услугами для деловых целей, то TDS @10% должен быть вычтен в размере рупий. 55 000 при совершении платежа или кредита на счетах, в зависимости от того, что наступит раньше. . Это связано с тем, что транзакция превысила пороговый предел в рупиях. 30 000.

Аналогичным образом, поскольку сумма транзакции превысила пороговое значение в финансовом году, TDS следует вычесть из всех платежей, сделанных г-ну Виру. Таким образом, налог вычитается у источника при втором платеже в размере 1 000 000 000 000 рублей. 22000 тоже.

Таким образом, налог вычитается у источника при втором платеже в размере 1 000 000 000 000 рублей. 22000 тоже.

Пример 2: Бадминтонный клуб нанял г-на Правина, проживающего в Индии, в качестве своего тренера за вознаграждение в размере 10 лакхов в год. Обязан ли клуб вычесть TDS из такой выплаты?

Услуги, предоставляемые тренерами для занятий спортом, считаются профессиональными услугами в соответствии со статьей 194Дж. Кроме того, размер вознаграждения составляет более 30 000 рупий в год. Таким образом, Бадминтонный клуб обязан вычесть TDS в соответствии с разделом 194J из вознаграждения, выплачиваемого тренеру, г-ну Правину.

Последствия неудержания или несвоевременного удержания TDS

Неудержание налога или несвоевременное удержание налога имеет двоякое последствие:

- Отказ от части расходов: 30% расходов быть отклонены в том году, в котором заявлены расходы (отнесены к отчету о прибылях и убытках), однако 30% запрещенных должны быть повторно разрешены в том году, в котором TDS выплачивается правительству.

- Процентный сбор до даты платежа: В случае задержки уплаты налога проценты должны быть выплачены вместе с TDS правительству. Процентная ставка определяется следующим образом:

- Если вычет налога не производился: Проценты подлежат уплате в размере 1% в месяц/часть месяца с даты, когда такой налог должен был быть уплачен. вычитаются до даты фактического вычета.

- Если налог был вычтен, но не уплачен правительству: Проценты подлежат уплате в размере 1,5% в месяц/часть месяца с даты, когда такой налог был вычтен, до даты выплаты правительству.

Time limit for deposit of TDS

| Non – Government deductors | Deductors from the office of government | |

| Payment made before 1st March | 7-й день с конца месяца | 7-й день с конца месяца |

| Платеж произведен в марте месяце | 30 апреля | Дата уплаты налога профессиональных или технических сборов получателю платежа, но соответствующий чаллан вносится до 7-го числа с конца марта месяца |

Узнайте все о TDS и обратитесь к таблице ставок TDS, чтобы узнать больше о ставках TDS

Часто Задаваемые Вопросы

Как я могу проверить мой налоговый вычет в соответствии с Разделом 194J?

Вы можете проверить свои данные TDS, собрав форму 16 у налоговых органов или форму 26AS на веб-сайте электронной подачи налоговых деклараций TRACES.

Выплата вознаграждения директору компании влечет за собой раздел 194J?

Директор компании оказывает управленческие услуги. Следовательно, любая сумма, подлежащая уплате или выплачиваемая директору в качестве платы за рабочее место, вознаграждения или любой другой суммы (кроме заработной платы), будет подпадать под действие положений раздела 19.4Дж. Управленческие услуги носят технический характер, поэтому 2% TDS следует вычесть для оплаты сборов за технические услуги.

В первый раз оплата профессиональных услуг составила 10 000 рупий, а во второй раз — 50 000 рупий в том же финансовом году. На какую сумму следует вычесть TDS, если сумма транзакции превышает пороговый лимит?

Поскольку лимит не был превышен в первый раз, TDS не следует вычитать из рупий. 10 000. Однако порог в 30 000 рупий (за профессиональные услуги) превышен при оплате во второй раз. Следовательно, TDS вычитается из общей суммы рублей. 60 000 (10 000 рупий + 50 000 рупий) по ставке 10%.

Что такое Раздел 194J Закона о подоходном налоге?

Раздел 194J регулирует положения TDS, касающиеся определенных услуг. Любое лицо, которое платит любому резиденту за указанные услуги (профессиональные, технические и т. д.), обязано вычесть TDS в соответствии с разделом 194J.

Кто обязан вычитать TDS в соответствии с разделом 194J?

Любое лицо, за исключением физического лица и венгерских форинтов (физическое лицо и венгерские форинты несут ответственность только в том случае, если они подлежат аудиту в соответствии с разделом 44AB), которое производит оплату резиденту за любые профессиональные или технические услуги, обязано вычесть TDS

Каков предел вычета TDS в соответствии с разделом 194J?

TDS подлежит вычету в соответствии с разделом 194J, если оплата профессиональных или технических услуг, охватываемых данным разделом, превышает 30 000 рупий в год.

Какие услуги покрываются Разделом 194J?

Услуги, на которые распространяется вычет TDS в соответствии с разделом 194J, включают профессиональные услуги, технические услуги, роялти, вознаграждение, выплачиваемое директорам компании (за исключением заработной платы), неконкурентные сборы.