Содержание

«ЭнергосбыТ Плюс» расширил возможности личного кабинета для юридических лиц на сайте компании

Благодаря обновлению сервиса значительно расширены возможности клиентов по обслуживанию в режиме онлайн, включая проведение оплаты услуг теплоснабжения и горячего водоснабжения, контроль переданных показаний и выгрузку бухгалтерской документации.

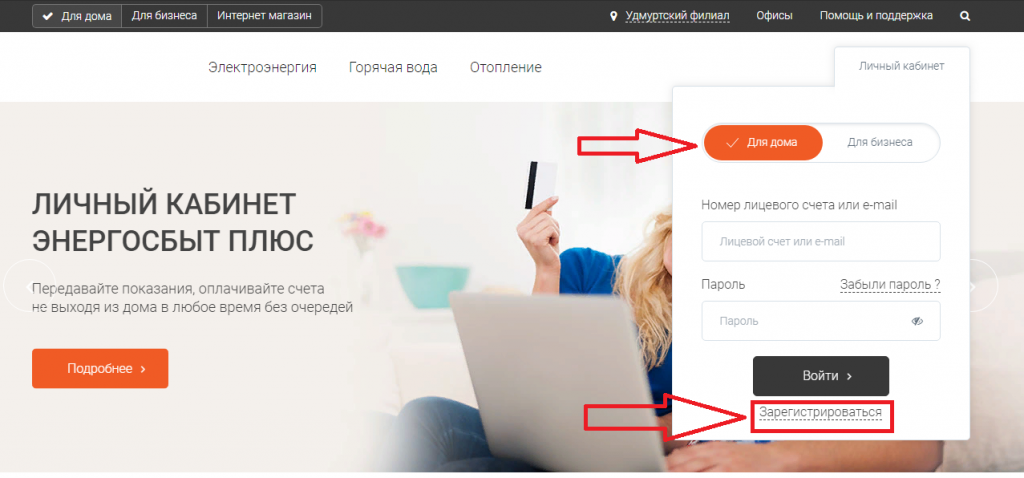

На сайте Пермского филиала АО «ЭнергосбыТ Плюс» открыт доступ к новому личному кабинету для юридических лиц.

Если клиент уже пользовался услугами личного кабинета на сайте «ЭнергосбыТ Плюс», то для перехода в обновленный сервис достаточно авторизоваться по прежней ссылке. При отсутствии регистрации необходимо перейти в раздел «Для бизнеса» и следовать инструкциям для получения логина и пароля.

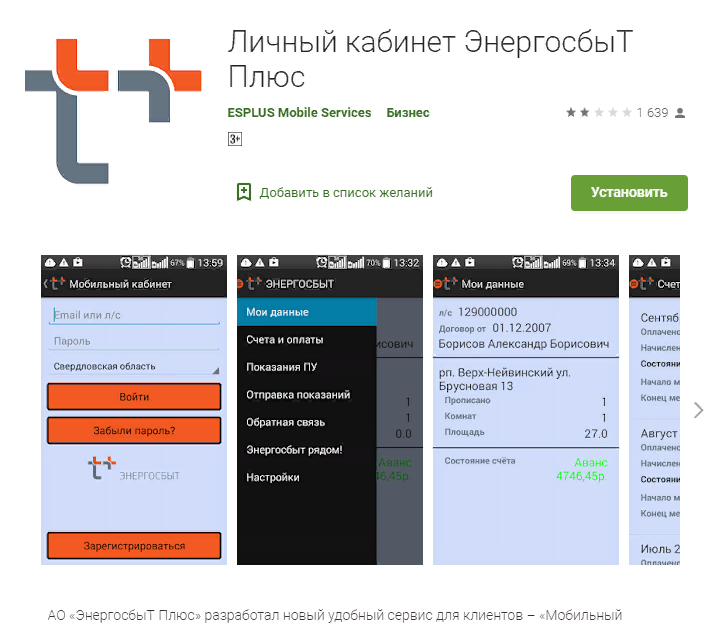

Личный кабинет, который функционировал на сайте ранее, позволял передавать показания индивидуальных приборов учета горячей воды, ознакомиться со счетами-фактурами и контролировать состояние расчетов по договорам. Функции, реализованные в обновленном сервисе, позволяют полностью перевести обслуживание в удаленный режим:

Функции, реализованные в обновленном сервисе, позволяют полностью перевести обслуживание в удаленный режим:

— доступно отражение текущего состояния расчетов за услуги отопления и горячего водоснабжения на текущий момент;

— возможно проведение оплаты услуг— для перехода на страницу оплаты достаточно всего два клика;

— при необходимости можно выгрузить счет-фактуру и расчетную ведомость за любой из 12 предыдущих платежных периодов;

— есть возможность сверить переданные показания ИПУ ГВС.

«Мы призываем всех юридических лиц, которые осуществляют расчеты за услуги отопления и горячего водоснабжения в «ЭнергосбыТ Плюс», лично оценить преимущества обновленного личного кабинета. Это удобно, оперативно, а главное в сегодняшних условиях — безопасно для здоровья», — подчеркивает руководитель управления по биллингу и клиентскому сервису Пермского филиала «ЭнергосбыТ Плюс» Александр Панкратов.

Напоминаем, что новый личный кабинет на сайте «ЭнергосбыТ Плюс» доступен для юридических лиц. Если вы – физическое лицо, у вас есть возможность зарегистрировать личный кабинет на сайте вашего расчетно-кассового центра, адрес сайта которого указан в вашей квитанции.

Если вы – физическое лицо, у вас есть возможность зарегистрировать личный кабинет на сайте вашего расчетно-кассового центра, адрес сайта которого указан в вашей квитанции.

АО «ЭнергосбыТ Плюс» – объединенная энергосбытовая компания Группы «Т Плюс». В «ЭнергосбыТ Плюс» входят 15 филиалов в 16 регионах Российской Федерации. Компания имеет статус гарантирующего поставщика на территориях Свердловской, Кировской, Оренбургской областей и в Удмуртской Республике. Филиалы компании обслуживают в общей сложности более 120 тысяч лицевых счетов организаций и более 3,4 миллионов лицевых счетов физических лиц.

Пермский филиал «ЭнергосбыТ Плюс» Пермский филиал входит в состав АО «ЭнергосбыТ Плюс» и оказывает услуги по исполнению сбытовых функций Группы «Т Плюс» и теплоснабжающих предприятий компании – ООО «Пермская сетевая компания» (Пермь и Краснокамск), АО «Березниковская сетевая компания» (Березники), ООО «Инвестспецпром» (Чайковский) по работе с потребителями и поставщиками тепловой энергии и горячей воды.Филиал ведет договорную работу и претензионную в сфере теплоснабжения и горячего водоснабжения, сбор денежных средств, проводит взыскание дебиторской и кредиторской задолженности, выполняет расчеты по определению количества энергоресурсов и формирование платежных документов, осуществляет функции тепловой инспекции, контроля коммерческого учета потребителей и организации мероприятий по подготовке к отопительному периоду. Для исполнения сбытовых функций по работе с физическими лицами на территории Пермского края филиал сотрудничает с ОАО «КРЦ-Прикамье», ПАО «Пермэнергосбыт», ВЦ «Инкомус».

Филиал ведет договорную работу и претензионную в сфере теплоснабжения и горячего водоснабжения, сбор денежных средств, проводит взыскание дебиторской и кредиторской задолженности, выполняет расчеты по определению количества энергоресурсов и формирование платежных документов, осуществляет функции тепловой инспекции, контроля коммерческого учета потребителей и организации мероприятий по подготовке к отопительному периоду. Для исполнения сбытовых функций по работе с физическими лицами на территории Пермского края филиал сотрудничает с ОАО «КРЦ-Прикамье», ПАО «Пермэнергосбыт», ВЦ «Инкомус».

Филиал ведет договорную работу и претензионную в сфере теплоснабжения и горячего водоснабжения, сбор денежных средств, проводит взыскание дебиторской и кредиторской задолженности, выполняет расчеты по определению количества энергоресурсов и формирование платежных документов, осуществляет функции тепловой инспекции, контроля коммерческого учета потребителей и организации мероприятий по подготовке к отопительному периоду. Для исполнения сбытовых функций по работе с физическими лицами на территории Пермского края филиал сотрудничает с ОАО «КРЦ-Прикамье», ПАО «Пермэнергосбыт», ВЦ «Инкомус».

На правах рекламы

Безопасно, быстро и удобно: «ЭнергосбыТ Плюс» запустил в Прикамье личный кабинет для юридических лиц | 59.ru

Все новости

«Не стоит драматизировать»: врач из Перми — о том, опасно ли рожать первенца в 30–40 лет и как минимизировать риск

«Больше дождей и меньше снега»: какой погоды ждать от этой зимы в России

Из машин предпочитает Porsche. Что известно о 22-летней Карине, которая обокрала ювелирный магазин на 12 миллионов

Что известно о 22-летней Карине, которая обокрала ювелирный магазин на 12 миллионов

Пристроить можно и 5 тысяч: куда сегодня выгодно вкладывать деньги (если они у вас есть)

Сколько долгов нужно накопить, чтобы квартиру отключили от электричества? Спрашиваем у «Пермэнергосбыта»

«Есть две категории — живые и мертвые». Узнали, почему мобилизованным отказывают в медкомиссии

Экс-мэра Екатеринбурга Евгения Ройзмана признали иноагентом

От Тюмени до ОАЭ: «Яндекс.Путешествия» рассказали о самых дешевых перелетах из Перми в декабре

Онлайн-кинотеатр KION начал показ нового фильма про Ивана Семёнова, снятого в Перми

Кремль опроверг подготовку послания Путина о мобилизации всей страны: новости СВО за 25 ноября

Бесплатно и анонимно: в декабре в Перми будут тестировать на ВИЧ. Рассказываем где

Махонин, Решетников, Дёмкины и другие: как пермские политики выглядели бы в мультике

Из украинского плена освободили третьего военнослужащего из Пермского края

Деду Морозу и не снилось: в Перми устроят «бомбические» новогодние елки для детей

Мобилизованные записали гневное видео о невыплате денег. После этого к ним приехали силовики

После этого к ним приехали силовики

Вдевятером живут в однушке, но воспитывают вундеркиндов. История семьи Тепляковых, ставших звездами ТВ-шоу

Когда откроют детсад в ЖК «Арсенал»? Отвечает департамент образования Перми

«Говорили, ничего не поможет»: женщина пять лет пыталась забеременеть и в итоге родила тройню (без ЭКО!)

Игра в секретики. Власти Перми отказались от публикации рейтинга школ

Что Путин сказал матерям мобилизованных: онлайн

Департамент транспорта Перми объяснил маленькость новой остановки у «Колизея»

Какой индекс массы тела — норма и с какого возраста можно о нем не переживать? Данные врачей

В Прикамье за год стали матерями четыре школьницы до 14 лет, а также женщина старше 55 лет

На угольной игле: почему авария на «Листвяжной» и гибель 51 человека ничего не изменила и уже не изменит

Мобилизованные пермяки рассказали о зарплатах, которые получают, пока ждут отправки на СВО

Брежнева, Лобода, Меладзе… В караоке-клубе сделали список артистов, песни которых нельзя петь. Публикуем его

Публикуем его

На улице уже практически зима. Когда в Перми откроются катки?

Универсам «Семья» на Борчанинова стал «Гипер Лентой»

В Перми с конца ноября повысится стоимость стоянки машин в одной зоне платной парковки

В Перми демонтируют старый фонтан перед цирком

В Кремле прокомментировали сообщения СМИ о готовящемся послании Путина о мобилизации страны

«Всё тупо для галочки»: доброволец рассказал о быте и подготовке к спецоперации в лагере для мобилизованных

Курорт «Губаха» рассказал, когда откроет горнолыжный сезон

Трагедия в Крымске: за что 66-летний пенсионер расстрелял трех человек

Из украинского плена освободили 21-летнего военнослужащего из Губахи

Запасаться гречкой и сахаром или скупать валюту в обменниках? Как на россиянах скажется милитаризация экономики

Советы красоты: как подготовиться к Новому году

Мэрия Перми ищет частного инвестора для достройки кладбища Восточного рядом с крематорием

Так пленку снимать не надо? Как на самом деле варить сосиски

Все новости

В чём преимущество электронного сервиса?

org/Person»>Фото: depositphotos

org/Person»>Фото: depositphotosПоделиться

Сейчас в приоритете любого бизнеса безопасность здоровья сотрудников, повышение скорости бизнес-процессов и интеграция современных систем учета. Всё это совмещает в себе онлайн-сервис «ЭнергосбыТ Плюс».

В этом году компания запустила личный кабинет для юридических лиц. В нём можно в любое время передать показания счётчиков, а также посмотреть объём начислений за отопление и горячую воду.

Зарегистрировать компанию в личном кабинете нужно на сайте: Perm.esplus.ru/business/service/pc/. Если возникнут вопросы, специалисты «ЭнергосбыТ Плюс» готовы помочь. Для этого достаточно заполнить форму обратной связи на этом же сайте или позвонить по телефону call-центра: 8 800 700-10-32. Звонок бесплатный.

Кроме того, «ЭнергосбыТ Плюс» предлагает клиентам перейти на электронную систему документооборота. Её главное преимущество — дистанционно и безопасно в любое время загружать документы, распечатывать и отслеживать их движение. Подключить ЭДО можно в одном из центров СбиС или «СКБ контур». Их контактные данные размещены на сайтах операторов.

Подключить ЭДО можно в одном из центров СбиС или «СКБ контур». Их контактные данные размещены на сайтах операторов.

На правах рекламы

Энергосбыт Плюс

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Новости СМИ2

Новости СМИ2

Вопросы бухгалтерского учета | Федеральная комиссия по регулированию энергетики

Федеральная комиссия по регулированию энергетики установила нормативные требования к бухгалтерскому учету и финансовой отчетности для подведомственных ей субъектов в электроэнергетике, газовой и нефтепроводной отраслях. Эти требования играют жизненно важную роль в стратегии Комиссии по установлению справедливых и разумных ставок стоимости обслуживания. Основой бухгалтерской программы Комиссии является Единая система счетов, кодифицированная в положениях Комиссии. Кроме того, Комиссия издает бухгалтерские постановления, касающиеся конкретных операций и приложений, посредством приказов и распоряжений главного бухгалтера. Этот свод правил, приказов и инструкций по бухгалтерскому учету включает в себя требования Комиссии к бухгалтерскому учету и финансовой отчетности, которые способствуют последовательной, прозрачной и полезной для принятия решений бухгалтерской информации для Комиссии и других заинтересованных сторон. Эти требования к бухгалтерскому учету и финансовой отчетности учитывают политику Комиссии по установлению ставок, прошлые действия Комиссии, отраслевые тенденции и внешние факторы (например, экономические, экологические и технологические изменения, а также мандаты других регулирующих органов), которые влияют на отрасли, находящиеся под юрисдикцией Комиссии. .

Этот свод правил, приказов и инструкций по бухгалтерскому учету включает в себя требования Комиссии к бухгалтерскому учету и финансовой отчетности, которые способствуют последовательной, прозрачной и полезной для принятия решений бухгалтерской информации для Комиссии и других заинтересованных сторон. Эти требования к бухгалтерскому учету и финансовой отчетности учитывают политику Комиссии по установлению ставок, прошлые действия Комиссии, отраслевые тенденции и внешние факторы (например, экономические, экологические и технологические изменения, а также мандаты других регулирующих органов), которые влияют на отрасли, находящиеся под юрисдикцией Комиссии. .

Положения о бухгалтерском учете и финансовой отчетности

Коммунальные предприятия электроэнергетики и лицензиаты, компании по добыче природного газа и нефтепроводы, находящиеся в юрисдикции FERC, обязаны вести свои бухгалтерские книги и записи в соответствии с Единой системой счетов Комиссии (USofA). USofA предоставляет основные описания счетов, инструкции и определения бухгалтерского учета, которые полезны для понимания информации, представленной в формах годового отчета № 1, 1-F, 2, 2A, 6 и 60, а также формах квартального отчета № 3Q и 6 кв. Печатные копии всех четырех систем счетов можно получить в типографии правительства США. Запросите Свод федеральных правил, Раздел 18, Сохранение энергии и водных ресурсов, Части 1-399, в редакции от 1 апреля текущего года. Бесплатный телефонный номер: 1-866-512-1800 или 202-512-1800 в округе Колумбия. Их также можно приобрести в Интернете по адресу http://bookstore.gpo.gov/

Печатные копии всех четырех систем счетов можно получить в типографии правительства США. Запросите Свод федеральных правил, Раздел 18, Сохранение энергии и водных ресурсов, Части 1-399, в редакции от 1 апреля текущего года. Бесплатный телефонный номер: 1-866-512-1800 или 202-512-1800 в округе Колумбия. Их также можно приобрести в Интернете по адресу http://bookstore.gpo.gov/

USofA

Нажмите на категории ниже, чтобы просмотреть дополнительную информацию.

Электрический

Газ

Масло

Централизованное обслуживание

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 1, форме годового отчета № 1-F и форме квартального отчета № 3-Q.

- Ознакомительная информация

- Единая система счетов электроэнергетики

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 2, форме годового отчета № 2-A и форме квартального отчета № 3-Q.

- Ознакомительная информация

- Единая система учета природного газа

Содержит основные описания счетов и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 6 и формы квартального отчета № 6-Q.

- Ознакомительная информация

- Единая система учета нефти

Содержит основные описания учетных записей и определения учета, которые полезны для понимания информации, представленной в форме годового отчета № 60.

- Ознакомительная информация

- Единая система бухгалтерского учета централизованной сервисной компании

Разработка правил бухгалтерского учета

Периодически Комиссия будет издавать приказы о пересмотре своей Единой системы счетов и требований к финансовой отчетности посредством процесса разработки правил.

Учить больше

Досье № | Дата | Название |

Заказ № 784-A | 20 февраля 2014 г. | Стороннее предоставление дополнительных услуг; Бухгалтерский учет и финансовая отчетность для новых технологий хранения электроэнергии (приказ о частичном предоставлении разъяснений и частичном отказе в разъяснении) |

Заказ № 784 | 18 июля 2013 г. | Стороннее предоставление дополнительных услуг; Бухгалтерский учет и финансовая отчетность для новых технологий хранения электроэнергии |

Заказ № 715 | 19 сентября 2008 г. | Изменения форм, заявлений и требований к отчетности для электроэнергетических компаний и лицензиатов |

Заказ № 710 | 21 марта 2008 г. | Изменения к формам, отчетам и требованиям к отчетности для газопроводов |

Заказ № 694 | 19 апреля 2007 г. | Требования к бухгалтерскому учету и отчетности для неработающих коммунальных предприятий и лицензиатов. Последнее правило |

Заказ № 684 | 19 октября 2006 г. | Требования к финансовому учету, отчетности и хранению документации в соответствии с Законом о коммунальных холдинговых компаниях от 2005 года Окончательное правило |

Заказ № 685 | 19 октября 2006 г. | Электронная подача формы FERC № 60 |

RM06-11-000 | 24 апреля 2006 г. | Требования к финансовому учету, отчетности и хранению документации в соответствии с Законом о холдинговых компаниях коммунального обслуживания от 2005 г. |

Заказ № 668-A | 20 апреля 2006 г. | Приказ № 668-A, Окончательное правило, запрещающее повторное слушание, бухгалтерский учет и финансовую отчетность для коммунальных предприятий, включая RTO |

RM04-12-000 | 29 декабря 2005 г. | Уведомление о предоставлении ходатайства о продлении срока действия приказа № 668 |

Заказ № 668 | 16 декабря 2005 г. | Приказ № 668, Окончательное правило; Бухгалтерский учет и финансовая отчетность для коммунальных предприятий, включая МРК |

РМ03-8-002 | 23 марта 2005 г. | Приказ о задержке выполнения Заявления корпоративного должностного лица о сертификации форм годового отчета FERC |

Заказ № 646-A | 2 июня 2004 г. | Приказ № 646-A, Окончательное правило; Приказ о повторном слушании, ежеквартальной финансовой отчетности и изменениях к годовым отчетам |

Заказ № 646 | 11 февраля 2004 г. | Приказ № 646, Окончательное правило; Ежеквартальная финансовая отчетность и изменения к годовым отчетам |

Заказ № 634-A | 23 октября 2003 г. | Приказ № 634-A, Окончательное правило, Положение о программах управления денежными средствами |

Приказ № 631 | 9 апреля 2003 г. | Приказ № 631 «Требования к бухгалтерскому учету, финансовой отчетности и тарифам для обязательств по выбытию активов» |

Заказ № 627 | 10 октября 2002 г. | Приказ № 627 «Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию» |

Заказ № 581 | 28 сентября 1995 г. | Изменения в Единой системе счетов, форм, заявлений и требований к отчетности для компаний природного газа |

Заказ № 552 | 31 марта 1993 г. | Приказ № 552 «Пересмотр Единых систем счетов для учета надбавок в соответствии с поправками к Закону о чистом воздухе 1990 г. и активами и обязательствами, созданными законодательством, и к формам № 1, 1-F, 2 и 2-A 9»0003 |

; Уведомление о предлагаемом нормотворчестве

; Уведомление о предлагаемом нормотворчестве

Официальное руководство по бухгалтерскому учету

Комиссия и ее главный бухгалтер предоставляют рекомендации и отвечают на запросы регулируемых организаций по внедрению стандартов, выпущенных Советом по стандартам финансового учета и существующими или появляющимися в отрасли или специфические вопросы бухгалтерского учета организации в контексте Единых систем счетов. Рекомендации, содержащиеся в инструктивных письмах, выпущенных Главным бухгалтером, отражают точку зрения бухгалтерского персонала Комиссии и служат руководством по контролирующему учету для регулируемых организаций до тех пор, пока они не будут заменены повторным слушанием или другим действием Комиссии.

Рекомендации, содержащиеся в инструктивных письмах, выпущенных Главным бухгалтером, отражают точку зрения бухгалтерского персонала Комиссии и служат руководством по контролирующему учету для регулируемых организаций до тех пор, пока они не будут заменены повторным слушанием или другим действием Комиссии.

Руководство по бухгалтерскому учету

Регистрационный номер | Название |

| АИ20-3-000 | Письмо всем юрисдикционным газовым компаниям относительно учета затрат на испытания трубопроводов, понесенных в соответствии с новыми федеральными стандартами безопасности |

АИ20-2-000 | Письмо ко всем юрисдикционным коммунальным предприятиям и лицензиатам, компаниям по добыче природного газа и компаниям централизованного обслуживания относительно учета корректировок совокупного эффекта нераспределенной прибыли, связанных с внедрением стандарта бухгалтерского учета кредитных убытков |

АИ20-1-000 | Письмо всем юрисдикционным коммунальным службам и лицензиатам, компаниям, работающим с природным газом, и централизованным сервисным компаниям относительно учета затрат на внедрение, понесенных в рамках соглашения об облачных вычислениях, которое является сервисным контрактом. |

АИ19-1-000 | Письмо ко всем юрисдикционным коммунальным предприятиям и лицензиатам, компаниям по добыче природного газа и компаниям централизованного обслуживания относительно бухгалтерского учета и финансовой отчетности по аренде |

АИ18-1-000 | Бухгалтерский учет и финансовая отчетность по пенсиям и послепенсионным пособиям, кроме пенсий |

АИ14-1-000 | Руководство по учету и отчетности для новых технологий хранения электроэнергии |

АИ11-1-000 | Изменения к Выпуску бухгалтерского учета № 5 «Оприходование резерва на использованные при строительстве средства» |

АИ07-2-000 | Бухгалтерский учет и финансовая отчетность для неопределенности в налогах на прибыль |

АИ07-1-000 | Руководство Комиссии по бухгалтерскому учету и отчетности для признания финансируемого статуса пенсионных планов с установленными выплатами |

АИ05-1-000 | Приказ об учете затрат на оценку трубопроводов |

АИ05-1-001 | Приказ об отказе в повторном слушании и предоставлении разъяснений |

АИ04-2-000 | Признание регулятивного актива для минимальной пенсионной ответственности |

АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

АИ02-2-000 | Учет консолидированных денежных пулов |

АИ02-1-000 | Учет обязательств по выбытию активов |

АИ01-2-000 | Эксплуатация и управление электроэнергетической биржей |

АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

АИ99-2-000 | Носитель для хранения записей |

АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

АИ93-5-000 | Учет налога на прибыль |

АИ93-4-000 | Учет пенсионных пособий, кроме пенсий |

Бухгалтерские релизы

Квитанция № | Название |

АР-17 | Учет консолидированных денежных пулов |

АР-16 | Эксплуатация и управление электроэнергетической биржей |

АР-15 | Учет года урожая для общезаводских счетов |

АР-14 | Учет сумм расчетов на счете 555 Купленная мощность |

АР-13 | Пособие на использование средств при строительстве |

АР-12 | Дискриминационная практика найма |

АР-11 | Сборы и платежи в GRI |

АР-10 | Отчет о процентах во время строительства |

АР-9 | Доходы, полученные от штатов за сбор и перечисление налоговых платежей |

АР-8 | Гидростатические испытания магистральных газопроводов и трубопроводов |

АР-7 | Газотурбинные электростанции |

АР-6 | Эффект подоходного налога от единовременных прибылей или убытков |

АР-5 | Капитализация резерва на использование средств при строительстве |

АР-4 | Расходы регулирующей комиссии |

АР-3 | Затраты на бурение непродуктивных газовых скважин |

АР-2 | Отсрочка налоговых льгот |

АР-1 | Нарушения антимонопольного законодательства |

Дополнительное руководство по бухгалтерскому учету

Единые системы бухгалтерского учета Комиссии предусматривают, что для поддержания единообразия бухгалтерского учета регулируемые организации должны представлять в Комиссию вопросы о сомнительных толкованиях для рассмотрения и принятия решения. Соответственно, главный бухгалтер Комиссии дает официальное руководство по бухгалтерскому учету в ответ на запросы бухгалтерского учета, поданные в Комиссию. Неформальные рекомендации по бухгалтерскому учету также можно запросить и получить у сотрудников бухгалтерии по электронной почте ([email protected]) и по телефону (202) 502-8877.

Соответственно, главный бухгалтер Комиссии дает официальное руководство по бухгалтерскому учету в ответ на запросы бухгалтерского учета, поданные в Комиссию. Неформальные рекомендации по бухгалтерскому учету также можно запросить и получить у сотрудников бухгалтерии по электронной почте ([email protected]) и по телефону (202) 502-8877.

Поиск по темам

Поиск необходимой бухгалтерской информации теперь проще, чем когда-либо. Просто нажмите на тему, и появится весь связанный с ней материал, включающий правила, руководства и выпуски.

Учить больше

| Счет 555, Приобретенная мощность | |

|---|---|

| АР-14 | Учет сумм расчетов на счете 555 Купленная мощность |

| Резерв на использование средств при строительстве | |

| АР-5 | Капитализация резерва на использование средств при строительстве |

| АР-13 | Пособие на использование средств при строительстве |

| Нарушения антимонопольного законодательства | |

| АР-1 | Нарушения антимонопольного законодательства |

| Обязательство по выбытию активов | |

| АИ02-1-000 | Учет обязательств по выбытию активов |

| RM02-7-000 | Приказ 631, Требования к бухгалтерскому учету, финансовой отчетности и тарифным планам для обязательств по выбытию активов |

| RM02-7-001 | Приказ 631-A, Приказ о повторном слушании |

| Практика управления денежными средствами | |

| RM02-14 | Приказ 634-A, Положение об управлении денежными средствами |

| Сборы и платежи | |

| АР-11 | Сборы и платежи в GRI |

| Совокупный доход | |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Консолидированные денежные пулы | |

| АИ02-2-000 | Учет консолидированных денежных пулов |

| Дискриминационные методы найма | |

| АР-12 | Дискриминационная практика найма |

| Электроэнергетическая биржа | |

| АР-16 | Эксплуатация и администрирование электроэнергетической биржи |

| Собственный капитал | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| Финансовые инструменты | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Газотурбинные электростанции | |

| АР-7 | Газотурбинные электростанции |

| Институт газовых исследований (GRI) | |

| АР-11 | Сборы и платежи в GRI |

| Хеджирование | |

| АИ01-1-000 | Учет и отчетность по определенным видам финансовых инструментов и деятельности по хеджированию |

| RM02-3-000 Приложение B Уведомление об исправлении | Приказ 627, Учет и отчетность по финансовым инструментам, совокупному доходу, производным инструментам и деятельности по хеджированию |

| Гидростатические испытания магистральных газопроводов и газопроводов | |

| АР-8 | Гидростатические испытания магистральных газопроводов и трубопроводов |

| Подоходный налог | |

| АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

| АИ93-5-000 | Учет налога на прибыль |

| АР-6 | Эффект подоходного налога от единовременных прибылей или убытков |

| Передача собственности внутри компании | |

| АИ98-2-000 | Учет отложенного налога на прибыль при внутригрупповой передаче имущества |

| Проценты | |

| АР-10 | Отчет о процентах во время строительства |

| Обязательства | |

| АИ04-1-000 | Учет некоторых финансовых инструментов с характеристиками как обязательств, так и собственного капитала |

| Материальные отклонения | |

| Часто задаваемые вопросы: Бухгалтерский учет — существенные отклонения обновлено 26 марта 2010 г.  | Часто задаваемые вопросы о существенных отклонениях в результате решения Комиссии по делу Southern Star |

| Затраты на бурение непродуктивных газовых скважин | |

| АР-3 | Затраты на бурение непродуктивных газовых скважин |

| Единовременные прибыли или убытки | |

| АР-6 | Эффект подоходного налога от единовременных прибылей или убытков |

| Пособия после выхода на пенсию | |

| АИ93-4-000 | Учет пенсионных пособий, кроме пенсий |

| Носитель для хранения записей | |

| АИ99-2-000 | Носитель для хранения записей |

| Активы и обязательства, созданные регулирующими органами | |

| RM92-1 | Приказ 552, Пересмотр Единых систем счетов для учета надбавок в соответствии с поправками к Закону о чистом воздухе от 1990 г. и активами и обязательствами, созданными регулирующими органами, а также к формам № 1, 1-F, 2 и 2-A и активами и обязательствами, созданными регулирующими органами, а также к формам № 1, 1-F, 2 и 2-A |

| Расходы регулирующей комиссии | |

| АР-4 | Расходы регулирующей комиссии |

| Доходы, полученные от государств за сбор и перечисление налоговых платежей | |

| АР-9 | Доходы, полученные от штатов за сбор и перечисление налоговых платежей |

| Отсрочки по налоговым льготам | |

| АР-2 | Отсрочка налоговых льгот |

| Учет года урожая | |

| АР-15 | Учет годовых сборов для общезаводских счетов |

Быстрые ссылки

- Руководство пользователя электронного архива

Контактная информация

Бытовые источники энергии и услуги

Налоговый бюллетень ST-775 (TB-ST-775)

Версия для печати (PDF)

Дата выпуска: 17 сентября 2012 г.

Введение

Продажа и использование источников энергии и услуг для жилых целей освобождаются от государственных налогов на продажу и использование и, возможно, местных налогов. В этом бюллетене поясняется:

- какие виды источников энергии и услуг подлежат освобождению;

- применимость освобождения от местных налогов с продаж и использования; и

- как применяется освобождение, когда источник энергии используется как в жилых, так и в нежилых целях (т. е. многофункциональных объектов ).

Государственный налог с продаж и использования

Продажи и использование следующих источников энергии и услуг, предназначенных для использования в жилых целях, освобождаются от 4% государственных налогов с продаж и использования и ⅜% налогов с продаж и использования, взимаемых в столичном пригородном транспортном округе (MCTD), если применимо:

- природный газ,

- пропан, продаваемый в контейнерах по 100 фунтов или более,

- электричество,

- пара,

- мазут,

- дизельное моторное топливо для недорожных автомобилей 1 ,

- уголь,

- древесина (включая древесные гранулы и другие прессованные изделия из древесины), используемая только для отопления 2 ,

- газовые, электрические и паровые службы.

Местные налоги с продаж и использования

Могут применяться местные налоговые ставки, которые различаются в зависимости от местности. Некоторые населенные пункты освобождают от налога источники энергии и услуги для жилых помещений, в то время как другие взимают налог по полной или сниженной ставке. Некоторые школьные округа могут также взимать налог с продаж этих источников энергии и услуг. Эти налоги школьного округа дополняют налоги, взимаемые округом или городом, в котором расположен школьный округ.

См. публикацию 718-R, Местные ставки налога с продаж и использования на источники энергии и услуги в жилых помещениях , список населенных пунктов и школьных округов, взимающих налог на продажу энергии в жилых помещениях. См. также поиск юрисдикции/ставки по адресу на нашем веб-сайте.

Многофункциональная недвижимость

Чтобы потребовать освобождения от налога на продажу или использование источников энергии или услуг для объекта смешанного использования, имеющего один счетчик или один резервуар для хранения, вы должны определить процент имущества, используемого для жилых целей.

Жилые помещения означает использование человеком любой части строения в качестве жилья. При этом не имеет значения, принадлежит ли строение проживающему в нем человеку. Жилые помещения не включают использование на временной или временной основе, за исключением комнат в отелях или мотелях, где жилец квалифицируется как постоянный житель (см. Налоговый бюллетень Занятость в отелях и мотелях (TB-ST-331).

Нежилые цели означает любое использование, отличное от жилых, включая любое использование в ведении торговли, бизнеса или профессии. Не имеет значения, осуществляется ли торговля, бизнес или профессиональная деятельность владельцем строения или какой-то другой человек

Помещения общего пользования — это помещения, используемые как в жилых, так и в нежилых целях.

Используйте эту формулу для определения доли имущества, используемого в жилых целях. Места общего пользования исключаются из расчета.

Площадь жилых помещений (за исключением мест общего пользования)

Общая площадь зданий (за исключением мест общего пользования) = % использования жилых помещений

Если процент использования жилых помещений составляет 75% или более, освобождение от государственных налогов и налогов MCTD, и любое освобождение или пониженная ставка местных налогов будет применяться ко 100% источников энергии или услуг, приобретенных для собственности.

Если доля бытового использования составляет менее 75%, освобождение допускается только для части бытового использования, округленной до ближайших 10%.

Используйте Форму TP-385, Подтверждение бытового использования покупки энергии , чтобы подать заявление об освобождении от налога на имущество смешанного назначения. Примечание: Новое свидетельство должно быть подано, если есть изменение в проценте жилого использования.

1 Закупка дизельного моторного топлива , используемых для отопления жилых помещений, облагаются налогом с продаж во время покупки, но имеют право на возмещение любого уплаченного налога с продаж. См. Форму FT-500, Заявление о возмещении налога с продаж, уплаченного за автомобильное топливо . (обратная сторона)

2 Исключение не распространяется на другие гранулы или другие прессованные продукты, изготовленные из недревесных материалов, или другие недревесные продукты, такие как кукуруза или кукурузные зерна.