Какую кредитную карту Сбербанка выбрать: процентные ставки и условия. Как узнать процент по кредитной карте сбербанка в личном кабинете

Как узнать процент по кредитной карте Сбербанка

Очень полезно знать процент по кредитной карте Сбербанка, особенно если такая карточка лежит у вас в кармане, и вы планируете ею воспользоваться. Эта та информация, которую нужно выучить назубок и никогда о ней не забывать. Хотя каждому клиенту, пользующемуся кредиткой, кажется, что он всегда будет вовремя оплачивать долг, в пределах льготного периода, и знания о процентной ставке ему не пригодятся. Практика показывает, что такого рода сведения совсем не лишние, главное знать, откуда их получить.

Очень полезно знать процент по кредитной карте Сбербанка, особенно если такая карточка лежит у вас в кармане, и вы планируете ею воспользоваться. Эта та информация, которую нужно выучить назубок и никогда о ней не забывать. Хотя каждому клиенту, пользующемуся кредиткой, кажется, что он всегда будет вовремя оплачивать долг, в пределах льготного периода, и знания о процентной ставке ему не пригодятся. Практика показывает, что такого рода сведения совсем не лишние, главное знать, откуда их получить.

Как формируется индивидуальная ставка по кредитке?

Когда Сбербанк рекламирует свои кредитные карты, он никогда не указывает твердую ставку. Обычно указывается процентный диапазон. Например, по кредитке MasterCard Стандартная ставка по кредиту, за исключением периода льготного кредитования, составляет от 23,9% до 27,9% годовых. Это означает, что на кредитную карту конкретного клиента будет установлена индивидуальная ставка в пределах от 23,9 до 27,9%.

Но как эта ставка формируется? Почему у одних держателей карт, ставка минимальная 23,9% годовых, а у других максимальная? Все будет зависеть от ряда факторов.

- Кредитная история. Клиенты с запятнанной кредитной историей рискуют вообще не получить или лишиться кредитной карты. А клиенты с хорошей историей напротив могут рассчитывать на большой кредитный лимит и низкую ставку.

- Получение клиентами зарплаты, стипендии, пенсии и любого другого дохода через Сбербанк. Такие клиенты получают преимущества при установлении ставки по кредитке.

- Высокий уровень дохода. Чем выше уровень дохода у клиента, тем лучшие условия кредитования он получит. Это касается кредитной карты в полной мере.

Для очень богатых клиентов Сбербанк может предложить беспрецедентные условия по карте: очень низкую ставку около 19,9% годовых и кредитный лимит свыше 3 000 000 рублей.

- Наличие непогашенного кредита. Если клиент взял, например, ипотеку в Сбербанке, добросовестно ее оплачивает и при этом у него еще остается значительный процент его ежемесячного дохода. Он вполне может рассчитывать на кредитку с индивидуальными условиями.

Не стоит также забывать и о том, что клиент, который долгое время активно пользуется кредиткой Сбербанка и при этом вовремя вносит на нее деньги, получает лучшие условия. Ставка по кредитке снижается, а кредитный лимит увеличивается. Тратя деньги с помощью кредитной карты, клиент работает на свой процент, который в будущем банк для него обязательно снизит.

Где посмотреть назначенную ставку?

Итак, как узнать какой процент будет начислен на заем по вашей кредитке, если вы сами его не знаете или просто забыли? Источников таких сведений может быть несколько.

- Ваш договор с банком. Когда вы оформляли кредитную карту, то работник Сбербанка дал вам два экземпляра договора. После подписания один экземпляр остался в банке, а второй был отдан вам. Такого рода документацию хранить нужно обязательно, в ней все интересующие вас сведения.

- Отделение банка, в котором вы получали кредитку. Достаточно прийти в отделение Сбербанка с паспортом и менеджер банка предоставит вам необходимые сведения.

- Сбербанк онлайн. Если вы зарегистрированы в системе электронного банкинга, то именно в личном кабинете вы сможете увидеть, какие дебетовые и кредитные карты у вас имеются. Через Сбербанк онлайн можно посмотреть характеристики кредитки, в том числе и ставку.

- Телефонный звонок. На сайте Сбербанка опубликован номер телефона горячей линии, по которому можно позвонить и узнать все что нужно. Но будьте готовы к тому, что оператор попросит у вас паспортные данные и номер кредитной карты.

Знание ставки по кредитной карте помогут клиенту посчитать, какие проценты набегут за период займа. На конкретном примере, мы покажем, как рассчитать общую задолженность по кредитке с учетом набежавших процентов.

Предположим, вы совершили покупку на сумму 25 000 рублей и заплатили кредитной картой. Не успев рассчитаться в пределах льготного периода, вы просрочили 12 дней. Ставка по кредитке составляет 23,9% годовых. Вычислим сумму процентов. (23,9% / 365 / 100) * 25000 * 12 = 195 рублей. Теперь нам остается к сумме основного долга прибавить сумму процентов. Получаем 25 195 рублей.

Ну вот, мы узнали, как формируется индивидуальная ставка по кредитной карте и где можно посмотреть эту ставку, если кредитка была оформлена давно и не была востребована до последнего времени. Также мы узнали, как посчитать общую сумму задолженности с учетом набежавших процентов. Надеемся, эта информация будет полезна. Удачи!

kreditec.ru

Как узнать какой процент по кредитной карте Сбербанка

Сбербанк – это один из самых крупных банков, успешно работающих как в России, так и в Европе. Деятельность контролирует Центральный банк РФ, у которого 52% акций Сбербанка. По всей стране работает 16 тыс. отделений и 12 региональных банков. Больше половины жителей России доверяют свои сбережения этому банку.

Получить кредитку Сбербанка с процентом, который окажется приемлемым для любого клиента можно в течение нескольких минут. Банк предлагает несколько кредитных карты с различным кредитным лимитом, льготным периодом, с бесплатным и платным обслуживанием, с начислением бонусных средств, с минимальной процентной ставкой. Чтобы выбрать самое выгодное предложение, необходимо узнать, на какой процент по кредитной карте Сбербанка может рассчитывать клиент и есть ли возможность снизить этот параметр.

Размер процентной ставки по кредиту

Величина процентной ставки по кредиту зависит от множества факторов:

- уровня инфляции;

- процентных ставок на межбанковские кредиты;

- расходов на обслуживание клиентов;

- установленного процента прибыли;

- сезонных затрат.

Чаще всего на все кредитные предложения устанавливается определенная ставка, которая может варьироваться в незначительных пределах. Сбербанк предлагает кредитные карты с процентом по кредиту от 23,9 до 27,9. Исключение составляют клиенты, которых банк относит к группе зарплатных или лояльных пользователей. Они могут получить кредит на более выгодных условиях в рамках персонального предложения от Сбербанка. В этом случае влияние на процентную ставку оказывает дополнительный фактор – статус заемщика.

Как минимизировать процентную ставку?

Процентная ставка по кредитной карте Сбербанка может быть снижена до 21,9%, если клиент оформляет карту на льготных условиях.

На более выгодных условиях кредитные карты предоставляют:

- клиентам, которые получают зарплату или пенсию;

- пользователям любых дебетовых карт;

- вкладчикам, которые имеют действующие вклады;

- заемщикам, которые уже оформили потребительский кредит.

Льготные условия позволяют максимально снизить ставки по кредитным картам Сбербанка, получить персонально рассчитанный кредитный лимит и сниженную стоимость годового обслуживания.

Оформив любую карту, клиент может пользоваться кредитными средствами и не платить проценты в течение ограниченного времени. Если держатель карты будет своевременно погашать задолженность по кредиту, то ему не придется платить проценты. Пользоваться заемными средствами на льготных условиях можно в течение 50 дней.

Как узнать процентную ставку по кредитной карте?

Способы получения информации:

- Как узнать процент кредитной карты Сбербанка знает любой сотрудник банка. Клиент может посетить офис банка и узнать информацию по кредитам, вкладам, картам.

- На сайте банка в разделе «Кредитные карты» напротив каждого предложения есть информация по кредиту, включая размер процентной ставки.

- В личном кабинете Сбербанк Онлайн клиент может получить все данные по кредитной карте. Войти в личный кабинет пользователь может при помощи современного браузера или мобильного приложения.

- Также получить другую информацию по любому банковскому предложению подскажет оператор или автоматическая система информирования, которые доступны по номеру 900.

- При оформлении заявки на получение кредитной карты пользователь может скачать файл с описанием тарифов по кредитным предложениям. Ссылка расположена внизу страницы под заголовком «Скачать».

Виды кредитных карт

С целью предоставления максимально выгодных и удобных условий использования кредитных средств Сбербанк разработал несколько простых и понятных программ кредитования населения. На основе собственных потребностей в наличии доступных средств на карте и критериев оценки условий предоставления кредита клиент может выбрать оптимальный вариант из следующих предложений.

Классические карты

Срок действия 3 года, процент по кредиту от 23,9% до 27,9% в год, максимальная сумма кредита – 600 тыс. рублей. Стоимость годового использования возможностей кредитной карты до 750 рублей, беспроцентный период кредитования до 50 дней. Возможен возврат средств в виде бонусов за покупки в кафе и ресторанах при оплате картой Mastercard. Размер бонуса – 10% от потраченных средств.

Золотые карты

Стоимость обслуживания от 0 до 3 тыс. рублей в год, ставка по кредиту от 23,9% до 27,9%, льготный период до 50 дней, кредитный лимит до 600 тыс. рублей. В рамках бонусной программы начисляют 10% от потраченной суммы.

Премиальные карты

Особенностью предложения является возможность получить кредит на льготных условиях. В рамках персонального предложения Сбербанк выдает кредит на сумму до 3 миллионов рублей с процентной ставкой по кредиту от 21,9% в год. Стоимость использования – 4,9 тыс. рублей в год. Благодаря расширенной бонусной программе пользователь имеет больше шансов получить бонусные средства на счет в качестве вознаграждения за покупки.

Классическая карта Visa Classic «Аэрофлот»

Предложение для тех, кто часто путешествует. Особенностью карты является бонусное начисление миль, которые можно потратить на повышение класса обслуживания, покупку товаров, услуг. За каждый потраченный доллар банк начисляет одну милю. Цена обслуживания карты – 900 рублей в год. Под какой процент Сбербанк дает кредитную карту, клиент узнает из дополнительных условий сотрудничества. Максимальная сумма кредита от 300 тыс. до 600 тыс. рублей в зависимости от условий сотрудничества с банком.

Золотая карта «Аэрофлот»

Стоимость обслуживания 3,5 тыс. рублей в год, максимальная сумма кредита от 300 тыс. до 600 тыс. рублей в зависимости от возможности получить персональное предложение, действительна в течение трех лет. Процентная ставка от 23,9% до 27,9%, льготный период – 50 дней.

Премиальная карта «Аэрофлот»

Процент по кредиту в рамках персонального предложения – 21,9, максимальный кредитный лимит – 3 миллиона рублей, стоимость обслуживания – 12 тыс. рублей, действительна 3 года. За каждый потраченный доллар начисляется 2 мили.

Классическая карта «Подари жизнь»

Стоимость обслуживания от 0 до 900 рублей в год, при этом половина суммы оплаченного первого года обслуживания идет в благотворительный фонд. Также туда отчисляется 0,3% от суммы каждой покупки. Ставку по кредитной карте Сбербанка в рамках этого предложения пользователь может узнать на сайте.

Преимущества предложений Сбербанка

- Действует программа скидок и спецпредложений.

- Возможность управлять счетом удаленно.

- Экстренная выдача наличных при утрате кредитной карты.

- Использование технологии 3D-secure при проведении онлайн-операций.

- Покупка товаров и услуг за границей и в России.

- Зачисление средств на карту банковским переводом или наличными.

- Медицинская поддержка во время путешествий.

Что такое льготный период кредитования

1. Что делать в первую очередь после получения карты?

Сразу после получения карты подойдите к устройству самообслуживания и подключите интернет-банк «Сбербанк Онлайн», а также проверьте, подключен ли у вас SMS-сервис «Мобильный банк». Эти сервисы значительно упростят и качественно улучшат Вашу жизнь: в «Сбербанк Онлайн» вы сможете не только управлять счетом карты, но и получать всю необходимую информацию по ней (дату формирования отчета, задолженность, дату платежа, срок действия карты и т.д.), а «Мобильный банк» будет сообщать Вам в SMS обо всех проведенных операциях по карте, а также предупреждать о предстоящем обязательном платеже, дате и сумме, включая сумму полной задолженности для соблюдения условий льготного периода кредитования.

2. Если я не получил ни Отчет по карте, ни SMS-уведомления — где можно узнать сумму задолженности и дату платежа?

Отчеты по карте формируются ежемесячно и направляются на указанный вами адрес электронной почты. Однако если вы недавно пользовались картой и хотите погасить задолженность, посмотреть сумму долга и погасить ее можно в «Сбербанк Онлайн». Если интернет недоступен, можно отправить SMS-команду ДОЛГ на номер 900, и вы тут же получите нужную информацию.

3. Можно ли пользоваться картой после получения Отчета или нужно сначала все погасить?

Конечно, можно! Вы можете пользоваться картой каждый день, просто не забывайте погашать суммы, указанные в ежемесячных Отчетах по карте.

4. Какую сумму нужно погашать, чтобы действовал льготный период? Весь долг на дату погашения или сумму, указанную в Отчете по карте?

Чтобы не платить проценты и пользоваться льготным периодом, достаточно погашать сумму полной задолженности, указанную в Отчете по карте, даже если вы знаете, что на сегодня ваша задолженность больше, чем там указана. Такое может случиться, потому что все операции, которые вы делали после формирования отчета (то есть уже в новом Отчетном периоде) попадут в новый Отчет. В новом Отчете также будут указаны крайняя дата погашения и полная сумма задолженности, которую нужно будет погасить, чтобы не платить проценты.

5. Что делать, если я не успеваю полностью погасить долг в льготный период?

Если вы не можете полностью погасить сумму, указанную в отчете по карте, до даты платежа — внесите любую сумму не меньше обязательного платежа. Вам не будет начисляться неустойка за пропуск платежа, однако проценты по кредиту будут начислены, и вы увидите их в очередном Отчете по карте. На сумму кредита, которую вы не успели погасить в льготный период, проценты будут начисляться до тех пор, пока вы не погасите ее полностью.

6. Действует ли льготный период на новые покупки, если я не выполнил условия льготного периода и не погасил весь долг за прошлый отчетный период?

Да, действует! Льготный период на покупки, совершенные в очередном отчетном периоде, действует вне зависимости от того, был погашен долг за прошлые месяцы или нет. Чтобы воспользоваться новым льготным периодом, вам нужно будет также своевременно погасить полную сумму задолженности, указанную в Отчете по карте. Кстати, эта сумма уже будет включать долг за прошлые месяцы.

7. Как лучше всего спланировать даты погашения, если зарплата приходит раньше, чем наступает дата платежа?

Дата платежа — это самый последний день, до которого нужно сделать хотя бы обязательный платеж. Погашать долг по карте можно в любой день, поэтому рекомендуем взять себе в привычку погашать долг по карте сразу после получения зарплаты или аванса, ближайшего к дате платежа.

8. С какого дня начисляются проценты по кредиту, если я не воспользуюсь льготным периодом?

Проценты начинают начисляться с даты, следующей за датой совершения покупки и до даты погашения задолженности. Если, например, покупка была крупной и вы погашаете кредит частями в течение нескольких месяцев — все это время вам начисляются проценты на фактическую сумму задолженности по карте.

9. Как лучше всего пополнять карту?

Если вы получаете зарплату на карту Сбербанка — самым удобным способом будет пополнение в интернет-банке «Сбербанк Онлайн». Наличными можно внести деньги в устройствах самообслуживания или в отделениях Сбербанка. На странице понравившегося вам продукта есть раздел «Пополнение карты», в котором вы сможете ознакомиться со всеми способами погашения и подобрать себе наиболее удобный.

10. Что будет, если я положу на карту больше денег, чем полная сумма долга?

На кредитной карте можно хранить собственные средства. То есть все, что вы на нее положите сверх кредита, будет зачислено на счет и доступно для использования. В таком случае при проведении операции по карте в первую очередь с карты будут списаны ваши собственные средства, и только потом будет расходоваться кредитный лимит.

www.sberbank.ru

Как узнать свою процентную ставку по кредитной карте?

Вы хотели бы узнать свою действующую процентную ставку по кредитной карте, но не знаете, как именно это сделать? В этом обзоре мы постараемся максимально подробно рассказать вам о тех способах, которые могут помочь вам в данном вопросе.

Итак, на сегодняшний день практически в каждой семье на территории нашей страны есть кредитная задолженность перед банком. Зачастую это нецелевые потребительские займы, у кого-то есть солидный долг по ипотеке или же автокредиту, но в последнее время все чаще наши сограждане предпочитают оформлять кредитки.

Дело в том, что подобный продукт гораздо легче оформить и получить на руки, нежели крупный кредит, при этом их размер может быть практически одинаков. Однако в первом случае вам понадобится потратить минимум времени и сил, а также собрать небольшой пакет документов, а во втором нужно будет неоднократно посещать банковское отделение, и собирать солидный пакет бумаг.

При этом многие люди обращают внимание на такие существенные плюсы как:

- Получение возобновляемого кредитного лимита, который при активном использовании можно будет увеличить;

- Наличие льготного периода, в течение действия которого покупки безналично совершаются без переплаты;

- Возможность оплачивать задолженность минимальными платежами, которые, как правило, составляют не более 10% от размера имеющегося долга;

- Наличие всевозможных бонусных программ, благодаря которым, за каждую вашу покупку вам будут начислять определенные баллы. Эти баллы затем можно будет обменивать на скидку в магазинах, театрах, ресторанах, в авиа и ж\д компаниях и т.д.

При всем при этом, многие банки предлагают очень выгодные условия для физических лиц, обещая небольшую ставку от 15% годовых. Однако, если прочитать условия на информационном буклете или официальном портале банка более внимательно, то мы увидим, что такие условия предлагаются весьма ограниченному количеству людей, например, зарплатным клиентам. Остальные же заемщики могут получить процент вплоть до 35-45% в год.

Именно по этой причине очень важно внимательно слушать то, что вам говорит консультант в момент оформления кредитки, и тщательно читать условия вашего договора. В нем должна быть обязательно прописана информация о том, какую именно сумму вам предлагает банковская организация, и каковы условия ее использования и возвращения.

Если вы забыли, какую ставку вам назначили, то восстановить эти данные достаточно просто. Для этого можно совершить следующие действия:

- Первое и самое простое – найти ваш договор, и просмотреть информацию в нем;

- Второе – можно обратиться в ближайшее отделение того банка, где вы получали карточку. Вовсе необязательно идти в то, в котором вы обслуживаетесь. С собой обязательно возьмите паспорт, по желанию карту;

- Третье – найдите в договоре, в Сети или же на самом пластиковом носителе номер горячей линии банковской компании и позвоните по нему. При этом вам нужно будет назвать оператору свои личные данные, реквизиты кредитки, а также секретное слово для вашей идентификации в системе.

Как видите, узнать данные о вашей действующей процентной ставке по кредитной карте совсем не сложно, ведь вы можете выбрать любой из перечисленных выше вариантов.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.kreditorpro.ru

Как начисляются проценты по кредитной карте Сбербанка и других банков

Содержание статьи:

Не все задумываются о том, как начисляются проценты по кредитной карте Сбербанка. Кто-то редко прибегает к займу, другие производят расчет без лишних вопросов, а третьи просто контролируют количество дней льготного периода, чтобы избежать начисления штрафных санкций. При этом сама процедура начисления может показаться сложной для многих обывателей — на расчеты оказывает влияние наличие дней свободного пользования, процентная ставка по «кредитке» и другие особенности ее использования.

Ставки и условия использования кредитных карт Сбербанка

Для разных пользователей банк предлагает отличающиеся условия. Проценты по карте будут разными не только в зависимости от самого заемщика, но и от выбранного тарифа. Почти все карты обладают грейс (льготным) периодом, а за какие-то «кредитки» требуется оплачивать годовое обслуживание.

| Наименование | Ставка | Льготный период | Обслуживание | Лимит | Опции и бонусы |

| MasterCard Бонусная | от 23,9% | до 50 дней | 0 р. — первый год всем, для предодобренных клиентов постоянно | до 600 т.р. | 10% при расчете в кафе и ресторанах, 0,5 % при других оплатах |

| MasterCard или Visa Классическая | от 23,9 до 27,9% | до 50 дней | от 0 до 750 рублей | до 600 т.р. | Моментальное оформление, бесплатное смс-информирование, бонусы «Спасибо» |

| Сбербанк Gold | от 23,9 до 27,9% | до 50 дней | от 0 до 3000 рублей | до 600 т.р | 10% при расчете в кафе и ресторанах, 0,5 % при других оплатах |

| MasterCard Black Premium | от 21,9% | до 50 дней | 4900 рублей | до 3 млн. р. | Увеличенное количество бонусов «Спасибо», 10% при оплате за такси и на заправках, 5% — кафе и рестораны, 1,5% при покупках в супермаркетах |

| Visa Аэрофлот Классика | от 23,9 до 27,9% | до 50 дней | 900 рублей | до 300 т.р | Бонусы «Спасибо», 500 миль при активации, 1 миля за трату 60 р./1$. |

| Visa Аэрофлот Gold | от 23,9 до 27,9% | до 50 дней | 3500 рублей | до 300 т.р | Бонусы «Спасибо», 1000 миль при активации, 1,5 мили за трату 60 р./1$. |

| Visa Аэрофлот Premium | от 21,9% | до 50 дней | 12000 рублей | от 300 т.р до 3 млн. | Бонусы «Спасибо», 1000 миль при активации, 2 мили за трату 60 р./1$. |

| Visa «Подари жизнь» | от 23,9 до 27,9% | до 50 дней | от 0 до 900 рублей | до 600 т.р | Бонусы «Спасибо», 0,3% с покупок в фонд «Подари жизнь», 50% стоимости 1 года обслуживания при его оплате. |

Это лишь стандартные условия, в большинстве случаев все рассматривается индивидуально. При этом минимальные тарифы по кредитным картам указаны для лиц с предодобренным кредитом. Часто это зарплатные клиенты Сбербанка или те, кто уже оформлял кредит и выплатил его. К новым клиентам есть определенные требования — возраст от 21 года, официальный доход, минимум год стажа за последние 5 лет с 6 месяцами на последнем месте работы.

Эти требования характерны не только для получения карты от Сбербанка, но и автокредита или ипотеки. Причем для ипотечных заемщиков выдвигается ряд дополнительных условий. В то же время обычный банковский заем более выгоден в отношении процентных ставок, но он не имеет отсрочки платежа в 50 и более дней.

Льготный период и его особенности

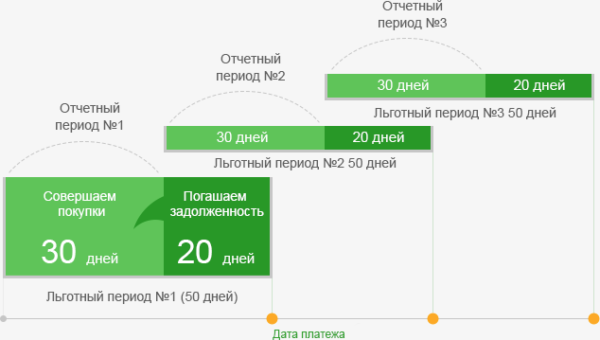

При использовании льготного периода и полном погашении задолженности за определенное количество дней, начисление пеней не происходит. Чтобы правильно рассчитывать проценты по карточке, стоит помнить о нюансах этого процесса. Когда речь идет о 50 днях грейс периода, то под датой отсчета не подразумевается факт наступления задолженности. Льгота по кредиту начинается с отчетной даты, а не со дня покупки чего-либо с использованием карты.Условно можно разделить беспроцентное погашение на 2 этапа:

- Отчетный этап — 30 дней.

- Этап погашения задолженности — 20 дней.

Именно с этим и связаны путаницы при попытках рассчитать проценты. Чтобы сделать это правильно, нужно знать точную дату начала отчетного этапа. Если карта активирована 8 числа, то отчетный этап будет начинаться с 9 и длиться в течение 30 дней, за исключением февраля. В этом месяце не бывает больше 29 дней, что автоматически укорачивает отчетный период. После окончания этапа формирования отчета, начнется льготный 20-дневный интервал. Это общие правила льготного кредитования, распространяющиеся на все карты Сбербанка.

Важно не забывать, что для большинства кредитных карт Сбербанка действует ограничение на использование льготного периода при снятии наличных. Также есть табу на онлайн-расчеты за услуги интернет-казино. В этих случаях проценты начисляются с первого дня трат.

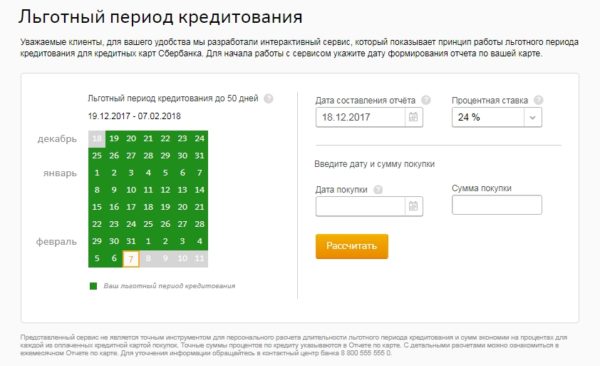

Чтобы в полной мере использовать возможности льготного интервала, стоит правильно определять окончание отчетного этапа. После его окончания владелец карты имеет 20 дней на погашение задолженности без дополнительных комиссий. Если отчетный этап начался с 10, а покупка совершена 15, то 30 дней необходимо определять не от даты приобретения, а от 10 числа. Для тех, кто путается в расчетах или просто хочет их облегчить, существует специальный калькулятор льготного периода на сайте Сбербанка.

Комиссии за обслуживание и снятие наличных

При использовании «кредиток» любого банка стоит заранее уточнять информацию о различных комиссиях. Многие финансовые учреждения практикуют снятие определенной суммы при обналичивании средств, а также часто обязывают оплачивать ежегодное обслуживание. Это может привести к недоразумениям при расчете процентов по кредитке.

Необходимо помнить, что даже не используемая, но активированная кредитная карта обязует владельца оплачивать годовое обслуживание при его наличии. Это может привести к формированию задолженности в тот момент, когда со счета спишется указанная за обслуживание сумма.

Стоит своевременно погашать эту задолженность или просто аннулировать карту, обратившись в отделение банка. В противном случае возможны штрафные санкции. Также при подсчете процентов вероятны ошибки из-за забытых комиссий.

Речь идет о снятии наличных и использовании банкоматов сторонних банков. Почти все пластиковые карты при обналичивании средств через оператора или банкомат подразумевают определенную комиссию. Ее размер зависит от условий кредитного договора, при этом касается только банкоматов Сбербанка. Использование банкоматов других финансовых учреждений возлагает на снявшего еще одну дополнительную комиссию, т.е. помимо оплаты за снятие наличных потребуется потратиться за услуги стороннего банка.

Возврат средств и штрафные санкции

Погашение задолженности подразумевает своевременный расчет частей кредита и начисленных штрафов. Если не удалось погасить долг во время льготного периода, то в следующем отчетном этапе необходимо внести на счет карты минимальный платеж. Его размер указан в договоре — часто это 5-8% от суммы задолженности. При этом расчет точной суммы по кредиту происходит относительно количества денежных средств, оставшихся непогашенными во время льготных дней.

Несвоевременная или недостаточная для минимального платежа оплата может повлечь наложение штрафа. Размер штрафных санкций тоже регулируется пунктами кредитного договора. Те, кто давно пользуется кредитной картой какого-либо банка, знают, что финансовое наказание за просрочку платежа бывает 3 видов:

- Конкретная сумма в рублях.

- Повышение процентной ставки на время просрочки.

- Комбинированный способ с повышением ставки и единовременным штрафом.

При возникновении просрочки по задолженности сложно самостоятельно определить, как начисляется повышенный процент. Важно знать, что при последующем внесении средств сначала деньги спишутся на пени и штрафы, потом на начисленные проценты и лишь остаток пойдет на погашение основной задолженности. Поэтому в случае несвоевременных платежей лучше получить консультацию в банке, чтобы не допустить новой просрочки в следующем отчетном периоде из-за неправильных расчетов.

Начисление процентов по картам Сбербанка

Невозможно правильно рассчитать собственный долг, если не знать, как начисляются проценты по кредиту. Можно воспользоваться информационными сервисами Сбербанка и узнать итоговую сумму задолженности, но иногда необходимо самостоятельно произвести расчет. Без знания процентной ставки и других нюансов использования кредитной карты невозможно произвести верные расчеты. Также необходимо знать правила начисления комиссий, практикуемых самим банком.

Правила начисления

Если не удалось полностью погасить задолженность во время льготного периода, то стоит детально ознакомиться с договором и помнить основные правила начисления процентов по карте. Это позволит минимизировать лишние расходы.

Этих правил несколько:

- При просрочках процентная ставка может быть увеличена.

- Во время льготного периода проценты за заем не начисляются.

- За основу берется годовая ставка, указанная в кредитном договоре.

- Начисление штрафов происходит ежедневно со дня возникновения долга.

- После окончания грейс периода пени начисляются на остаток кредита.

- Операции с наличными и оплата услуг интернет-казино подразумевает оплату процентов с первого дня займа.

Всем пользователям кредитных карт Сбербанка стоит помнить, что внесение минимального платежа не является выгодным способом погасить задолженность. Списание средств на основной долг будет малым, увеличивая срок кредитования, что позволит банку дольше начислять комиссию.

Самостоятельный расчет пеней по задолженности

Правила определения суммы процентов требуют знание дат отчетного интервала и покупки, потраченную сумму, ставку по пластиковой карте и есть ли льготный период. Схема расчета на первый взгляд проста:

- процентная ставка делится на 365 дней;

- полученный результат умножается на количество дней задолженности;

- вычисленный процент необходимо умножить на сумму кредита.

Такой расчет будет простым только в том случае, если известны необходимые для этого данные. При использовании грейс периода необходимо еще предварительно определить день его окончания, чтобы правильно выяснить размер начисляемых пеней на непогашенную сумму. В случае обналички при расчетах необходимо учесть комиссию за снятие денег — она в числе прочих затрат должна быть оплачена раньше основной задолженности.

В банке все рассчитывается автоматически, но можно суммы проверить самостоятельно. Если данные известны не все, то необходимо зайти в личный кабинет онлайн-банка или лично посетить офис, чтобы получить необходимую информацию у сотрудников.

Примеры начисленных процентов с грейс периодом и без него

От вдумчивого пользования «кредиткой» зависит размер переплат. Контроль за льготным периодом и своевременное внесение средств подразумевает беспроцентный заем при безналичной оплате. Для примера стоит рассмотреть безналичную покупку и снятие денежных средств.

Дата формирования отчета по кредитке — 1 число месяца. Начало отчетного интервала начинается со 2 числа. Это позволит до 20 числа следующего месяца оплатить долг без процентов. Если 5 марта потратить 7 тысяч, а 12 еще 4, то общая сумма долга составит 11 т. р. При этом грейс период будет не 50 дней, а 47 для первой покупки и 40 — для второй. Если до 20 апреля внести на карту 11 тысяч, то проценты не будут начислены.

Снятие наличных любого числа сразу приведет к начислению комиссий и потребует таких расчетов:

- Обналичивание — 3%, но минимум 190/390 рублей.

- Общая сумма задолженности.

- Годовой процент, разделенный на 365 и умноженный на дни долга.

Снятие 10 т. р. при минимуме за обналичивание в 190 рублей обойдется в 3% с 300 р. Ставка 23,9%, а срок использования заемных средств будет 20 дней. Для полного погашения задолженности потребуется внести 10430,95 — из них 300 р. за снятие денег, 10000 р. основного долга и 130,95 р. проценты за использование.

Кредитные карты — выгодный инструмент при грамотном подходе. Они удобны в качестве постоянного финансового помощника, находящегося под рукой. Если правильно использовать этот денежный инструмент, то проценты будут или минимальными, или же заем обойдется и вовсе без их начисления.

nujenkredit.ru

Какой процент по кредитной карте Сбербанка

При получении кредитов в крупнейшем финансовом учреждении страны основным вопросом у клиентов является, какой процент по кредитной карте Сбербанка установлен на сегодня. Ведь оформив заем, необходимо будет отдавать кроме тела кредита еще и насчитанные проценты.

Но у кредитной карты в отличие от полноценного кредита есть свои преимущества, ведь можно брать лишь ту сумму, которая необходима в текущий момент. При этом расчеты по комиссии будут начисляться также лишь на сумму фактической задолженности. В этой статье мы подробно разберем, как начисляются проценты по кредитной карте Сбербанка.

Проценты по кредиткам

Основная кредитная ставка в Сбербанке по кредитным картам составляет 25,9% годовых. Но есть несколько важных нюансов, которые необходимо также брать к сведению заемщикам. Ведь если клиент захочет снять деньги в банкомате, то необходимо будет заплатить за эту операцию. Есть процентная комиссия за обналичивание.

Но кроме этого банком установлена минимальная сумма такой платы в размере 390 рублей. Соответственно если клиент желает снять со счета 100 рублей наличными или одну тысячу, то у него в обоих случаях банк дополнительно заберет по 390 рублей комиссионных.

Это притом, что по тарифу банка за снятие в собственных банкоматах берется 3%, а в чужих сетях – 4% комиссии.

Значит, при обналичивании в Сбербанке сумм ниже 13 тысяч, будет списываться 390 рублей. Если снятия будут больше 13 тысяч, то 3% от суммы операции.

Нужно знать, что комиссия за снятие списывается лишь при операциях в банкомате и кассе банка.

Если расплачиваться кредитной картой в супермаркетах или других торговых точках, оборудованных POS-терминалами, то со счета уйдет лишь сумма равная цене покупки.

Условия возврата денег на кредитную карту

Ежемесячно надо возвращать погашать минимальный платеж на кредитную карту. Он составляет 5% от суммарной задолженности на конец периода. Значит, если долг по кредитке равен 10 тысячам, то понадобится обязательно вернуть только 500 рублей. Можно гасить и большими суммами.

Но при просрочках начисляется штраф в размере 36% годовых.

Если же вернуть всю сумму задолженности до наступления дня начисления процентов, то можно гасить лишь тело кредита. Это значит, что совершив покупки в супермаркете на сумму 10 тысяч и вернув всю задолженность до начала нового периода, максимальный срок которого 55 дней, клиент пользуется все это время деньгами совершенно бесплатно. Не платя за обналичку и не оплачивая проценты за пользование кредитными деньгами.

Кредитные условия

Процент по кредиту в Сбербанке выглядит более привлекательно. Ведь на потребительское кредитование предлагается до полутора миллиона рублей и 17,5% годовых. Но сумму клиент забирает всю, и комиссия начинает начисляться со следующего дня после выдачи денег заемщику.

В итоге общая переплата будет гораздо выше, чем при использовании кредитной карты.

Также кредитная карта является возвратными деньгами. Это значит, что погасив задолженность, клиент может воспользоваться суммой снова и снова. А при кредите идет лишь погашение без возобновления кредитования.

znatokdeneg.ru

Льготный период по кредитной карте Сбербанка: пример

Кредитная карточка от Сбербанка – это идеальный инструмент для тех, кто желает воспользоваться займом до зарплаты. Сбербанк имеет много разных предложений по кредитованию населения, и все они обладают разными характеристиками. Важным условием кредитования является наличие льготного периода, на протяжении которого пользоваться деньгами можно совершенно бесплатно. Однако сколько длится льготный период по кредитной карте от Сбербанка на примере, предстоит выяснить в материале.

Как пользоваться кредиткой Сбербанка с льготным периодом

Кредитные карты Сбербанка славятся наличием льготного периода, продолжительность которого составляет 50 дней. Льготный период кредитования до 50 дней означает, что за это время клиент может пользоваться финансами, беря их в долг у банка без оплаты комиссии. Причем правила пользования кредитной картой Сбербанка гласят о том, что проценты не начисляются только в случае расчета пластиком безналичным способом.

Льготный период еще называют грейс-периодом, длительность которого составляет 50 дней. Многие клиенты при использовании займа отсчитывают 50 дней с момента расплаты картой, что является не правильным. При оформлении пластика банковский работник должен объяснить, что такое льготная кредитная карта от Сбербанка, и как ею правильно пользоваться. Рассчитать льготный период кредитной карты Сбербанка может каждый самостоятельно. Для этого нужно знать, что грейс-период разделяется на два значения:

- Отчетный.

- Платежный.

Рассмотрим особенности каждого периода по отдельности, и выясним, что они собой представляют.

Отчетный период: что такое и его особенности

Пока длится отчетный период кредитной карточки Сбербанка, клиент может расплачиваться ею за любые товары и услуги безналичным путем. За этот период начисление процентов не грозит. Продолжительность отчетного времени составляет 30 дней из 50 грейс-периода. Отчет 30 дней ведется не с момента снижения баланса на карте, а со дня составления отчета. Что это значит? Условия пользования кредитом гласят о том, что отчетный период начинается со дня активации пластика. Это означает, что начинается использование льготного периода кредитной карты Сбербанка с даты, когда был активирован пластик. Каждый месяц с этого числа начинается отчетный период, поэтому для удобства расчета многие желают получить пластик в начале месяца, чтобы потом не путаться.

Это интересно! Дата отчетного периода начинается с момента получения пластика автоматически, однако ее можно изменить при составлении договора.

Вопрос о том, как узнать отчетный период по своей кредитке, можно задать сотруднику банка. Он проверит, когда была введена карта в действии, после чего сообщит клиенту дату отчетного времени. Ориентируясь на это число, можно с легкостью просчитать, сколько можно пользоваться льготным периодом.

После окончания 30-дневного срока, банк направляет клиенту выписку обо всех платежах:

- Количество денег, которые были потрачены.

- Когда финансы были потрачены.

- Общая задолженность банку.

- Рекомендуемая сумма минимального платежа, которую нужно внести.

Чтобы максимально использовать беспроцентный период кредитки Сбербанка, необходимо погасить задолженность на протяжении следующих 20 дней. В течение этих 20 дней проценты начисляться не будут, однако по их истечению, если не будет внесена вся сумма, то насчитается процент вместе с пеней. Если будет внесен минимальный платеж, то проценты начисляться, только не будет пени. Двадцатидневный период называют платежным временем, за который клиенту следует погасить задолженность, сформировавшейся в предыдущие 30 дней.

Как узнать срок платежного времени

Вернуть деньги можно не только во время платежного времени, но и на протяжении отчетного периода. Если имеется возможность, то расчет рекомендуется проводить именно в этот промежуток времени. Если же нет возможности, то нужно на счет положить минимальный платеж, что позволит предотвратить начисление пени.

Пример льготного периода по кредитной карте Сбербанка можно рассмотреть так:

- Если начало отчетного времени выпадает на 10 число, то покупки, которые будут выполнены 15 числа, то льготный период будет сокращен на 5 дней. Это значит, что на возвращение денег без уплаты процентов у клиента будет 45 дней вместо 50.

- Если же покупки совершить 9 числа следующего месяца (т.е. в последний день отчетного периода), то у клиента останется всего 20 дней на возвращения долга, чтобы не оплачивать комиссию. Чтобы этого не произошло, нужно дождаться 10-11 числа, после чего совершать покупку. В таком случае, у клиента будет 50 дней для погашения кредита.

Как считать льготный период, знают не многие, хотя кредитками пользуется практически каждый человек. Некоторые для расчетов используют кредитный калькулятор, посредством которого можно оперативно произвести расчет.

Это интересно! Если клиент знает принцип расчета льготного времени, то он с точностью может просчитать, когда ему лучше совершить покупку, чтобы воспользоваться кредитными средствами не в ущерб для себя. Ведь вероятность вернуть кредит за 50 дней выше, чем за 20, особенно если речь идет о внушительных суммах.

Пример расчета платежа по карте

Максимальным грейс-периодом является 50-дневный срок. Такая продолжительность будет предоставлена клиенту в случае, если он воспользуется займом в день формирования отчетного периода. С каждым последующим днем после формирования отчета время будет сокращаться.

Это интересно! Время формирования отчета еще называют днем X. Во время продолжительность отчетного периода можно тратить деньги с кредитки, но вернуть их следует уже на протяжении следующих 20 дней.

Теперь рассмотрим пример задолженности по кредитной карте Сбербанка на основании льготного периода с конкретными суммами.

- Если начало отчетного периода выпадает на 1 число, то на протяжении 30 дней можно тратить любую сумму, которая доступна на балансе пластика.

- Если 5 числа текущего месяца потратить 10 тысяч рублей, а 15 числа еще 10 тысяч, то погасить задолженность в объеме 20 тысяч понадобится до 19 числа следующего месяца.

- Для погашения задолженности многие рассчитывают на заработную плату, которая поступает в начале месяца, а аванс в конце. Это значит, что покрыть долг до 19 числа следующего месяца можно авансом, который начисляется после 20 числа текущего месяца, либо зарплатой, начисленной в начале следующего месяца.

Если заработной платы не хватает для возмещения долга в полном объеме, то деньги можно снять со сберегательного счета. Многие клиенты имеют по несколько кредиток из разных банков. Посредством точных расчетов можно перемещать деньги со счетов, не теряя при этом проценты за пользование деньгами.

Если при самостоятельных расчетах возникают проблемы, то в разделе «Кредитные карты» в личном кабинете сервиса «Сбербанк Онлайн» имеется кредитный калькулятор. Чтобы воспользоваться этим калькулятором, необходимо знать такую информацию:

- Дата начала отчета.

- Процентная ставка по кредиту.

- Дата планирования совершения покупки.

- Примерная сумма расходов.

Преимуществом калькулятора является даже не то, что он покажет точную дату погашения задолженности, а наличие опции показа экономии, если погасить долг в установленный период. Если не торопитесь совершить покупку, то просчитайте, когда рациональней это сделать, чтобы успеть погасить задолженность без убытка себе.

Это интересно! Не забывайте, что льготный период действует только при безналичных способах оплаты. Даже если вы переведете деньги с кредитки на дебетовую карту с целью снятия наличных, то при пересылке будет начислена 3% комиссия, а также отключен грейс-период.

Особенности использования кредитки

Держателям карты необходимо внимательно ознакомиться со всеми условиями предоставления услуг. Это нужно сделать, чтобы в последствие не возникали недопонимания и разногласия. После окончания беспроцентного периода по кредитке будут начисляться проценты. Какой процент будет начисляться, зависит в каждом индивидуальном случае. Прежде всего, это зависит от типа кредитки, а также внесения минимального платежа. В среднем процентная ставка составляет от 19% до 35%. Ставка указывается в договоре, однако она может быть изменена. Если минимальный платеж не будет оплачен, то банк имеет право повысить процентную ставку с минимального уровня до максимального. Кроме того, важно учитывать, что ежедневно будет начисляться пеня в размере 0,1% от суммы задолженности. Задолженность, при ее несвоевременном погашении, будет только увеличиваться.

После погашения задолженности в полном объеме можно на следующий день снимать опять деньги, так как льготный период снова будет действовать 50 дней. Для клиентов, которые пользуются «Сбербанком Онлайн», имеется возможность контролировать необходимость погашения задолженности в личном кабинете. Здесь можно отслеживать не только все затраты, но и контролировать, когда следует вернуть задолженность, а также сколько нужно внести минимальный платеж.

При пользовании кредитной картой немаловажно учитывать следующие нюансы:

- В течение отчетного времени использовать кредитку можно для оплаты безналичным способом без ограничений.

- При снятии денег в банкомате, нужно понимать, что льготный период действовать не будет.

- Проценты начисляются сразу по истечению грейс-периода. Если деньги не поступят на счет в указанный срок, то автоматически будут вычтены проценты.

- Пеня начисляется только в случае, если клиент не погашает обязательный платеж.

- Для пополнения счета имеется множество различных вариантов. Выбирать можно любой, который удобен для клиента.

- Обязательно учитывать время зачисления денег, так как если они будут отправлены досрочно, но придут по истечению грейс-периода, то проценты уже будут насчитаны.

Чтобы не возникали проблемы при зачислении денег на карту, следует при любом варианты печатать чек. Этот чек единственное доказательство проведения операции.

Условия снятия налички

Действие льготного периода распространяется на проведение только определенного вида платежей. К ряду таковых платежей относятся:

- Расчет за товар в розничных магазинах.

- Приобретение товаров в онлайн-магазинах.

- Проведение расчетов по квартплате, а также подобным операциям.

Применение грейс-периода не распространяется при проведении следующего типа платежей:

- Если клиент переводит внутренний перевод между своими счетами.

- При снятии наличных с кредитной карты в банкомате.

Если необходимо воспользоваться живыми деньгами, то рекомендуется взять прямой кредит в банке. Это позволит избежать начисления процентов и пени, а также начисление комиссии за обналичивании денег в банкомате.

Это интересно! Основная цель кредитных карт заключается в том, чтобы перевести клиентов на безналичные способы оплаты, которые выгодны для самих банков. Чем больше операций в стране проводится безналичным способом, тем больше наличных поступает в банк.

Льготный период на кредитке Сбербанка – это не единственное преимущество, предоставляемое банком. Еще одним положительным свойством является уникальная акция под названием «Спасибо от Сбербанка». Это бонусная программа, посредством которой на счет клиента поступают баллы при каждой безналичной операции. Эти баллы приравниваются к рублю 1:1. Потратить баллы можно в любом магазине, который является компаньоном Сбербанка.

Льготный период составляет 50 дней, но не стоит принимать эту информацию прямо. Перед тем, как спешить потратить деньги на кредитном пластике, требуется первоначально разобраться с особенностями и условиями их возвращения.

bankigid.net