Содержание

ВТБ запускает первый этап проекта «Цифровая ипотека»

Комсомольская правда

ЭкономикаБИЗНЕС-ПРЕСС

3 сентября 2019 16:15

ВТБ реализует пилотный проект нового сервиса по оформлению цифровой ипотеки. Теперь клиенты без посещения офиса могут подать заявку, открыть свой личный ипотечный кабинет и получить одобрение по кредиту. Услуга доступна на сайте vtb.ru

.

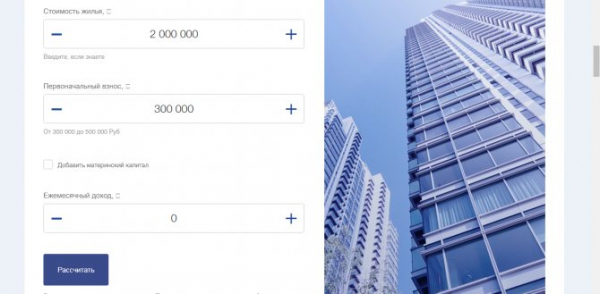

В рамках нового сервиса клиенты могут оставить заявку на ипотеку на приобретение готового или строящегося объекта недвижимости, а также рефинансирование. Для того чтобы воспользоваться услугой, заемщику на сайте в разделе «Ипотека» достаточно выбрать интересующую программу и заполнить форму для получения средств. Если банк принимает по заявке положительное предварительное решение, то клиенту предоставляется доступ в личный кабинет. Вход в него осуществляется при успешной идентификации по номеру телефона, после ввода пароля из СМС.

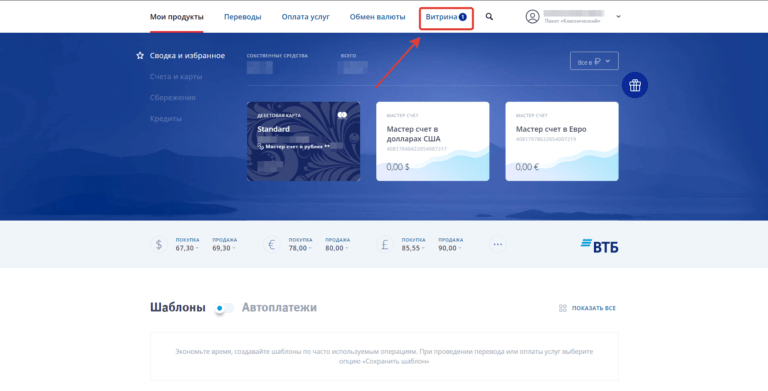

Чтобы получить окончательное решение банка, заемщику в личном кабинете необходимо заполнить электронную анкету и загрузить сканы документов. Онлайн-помощник подскажет, какие документы необходимо собрать для выбранного объекта недвижимости. В случае возникновения вопросов есть возможность проконсультироваться с менеджером в чате и получить оперативный ответ. Клиенты могут удаленно согласовать понравившееся жилое помещение и записаться на проведение сделки в банк. Помимо этого в личном кабинете заемщику доступен кредитный калькулятор. Также клиент всегда может проверить статус как по своей заявке, так и по объекту.

Онлайн-помощник подскажет, какие документы необходимо собрать для выбранного объекта недвижимости. В случае возникновения вопросов есть возможность проконсультироваться с менеджером в чате и получить оперативный ответ. Клиенты могут удаленно согласовать понравившееся жилое помещение и записаться на проведение сделки в банк. Помимо этого в личном кабинете заемщику доступен кредитный калькулятор. Также клиент всегда может проверить статус как по своей заявке, так и по объекту.

«В рамках новой стратегии ВТБ как технологичный банк стремится предоставлять клиентам удобные дополнительные цифровые сервисы. Возможность получить одобрение по ипотеке в цифровом формате – это еще один шаг к сокращению времени заемщика на оформление кредита. Благодаря современному и безопасному онлайн-управлению заемщики смогут самостоятельно получать информацию по ипотечной заявке в любое удобное для них время. Пока сервис доступен жителям московского региона, но уже до конца года мы планируем расширить его действие на Санкт-Петербург и Ленинградскую область. Масштабирование на всю сеть планируется в следующем году», – отметил заместитель президента-председателя правления ВТБ Анатолий Печатников.

Масштабирование на всю сеть планируется в следующем году», – отметил заместитель президента-председателя правления ВТБ Анатолий Печатников.

Первый этап проекта «Цифровая ипотека» запускается в тестовом режиме. Решение по предварительному одобрению кредита принимается в среднем за 30 секунд. В дальнейшем через личный кабинет заемщик сможет заказать оценку объекта недвижимости, а также оформить онлайн все сервисы и услуги, необходимые для покупки квартиры. Кроме того, клиентам будет предоставлена возможность приглашать в свой кабинет агента по недвижимости для участия в подготовке ипотечной сделки.

Банк ВТБ (ПАО).

Возрастная категория сайта 18+

Сетевое издание (сайт) зарегистрировано Роскомнадзором, свидетельство Эл № ФС77-80505 от 15 марта 2021 г.

ГЛАВНЫЙ РЕДАКТОР — НОСОВА ОЛЕСЯ ВЯЧЕСЛАВОВНА.

ШЕФ-РЕДАКТОР САЙТА — КАНСКИЙ ВИКТОР ФЕДОРОВИЧ.

АВТОР СОВРЕМЕННОЙ ВЕРСИИ ИЗДАНИЯ — СУНГОРКИН ВЛАДИМИР НИКОЛАЕВИЧ.

Сообщения и комментарии читателей сайта размещаются без

предварительного редактирования. Редакция оставляет за собой

Редакция оставляет за собой

право удалить их с сайта или отредактировать, если указанные

сообщения и комментарии являются злоупотреблением свободой

массовой информации или нарушением иных требований закона.

«Комсомольская правда в Воронеже» (kp.ru). Адрес редакции: ЗАО «КП в Воронеже» ул. Лидии Рябцевой,54, Воронеж, 394049. Контактный телефон +7 (473) 2727-927, электронный адрес [email protected]

Исключительные права на материалы, размещённые на интернет-сайте

www.kp.ru, в соответствии с законодательством Российской

Федерации об охране результатов интеллектуальной деятельности

принадлежат АО «Издательский дом «Комсомольская правда», и не

подлежат использованию другими лицами в какой бы то ни было

форме без письменного разрешения правообладателя.

Приобретение авторских прав и связь с редакцией: [email protected]

«Техносерв Консалтинг» и ВТБ реализуют проект по созданию цифровой ипотеки

© ComNews

14. 05.2020

05.2020

Компания «Техносерв Консалтинг» завершила первый этап совместного с банком ВТБ проекта по созданию сервиса «Цифровая ипотека». Это новая услуга по дистанционному оформлению заявки на ипотечный кредит с созданием личного кабинета заёмщика на сайте ВТБ.

Сервис упрощает получение ипотеки за счет онлайн-взаимодействия клиента с банком без необходимости личного присутствия в офисе до момента подписания договора. Пользователь заполняет упрощенную заявку на сайте, после чего получает предварительное одобрение. Далее создаётся личный кабинет, в котором клиент работает с расширенной анкетой и прикладывает сканы или фотографии необходимых документов, а затем они поступают в банк. ВТБ проверяет их и принимает финальное решение по выдаче кредита и одобрению объекта недвижимости, после чего клиента приглашают на сделку в один из офисов.

К нынешнему моменту «Цифровой ипотекой» могут воспользоваться все жители Москвы, Московской области, а также Северо-Западного региона. Сервис запущен в Санкт-Петербурге и Ленинградской области, Архангельской, Вологодской, Калининградской, Мурманской, Новгородской, Псковской областях, Республике Карелия и Республике Коми. К концу 2020 года услуга будет распространена по всей России.

Сервис запущен в Санкт-Петербурге и Ленинградской области, Архангельской, Вологодской, Калининградской, Мурманской, Новгородской, Псковской областях, Республике Карелия и Республике Коми. К концу 2020 года услуга будет распространена по всей России.

«Применение Agile-подхода в реализации проекта показало хорошие результаты. Проект был создан с нуля и выведен в промышленную эксплуатацию за пять месяцев. Мы продолжаем совместно с банком развивать продукт и постоянно добавляем новые возможности. Например, вскоре после одобрения сделки клиент сможет пригласить своего риелтора или представителя застройщика, которые помогут заполнить всю документацию по объекту недвижимости. Также в личном кабинете отсканированные документы будут распознаваться автоматически и заполнять соответствующие поля анкеты, появится удобный выбор страховщиков и многие другие полезные функции, которые помогут сократить срок всего процесса выдачи кредита в несколько раз», – сказал директор практики программных и интеграционных решений «Техносерв Консалтинг» Анатолий Савчук.

«Одна из основных задач проекта – создать комфортные условия для онлайн-обслуживания клиентов. Кроссплатформенное решение дает возможность заполнить анкету с мобильных устройств или других гаджетов в любое время и в любом месте. В этом году сервисом в Московском регионе им уже воспользовались более 25 тысяч клиентов. В настоящее время мы масштабируем его на северо-западный регион страны. Современные технологии позволяют заемщикам сократить время получения ипотечного кредита и избавляют от необходимости многократного посещения офисов банка. Особенную актуальность это приобретает в настоящее время в условиях, когда важно позаботиться о здоровье и остаться дома», – прокомментировал заместитель руководителя департамента розничных продуктов — вице-президент банка ВТБ Михаил Сероштан.

Образец условий ипотечного кредита ВТБ | Law Insider

Арендатор настоящим соглашается вносить разумные изменения в настоящий Договор аренды, запрашиваемые время от времени любым зарегистрированным Залогодержателем, при условии, что такие изменения не являются существенными и не увеличивают Арендную плату или обязательства Арендатора по настоящему Договору аренды или существенно изменить любой из бизнес-элементов настоящего Договора аренды.

Ни один из Ипотечных кредитов не допускает обременения связанного Заложенного имущества каким-либо ипотечным залогом, имеющим меньшую или равную приоритетность с залогом соответствующего Ипотечного кредита без предварительного письменного согласия его держателя или удовлетворения покрытия обслуживания долга или аналогичные критерии, указанные в нем. Насколько известно Продавцу, за исключением случаев, связанных с другими Ипотечными кредитами, ни одно из Заложенных объектов недвижимости, обеспечивающих Ипотечные кредиты, не обременено какими-либо ипотечными залогами младшего или равного приоритета с залогами соответствующей Ипотеки. Соответствующие документы по Ипотечному кредиту требуют от Залогодателя по каждому Ипотечному кредиту оплатить все разумные затраты и расходы, связанные с любым требуемым согласием на обременение, включая любые применимые сборы Рейтингового агентства, или разрешают соответствующему залогодержателю отказать в таком согласии, если такие расходы и расходы не выплачиваются стороной, отличной от такого залогодержателя.

Настоящий Договор аренды и любой договор субаренды, заключенный Арендатором в соответствии с положениями настоящего Договора аренды, подчиняется и подчиняется любой аренде земли, ипотеке, договору доверительного управления, сделке продажи/обратной аренды или любой другой ипотеке в отношении обеспечения в настоящее время или в будущем. размещенные в Помещении, Здании, Центре или любом из них, и права любого правопреемника Арендодателя или любого арендодателя земли, залогодержателя, доверительного управляющего, бенефициара или арендодателя с обратной арендой в соответствии с любым из вышеперечисленных, а также на любые и все авансы сделанные под его обеспечение, а также на все его обновления, модификации, объединения, замены и расширения; при условии, однако, что такая субординация в случае любой будущей аренды земли, ипотеки, договора доверительного управления, сделки продажи/обратной аренды или любого другого ипотечного залога, помещенного в отношении Помещения, Здания, Центра или любого из них, должна быть обусловлена при получении Арендатором от арендодателя земли, залогодержателя, доверительного собственника, бенефициара или арендодателя с обратной арендой Соглашения о ненарушении условий в форме, разумно приемлемой для Арендатора, (i) подтверждающей, что до тех пор, пока Арендатор не находится в состоянии существенного неисполнения обязательств по настоящему Соглашению по истечении любого применимого периода устранения ( для этой цели возникновение и продолжение любого случая невыполнения обязательств в соответствии с Разделом 14.

1 настоящего документа считается «существенным»), права Арендатора по настоящему Соглашению не должны нарушаться таким физическим или юридическим лицом и (ii) согласие с тем, что выгода от такого не- Соглашение о нарушении может быть передано любому правопреемнику в соответствии с Разрешенной передачей и любому другому правопреемнику или субарендатору, приемлемому для арендодателя земли, залогодержателя, доверительного управляющего, бенефициара или арендодатель по обратной аренде в момент передачи. Если какой-либо залогодержатель, доверительный управляющий, бенефициар, арендодатель земли, арендодатель по продаже/обратной аренде или цессионарий решит, что этот договор аренды будет обременением для Центра до права удержания его ипотеки, доверенности, аренды земли или обратной аренды или другого соглашения об обеспечении и уведомляет об этом Арендатора, настоящая Аренда считается предшествующей, независимо от того, датирована ли она до или после ее даты или даты ее регистрации. Арендатор и любой субарендатор должны оформить такие документы, которые могут быть разумно запрошены любым залогодержателем, доверительным управляющим, бенефициаром, арендодателем земли, арендодателем при продаже/обратной аренде или правопреемником для подтверждения подчиненности, изложенной в настоящем документе, с учетом условий, изложенных выше, или заключить настоящий Договор аренды до права удержания по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или другому соглашению об обеспечении, в зависимости от обстоятельств. В случае невыполнения Арендодателем своих обязательств по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или переуступке, Арендатор (и любой субарендатор), несмотря на любую субординацию по настоящему Соглашению, заверяет залогодержателя, доверенного лица, арендодатель, арендодатель с обратной арендой или правопреемник по нему по требованию и стать арендатором правопреемника в интересах Арендодателя, по выбору такого правопреемника в интересах, и должны оформить и доставить любой документ или документы, подтверждающие право, предусмотренное в настоящем документе. Арендодатель заявляет и гарантирует Арендатору, что на дату настоящего Договора аренды ни Помещения, ни Здание, ни Центр не подлежат какой-либо существующей аренде земли, ипотеке, договору доверительного управления, сделке продажи/обратной аренды или любому другому ипотечному залогу.Настоящий Договор аренды подчиняется всем договорам аренды земли, ипотечным кредитам и договорам доверительного управления, которые затрагивают Здание или Имущество и являются общедоступными на Дату вступления в силу настоящего Договора аренды, а также всем продлениям, модификациям, их консолидации, замены и расширения.

Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должен незамедлительно оформить, подтвердить и предоставить любые и все обычные или разумные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящего Договора аренды до его совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/илиКомпания предоставила Агенту по продажам точные и полные копии всех кредитных соглашений, ипотечных кредитов, договоров доверительного управления, гарантий, дополнительных писем и других существенных документов, подтверждающих, обеспечивающих или иным образом относящихся к любой обеспеченной или необеспеченной задолженности Компания или любая из ее дочерних компаний, и ни одна из Компаний и ее дочерних компаний, являющихся стороной любого такого документа, не находится в состоянии неисполнения обязательств по нему, и не произошло событие, которое с течением времени или направлением уведомления, или тем и другим, стало бы неисполнение обязательств любым из них в соответствии с любым таким документом.

Арендатор всегда и время от времени имеет право обременять ипотекой, договором доверительного управления или соглашением об обеспечении («Ипотека») арендованное имущество Арендатора в Помещениях вместе с правами и интересами Арендатора во всех здания, приспособления, оборудование и улучшения, расположенные на них, а также все арендные платы, выпуски, прибыль, доходы и другие доходы, которые Арендатор будет получать от них, для обеспечения таких ссуд, время от времени предоставляемых любым Лицом Арендатору; при условии, однако, что такая Ипотека ни в коем случае не обременяет право собственности Арендодателя на вознаграждение или проценты по аренде (в зависимости от обстоятельств) в Помещениях или права Арендодателя по настоящему Арендному договору.

Арендатор и каждый правопреемник и правопреемник Арендатора настоящим получают от Арендодателя право без предварительного письменного согласия Арендодателя закладывать свою долю в настоящей Арендной плате и уступать свою долю в этой Арендной плате в качестве обеспечения такой ипотеки при условии, что все права, приобретенные по такой ипотеке, подчиняются всем без исключения соглашениям, условиям и ограничениям, изложенным в настоящем Договоре аренды, а также всем правам и интересам Арендодателя, ни одно из которых не отменено и не будет отменено Арендодатель в силу прав, предоставленных Арендатору, заложить свою долю в настоящем Договоре аренды, за исключением случаев, прямо предусмотренных в настоящем Разделе.

Если Арендатор и/или правопреемники и правопреемники Арендатора закладывают все или часть своей доли по настоящему Договору аренды, и если Арендатор или владелец такой ипотеки направляет Арендодателю ее копию вместе с письменным уведомлением с указанием имени и адреса залогодержателя и соответствующие регистрационные данные в отношении такой ипотеки, Арендодатель соглашается с тем, что до тех пор, пока ипотека арендованного имущества остается неудовлетворительной для записи или до тех пор, пока держатель не направит Арендодателю письменное уведомление об удовлетворении, применяются следующие положения:Настоящим Заемщик безотзывно закладывает, предоставляет, заключает сделку, продает, закладывает, переуступает, гарантирует, передает и передает Кредитору, а также предоставляет Кредитору обеспечительный интерес в следующем имуществе, правах, интересах и поместьях, которые в настоящее время принадлежат, или в дальнейшем приобретаемый Заемщиком (совместно именуемые «Имущество»):

Каждый Ипотечный кредит с LTV при выдаче, превышающей 80%, будет регулироваться Полисом первичного ипотечного страхования, выданным страховой компанией, приемлемой для FNMA или FHLMC, по крайней мере в таких количествах, которые требуются FHLMC или FNMA.

Все положения такого Первичного ипотечного страхового полиса соблюдаются и соблюдаются, такой полис действует в полном объеме, и все причитающиеся по нему страховые взносы уплачены. Любая Ипотека, на которую распространяется действие любого такого Полиса страхования Основного ипотечного кредита, обязывает Залогодателя по нему поддерживать такое страхование и выплачивать все страховые взносы и сборы, связанные с ним, за исключением случаев, когда он может быть расторгнут в соответствии со стандартами FHLMC или Применимым законодательством;Раздел 2.1 Кастодиан в качестве агента: прием ипотечных файлов. Хранитель, как должным образом назначенный агент Доверительного управляющего для этих целей, подтверждает получение Ипотечных файлов, относящихся к Ипотечным кредитам, указанным в приложении, прилагаемом к настоящему документу («Ипотечные файлы»), и заявляет, что он владеет и будет хранить Ипотечные файлы. в качестве агента Доверенного лица, в доверительном управлении, для использования и в интересах всех нынешних и будущих держателей сертификатов.

1 настоящего документа считается «существенным»), права Арендатора по настоящему Соглашению не должны нарушаться таким физическим или юридическим лицом и (ii) согласие с тем, что выгода от такого не- Соглашение о нарушении может быть передано любому правопреемнику в соответствии с Разрешенной передачей и любому другому правопреемнику или субарендатору, приемлемому для арендодателя земли, залогодержателя, доверительного управляющего, бенефициара или арендодатель по обратной аренде в момент передачи. Если какой-либо залогодержатель, доверительный управляющий, бенефициар, арендодатель земли, арендодатель по продаже/обратной аренде или цессионарий решит, что этот договор аренды будет обременением для Центра до права удержания его ипотеки, доверенности, аренды земли или обратной аренды или другого соглашения об обеспечении и уведомляет об этом Арендатора, настоящая Аренда считается предшествующей, независимо от того, датирована ли она до или после ее даты или даты ее регистрации. Арендатор и любой субарендатор должны оформить такие документы, которые могут быть разумно запрошены любым залогодержателем, доверительным управляющим, бенефициаром, арендодателем земли, арендодателем при продаже/обратной аренде или правопреемником для подтверждения подчиненности, изложенной в настоящем документе, с учетом условий, изложенных выше, или заключить настоящий Договор аренды до права удержания по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или другому соглашению об обеспечении, в зависимости от обстоятельств.

1 настоящего документа считается «существенным»), права Арендатора по настоящему Соглашению не должны нарушаться таким физическим или юридическим лицом и (ii) согласие с тем, что выгода от такого не- Соглашение о нарушении может быть передано любому правопреемнику в соответствии с Разрешенной передачей и любому другому правопреемнику или субарендатору, приемлемому для арендодателя земли, залогодержателя, доверительного управляющего, бенефициара или арендодатель по обратной аренде в момент передачи. Если какой-либо залогодержатель, доверительный управляющий, бенефициар, арендодатель земли, арендодатель по продаже/обратной аренде или цессионарий решит, что этот договор аренды будет обременением для Центра до права удержания его ипотеки, доверенности, аренды земли или обратной аренды или другого соглашения об обеспечении и уведомляет об этом Арендатора, настоящая Аренда считается предшествующей, независимо от того, датирована ли она до или после ее даты или даты ее регистрации. Арендатор и любой субарендатор должны оформить такие документы, которые могут быть разумно запрошены любым залогодержателем, доверительным управляющим, бенефициаром, арендодателем земли, арендодателем при продаже/обратной аренде или правопреемником для подтверждения подчиненности, изложенной в настоящем документе, с учетом условий, изложенных выше, или заключить настоящий Договор аренды до права удержания по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или другому соглашению об обеспечении, в зависимости от обстоятельств. В случае невыполнения Арендодателем своих обязательств по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или переуступке, Арендатор (и любой субарендатор), несмотря на любую субординацию по настоящему Соглашению, заверяет залогодержателя, доверенного лица, арендодатель, арендодатель с обратной арендой или правопреемник по нему по требованию и стать арендатором правопреемника в интересах Арендодателя, по выбору такого правопреемника в интересах, и должны оформить и доставить любой документ или документы, подтверждающие право, предусмотренное в настоящем документе. Арендодатель заявляет и гарантирует Арендатору, что на дату настоящего Договора аренды ни Помещения, ни Здание, ни Центр не подлежат какой-либо существующей аренде земли, ипотеке, договору доверительного управления, сделке продажи/обратной аренды или любому другому ипотечному залогу.

В случае невыполнения Арендодателем своих обязательств по любой ипотеке, договору доверительного управления, аренде земли, обратной аренде или переуступке, Арендатор (и любой субарендатор), несмотря на любую субординацию по настоящему Соглашению, заверяет залогодержателя, доверенного лица, арендодатель, арендодатель с обратной арендой или правопреемник по нему по требованию и стать арендатором правопреемника в интересах Арендодателя, по выбору такого правопреемника в интересах, и должны оформить и доставить любой документ или документы, подтверждающие право, предусмотренное в настоящем документе. Арендодатель заявляет и гарантирует Арендатору, что на дату настоящего Договора аренды ни Помещения, ни Здание, ни Центр не подлежат какой-либо существующей аренде земли, ипотеке, договору доверительного управления, сделке продажи/обратной аренды или любому другому ипотечному залогу. Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должен незамедлительно оформить, подтвердить и предоставить любые и все обычные или разумные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящего Договора аренды до его совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/или

Однако, если арендодатель по любой такой аренде земли или любой кредитор, владеющий любой такой ипотекой или договором доверительного управления, уведомит Арендодателя о том, что он желает или требует, чтобы этот Арендный договор был заключен до и после него, то, по письменному запросу Арендодателя к Арендатору, Арендатор должен незамедлительно оформить, подтвердить и предоставить любые и все обычные или разумные документы или инструменты, которые Арендодатель и такой арендодатель или кредитор сочтут необходимыми или желательными для заключения настоящего Договора аренды до его совершения. Настоящим Арендатор соглашается с тем, что Арендодатель сдает в аренду землю, лежащую под Зданием или Имуществом, и/или

Если Арендатор и/или правопреемники и правопреемники Арендатора закладывают все или часть своей доли по настоящему Договору аренды, и если Арендатор или владелец такой ипотеки направляет Арендодателю ее копию вместе с письменным уведомлением с указанием имени и адреса залогодержателя и соответствующие регистрационные данные в отношении такой ипотеки, Арендодатель соглашается с тем, что до тех пор, пока ипотека арендованного имущества остается неудовлетворительной для записи или до тех пор, пока держатель не направит Арендодателю письменное уведомление об удовлетворении, применяются следующие положения:

Если Арендатор и/или правопреемники и правопреемники Арендатора закладывают все или часть своей доли по настоящему Договору аренды, и если Арендатор или владелец такой ипотеки направляет Арендодателю ее копию вместе с письменным уведомлением с указанием имени и адреса залогодержателя и соответствующие регистрационные данные в отношении такой ипотеки, Арендодатель соглашается с тем, что до тех пор, пока ипотека арендованного имущества остается неудовлетворительной для записи или до тех пор, пока держатель не направит Арендодателю письменное уведомление об удовлетворении, применяются следующие положения: Все положения такого Первичного ипотечного страхового полиса соблюдаются и соблюдаются, такой полис действует в полном объеме, и все причитающиеся по нему страховые взносы уплачены. Любая Ипотека, на которую распространяется действие любого такого Полиса страхования Основного ипотечного кредита, обязывает Залогодателя по нему поддерживать такое страхование и выплачивать все страховые взносы и сборы, связанные с ним, за исключением случаев, когда он может быть расторгнут в соответствии со стандартами FHLMC или Применимым законодательством;

Все положения такого Первичного ипотечного страхового полиса соблюдаются и соблюдаются, такой полис действует в полном объеме, и все причитающиеся по нему страховые взносы уплачены. Любая Ипотека, на которую распространяется действие любого такого Полиса страхования Основного ипотечного кредита, обязывает Залогодателя по нему поддерживать такое страхование и выплачивать все страховые взносы и сборы, связанные с ним, за исключением случаев, когда он может быть расторгнут в соответствии со стандартами FHLMC или Применимым законодательством;

Финансирование продавца (продавца)

Договор купли-продажи («AFS») – это соглашение между покупателем («Покупатель») и владельцем недвижимости («Продавец»), по которому Покупатель вносит залог в размере покупной цены, с оплатой остатка в течение определенного периода времени на условиях, оговоренных и согласованных между сторонами.

Стороны должны провести переговоры и договориться о том, кто будет оплачивать текущие расходы владения, такие как техническое обслуживание и ремонт, страхование, налоги на имущество, коммунальные услуги и т. д. Финансирование с помощью продавца (например, аренда с опционом на покупку, покупка путем принятия ипотечного кредита или покупка посредством ипотечного кредита продавца) заключается в том, что контроль над недвижимостью немедленно переходит к Покупателю, но право собственности остается на имя владельца до тех пор, пока не будет уплачена полная сумма покупной цены.

Вопрос в том, когда такая договоренность будет выгодна и как именно она будет работать? Как и в любых других деловых отношениях между людьми, на то, что делает любое конкретное договорное соглашение идеальным или целесообразным, влияют различные факторы. Некоторые из этих факторов рассматриваются ниже.

Некоторые из этих факторов рассматриваются ниже.

СПРАВОЧНАЯ ИНФОРМАЦИЯ О AFS

Способ финансирования покупки по договору купли-продажи был в свое время довольно хорошо известен в Альберте и других частях Канады. Вот почему. Исторически сложилось так, что банки расширяли ипотечное финансирование на основе требования о первоначальном взносе, которое было гораздо более существенным, чем в настоящее время. Часто требование приближалось к 50% от покупной цены в зависимости от объекта. Просто когда-то так и было. Поскольку только небольшая часть населения была в состоянии внести такой размер первоначального взноса, для облегчения операций по покупке была использована альтернативная схема, которая позволяла вносить гораздо меньший первоначальный взнос. Это был АФС.

Теперь, конечно, ситуация изменилась, и банки могут кредитовать до 95% от покупной цены жилой недвижимости с соответствующими гарантиями. Многие не согласятся с целесообразностью предоставления ипотечных кредитов до 95% от покупной цены, но, по общему мнению, это намного лучше, чем сценарий с первоначальным взносом в 50%.

В результате Соглашения о продаже стали забытым инструментом финансирования. Зачем покупателю использовать AFS, когда он или она может получить финансирование в банке, вероятно, по более выгодной ставке и на лучших условиях? Тот факт, что они не будут.

Однако примите во внимание тот факт, что все еще есть Покупатели, которые хотели бы приобрести недвижимость, но, несмотря на более широкую доступность банковского финансирования, все еще не могут претендовать на такое кредитование. Как же тогда Покупатель может владеть собственностью, которая уже может быть профинансирована за счет банковских денег? Ответ заключается в том, что этого можно добиться, взяв ипотеку, которая уже зарегистрирована на право собственности. Теперь, если бы ипотечные кредиты были полностью предполагаемыми (в том смысле, что они могли бы быть приняты без одобрения банка), тогда Продавцы могли бы просто передать право собственности на свою собственность Покупателю, и Покупатель взял бы на себя всю ответственность владения, включая прямые отношения. с банком в качестве владельца / кредитора. Однако самое важное, что следует отметить во всем этом, это то, что в Канаде институциональная ипотека не может быть принята автоматически без согласия кредитора. Банковская ипотека обычно может быть принята только тогда, когда предполагаемый покупатель впервые соответствует требованиям существующего кредитора. AFS — это стратегия покупки недвижимости покупателем без установления прямых отношений с банком и путем финансирования покупки за счет того, что можно было бы назвать финансированием продавца, в отличие от банковского финансирования. AFS позволяет обойти проблему непредполагаемой ипотеки и может быть полезна независимо от того, покупаете вы или продаете.

с банком в качестве владельца / кредитора. Однако самое важное, что следует отметить во всем этом, это то, что в Канаде институциональная ипотека не может быть принята автоматически без согласия кредитора. Банковская ипотека обычно может быть принята только тогда, когда предполагаемый покупатель впервые соответствует требованиям существующего кредитора. AFS — это стратегия покупки недвижимости покупателем без установления прямых отношений с банком и путем финансирования покупки за счет того, что можно было бы назвать финансированием продавца, в отличие от банковского финансирования. AFS позволяет обойти проблему непредполагаемой ипотеки и может быть полезна независимо от того, покупаете вы или продаете.

КАК ДЕЙСТВУЕТ ДОГОВОР О ПРОДАЖЕ

Процесс начинается обычным образом с предложения и принятия типичного договора купли-продажи. Отличие состоит в том, что сделка заявлена как , осуществляемая посредством Соглашения о продаже . Основная предпосылка заключается в том, что при таком соглашении Покупатель вносит на депозит определенную согласованную сумму денег с остатком, подлежащим оплате в рамках структуры финансирования, которую можно назвать «Неоплаченный капитал продавца». Например, если цена продажи составила 200 000 долларов США, а депозит — 10 000 долларов США, неоплаченный капитал продавца составит 19 долларов США.0,000.00. Покупатель производит платежи Продавцу в соответствии с AFS на согласованных условиях, а Продавец продолжает осуществлять платежи в свой банк, предполагая, что недвижимость в настоящее время финансируется. Контроль над имуществом переходит к Покупателю в момент внесения депозита, но право собственности (и ипотека в банке) остается за Продавцом.

Например, если цена продажи составила 200 000 долларов США, а депозит — 10 000 долларов США, неоплаченный капитал продавца составит 19 долларов США.0,000.00. Покупатель производит платежи Продавцу в соответствии с AFS на согласованных условиях, а Продавец продолжает осуществлять платежи в свой банк, предполагая, что недвижимость в настоящее время финансируется. Контроль над имуществом переходит к Покупателю в момент внесения депозита, но право собственности (и ипотека в банке) остается за Продавцом.

Что касается документации, то можно использовать стандартный договор купли-продажи ассоциации по недвижимости, если в нем четко указано, что сделка осуществляется в форме договора на продажу, а форма договора на продажу либо прилагается в виде приложения , или условием соглашения является предоставление формы AFS, удовлетворяющей как Покупателя, так и Продавца. Контракт AFS является ключевым и должен быть хорошо составлен, чтобы охватить как условия финансирования Продавца, так и права и обязанности каждой стороны, а также средства правовой защиты, доступные в случае неисполнения обязательств со стороны Покупателя или Продавца.

Прибыль Продавца может возникать из наценки на цену продажи и/или на процентную ставку. То есть любое превышение продажной цены над ее справедливой рыночной стоимостью, с одной стороны, и, с другой, более высокая процентная ставка, подлежащая уплате на Неоплаченный капитал Продавца, по сравнению с его процентами, подлежащими уплате по закладной на право собственности (или достижимой по депозиты из) банка.

ФОРМА СОГЛАШЕНИЯ

Вы обнаружите, что использование AFS не является нормой в Канаде. Чтобы использовать эту стратегию, вы должны будете очень четко понимать, как она работает, когда она работает и как сделать эту информацию доступной и понятной потенциальным покупателям, продавцам и, что еще сложнее, их юристам.

Мы достигаем этого, предоставляя форму соглашения AFS, которая специально и целенаправленно разработана и доступна для ознакомления риелторам, покупателям, продавцам и их юристам. Всем сторонам настоятельно рекомендуется обращаться за независимой юридической консультацией, и ваш юрист должен тщательно изучить AFS, независимо от того, являетесь ли вы продавцом или покупателем. Имея на руках и полностью понятную форму AFS, вы, продавец или покупатель, будете обладать знаниями и доверием, чтобы представить концепцию другим. Кроме того, в зависимости от того, являетесь ли вы покупателем или продавцом, вы можете захотеть по-разному договориться об определенных аспектах соглашения, и, следовательно, это необходимо учитывать, если кто-то намеревается использовать шаблон.

Имея на руках и полностью понятную форму AFS, вы, продавец или покупатель, будете обладать знаниями и доверием, чтобы представить концепцию другим. Кроме того, в зависимости от того, являетесь ли вы покупателем или продавцом, вы можете захотеть по-разному договориться об определенных аспектах соглашения, и, следовательно, это необходимо учитывать, если кто-то намеревается использовать шаблон.

В документе AFS должны быть рассмотрены все аспекты отношений между покупателем и продавцом, включая возможность уступки, страхование, налоги, техническое обслуживание и ремонт, дефолт, средства правовой защиты, выплаты, продление, процентные ставки и способ их расчета, а также множество других деталей. . Если существует существующая ипотека, что является обычным явлением, срок AFS или сроки, в течение которых Покупатель должен полностью выплатить Собственный капитал Продавца, должны совпадать со сроком существующей ипотеки. Таким образом, когда ипотечный кредит подлежит оплате, AFS также подлежит оплате. Также должен быть пункт, позволяющий продлевать AFS, привязанный к любому пролонгации существующей ипотеки.

Также должен быть пункт, позволяющий продлевать AFS, привязанный к любому пролонгации существующей ипотеки.

ОСНОВНЫЕ ЭЛЕМЕНТЫ AFS

Разница между AFS и допущением об ипотеке заключается во времени закрытия или, более четко, во времени изменения титула. С AFS право собственности остается на имя Продавца, и Продавец продолжает производить платежи по ипотеке банку. Реквизиты банка не меняются. Право собственности меняется только после полной оплаты капитала Продавца, что обычно происходит, когда Покупатель имеет возможность организовать банковское финансирование. Затем выплачивается существующая ипотека, продавец получает свою прибыль, документы уведомления оформляются, право собственности передается на имя покупателя, и регистрируется новая ипотека. Как и любое обычное закрытие.

ПРОБЛЕМЫ ПОКУПАТЕЛЯ:

Поскольку право собственности не указано на имя Покупателя, необходимо учесть ряд факторов. Во-первых, для того, чтобы Продавец не мог распоряжаться имуществом в нарушение договоренности, уведомление об AFS или другой форме документа должно быть зарегистрировано на право собственности. Во-вторых, Покупатель должен будет подумать о том, как обеспечить выполнение финансовых обязательств, таких как ипотека, страхование, коммунальные услуги, налог на недвижимость, плата за кондоминиум и другие платежи. В-третьих, Покупатель должен рассмотреть, какие средства правовой защиты необходимо предоставить и как они будут реализованы в случае неисполнения обязательств Продавцом. Все это должно быть четко прописано в АФС. Кроме того, необходимо учитывать, вызывает ли использование AFS так называемую оговорку «срок продажи» в существующей ипотеке. Дело здесь в том, что Покупателю нужна хорошая юридическая консультация и правильно составленные документы, чтобы все прошло гладко, а если нет, то какое средство правовой защиты можно быстро использовать, чтобы сохранить инвестиции.

Во-вторых, Покупатель должен будет подумать о том, как обеспечить выполнение финансовых обязательств, таких как ипотека, страхование, коммунальные услуги, налог на недвижимость, плата за кондоминиум и другие платежи. В-третьих, Покупатель должен рассмотреть, какие средства правовой защиты необходимо предоставить и как они будут реализованы в случае неисполнения обязательств Продавцом. Все это должно быть четко прописано в АФС. Кроме того, необходимо учитывать, вызывает ли использование AFS так называемую оговорку «срок продажи» в существующей ипотеке. Дело здесь в том, что Покупателю нужна хорошая юридическая консультация и правильно составленные документы, чтобы все прошло гладко, а если нет, то какое средство правовой защиты можно быстро использовать, чтобы сохранить инвестиции.

Принципиально важным для Покупателя является вопрос страхования. Поскольку характер интереса Покупателя в собственности отличается от интереса владельца, необходимо уделить особое внимание уникальному характеру сделки AFS, чтобы обеспечить надлежащую и адекватную защиту такого интереса. И Покупатель, и Продавец должны будут иметь четкую беседу со своими соответствующими страховыми брокерами и нанять того, кто разбирается в такого рода транзакциях.

И Покупатель, и Продавец должны будут иметь четкую беседу со своими соответствующими страховыми брокерами и нанять того, кто разбирается в такого рода транзакциях.

ПРОБЛЕМЫ ПРОДАВЦА:

Продавца в первую очередь беспокоит, сможет ли Покупатель выполнить свои обязательства по ежемесячным платежам в счет капитала Продавца. Это вопрос должной осмотрительности со стороны Продавца и полностью находится под контролем Продавца. В случае неисполнения обязательств Покупателем основным средством правовой защиты является судебный иск, аналогичный обращению взыскания. Важным моментом здесь является то, что AFS должно очень четко указать, какие именно средства правовой защиты доступны Продавцу, чтобы у суда была ясность при принятии решения по этому вопросу. Продавец захочет получить контроль над имуществом как можно быстрее, эффективнее и с наименьшими затратами. Тем не менее, использование судов для возврата имущества после дефолта AFS, вероятно, будет трудоемким и дорогостоящим для продавца. Кроме того, следует учитывать возможность того, что Покупатель может обращаться с имуществом не так, как разумный владелец. Что делать, если залоговое право на строительство регистрируется против права собственности за неуплату за материалы или услуги, предоставленные собственности? Опять же, речь идет о контракте, в котором рассматривается проблема и предусматриваются средства правовой защиты, которые являются четкими и осуществимыми.

Кроме того, следует учитывать возможность того, что Покупатель может обращаться с имуществом не так, как разумный владелец. Что делать, если залоговое право на строительство регистрируется против права собственности за неуплату за материалы или услуги, предоставленные собственности? Опять же, речь идет о контракте, в котором рассматривается проблема и предусматриваются средства правовой защиты, которые являются четкими и осуществимыми.

ПОЧЕМУ AFS ПРИВЛЕКАТЕЛЬНО ДЛЯ ПРОДАВЦА

Во-первых, рынок для Покупателей увеличивается, так как сценарий допускает покупки, не требующие нового финансирования. Многие Покупатели не имеют права на какое-либо банковское финансирование. У банков есть различные политики и формулы, которые они используют для того, чтобы квалифицировать или не квалифицировать потенциального заемщика. Используя соглашение AFS, Продавец становится кредитором и определяет, желает ли он или она взять Покупателя в качестве заемщика. Это дает продавцу возможность торговаться, что может привести к повышению покупной цены или, что не менее важно, разрешить продажу имущества, которое может быть трудно продать по ряду причин.

Это дает продавцу возможность торговаться, что может привести к повышению покупной цены или, что не менее важно, разрешить продажу имущества, которое может быть трудно продать по ряду причин.

Во-вторых, , Продавец может исключить любые штрафы за выплату ипотечного кредита, отложив окончательную передачу права собственности до даты погашения ипотечного кредита.

В-третьих, Продавец, испытывающий финансовые затруднения, может добиться лучшего результата, чем распоряжаясь имуществом обычным образом. Он или она могли испытывать трудности в управлении имуществом с точки зрения аренды, ремонта и т. д. Может возникнуть проблема с денежным потоком, и, возможно, у Продавца возникают проблемы с выполнением финансовых обязательств. Кроме того, Продавец может иметь небольшую долю в собственности или вообще не иметь ее. Возможно, он купил в разгар бума. Цены упали. Ипотека с высоким коэффициентом теперь имеет основной баланс, превышающий справедливую рыночную стоимость дома. Собственный капитал Продавца может фактически быть меньше нуля. Часто продавец может оказаться в ситуации, когда он не в состоянии выделить время и ресурсы, необходимые для того, чтобы вернуть инвестиции на ноги. В такой ситуации Продавец будет иметь минимальные возможности сделать то, что необходимо для продажи имущества обычным способом по справедливой цене. Кредитное плечо AFS может дать Продавцу возможность продать недвижимость по более высокой цене. Хотя получение прибыли, если таковая имеется, откладывается до окончательной передачи права собственности, может иметь смысл заключить какое-то альтернативное соглашение, которое (i) перенесет бремя собственности на кого-то другого и (ii) потенциально устранить любые потери, которые в противном случае были бы понесены.

Собственный капитал Продавца может фактически быть меньше нуля. Часто продавец может оказаться в ситуации, когда он не в состоянии выделить время и ресурсы, необходимые для того, чтобы вернуть инвестиции на ноги. В такой ситуации Продавец будет иметь минимальные возможности сделать то, что необходимо для продажи имущества обычным способом по справедливой цене. Кредитное плечо AFS может дать Продавцу возможность продать недвижимость по более высокой цене. Хотя получение прибыли, если таковая имеется, откладывается до окончательной передачи права собственности, может иметь смысл заключить какое-то альтернативное соглашение, которое (i) перенесет бремя собственности на кого-то другого и (ii) потенциально устранить любые потери, которые в противном случае были бы понесены.

В-четвертых, сделка AFS позволяет консервативному инвестору-продавцу достичь более высокой степени предсказуемости ожидаемого дохода от инвестиций в недвижимость, поскольку прирост капитала фиксируется на момент подписания AFS. Конечно, когда недвижимость быстро растет или падает в цене, как это было, например, в Альберте в недавнем прошлом, продавец может упустить существенный прирост капитала или, наоборот, зафиксировать огромную прибыль.

Конечно, когда недвижимость быстро растет или падает в цене, как это было, например, в Альберте в недавнем прошлом, продавец может упустить существенный прирост капитала или, наоборот, зафиксировать огромную прибыль.

В любом случае, несмотря на все другие факторы, у Продавца существует возможность устранить или уменьшить штрафы за выплату ипотечных кредитов, отсрочить налоги на прирост капитала и получить более высокую доходность собственного капитала, чем та, которую предлагают банки.

Кроме того, соглашение AFS очень похоже на обычную передачу права собственности, поскольку право собственности и ответственность фактически переходят к Покупателю. Покупатель несет ответственность за все обычные расходы, связанные с владением, включая налоги на недвижимость, сборы за кондоминиум, коммунальные услуги, страховку и т. д. Покупатель будет обращаться с недвижимостью так, как если бы она была его или ее собственностью, и, кроме того, принимает на себя все обязательства по аренде и другие обязательства. обязанности по управлению недвижимостью.

обязанности по управлению недвижимостью.

И, наконец, в то время как практически все обязательства собственности переходят к Покупателю, право собственности не переходит. Право собственности остается за Продавцом до тех пор, пока все причитающиеся денежные средства плюс проценты не будут выплачены в полном объеме.

Таким образом, AFS предоставляет инвестору-продавцу более широкий рынок для покупателей, снижение затрат, обычно связанных с обычной продажей, предсказуемый возврат инвестиций и возможность сократить убытки, в то же время преодолевая бремя собственности на кого-то другого при сохранении права собственности.

КОММЕНТАРИИ ПО ВЫПЛАТАМ: Следует уделить внимание вопросу выплаты из собственного капитала продавца; когда это должно произойти, должна ли быть привилегия предоплаты и, если да, то на каких условиях. Если Продавец заинтересован в получении дохода с долгосрочной процентной ставкой, может быть целесообразно включить положение о штрафе за досрочное погашение. При обычном банковском финансировании ипотечный кредит устанавливается на определенный срок в несколько лет, и досрочное погашение не может происходить без штрафных санкций, как правило, в зависимости от того, что больше: трехмесячный процент или процентная разница. Поэтому, как минимум, Продавец может захотеть, чтобы Покупатель уплатил любые штрафы за выплату по существующей ипотеке. В крайнем случае продавец может захотеть выплатить штрафы по существующей ипотеке И выплатить штрафы по AFS. С другой стороны, стороны могут захотеть вообще отказаться от пени.

При обычном банковском финансировании ипотечный кредит устанавливается на определенный срок в несколько лет, и досрочное погашение не может происходить без штрафных санкций, как правило, в зависимости от того, что больше: трехмесячный процент или процентная разница. Поэтому, как минимум, Продавец может захотеть, чтобы Покупатель уплатил любые штрафы за выплату по существующей ипотеке. В крайнем случае продавец может захотеть выплатить штрафы по существующей ипотеке И выплатить штрафы по AFS. С другой стороны, стороны могут захотеть вообще отказаться от пени.

Одной из привлекательных особенностей AFS может быть то, что Продавец отличается от банка и обладает гораздо большей гибкостью с точки зрения финансирования, которое может быть организовано. Покупатель, чье финансовое положение значительно улучшится, сможет получить институциональное финансирование, выплатить собственный капитал продавца и заплатить более низкую процентную ставку, предлагаемую банком. С другой стороны, этого может никогда не произойти, и Продавец должен помнить о возможности того, что Покупатель не сможет выплатить Долевой капитал Продавца в соответствии с условиями AFS. AFS должен рассмотреть такой сценарий и предоставить соответствующие средства правовой защиты, которые легко и просто применить.

AFS должен рассмотреть такой сценарий и предоставить соответствующие средства правовой защиты, которые легко и просто применить.

КОММЕНТАРИИ ПО ПОТЕНЦИАЛЬНОМУ НАЛОГОВОМУ ОБСЛУЖИВАНИЮ: Любая прибыль, полученная посредством AFS, конечно же, подлежит налогообложению и будет облагаться налогом либо как прирост капитала, либо как доход, опять же в зависимости от личной ситуации. Процентный доход обычно подлежит оценке в том налоговом году, в котором он был получен. CRA может позволить учитывать прирост капитала в течение ряда лет, подобно тому, как учитываются прибыли, полученные в результате возврата ипотечного кредита продавцом. Конечно, поскольку это налоговый вопрос, следует получить конкретную консультацию у налогового консультанта, разбирающегося в этих вопросах.

ПОЧЕМУ AFS ПРИВЛЕКАТЕЛЬНА ДЛЯ ПОКУПАТЕЛЯ

AFS позволяет покупателю приобретать недвижимость без необходимости получения банковского финансирования. Покупатель обращается к Продавцу за предоставлением финансирования и, в результате, по существу согласовывает условия этого финансирования с Продавцом. Покупатель должен иметь в виду, что такое финансирование, как и любое другое частное финансирование, может быть сопряжено с более высокими затратами. С учетом этого этот вопрос остается полностью открытым для переговоров. Например, Покупатель может честно договориться о снижении процентной ставки в обмен на более высокую цену покупки, что может быть очень выгодной сделкой, поскольку оставшаяся часть капитала Продавца будет выплачена в будущем, когда рыночная стоимость имущества может, скорее всего, увеличились.

Покупатель должен иметь в виду, что такое финансирование, как и любое другое частное финансирование, может быть сопряжено с более высокими затратами. С учетом этого этот вопрос остается полностью открытым для переговоров. Например, Покупатель может честно договориться о снижении процентной ставки в обмен на более высокую цену покупки, что может быть очень выгодной сделкой, поскольку оставшаяся часть капитала Продавца будет выплачена в будущем, когда рыночная стоимость имущества может, скорее всего, увеличились.

Во-вторых, , как указано выше, в ситуации, когда Продавец испытывает финансовые трудности с недвижимостью и мотивирован продать ее в то время, когда обычная продажа приведет к потере денег Продавцом, Покупатель будет иметь степень рычаги воздействия в переговорах. Это кредитное плечо уравновешивается кредитным плечом Продавца, предлагающего финансирование сделки.

В-третьих, , несмотря на отсутствие немедленной передачи права собственности, Покупатель получает фактический контроль над имуществом, наряду с другими случаями владения, как описано выше. Покупатель может въехать в недвижимость, сдать ее в аренду, уступить свою долю в AFS кому-либо другому, например арендатору или другому покупателю, сдать недвижимость в аренду покупателю-арендатору, продать опцион без аренды и т. д. [ Теоретически Покупатель может также продать свою долю следующему Покупателю, где она может немедленно получить некоторую сумму денег, а остаток будет обеспечен посредством субординированного соглашения о продаже или другого обеспечения, которое взимает проценты ее Покупателя в собственности. Я говорю в теории, потому что это действительно шагает по новой территории. Однако дело в том, что если у кого-то есть доля в собственности (как в нашем сценарии с AFS), эта доля может быть продана и обеспечена залогом, при условии, что это не запрещено договором].

Покупатель может въехать в недвижимость, сдать ее в аренду, уступить свою долю в AFS кому-либо другому, например арендатору или другому покупателю, сдать недвижимость в аренду покупателю-арендатору, продать опцион без аренды и т. д. [ Теоретически Покупатель может также продать свою долю следующему Покупателю, где она может немедленно получить некоторую сумму денег, а остаток будет обеспечен посредством субординированного соглашения о продаже или другого обеспечения, которое взимает проценты ее Покупателя в собственности. Я говорю в теории, потому что это действительно шагает по новой территории. Однако дело в том, что если у кого-то есть доля в собственности (как в нашем сценарии с AFS), эта доля может быть продана и обеспечена залогом, при условии, что это не запрещено договором].

РЕЗЮМЕ

AFS, безусловно, является действенной инвестиционной стратегией при правильном применении. Как всегда, хорошие результаты будут достигнуты благодаря обучению, должной осмотрительности и четкому общению между сторонами.