Содержание

Как связаться со службой поддержки ВТБ Банка Москвы: 6 способов

Skip to content

Главная

Службы поддержки

Как связаться со службой поддержки ВТБ Банка Москвы: 6 способов быстрой связи

В связи с присоединением банка «ВТБ Банка Москвы» к банку «ВТБ» информация в данном материале больше не актуальна. Координаты поддержки банка «ВТБ» в этом материале >>>

ВТБ Банк Москвы является одной из крупнейших кредитно-финансовых организаций России. В связи с большим числом клиентов, количество которых постоянно растет, был создан специальный отдел поддержки. Специалисты контактного центра предоставляют всю необходимую информацию по продуктам и услугам банка в круглосуточном режиме по телефону или онлайн.

6 способов связаться со службой поддержки ВТБ Банка Москвы

Существует несколько способов связи с работниками контактного центра:

Как Вам этот банк?

Ок!Отстой!

- Заполнение формы обратной связи на сайте;

- Звонок на горячую линию;

- Онлайн-звонок оператору службы поддержки;

- Чат с работником банка в социальной сети: «Facebook», «Twitter», «В Контакте» и «Одноклассниках»;

- Электронное обращение по адресу электронной почты;

- Письменное обращение по почтовому адресу руководства банка.

Почтовый адрес ВТБ Банка Москвы: Россия, 107996, Москва, ул. Рождественка, дом 8/15, строение 3

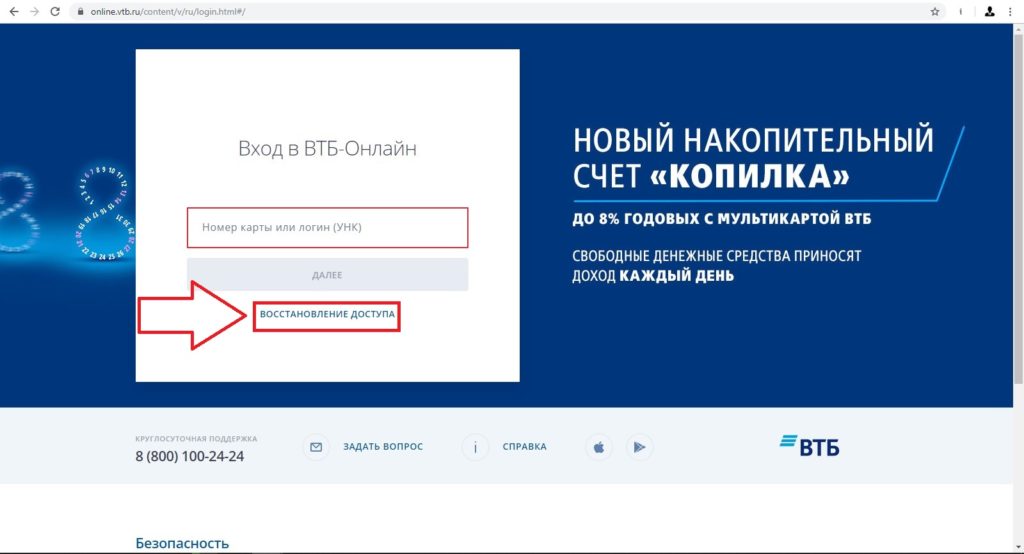

Онлайн связь со службой поддержки ВТБ Банка Москвы

Для связи с сотрудниками саппорта ВТБ Банка Москвы вы можете воспользоваться удобной формой обратной связи:

- Перейдите на официальный сайт банка.

- Откройте раздел «Связаться онлайн» и выберите пункт «Сообщить о проблеме» для оформления обращения на сайте.

- Заполните все необходимые поля анкеты своими достоверными данными.

- Укажите свои ФИО, адрес электронной почты и мобильный телефон.

- Отметьте пункт, подтверждающий, что вы являетесь клиентом банка.

- Наиболее подробно опишите свой вопрос, жалобу или обращение.

- Отметьте пункт, в котором вы желаете не публиковать ваше обращение на сайте в разделе поступивших заявок.

- Укажите уникальный числовой код с изображения.

- Отметьте, каким способом вы хотите получить ответ на заявление – по СМС или электронной почте.

- Ознакомьтесь с условиями обработки персональных данных работниками банка.

- Подтвердите свое согласие на предоставление конфиденциальной информации и отправьте заявку.

После того, как обращение поступит в очередь на обработку на вашем экране появится уникальный порядковый номер вашей заявки. С его помощью вы сможете в онлайн режиме отслеживать процесс рассмотрения заявления. Зачастую ответ на обращение поступает уже в течение суток после отправки.

Как позвонить в ВТБ Банк Москвы

Связаться с операторами информационно-технической поддержки можно по таким телефонам:

- Бесплатный номер круглосуточной помощи клиентов банка 8-800-200-23-26 для звонков с городских и мобильных телефонов.

- Номер международного формата +7-495-925-80-00 для звонков из-за границы или со стационарных телефонов.

- Номер факса +7-495-795-26-00 для организаций.

- Онлайн звонок с сайта банка.

При совершении звонка по номеру горячей линии службы поддержки ВТБ Банка Москвы вам будет предложено прослушать голосовое меню автоинформатора с подсказками для самостоятельного поиска решения возникшего вопроса. Для начала диалога с консультантом следует ожидать соединения несколько минут. При занятости всех работников контактного центра, вы можете воспользоваться другими способами связи.

Для осуществления звонка в онлайн режиме вам необходимо иметь активное подключение к Интернету и исправную гарнитуру на своем компьютере или устройстве. Перед вызовом консультанта рекомендуется заранее подключить микрофон и проверить его работу. Также для идентификации клиента, сотрудник службы поддержки может спросить у вас дополнительные данные паспорта и номер банковской карты.

Понравился материал? Поделись в соцсетях.Остались вопросы? Задайте их в комментариях.

Банк Москвы Онлайн личный кабинет — вход — online.bm.ru ВТБ

Специалистами этой структуры был разработан электронный интернет-сервис, благодаря которому пользователи контролируют состояние счетов и управляют денежными передвижениями. Кроме компьютера, подключенного к интернету ничего не нужно, чем обеспечивается мобильность и оперативность (система остается работоспособной в течение суток). Но чтобы начать пользоваться, придется затратить 5-10 минут на регистрацию.

Кроме компьютера, подключенного к интернету ничего не нужно, чем обеспечивается мобильность и оперативность (система остается работоспособной в течение суток). Но чтобы начать пользоваться, придется затратить 5-10 минут на регистрацию.

Регистрация в базе системы Банка Москвы

Существует несколько способов перехода на страницу с регистрационной формой для заполнения:

- Прейдите по ссылке online.bm.ru. После ее ввода в адресную строку браузер тут же перейдет куда нужно.

- Зайти на официальный сайт Банка Москвы (bm.ru). В результате откроется главная страница банка ВТБ, где по умолчанию будет выставлено месторасположение – Москва.

- На сайте ВТБ нажать на кнопку Интернет-банк. После перехода дальнейший ход процедуры идентичен.

По своей сути открывшаяся страница предназначена для входа в личный кабинет Банка Москвы.

Здесь же расположена ссылка на тот случай, если будет забыть, хотя бы один из необходимых для идентификации кодов (пароль, логин). Их можно восстановить. После нажатия соответствующей кнопки откроется форма для подтверждения личности пользователя. По своему алгоритму процедура восстановления идентична регистрации, и выполняется в 4 шага:

Их можно восстановить. После нажатия соответствующей кнопки откроется форма для подтверждения личности пользователя. По своему алгоритму процедура восстановления идентична регистрации, и выполняется в 4 шага:

- Определение удобного способа восстановления (при помощи номера кредитки, счета или договора о предоставлении банковских услуг).

- Назначение нового логина с паролем.

- Ввод ответа на секретный вопрос.

- Подтверждение при помощи электронной почты или кода из СМС.

После восстановления, как и при регистрации личного кабинета Банка Москвы, будет назначен индивидуальный логин с паролем. Их необходимо запомнить и сохранить в недоступном для посторонних месте. Пароль впоследствии можно изменить. Сразу же по окончании процедуры можно пользоваться всеми функциями сервиса. Для этого в нее необходимо войти.

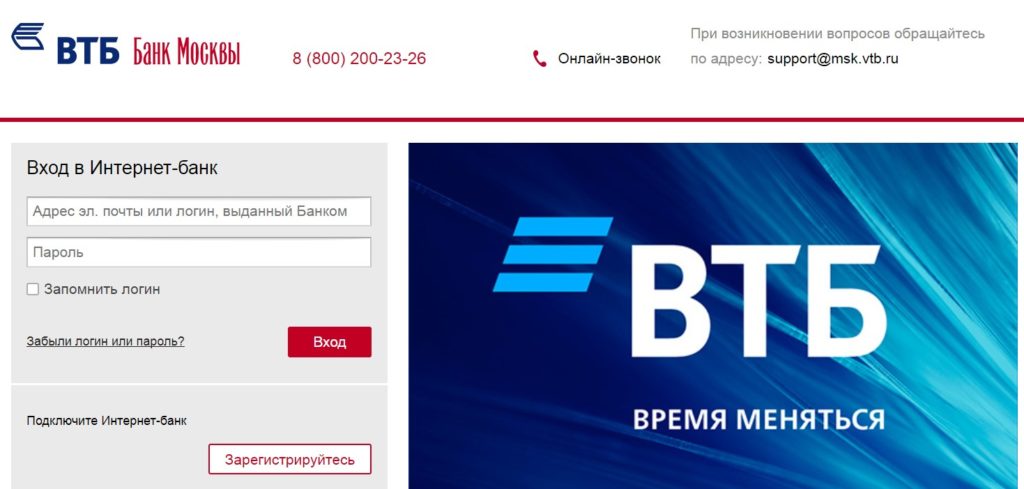

Вход в личный кабинет Банка Москвы

Форма открывается на стартовой странице. В ней имеются поля для заполнения логина (назначенного банком) и пароля. В качестве первого можно использовать адрес электронной почты, указанный в учетной записи на официальном сайте Банка Москвы.

В качестве первого можно использовать адрес электронной почты, указанный в учетной записи на официальном сайте Банка Москвы.

Если вход совершается со своего компьютера, можно установить флажок, чтобы операционная система запомнила пароль с логином. Но это можно делать только в том случае, если к компьютеру нет доступа ни у кого, кроме владельца личного кабинета. Вот теперь становятся доступны все опции.

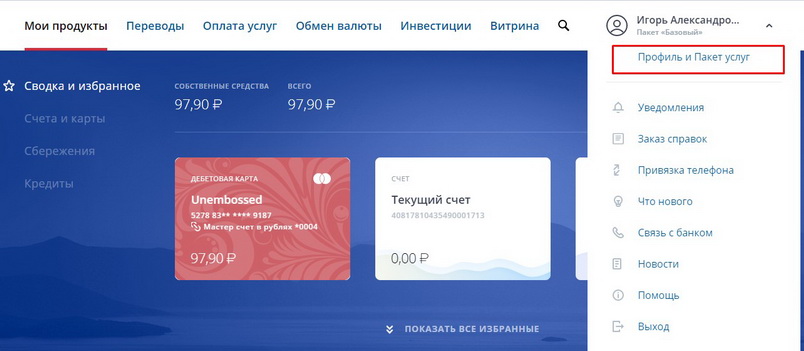

Функциональность личного кабинета

Банк Москвы разработал сервис, позволяющий производит оперативный контроль и управление финансами на всех активных счетах и картах. Информационная роль – не единственная. Это еще и функциональный сайт, при помощи которого можно выполнять различные операции. Например, в личном кабинете Банка Москвы каждому пользователю доступны возможности:

- Производить транзакции на счета и карты других банков.

- Оплачивать мобильную сотовую связь, интернет, телевидение, штрафы, налоги, ЖКХ и т.д.

- Совершать покупки в онлайн-магазинах и в торговых точках в оффлайн.

- Блокировать, разблокировать и настраивать учетную запись.

- Приостанавливать действие кредиток, восстанавливать их, изменять лимиты на снятие и траты.

- Погашать кредиты.

- Вкладывать деньги на накопительные и депозитные счета.

- Заказывать выпуск новых карт.

- Получать кредиты.

- Инвестировать средства.

- Совершать валютные обменные операции.

- Получать льготы.

- Участвовать в программах лояльности.

- Оформлять ипотеку.

- Производить рефинансирование.

Для кого разрабатывался личный кабинет?

Функциональность системы дает возможность пользоваться ею различным категориям пользователей (субъектов):

- Рядовые граждане.

- Физические лица (предприятия, компании, организации коммерческие и некоммерческие).

- Финансовые учреждения.

- Акционеры и инвесторы.

Для удобства сегмент бизнеса разделен на подкатегории (крупный, средний, малый). Такая классификация позволила добиться максимальной универсальности. Бонусные программы разработаны для каждой из категорий пользователей.

Бонусные программы разработаны для каждой из категорий пользователей.

Безопасность личного кабинета

Банка Москвы провел колоссальную работу, чтобы обезопасить деньги клиентов от посягательств недоброжелателей. Для этого можно использовать электронную подпись для входа в систему. СМС-код – дополнительная мера безопасности, гарантирующая, что никто посторонний не сможет в него войти.

СМС-оповещения – средство, позволяющее контролировать передвижения денег по счетам. И как только производится какая-нибудь транзакция или иное действие с картами и счетами, пользователь мгновенно узнает об этом, и имеет возможность заблокировать продукты, если эти действия несанкционированны.

ЕС должен ввести санкции против Сбербанка и других российских банков, поскольку он обдумывает запрет на российскую нефть и газ

Европейский союз (ЕС) энергично отреагировал на агрессию Владимира Путина в Украине, направленную на подрыв финансовой системы и экономики России. Прекращение импорта в ЕС российских углеводородов стало бы важным следующим шагом и является абсолютным приоритетом. Но другие действия могут и должны быть предприняты сейчас, пока обсуждаются запреты на нефть и газ. В частности, ЕС должен распространить жесткие санкции на большинство или все крупнейшие российские банки, в том числе на крупнейший, играющий центральную роль в российской финансовой системе, Сбербанк. У ЕС нет веской причины не сделать это немедленно.

Прекращение импорта в ЕС российских углеводородов стало бы важным следующим шагом и является абсолютным приоритетом. Но другие действия могут и должны быть предприняты сейчас, пока обсуждаются запреты на нефть и газ. В частности, ЕС должен распространить жесткие санкции на большинство или все крупнейшие российские банки, в том числе на крупнейший, играющий центральную роль в российской финансовой системе, Сбербанк. У ЕС нет веской причины не сделать это немедленно.

6 апреля Министерство финансов США объявило о введении полных «блокирующих» санкций в отношении Сбербанка и Альфа-Банка, четвертого по величине банка России, что означает, что американские организации не могут проводить с ними какие-либо операции, а их активы в США заморожены. Вместе с предыдущими действиями, объявленными 22 и 24 февраля, это действие в значительной степени или полностью запрещает шести из 10 крупнейших российских банков, на которые приходится более 60 процентов всех банковских активов России, проводить любые операции, подпадающие под юрисдикцию США. Хотя Соединенные Штаты могли бы сделать еще больше, их действия намного больше, чем эквивалентные действия ЕС. Из тех же 10 крупнейших банков (не считая Центрального банка России) ЕС заблокировал только четыре (не считая Сбербанка и Альфа-банка), что составляет лишь четверть всех банковских активов России, как показано на рисунке.

Хотя Соединенные Штаты могли бы сделать еще больше, их действия намного больше, чем эквивалентные действия ЕС. Из тех же 10 крупнейших банков (не считая Центрального банка России) ЕС заблокировал только четыре (не считая Сбербанка и Альфа-банка), что составляет лишь четверть всех банковских активов России, как показано на рисунке.

Понятие о робости европейцев в отношении банковских санкций может показаться неуместным, учитывая, что ЕС справедливо хвалили за его смелые действия на финансовом фронте всего через два дня после вторжения России в Украину 24 февраля. Санкции в отношении Центрального банка Россия, примененная ЕС вместе с Соединенными Штатами, Великобританией, Канадой, Японией и другими юрисдикциями, разрушила миф о финансовой «крепости Россия» и вынудила центральный банк повысить директивные ставки и ввести контроль за движением капитала, с серьезные негативные последствия для российского кредита и перспектив роста, несмотря на целеустремленные усилия России по укреплению рубля.

Однако, когда дело доходит до отдельных банков, ЕС пока сосредоточил свой финансовый огонь только на семи российских финансовых учреждениях: ВТБ (второй по величине банк России по активам на октябрь 2021 г.), Промсвязьбанк (№6), Открытие ( №8), Совкомбанк (№9), Банк Россия (№16), Новикомбанк (№24) и инвестиционная компания ВЭБ.РФ, которая не имеет банковской лицензии, но имеет активы, которые позволили бы ей войти в топ-10, если бы это было. Три из них были объектами блокирующих санкций ЕС 23 февраля, за день до вторжения. Затем, 1 марта , ЕС исключил всех семерых из доступа к SWIFT, глобальной системе обмена платежными сообщениями, базирующейся в Бельгии. (Три белорусских банка были добавлены через неделю.) Наконец, 8 апреля оставшиеся четыре также попали под санкции полной блокировки, что положило конец довольно бессмысленной лазейке, позволившей продолжить корреспондентское банковское обслуживание без использования SWIFT. Эти санкции были введены всем ЕС (фактически Европейской экономической зоной), а не только зоной евро. Но они оставляют нетронутой большую часть российской банковской системы.

Но они оставляют нетронутой большую часть российской банковской системы.

Первоначальный раунд санкций в отношении центрального банка был беспрецедентным для страны такого размера и системного значения, как Россия, и, возможно, ЕС было уместно не добавлять дополнительный финансовый стресс в то же время из соображений финансовой стабильности. Однако эта мотивация благоразумия больше не применяется. Европейский центральный банк в своей роли органа банковского надзора еврозоны тщательно отслеживал возможные каналы заражения и в письме к европейским парламентариям от 6 апреля заявил, что в настоящее время нет причин для беспокойства в связи с рисками банков еврозоны в отношении России. Банки ЕС с крупными операциями в России либо сигнализировали о своем предстоящем уходе из страны, либо, в случае с Société Générale, объявили об этом. Учитывая все это, не похоже, чтобы усиление санкций ЕС в отношении отдельных российских банков существенно угрожало финансовой стабильности Европы.

Нынешняя позиция ЕС по сохранению значительных закупок российской нефти и газа также не является причиной для отсрочки такой интенсификации. Короче говоря, покупателям российских углеводородов из ЕС Сбербанк не нужен для покупки этого сырья. Они могут действовать через гораздо более узкий банковский канал, либо через один российский банк (крупный или малый), который не санкционирован для этой цели, либо даже через подсанкционный банк, использующий уполномоченный механизм, созданный в результате санкций, для разрешения операций с нефтью и газом. Этим банком может быть Газпромбанк (и/или его двоюродный брат Российский банк развития регионов, дочерняя компания Роснефти) или другое учреждение, которое может быть сочтено подходящим. Даже если предположить, что некоторые текущие контракты на поставку нефти или газа в настоящее время обслуживаются через Сбербанк (или «Альфа» или другой банк, который еще не был в санкционном списке ЕС), эти банковские отношения, предположительно, могут быть переданы другому учреждению без нарушения контракта. . Направление всех продаж энергии через одно утвержденное банковское учреждение (или их небольшое количество) будет иметь дополнительное преимущество, поскольку упростит мониторинг объемов по всему ЕС, повысив вероятность того, что государства-члены согласятся и будут придерживаться сокращений, если не ликвидации импорта.

Короче говоря, покупателям российских углеводородов из ЕС Сбербанк не нужен для покупки этого сырья. Они могут действовать через гораздо более узкий банковский канал, либо через один российский банк (крупный или малый), который не санкционирован для этой цели, либо даже через подсанкционный банк, использующий уполномоченный механизм, созданный в результате санкций, для разрешения операций с нефтью и газом. Этим банком может быть Газпромбанк (и/или его двоюродный брат Российский банк развития регионов, дочерняя компания Роснефти) или другое учреждение, которое может быть сочтено подходящим. Даже если предположить, что некоторые текущие контракты на поставку нефти или газа в настоящее время обслуживаются через Сбербанк (или «Альфа» или другой банк, который еще не был в санкционном списке ЕС), эти банковские отношения, предположительно, могут быть переданы другому учреждению без нарушения контракта. . Направление всех продаж энергии через одно утвержденное банковское учреждение (или их небольшое количество) будет иметь дополнительное преимущество, поскольку упростит мониторинг объемов по всему ЕС, повысив вероятность того, что государства-члены согласятся и будут придерживаться сокращений, если не ликвидации импорта. в ближайшем будущем.

в ближайшем будущем.

Если российские власти воспримут это как предлог для прекращения поставок, так тому и быть, но этот риск существует несмотря ни на что, даже несмотря на то, что проверка воли в конце марта по отдельной проблеме оплаты в рублях показывает, что он довольно низок. Чтобы предотвратить гуманитарный ущерб от санкций против банков и упредить российскую пропаганду, обвиняющую ЕС в мнимом таком воздействии, режим должен предусмотреть «гуманитарные каналы» — утвержденные объекты, созданные для облегчения продажи лекарств, медицинского оборудования и продуктов питания. — и сельскохозяйственные товары из ЕС в Россию. Для организаций из стран, не входящих в ЕС, могут быть предоставлены дополнительные каналы для продолжения покупок в России, даже если российский банк, участвовавший в сделке, был отключен от SWIFT; в этом случае им нужно будет всего лишь использовать другую, предположительно менее эффективную систему обмена сообщениями.

Введение блокирующих санкций в отношении Сбербанка и других крупных российских банков, которые в настоящее время не затронуты санкциями ЕС, а именно Альфа-банка, Россельхозбанка, Московского кредитного банка, Банка Санкт-Петербург, Тинькофф Банка и других, не может кардинально изменить ситуацию экономики России и, безусловно, было бы менее важным решением, чем прекращение закупок ЕС нефти и газа в России. Тем не менее, это создаст серьезные препятствия для до сих пор не санкционированного международного бизнеса для широкого круга экономических субъектов в России, а также затруднит для российских организаций обход некоторых других уже действующих санкций. Важно отметить, что это можно сделать без промедления и без больших затрат для ЕС или стран-единомышленников. Учитывая зверства, совершенные Россией, и нарушение ею основных европейских норм безопасности, гораздо больше риска делать слишком мало, чем делать слишком много.

Тем не менее, это создаст серьезные препятствия для до сих пор не санкционированного международного бизнеса для широкого круга экономических субъектов в России, а также затруднит для российских организаций обход некоторых других уже действующих санкций. Важно отметить, что это можно сделать без промедления и без больших затрат для ЕС или стран-единомышленников. Учитывая зверства, совершенные Россией, и нарушение ею основных европейских норм безопасности, гораздо больше риска делать слишком мало, чем делать слишком много.

* Джошуа Киршенбаум (Joshua Kirschenbaum) — специалист по соблюдению нормативных требований в региональном банке в Лос-Анджелесе, а также внештатный сотрудник Альянса за обеспечение демократии Немецкого фонда Маршалла. Он пишет в личном качестве.

Россия спасает банк «Открытие» в ходе одной из крупнейших в своей истории операций по оказанию помощи.

Филиал банка «Открытие», одного из крупнейших частных кредиторов России, в центре Москвы.

Андрей Махонин | Contributor

Во вторник центральный банк России начал одну из самых масштабных программ по спасению банков в своей истории, заявив, что спасет проблемную частную кредиторскую компанию «Открытие», у которой на фоне беспокойства по поводу ее кредитного портфеля наблюдается продолжительное изъятие депозитов.

Центральный банк заявил, что планирует привлечь собственные средства, чтобы стать крупным инвестором в «Открытие», седьмой по размеру активов банк страны, согласно данным «Интерфакса».

Спасение, скорее всего, усилит тревогу по поводу состояния российского банковского сектора в целом, породив слухи о том, что аналогичные проблемы могут возникнуть и у других крупных банков. Это также поднимает вопросы о надзорной деятельности центрального банка.

«Открытие» — крупнейший в стране частный кредитор по размеру активов, согласно данным «Интерфакса» за второй квартал, а некоторые из его акционеров связаны с крупными государственными структурами, что побудило некоторых аналитиков полагать, что оно слишком велико и влиятельно, чтобы его можно было допустить. потерпеть неудачу.

потерпеть неудачу.

«С одной стороны, комментарий Центробанка (по «Открытию») является облегчением для рынка», — сказал Дмитрий Полевой, главный экономист ING Bank в Москве.

«С другой стороны, общая ситуация и действия ЦБ вызывают вопросы о качестве надзора ЦБ за одним из крупнейших системообразующих кредиторов России».

Центральный банк не сообщил, сколько он потратил на спасение, но сообщил, что планирует получить минимум 75% акций после оценки финансового положения «Открытия». До сих пор крупнейшая банковская помощь в России была 39Спасение Банка Москвы на 5 миллиардов рублей (6,7 миллиарда долларов) в 2011 году, который в то время был пятым по величине кредитором в России по размеру активов.

Банк «Открытие», входящий в более широкую группу «Открытие», в последние годы быстро рос, скупая такие банки, как Номос, непенсионные фонды и страховые компании и даже алмазный бизнес российской нефтедобывающей компании «Лукойл».

Но Дмитрий Тулин, первый заместитель председателя Центробанка, заявил на брифинге, что его деловая практика вызывает сомнения.

«Это (расширение) было профинансировано за счет займов, и основные риски были взяты на себя», — сказал он. «Операции банка связаны с высокими рисками и нуждаются в серьезных изменениях».

Тулин, занявший должность в центральном банке, курирующем банковский сектор страны, в октябре 2016 года, сказал, что не ожидает потрясений в более широком банковском секторе в ближайшем будущем.

Он сказал, что центральный банк знал о проблемах «Открытия» еще до того, как он начал контролировать сектор.

Теперь регулирующий орган оценит резервы и капитал банка, и этот процесс займет до трех месяцев. Если капитал банка будет признан убыточным, акционеры «Открытия» полностью потеряют права собственности.

«Капитал, указанный в (предыдущих) отчетах, кажется, был значительно выше, чем на самом деле», — сказал Тулин.

Согласно последним финансовым отчетам «Открытия», за 2016 год коэффициент неработающих кредитов компании составлял 7,5%, а капитал первого уровня составлял 12,3%, что сопоставимо с показателем крупнейшего кредитора страны Сбербанка.

Его показатель достаточности капитала, последний раз раскрываемый по состоянию на 1 августа в соответствии с российскими стандартами бухгалтерского учета, был выше требований центрального банка.

Центральный банк сообщил, что владельцы и руководители «Открытия» согласились сотрудничать, чтобы помочь восстановить баланс кредитора. Тем временем «Открытие» и его предприятия будут работать в обычном режиме, говорится в сообщении.

Открытие заявило, что приветствует спасение.

«Это позитивная новость для клиентов банка и всего банковского сектора», — говорится в сообщении управляющего директора Александра Дмитриева. «Хочу подчеркнуть, что акционеры банка сами обратились в центральный банк».

Центральный банк пытается очистить банковский сектор, закрывая банки, которые, по его мнению, представляют риск для системы. В прошлом месяце он отозвал лицензию у банка «Югра», входящего в топ-20 кредиторов, после того, как заявил, что сфальсифицировал свои счета.

О проблемах «Открытия» стало известно в начале июля после того, как прокремлевское рейтинговое агентство АКРА присвоило кредитору рейтинг BBB-, сославшись на «низкое качество его кредитного портфеля».

Инвесторы начали продавать акции «Открытия» в этом месяце, и вскоре после этого агентство Moody’s поставило рейтинги на пересмотр с целью возможного понижения, заявив, что оно обеспокоено «повышенной волатильностью депозитов клиентов банка, что оказывает давление на его позицию ликвидности».

В июне и июле депозиты клиентов «Открытия» сократились на 435 млрд рублей (7,40 млрд долларов), что составляет 18% от совокупных обязательств банка на 1 июня, сообщает Moody’s.

Центробанк сообщил, что корпоративные клиенты вывели из банка 389 миллиардов рублей в период с 3 июля по 24 августа, еще 139 миллиардов вывели розничные клиенты.

Рублевая ликвидность на российском межбанковском рынке неожиданно выросла в этом месяце, так как банковский сектор начал больше заимствовать у центрального банка, что рассматривается как симптом ухудшения доверия к рынку межбанковского кредитования.