Содержание

вход в личный кабинет, официальный сайт

Опубликовано: Автор: Максим Бондаренко

ВТБ – надежный банк страны, который занимает лидирующие позиции. Предлагает полный спектр услуг, что делает сотрудничество более комфортным. В организации можно оформить кредит наличными, кредит на товар на выгодных условиях, оформить ипотечное кредитование, подать заявку на оформление вклада, открывать счета и прочее. Для комфорта имеется личный аккаунт. Чтобы дистанционно контактировать с учреждением, необходимо произвести вход в официальный личный кабинет «ВТБ Онлайн».

Войти в личный кабинет

Содержание

- Регистрация личного кабинета

- Вход в личный кабинет

- Восстановление доступа

- Возможности ЛК

- Мобильное приложение

- Контакты

Регистрация личного кабинета

Для полноценного онлайн контакта с учреждением необходимо зарегистрироваться на официальном сайте. Однако, получить доступ в личный аккаунт могут только действующие клиенты банка. Для этого необходимо иметь карту либо открытый счет.

Однако, получить доступ в личный аккаунт могут только действующие клиенты банка. Для этого необходимо иметь карту либо открытый счет.

Но банк заботится о каждом клиенте, поэтому позволяет стать им в дистанционном режиме. Сделать это можно так:

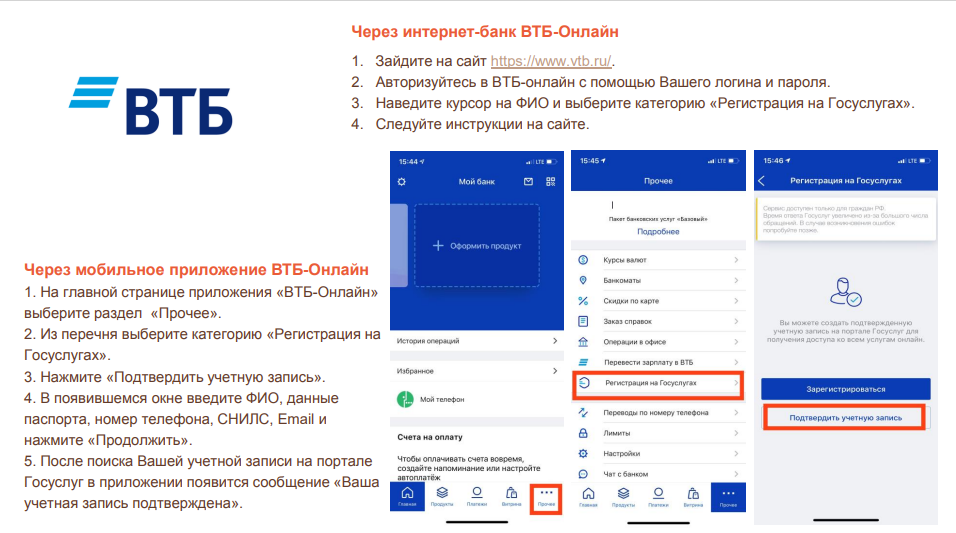

- Зайти на официальный портал https://www.vtb.ru/ и в верхней части нажать «ВТБ Онлайн».

- Далее открывается форма авторизации, в которой выбрать «Стать клиентом». Ознакомиться с представленными условиями и нажать на «Перейти на госуслуги».

- Войти на портал с логином и паролем, и пройти подтверждение личности. Осуществляется удаленная идентификация, делается фото и записывается образец голоса.

- После заполнить анкету, придумать логин для входа в ВТБ Онлайн. Подтвердить подписание документов, и можно осуществлять вход в личный кабинет.

Если же человек не имеет учетного аккаунта на Госуслугах либо нет биометрии, то пойти в отделение с паспортом, подтвердить личность и можно получать услуги удаленно.

Войти в личный кабинет

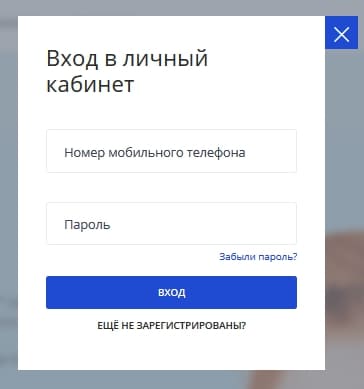

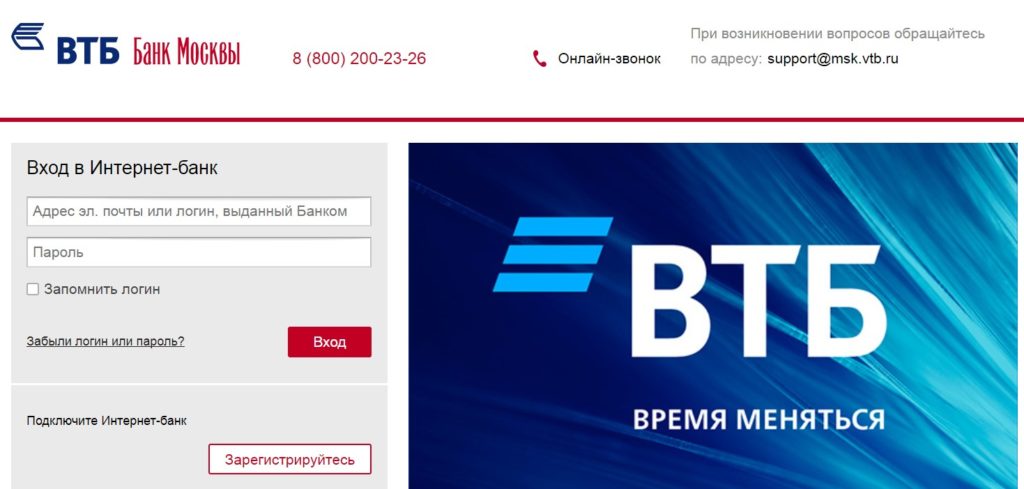

Вход в личный кабинет

Чтобы удаленно контактировать с ВТБ Онлайн, необходимо зайти в личный кабинет. Сделать это так:

- перейти на официальный сайт https://www.vtb.ru/;

- вверху выбрать «ВТБ онлайн»;

- далее указать способ входа: телефон, карта, логин;

- заполнить запрашиваемые данные;

- нажать «Войти».

Если есть сложности с авторизацией, то можно воспользоваться подсказкой. На портале клиент прибывает некоторый промежуток времени, что сделано с целью защиты аккаунта от мошеннических действий.

Восстановление доступа

Иногда люди забывают данные, которые придумали для входа в личный кабинет. Но страшного в этом ничего нет, так как ВТБ Онлайн предлагает функцию восстановления данных. Чтобы воспользоваться предлагаемой услугой, необходимо:

- перейти на страницу входа https://online.vtb.ru/back;

- кликнуть «Восстановить пароль»;

- заполнить номер карты либо логин;

- нажать «Продолжить».

В СМС будет получен временный код доступа для входа в личный кабинет. Также восстановить доступ можно через банкомат либо отделение банка.

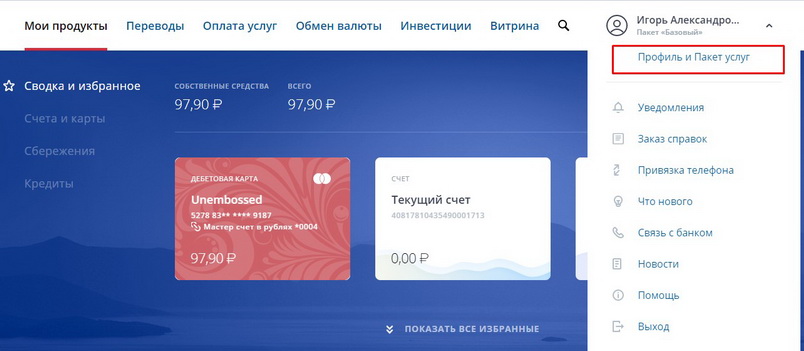

Возможности ЛК

Личный кабинет ВТБ Онлайн – это практичный вариант контакта банка с клиентами. Личный аккаунт открывает возможности:

- удаленное управление карточками и счетами;

- отправка средств с одной карты на другую либо на счет;

- отправка денег на карты других организаций;

- оплата любых видов услуг;

- подача онлайн заявки на получение кредитных средств либо открытие вклада;

- оплата кредитной задолженности;

- просмотр акционных предложений;

- принятие участия в акциях;

- получение специальных предложений зарплатным клиентам;

- изучение курса валют;

- просмотр карты отделений и банкоматов для выбора ближайшего;

- осуществление денежных переводов;

- поддержка контакта с представителями и прочее.

Личный аккаунт доступен пользователям в любое время суток.

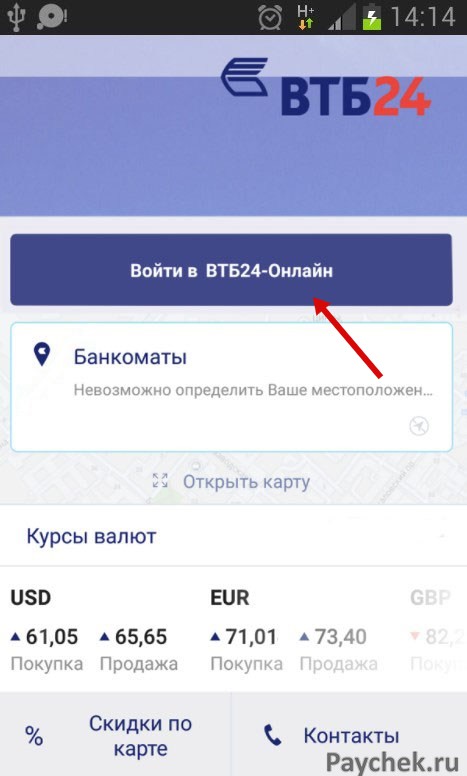

Мобильное приложение

Для быстрого удаленного контакта ВТБ Онлайн имеет программу на мобильный. Загрузить ее можно непосредственно с официального портала либо через магазины AppStore и Плеймаркет. Здесь доступен идентичный функционала, что и в компьютерной версии. Вход производится по ранее полученным данным.

Контакты

Иногда у клиентов могут появляться вопросы либо сложности. Касаться они могут банально как регистрации и входа, так и использования услуг. Чтобы ни произошло, связаться с ВТБ Онлайн можно так:

- горячая линия: 1000 бесплатно с мобильного;

- телефон поддержки: 8-800-100-24-24;

- звонок с сайта;

- электронная почта: [email protected];

- онлайн чат.

Для быстрого решения вопроса обратиться по указанным номерам. Операторы оперативно отвечают на вопросы, помогают решить проблему любого характера.

Если нет возможности сделать звонок, то заказать его с портала. Для этого на главной страничке в меню найти раздел «Все контакты банка». Далее нажать «Звонок с сайта». Потребуется дать доступ к использованию микрофона, чтобы произвести звонок.

Далее нажать «Звонок с сайта». Потребуется дать доступ к использованию микрофона, чтобы произвести звонок.

Еще один вариант – это составление обращения и отправка на e-mail. Потребуется грамотно составить обращение с указанием причины, и при необходимости прикрепить файлы. Это поможет получить скорый ответ. Он поступает на исходный адрес клиента в течение 24 часов.

Также для быстрого контакта можно написать обращение в чат. Для этого кликнуть на окошко со значком чата. В графе задать непосредственно вопрос, дождаться включения в диалог оператора.

Преодоление разрыва с возвратным финансированием поставщика

Что такое возвратное финансирование поставщиком?

Финансирование с возвратом от поставщика (ВТБ) или финансирование поставщиком все чаще становится распространенным инструментом, используемым автомобильными дилерами для закрытия сделок по приобретению. В свете недавнего кризиса, вызванного COVID-19, кредиты ВТБ также стали важной заменой традиционному банковскому финансированию, позволяя дилерам продолжать заключать сделки; однако довольно часто случается так, что либо продавец, либо покупатель неправильно понимают цель и, самое главное, ценность, которую приносит финансирование ВТБ.

В свете недавнего кризиса, вызванного COVID-19, кредиты ВТБ также стали важной заменой традиционному банковскому финансированию, позволяя дилерам продолжать заключать сделки; однако довольно часто случается так, что либо продавец, либо покупатель неправильно понимают цель и, самое главное, ценность, которую приносит финансирование ВТБ.

Финансирование ВТБ происходит, когда продавец становится «банком» и финансирует часть сделки, предоставляя кредит на тех же условиях, что и в обычном банке.

Эта статья поможет демистифицировать и объяснить, как работает финансирование ВТБ и когда его следует использовать, чтобы ускорить заключение сделок и повысить ценность для продавца.

Ключевые компоненты

Основываясь на нашем опыте консультирования по более чем 240 дилерским сделкам на рынках Северной Америки и заключенным сделкам на сумму более 2 миллиардов долларов США, мы определили ключевые термины и аспекты, необходимые для полного понимания финансирования ВТБ.

Размер: Кредиты ВТБ могут составлять от 10 до 25% от стоимости покупки репутации. В связи с COVID-19, хотя репутация дилеров, возможно, не снизилась так сильно, как первоначально предполагалось, в сделках теперь наблюдаются гораздо более крупные кредиты ВТБ, чтобы учесть неопределенность на рынке.

Обеспечение: Все кредиты ВТБ имеют ранг ниже приоритетного банка или финансового учреждения, которое обычно занимает первое место в бизнесе благодаря плановому финансированию, операционной кредитной линии или приоритетному срочному кредиту. Чтобы защитить стоимость ВТБ, продавец должен был отставать от банка и либо занимать второе место в собственности, либо второе обвинение в бизнесе, подкрепленное залогом акций.

В некоторых случаях, если продавец, владеющий векселем, требует дополнительных гарантий, для поддержки ВТБ может также потребоваться личная гарантия от покупателя. Важный аспект, который следует понимать, заключается в том, что может последовать определенное «перетягивание каната»: чем больше продавец запрашивает в качестве обеспечения, тем меньше банк может использовать; таким образом, что приводит к более низкой предлагаемой ссуды. Консультирование по безопасности ВТБ может быть очень сложным, и DSMA может помочь вам пройти эти переговоры в качестве вашего консультанта по слияниям и поглощениям вместе с доверенным юрисконсультом.

Консультирование по безопасности ВТБ может быть очень сложным, и DSMA может помочь вам пройти эти переговоры в качестве вашего консультанта по слияниям и поглощениям вместе с доверенным юрисконсультом.

Процентные ставки: На текущем рынке продавцы будут рассчитывать на доход от 3% до 6% годовых, в основном в зависимости от размера кредита ВТБ, а также качества дилерского центра и потенциального покупателя. . Как правило, проценты (и амортизация) выплачиваются ежеквартально или ежегодно. В очень редких случаях часть процентов также может быть капитализирована или «перенесена» на непогашенную основную сумму, а не выплачена наличными авансом. Эта концепция называется единовременным платежом в конце срока.

Амортизация: Одним из наиболее неправильно понимаемых компонентов финансирования ВТБ является амортизация кредита. Продавцы, естественно, хотят получать деньги быстрее, тогда как покупатели предпочитают оставить как можно больше денег в компании после закрытия сделки. Как правило, кредиты ВТБ в сфере автосалонов обычно амортизируются с первого года и возвращаются в течение 2–4 лет. В этом отношении отрасль уникальна, так как кредиты ВТБ имеют гораздо более короткие сроки погашения по сравнению с другими отраслями. Наша команда также консультировала сделки с участием производственных и транспортных компаний, а кредиты ВТБ являются безамортизируемыми (т.е. только процентными) в течение первых 2-3 лет, а остаток либо полностью выплачивается в конце срока, либо амортизируется в течение последние два года срока.

Как правило, кредиты ВТБ в сфере автосалонов обычно амортизируются с первого года и возвращаются в течение 2–4 лет. В этом отношении отрасль уникальна, так как кредиты ВТБ имеют гораздо более короткие сроки погашения по сравнению с другими отраслями. Наша команда также консультировала сделки с участием производственных и транспортных компаний, а кредиты ВТБ являются безамортизируемыми (т.е. только процентными) в течение первых 2-3 лет, а остаток либо полностью выплачивается в конце срока, либо амортизируется в течение последние два года срока.

Дополнительная защита: Другими упущенными из виду аспектами финансирования ВТБ являются финансовая отчетность и кредитные ковенанты.

Подобно традиционному банку или финансовому учреждению, продавец может выразить определенную обеспокоенность в отношении платежеспособности нового покупателя и может запросить дополнительную защиту для обеспечения сохранности своего кредита. Финансовая отчетность, как правило, на ежегодной основе, может потребоваться от нового покупателя, чтобы гарантировать, что бизнес продолжает работать хорошо, позволяя при этом продавцу оставаться в курсе последних событий и предлагать вернуться к операции на консультационной основе, если бизнес в конечном итоге поправится. неэффективны.

неэффективны.

В редких случаях, когда размер кредита ВТБ является значительным (> 25% сделки), продавец может также договориться о ковенанте кредитного плеча, что ограничивает нового покупателя от взятия большего долга и увеличивает риск для баланс после закрытия. Нарушение ковенантов может быть обеспечено за счет ускорения погашения кредита, если новый покупатель не соблюдает условия. Если новый покупатель возьмет на себя больше долга, продавец получит дополнительные выплаты раньше, что снизит их общий риск.

Взгляд покупателя

В большинстве случаев кредит ВТБ является более дешевой альтернативой банковскому финансированию. Независимо от того, обеспечена ли записка имуществом или деловой репутацией бизнеса, ставки в размере 3-7% сравнительно намного дешевле, чем сторонние альтернативные кредиты стоимостью 10% и более. Обратной стороной этого более дешевого тарифа является более короткая амортизация. Большинство старших банков амортизируют свои кредиты в течение 5-7 лет, в то время как кредиты ВТБ амортизируются в течение 2-4 лет, а это означает, что деньги в долг обходятся дешевле, но должны быть возвращены быстрее. Это важно отметить, потому что чем быстрее происходит амортизация, тем меньше старший банк готов кредитовать транзакцию. Мы рекомендуем покупателям попытаться договориться о процентном периоде, гарантируя, что денежный поток бизнеса не будет обременен краткосрочной амортизацией.

Это важно отметить, потому что чем быстрее происходит амортизация, тем меньше старший банк готов кредитовать транзакцию. Мы рекомендуем покупателям попытаться договориться о процентном периоде, гарантируя, что денежный поток бизнеса не будет обременен краткосрочной амортизацией.

Другим важным компонентом является безопасность. В большинстве сделок с автомобильными дилерами продавец хочет обезопасить ВТБ от имущества, которое представляет собой проблему. Чем больше сумма кредита ВТБ, тем меньше у первичной финансовой организации возможностей для залога имущества; другими словами, тем меньше покупатель может занять. В других отраслях продавцу достаточно обеспечения безопасности бизнеса, однако в автомобильном секторе гарантии деловой репутации обычно недостаточно для продавца, поэтому во время переговоров о безопасности ВТБ обычно происходят двусторонние переговоры. Одно из распространенных решений, с которым мы столкнулись, — это частичное обеспечение собственности, а остальная часть поддерживается залогом акций и комиссией за бизнес.

Точка зрения продавцов

Довольно часто стороны неправильно понимают цель финансирования ВТБ. Существует стигма, когда продавцы часто связывают покупателя, предлагающего финансирование ВТБ, с тем, что у него нет необходимых средств для закрытия сделки, и он недостаточно серьезен, чтобы совершить сделку.

На самом деле основная причина, по которой возникает финансирование ВТБ, связана со строгими правилами кредитования, которые банки навязывают покупателям, что приводит к «разрыву». Мы часто видим это в сделках, когда дилерский центр приносит небольшую прибыль или находится в безубыточной позиции, но с сильным потенциалом роста. У банков нет желания финансировать значительную часть базы активов, и они требуют от покупателя высокого уровня собственного капитала в части оборотного капитала, в результате чего для финансирования деловой репутации практически не остается средств. Проще говоря, кредит ВТБ «преодолевает» разрыв, позволяя продавцу реализовать желаемую цену выхода, помогая покупателю финансировать разрыв за пределами традиционных банков. Несмотря на то, что существует реальный риск, связанный с закрытием кредита после сделки, с надлежащим советом продавца ваш доверенный советник может легко проверить и квалифицировать покупателя, чтобы убедиться, что вы, как продавец, ссужаете свои деньги нужному человеку. .

Несмотря на то, что существует реальный риск, связанный с закрытием кредита после сделки, с надлежащим советом продавца ваш доверенный советник может легко проверить и квалифицировать покупателя, чтобы убедиться, что вы, как продавец, ссужаете свои деньги нужному человеку. .

Наконец, мы часто видим, как наши успешные продавцы пытаются решить, как реинвестировать свои доходы от продажи, обычно решая инвестировать в фирму по управлению капиталом, которая взимает с них ежегодную комиссию в размере 1-1,5% от вложенных денег. При правильном согласовании кредит ВТБ является отличной альтернативой для того, чтобы часть вашей выручки была инвестирована после продажи с годовой доходностью 5-7% без каких-либо комиссий за управление. Полученный процентный доход следует рассматривать не как негатив, а скорее как инвестиционную альтернативу. Еще раз повторим, что структурирование кредита ВТБ авансом с обеспечением является неотъемлемой частью того, почему такой консультант, как DSMA, повышает ценность вашей сделки, позволяя вам получать стабильную доходность после продажи.

Заключение

Таким образом, кредиты ВТБ все чаще становятся распространенным компонентом дилерских сделок по слияниям и поглощениям, позволяя покупателям финансировать разрыв в своих сделках, гарантируя при этом, что продавцам гораздо легче достичь целевого числа выхода. В то время как сегодня большинству дилеров может не хватать четкого понимания различных структур финансирования ВТБ и рычагов, которые можно использовать, обращение за надлежащей профессиональной консультацией с помощью советника по слияниям и поглощениям в автомобильной отрасли позволяет продавцам контролировать ожидания и обучать покупателей тому, что требуется для структурирования. кредит ВТБ на честной и конкурентной основе. DSMA завершила более 240 транзакций с рядом из них, включая компонент ВТБ, наш опыт помогает нам наилучшим образом структурировать вашу сделку, чтобы максимизировать сумму доступного банковского долга и обеспечить лучшую цену для вас. Пожалуйста, свяжитесь с любой нашей командой профессионалов, чтобы узнать больше.

ВТБ и Почта России расширяют розницу

Дмитрий Руденко, |

По словам его председателя, новый банк, созданный ВТБ в партнерстве с почтовой службой России, к 2023 году будет иметь 20 млн клиентов и войдет в топ-20 в стране по размеру активов.

Дмитрий Руденко в эксклюзивном интервью Euromoney заявил, что Почта Банк улучшит проникновение банковских услуг в Россию. «Это решит проблему доступности финансовых услуг по всей России, включая самые отдаленные ее уголки», — говорит он.

Для российского правительства создание банка на базе почты — «социально значимая задача», говорит Руденко. «Это возможность привлечения средств, которые население хранит в наличной форме, в национальную экономику, а также повышение финансовой грамотности», — говорит он.

Почта Банк, который должен начать работу в марте, будет основан на убыточном розничном бренде ВТБ Лето Банк. ВТБ будет владеть 50% плюс одна акция нового кредитора, а оставшаяся часть будет принадлежать «Почте России».

Банк будет предоставлять полный спектр розничных услуг, за исключением ипотеки, и будет предлагать возможности продвижения продуктов других дочерних компаний ВТБ, таких как страховые и пенсионные фонды, говорит Руденко.

Первые отделения Почты России откроются в отделениях Почты России в Москве, Волгограде и Пензе в марте, а к концу года Почта Банк будет представлен в 3500 почтовых отделениях по всей России. К 2024 году банк планирует иметь офисы в 15 000 населенных пунктов и предоставлять базовые финансовые услуги во всей сети Почты России, насчитывающей 42 000 отделений.

Это даст Почта Банку даже более широкий охват, чем Сбербанк, крупнейший в России розничный кредитор, у которого 16 342 отделения. Руденко сказал, что это даст банку уникальное преимущество. «Все в России хотя бы раз в год посещают почту — заплатить штраф, забрать письмо из налоговой, отправить или получить посылку», — говорит он.

«Все в России хотя бы раз в год посещают почту — заплатить штраф, забрать письмо из налоговой, отправить или получить посылку», — говорит он.

Руденко добавил, что ключевым рынком для нового банка станут пенсионеры, традиционно являющиеся одними из самых постоянных пользователей отделений «Почты России». «Через 8–10 лет доля пенсионеров в клиентской базе Почта Банка должна достичь 30%, — говорит он. «Для этой категории будут разработаны специальные финансовые решения».

Молодым клиентам также будут предлагаться такие продукты, как студенческие кредиты. Кроме того, Почта Банк обещает развивать современные платформы мобильного и онлайн-банкинга.

По словам Руденко, к 2024 году банк рассчитывает иметь активы в размере 600 млрд рандов (7,9 млрд долларов США) и получать годовую прибыль в размере 20 млрд рандов. «Мы хотели бы стать одним из первых трех банков, которые будут рассматривать клиенты», — говорит он.

Почта Банк — это последняя попытка создать банк в составе Почты России. Идея впервые обсуждалась 15 лет назад, но предыдущие проекты не были реализованы. Руденко говорит, что основным драйвером создания Почта Банка стало назначение в 2013 году новой управленческой команды «Почты России» во главе с генеральным директором Дмитрием Страшновым.

Идея впервые обсуждалась 15 лет назад, но предыдущие проекты не были реализованы. Руденко говорит, что основным драйвером создания Почта Банка стало назначение в 2013 году новой управленческой команды «Почты России» во главе с генеральным директором Дмитрием Страшновым.

Смена руководства была частью более широкой реорганизации Почты России с целью улучшения сервиса и снижения эффективности. Руденко говорит, что одной из причин создания Почтового банка было обеспечение «стабильного дохода, необходимого для реализации почтовой реформы». ВТБ должен перевести Почте России 60 миллиардов рублей в течение следующих шести лет.

Реакция на запуск Почта Банка неоднозначна. Некоторые аналитики отмечают, что банку придется бороться с все еще высоким уровнем недоверия к почтовой службе среди российских потребителей. «Почта России — огромный и медлительный зверь, которого в своей жизни я стараюсь по возможности избегать», — говорит один из них. «Это заставляет меня довольно скептически относиться к проекту».

Ольга Найденова, банковский аналитик Финансовой группы БКС в Москве, согласна с тем, что бренд «Почты России» «не силен», но отмечает, что у компании есть «значимые активы».

Она говорит: «У них есть огромная сеть филиалов, которую они все равно поддерживают, так что, возможно, это могло бы обеспечить хороший доступ к новой клиентской базе»,

Вопреки здравому смыслу она добавляет, что эта инициатива может пойти на пользу Сбербанку. «Это создаст некоторую конкуренцию в отдаленных районах и отдельных сегментах», — говорит она. «Однако это также может позволить Сбербанку закрыть некоторые неэффективные отделения, которые он ранее был вынужден оставить открытыми».

Филиалы

Сам Сбербанк, похоже, не обеспокоен созданием Почта Банка. Представитель банка говорит, что сеть отделений «Почты России» вряд ли станет конкурентным преимуществом, отметив, что у Сбербанка уже есть отделения почти везде, где он хочет.

Он добавляет, что в ближайшее время банк не ожидает, что Почта Банк станет серьезным конкурентом, отметив, что Сбербанк уже потратил пять лет и миллиарды рублей на модернизацию своей филиальной сети и создание современных цифровых платформ.