Содержание

Как отказаться от страховки по кредиту ВТБ?

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств. В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни. В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость. То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации. Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет. Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды. Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту. Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно. Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу. Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей. Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

- документы можно отправить заказным письмом с описью вложения либо передать лично.

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

После выдачи кредитных средств отказаться от услуги можно только у агента. Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис. Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Страхование ипотеки для ВТБ — оформить полис с выгодой в Ингосстрах

Преимущества страхования

в Ингосстрахе

Программы страхования

Виды страхования

Выбор зависит от требований банка

- Страхование имущества

Компенсация при повреждении или гибели конструктивных элементов недвижимости

- Страхование жизни и здоровья

Выплата кредита при утрате трудоспособности или гибели заемщика/созаемщика в результате несчастного случая

- Страхование титула

Возмещение при утрате права собственности на жилье из-за признания сделки недействительной

Вопросы и ответы

Вопросы и ответыЧто влияет на стоимость полиса?Страховой случайДокументыСтраховое покрытие

Что такое «страхование титула»?

Это страхование риска утраты права собственности. Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

Например, вы приобрели жилье на вторичном рынке. После этого выяснилось, что кроме продавца, долю в квартире имел его родственник. Он не давал согласия на продажу и после сделки обратился в суд. Суд признал сделку недействительной и потребовал вернуть жилье.

В таком случае при наличии полиса страхования титула страховая компания выплатит банку оставшийся долг по ипотеке.

Сколько действует договор ипотечного страхования?

Договор ипотечного страхования на практике заключается на один год либо на весь срок действия кредитного договора с ежегодным продлением.

Возможна ли отсрочка по уплате страховой премии?

Да, по соглашению сторон. При этом страховщик вправе направить страхователю требование о досрочной уплате отсроченной страховой премии. При неуплате отсроченной премии в течение 10 календарных дней с момента направления требования договор считается не вступившим в силу.

Как и где можно продлить договор или оплатить выставленный счет?

Продлить договор или оплатить выставленный счет можно онлайн на нашем сайте Ingos. ru в сервисах Продление и Оплата.

ru в сервисах Продление и Оплата.

Можно ли заменить выгодоприобретателя в течение действия договора?

Согласно условиям кредитного договора банк, являющийся держателем кредита или закладной, должен выступать выгодоприобретателем по всем видам страхования.

В случае, если кредит (закладная) выкупается другим финансовым учреждением, выгодоприобретатель по полису изменяется автоматически, никаких дополнительных уведомлений или соглашений между сторонами не требуется. Если же меняется кредитующий банк (при рефинансировании), тогда необходимо обратиться в страховую компанию для перезаключения договора страхования.

Можно ли сделать перерасчет стоимости в течение льготного периода или в середине года при досрочном частичном погашение кредита?

Частично досрочное погашение возможно только на дату пролонгации или очередного взноса. Досрочные погашения в течение года будут учтены и пересчитаны на следующий год страхования. Перерасчету подлежат очередные неоплаченные взносы.

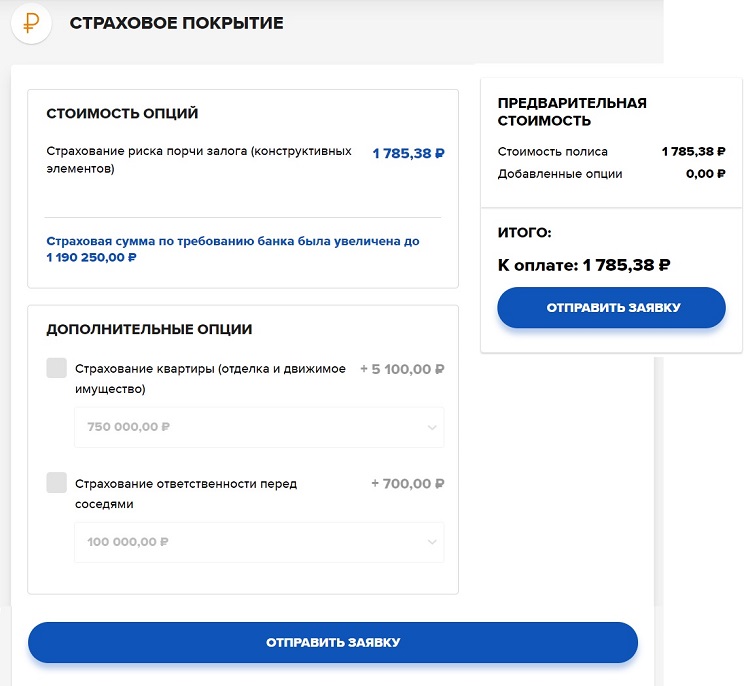

На стоимость полиса комплексного ипотечного страхования влияют:

- Размер страхового покрытия (определяется банком)

- Размер ипотечного кредита

- Количество и характер предыдущих сделок по объекту недвижимости (при страховании титула).

- Вид объекта недвижимости (квартира, дом и т.д.), материал стен и перекрытий, износ конструкций.

- Возраст и пол заемщика/созаемщика, состояние здоровья, профессия заемщика (при страховании жизни и здоровья)

Важно!

Страховой тариф по программе комплексного ипотечного страхования формируется из суммы тарифов по всем видам страхования, входящим в программу.

Действия при страховом случае

- Сообщите о произошедшем в Ингосстрах любым удобным способом.

- Заполните и направьте в Ингосстрах Извещение

о наступлении страхового события на e-mail: [email protected] или обратитесь в офис урегулирования в своем регионе - Получите в компетентных органах и предоставьте

в Ингосстрах документы, подтверждающие наступление страхового случая в соответствии с условиями вашего договора страхования

Подробнее

Страхование имущества

- Повреждение водой

- Пожар/взрыв

- Противоправные действия третьих лиц

- Падение на застрахованное имущество астрономических объектов, летательных аппаратов или их частей

- Другие риски по требованию банка

Сколько действует договор ипотечного страхования?

- Смерть заемщика / созаемщика

- Получение заемщиком / созаемщиком инвалидности I или II группы в результате болезни или несчастного случая

- Временная утрата трудоспособности заемщика/созаемщика в результате несчастного случая или болезни

Титульное страхование

- Прекращение права собственности

- Ограничение права собственности

Забота о клиентах

Страница была вам полезна?

Санкции США против ВТБ и Сбербанка направлены на подрыв экономики России

Санкции США в отношении двух крупнейших банков России являются самыми жесткими мерами против финансовой системы страны, но они оставляют бизнесу пространство для маневра, особенно в критически важном энергетическом секторе.

В четверг США отрезали два крупнейших российских банка от прямого доступа к доллару США, свернув их деятельность и создав угрозу экспортной экономике России. Государственные Сбербанк и ВТБ вместе владеют примерно половиной всех активов банковской системы и являются крупными кредиторами и поставщиками услуг для компаний в стране. По данным крупнейшего банка страны, каждая вторая компания в России имеет счет в Сбербанке.

Действия, скоординированные с союзниками в Великобритании и Европейском Союзе в ответ на вторжение в Украину, однако, не привели к полному отключению. По сути, действия будут больше похожи на песок в шестернях российской финансовой машины.

США предприняли различные шаги в отношении ВТБ и Сбербанка, а также создали исключения для платежей и переводов, связанных с ключевым энергетическим сектором России, а также для некоторых финансовых транзакций, чтобы предотвратить удар санкций по западным экономикам, которые уже борются с высокими ценами на энергоносители. .

Третий влиятельный игрок в России, Газпромбанк, аффилированный с государственной газовой монополией, избежал жестких санкций.

Президент Байден пообещал сделать президента Владимира Путина международным изгоем из-за вторжения в Украину.

Фото:

Аль Драго/Bloomberg News

В отдельных заявлениях Сбербанк и ВТБ заявили, что готовы справиться с санкциями. «Принятые ограничения не влияют на сохранность и доступность клиентских средств», — отметили в Сбербанке.

«Мы разработали несколько планов противодействия санкциям таким образом, чтобы минимизировать негативные последствия для наших клиентов», — сообщили в ВТБ. США также наложили санкции на двух руководителей ВТБ за близость к Кремлю. Генеральный директор ВТБ Андрей Костин уже попал под санкции в 2018 году.

Российские банки ежедневно проводят по всему миру валютные операции на сумму около 46 миллиардов долларов, 80% из которых осуществляются в долларах США, по данным Минфина США. По его словам, подавляющее большинство этих транзакций теперь будет сорвано.

США заявили, что немедленно заморозят все активы ВТБ, хранящиеся в финансовых учреждениях США, и запретят американским компаниям и частным лицам вести дела с российским банком, если на это не распространяется исключение.

Для Сбербанка санкции были более хирургическими, предписывая банкам США закрыть все корреспондентские или сквозные счета, которые они имеют в Сбербанке, фактически блокируя его доллар США.

Более мелкие российские банки также попали под санкции в четверг и ранее на этой неделе.

Западные страны ввели санкции против России после того, как президент Байден заявил, что Москва начала вторжение в Украину. Ожидается, что эти меры окажут ограниченное влияние на экономику России, но США и их союзники заявляют, что они посылают сильный сигнал. Фотокомпозиция: Эмили Сиу

Банки США по-прежнему могут участвовать в платежах, связанных с энергией, через банки, подпадающие под санкции, если они используют в качестве посредника банк третьей страны, не подпадающий под санкции. Список того, что относится к энергии, длинный: он охватывает добычу, производство, транспортировку и покупку нефти или других продуктов, способных производить энергию, включая уголь, древесину и уран.

Великобритания также отключила ВТБ, но воздержалась от принятия мер в отношении Сбербанка. Великобритания намерена позднее запретить всем крупным российским банкам доступ к британским финансовым рынкам, сообщил источник, знакомый с этим вопросом. В пятницу ЕС заявил, что отрежет 70% банковской системы России от международных финансовых рынков, но не уточнил.

В прошлом правительства США и Европы сопротивлялись полномасштабным санкциям в отношении этих банков из-за их важной роли в торговле. Это особенно проблематично для Европы, которая сильно зависит от газа из России. После аннексии Россией Крыма у Украины в 2014 году США и Европа резко ограничили возможности Сбербанка и ВТБ привлекать долги на Западе. С тех пор они обратились к внутреннему рынку России за облигационным финансированием.

Но банки являются ключевыми проводниками основного экспорта России в мир, организуя финансирование для своих клиентов и их иностранных партнеров и используя банки США для расчетов по операциям в долларах США.

В рамках своей деятельности и деятельности своих клиентов инвестиционно-банковские подразделения двух российских банков имеют клиринговые соглашения, кастодиальные соглашения и соглашения о торговле деривативами с банками США. JPMorgan Chase & Co. проводит сделки для ВТБ, а Citigroup Inc. имеет глобальное соглашение об услугах хранения с российским банком, согласно документам, поданным в Великобритании ВТБ Капитал, инвестиционно-банковским подразделением ВТБ.

Лондонская фондовая биржа в пятницу приостановила торги ВТБ Капитал на бирже.

Сбербанк имеет соглашение о торговле деривативами с Goldman Sachs Group Inc., заключенное в декабре 2021 года, и кастодиальные соглашения с Citigroup, которые были заключены совсем недавно, в 2019 году, как показывают документы Sberbank CIB U. K. Ltd. .

Взрывы, авиаудары, недоверие: нападение России на Украину

Российские войска продвигаются к Киеву, а жители столицы бегут или готовятся к нападению

Бойцы Обороны Украины получили оружие и боеприпасы в Киеве в пятницу.

Михаил Палинчак/EPA/Shutterstock

1 из 12

•••••

Представители трех американских банков отказались от комментариев. Goldman в своем годовом отчете, опубликованном в пятницу, сообщил о риске в отношении России на конец 2021 года на сумму около 1 миллиарда долларов. В нем говорится, что рыночный риск составляет 414 миллионов долларов, а кредитный риск через кредиты, внебиржевые деривативы и обеспеченную дебиторскую задолженность составляет 650 миллионов долларов.

У западных банков теперь есть месяц или больше, чтобы соблюдать новые санкции. Соблюдение санкционных требований стало обычной чертой ведения бизнеса, но правила могут быть сложными для интерпретации и применения. Невыполнение этого требования может дорого обойтись. В 2014 году BNP Paribas SA был вынужден заключить мировое соглашение с властями США на сумму 8,9 млрд долларов за нарушение санкций против Ирана, Кубы и Судана.

ВТБ и Сбербанк создали крупные лондонские операции более десяти лет назад, когда ряд российских компаний разместили акции в британском капитале.

В 2008 году ВТБ Капитал взял в аренду на 20 лет роскошные офисы через дорогу от Банка Англии и нанял сотни людей. Он отступил после предыдущих санкций и Brexit, и на конец 2020 года в нем работало 159 сотрудников. Сбербанк также управляет небольшим инвестиционным банком в Лондоне.

Напишите Патрисии Коусманн по адресу [email protected] и Марго Патрик по адресу [email protected]

Авторские права © Dow Jones & Company, Inc., 2022. Все права защищены. 87990cbe856818d5eddac44c7b1cdeb8

Появилось в печатном издании от 26 февраля 2022 г. под названием «Банковские санкции направлены на то, чтобы сосредоточить боль».

Investegate |ОАО Банк ВТБ Объявления

ОАО Банк ВТБ / Годовой финансовый отчет 17 марта 2016 г. / 07:54 CET/CEST Группа ВТБ объявляет результаты по МСФО за полный год 17 марта 2016 г. Банк ВТБ («ВТБ» или «Банк»), материнская компания Группы ВТБ («Группа»), сегодня публикует свою консолидированную финансовую отчетность вместе с заключением независимых аудиторов по данной отчетности за год, закончившийся 31 декабря 2015 года. Андрей Костин, Президент, Председатель Правления ВТБ, сказал: «В 2015 году устойчивая и гибкая бизнес-модель ВТБ помогла нам пережить еще один сложный год для российской экономики и банковского сектора. «В то же время устойчивый рост непроцентного дохода и строгий контроль над расходами помогли нам справиться с проблемами, связанными с гораздо более низкой рентабельностью, и добиться положительного результата как в четвертом квартале, так и в 2015 году». «В последнем квартале 2015 года мы наблюдали дальнейшее восстановление спроса на финансирование со стороны наших корпоративных клиентов, несмотря на продолжающуюся волатильность макроэкономических показателей. Наше постоянное внимание к расширению розничной франшизы привело к значительному притоку депозитов розничных клиентов, в то время как рост розничного кредитного портфеля был поддержан ипотечным кредитованием. Мы ожидаем, что недавно созданный Почта Банк еще больше укрепит розничный сегмент, который будет для нас важным направлением в будущем. «В 2014 году мы начали корректировать ассортимент наших продуктов, кредитную политику и процент одобрения по ключевым направлениям бизнеса, и мы продолжали этот консервативный подход в течение 2015 года, что позволило нам снизить отчисления в резервы и стоимость риска. «Корпоративная культура, ориентированная на эффективность, которую мы внедряем во всей Группе, принесла ощутимые результаты, включая годовое снижение расходов на персонал и административных расходов, несмотря на высокий уровень инфляции. «Мы также завершили год с гораздо более высокими коэффициентами достаточности капитала и здоровой позицией ликвидности, что дает нам хорошие возможности извлечь выгоду из улучшения экономических условий». ФИНАНСОВЫЕ И ПРОИЗВОДСТВЕННЫЕ ПОКАЗАТЕЛИ Отчет о прибылях и убытках

*Включает создание резерва под обесценение долговых финансовых активов и создание резерва под обесценение других активов, обязательств кредитного характера и судебных исков.

— Несмотря на сложную операционную среду, Группа получила чистую прибыль в размере 12,6 млрд руб. и 1,7 млрд руб. за 4 квартал 2015 г. и 2015 г. соответственно, чему способствовала высокая рентабельность корпоративно-инвестиционного бизнеса и розничного бизнеса. — Процентный доход Группы ВТБ увеличился на 30,4% по сравнению с 2015 годом до 1 100,9 млрд рублей в связи с повышением процентных ставок в России и ростом процентных активов Группы. В то же время после скачка ключевой ставки ЦБ РФ в декабре 2014 г. обязательства Группы переоценивались быстрее, чем активы, что привело к росту процентных расходов на 64,0% по сравнению с аналогичным периодом прошлого года до 803,1 млрд руб. в 2015 финансовом году. % в годовом исчислении чистого процентного дохода и привело к снижению чистой процентной маржи (ЧПМ) Группы до 2,6% в 2015 финансовом году по сравнению с 4,0% в 2014 финансовом году. продолжающаяся переоценка активов и обязательств позволила Группе улучшить чистую процентную маржу, которая достигла 3,2% в 4 квартале 2015 года по сравнению с 3,1% в 3 квартале 2015 года, 2,4% во 2 квартале 2015 года и 1,6% в 1 квартале 2015 года. — Сильные комиссионные возможности розничного бизнеса и транзакционного банкинга (в рамках корпоративно-инвестиционного банкинга и среднего корпоративного банкинга) позволили Группе получить рекордные квартальные и полные годовые чистые комиссионные доходы в размере 22,2 млрд руб. и 76,2 млрд руб. , соответственно, несмотря на приглушенную экономическую активность в течение года. — В 2015 финансовом году отчисления в резерв Группы составили 178,1 млрд рублей, что на 35,3% меньше, чем годом ранее. В 4 квартале 2015 г. отчисления в резервы Группы составили 41,2 млрд руб., что на 62,2% меньше, чем годом ранее. Стоимость риска Группы (переведенное в годовом исчислении отношение резерва под обесценение кредитов к средней сумме кредитов и авансов клиентам) составила 1,8% в 2015 финансовом году (1,6% в 4 квартале 2015 года) по сравнению с 3,4% в 2014 году (4,6% в 4 квартале 2014 года). — Корпоративная культура Группы, ориентированная на эффективность, помогла держать расходы под контролем, при этом все ключевые бизнес-направления приняли меры по сокращению затрат. Расходы на персонал и административные расходы снизились на 0,3% в годовом исчислении в 2015 финансовом году, несмотря на высокий уровень инфляции. Отношение затрат Группы к средним активам улучшилось до 1,8% в 2015 финансовом году с 2,2% в 2014 финансовом году и до 1,8% в 4 квартале 2015 года с 2,5% за аналогичный период прошлого года. Отчет о финансовом положении

— В 4 квартале 2015 г. кредитный портфель Группы продолжал расти, главным образом за счет финансирования, предоставленного крупным корпоративным клиентам и государственным организациям. — Доля просроченных кредитов составила 6,3% от общей суммы клиентских кредитов, включая кредиты, заложенные по договорам РЕПО («общий кредитный портфель»), по состоянию на 31 декабря 2015 г. по сравнению с 6,8% по состоянию на 30 сентября 2015 г. — Депозиты клиентов выросли на 1,7% в 4 квартале 2015 г., в основном за счет притока розничных депозитов, который за этот период увеличился на 11,2%. В 2015 финансовом году депозиты клиентов выросли на 28,2% по сравнению с увеличением кредитного портфеля на 10,5%. По состоянию на 31 декабря 2015 года рыночные доли Группы по розничным и корпоративным депозитам составляли 10,6% и 19,4% соответственно. — Группа продолжила снижать свою зависимость от оптового финансирования, при этом доля выпущенных долговых ценных бумаг в общей сумме обязательств снизилась до 5,1% по состоянию на 31 декабря 2015 г. — ВТБ сохранил устойчивые показатели достаточности капитала после выпуска привилегированных акций на сумму 307 млрд рублей в июле 2015 года в дополнение к прибыльному росту в течение трех кварталов подряд. По состоянию на 31 декабря 2015 г. коэффициенты достаточности капитала Группы и капитала 1 уровня составляли 14,3% и 12,4% соответственно по сравнению с 12,0% и 90,8% на 31 декабря 2014 г. и 15,2% и 12,9% на 30 сентября 2015 г. ОСНОВНЫЕ ПОКАЗАТЕЛИ БИЗНЕС-СЕГМЕНТА Ключевые сегменты Группы ВТБ в 2015 финансовом году

*До межсегментного исключения **Включает создание резерва под обесценение долговых финансовых активов и создание резерва под обесценение других активов, обязательств кредитного характера и судебных исков. — Более высокие затраты на финансирование оказали давление на прибыльность во всех ключевых сегментах в течение года. В 2015 финансовом году корпоративно-инвестиционный бизнес (КИБ) получил чистую прибыль в размере 29,9 млрд рублей, несмотря на неблагоприятные макроэкономические факторы. Розничный бизнес показал положительный чистый результат в размере 16,9 млрд рублей за 2015 финансовый год, подкрепленный очень сильными результатами в четвертом квартале в размере 14,0 млрд рублей. Чистый убыток среднего корпоративного бизнеса (MCB) за 2015 финансовый год составил 12,0 млрд рублей. — В розничном бизнесе кредитный портфель Группы продолжал расти в 4 кв. 2015 г., в основном за счет ипотечного кредитования в рамках программы правительства РФ по субсидированию процентных ставок по ипотечным кредитам. В сегменте потребительского кредитования Группа продолжала поддерживать низкий уровень одобрения на фоне снижения реальных располагаемых доходов населения в России. Группа ВТБ кредиты физическим лицам брутто

— Ипотечные кредиты достигли 44,6% от совокупного объема кредитов Группы физическим лицам на 31 декабря 2015 г. по сравнению с 40,9% на 31 декабря 2014 г. — Розничный бизнес использует возможности для увеличения комиссионных доходов, в частности, за счет активных кросс-продаж дополнительных страховых продуктов, в том числе ипотечных продуктов от ВТБ Страхование и планов страхования жизни от ВТБ Страхование жизни для клиентов частного банковского обслуживания. Чистый комиссионный доход Розничного бизнеса в 2015 финансовом году достиг 42,7 млрд рублей, или 55,9% от общей суммы Группы. — В 4 квартале 2015 г. Группа продолжила оптимизацию сети филиалов и персонала Розничного бизнеса в соответствии с тенденциями рынка. Общее количество розничных офисов Группы в России (работавших под брендами ВТБ24, Банк Москвы и Лето Банк в течение 2015 года) по состоянию на 31 декабря 2015 года составило более 1 600. — По окончании отчетного периода, 28 января 2016 года, ВТБ24 и Почта России объявили о создании Почтового банка на базе Лето Банка. Этот новый банк, в котором группе ВТБ принадлежит 50% плюс одна акция, планирует в ближайшие три года открыть 20 000 окон обслуживания в 15 000 почтовых отделениях по всей России. – В корпоративно-инвестиционном банкинге (КИБ) Группа отметила восстановление аппетита заемщиков к новым заимствованиям и рефинансированию, поскольку процентные ставки продолжали снижаться в течение 4 квартала 2015 года. Кредитный портфель группы. Чистая прибыль КИБ за 2015 г. составила 29 руб.0,9 миллиарда были поддержаны солидными результатами инвестиционного и транзакционного банкинга. — ВТБ Капитал, инвестиционно-банковская франшиза Группы, возглавил рейтинг российских инвестиционно-банковских компаний Dealogic и Thomson Reuters за 2015 финансовый год. – В сегменте среднего бизнеса (MCB) Группа продолжила консервативно наращивать кредитный портфель в 4 квартале 2015 г., поскольку процентные ставки стали более доступными для клиентского сегмента MCB. На протяжении 21015 финансового года MCB продолжала уделять особое внимание жесткой политике выдачи кредитов и стандартам управления рисками, а также своему документарному бизнесу с высококлассными клиентами. Контакты: Связи с инвесторами: +++++ Документ: http://n.eqs.com/c/fncls.ssp?u=XGGCOAAYTW 17 марта 2016 г. Распределительные услуги EquityStory.RS, LLC включают нормативные объявления, финансовые/корпоративные новости и пресс-релизы. |