Содержание

Как превратить сайт в удобное мобильное приложение на примере интернет-банка «ВТБ Онлайн» / Хабр

В течение последних лет внимание компаний переключилось с сайтов на мобильные приложения — комфортные в использовании, кастомизированные технологии. Однако разнообразие доступов к онлайн-услугам не бывает лишним, и тем более это актуально для банковских сервисов.

Рассказываем о ключевых решениях, которые позволили доработать интернет-банк «ВТБ Онлайн», по сути объединив преимущества сайта и мобильного приложения: сервис не занимает память на устройстве и не требует обновления, но при этом удобен и понятен для наших пользователей.

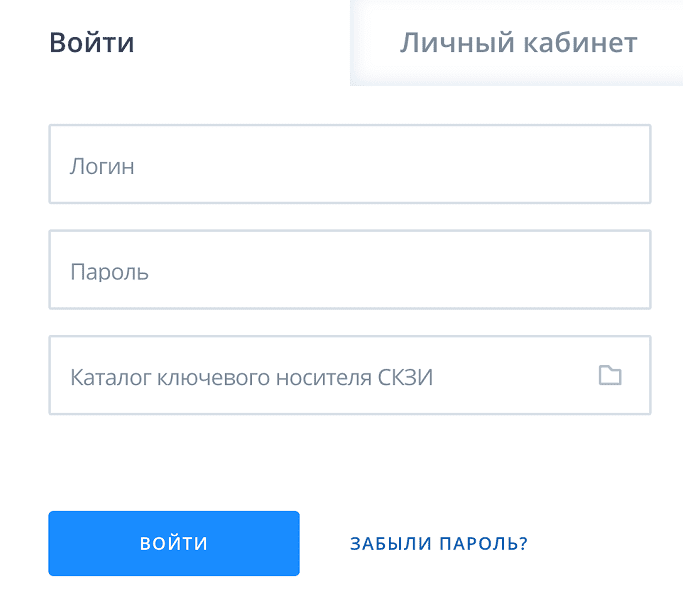

Шаг 1. Вход в интернет-банк должен быть быстрым. Используем режим PWA

Когда интернет-банк неожиданно оказался на передовой, пользователям уже было доступно создание иконки с помощью PWA. Прогрессивное веб-приложение (Progressive Web Applications, англ.) — технология, которая «трансформирует» сайт в мобильное приложение. PWA существует на рынке уже несколько лет, а в «ВТБ Онлайн» появилась в 2021 году.

Технология позволяет установить иконку для входа на рабочий стол устройства, копируя внешне вход в мобильное приложение. Таким образом, не нужно каждый раз вводить адрес сайта и логин для авторизации в интернет-банке. PWA адаптирует сайт под маленькие разрешения экранов, расширяет viewport за счёт отсутствия браузерной строки. Во многом благодаря этому решению к концу 2021 года количество визитов в «ВТБ Онлайн» со смартфонов выросло почти в 2 раза — с 17 до 30%.

В марте 2022 года буквально за сутки число уникальных пользователей интернет-банка «ВТБ Онлайн» увеличилось в три раза — до трёх миллионов, а доля входов через мобильные браузеры выросла на 40%.

Какие трудности возникли:

1. Оказалось, невозможно сделать анимированную заставку для входа в интернет-банк по аналогии с мобильным приложением. В частности, из-за ограничений, связанных с API устройств. На разных платформах реализация заставки будет разной: например, на iOS можно использовать изображение, на Android — только изменить цвет фона.

2. Из-за особенностей PWA страница авторизации загружается дольше, чем в приложении. Сейчас мы решаем этот вопрос: уже ускорили загрузку страницы входа в среднем — с 13 секунд до 4,5 для 75% пользователей. Но на этом не останавливаемся — в будущем показатель должен составить менее 3 секунд.

При стремительном росте активности пользователей в интернет-банке PWA стала опорой и отправной точкой в развитии сервиса. Но при этом всё-таки не могла обеспечить полноценную замену приложения.

Шаг 2. Упрощаем авторизацию в интернет-банке. Внедряем биометрию

Чтобы войти в мобильное приложение, нужно ввести четырёхзначный код или воспользоваться биометрией. На фоне этого авторизация в интернет-банке с вводом сложного пароля и кода из СМС кажется настоящим квестом. Отказаться от последнего невозможно в целях безопасности, однако мы упростили требования к паролю и, самое главное, решили добавить вход в интернет-банк по биометрическим данным. Это позволило бы проходить авторизацию одним нажатием, то есть так же легко, как и в приложении. Однако аналогов такой технологии для веб-сайта на российском рынке не было, когда мы приступали к задаче. А ещё у сторонних браузеров ограниченный функционал — они ведут себя по-разному в зависимости от платформы. Конечно, таких нюансов нет в спецификациях.

Однако аналогов такой технологии для веб-сайта на российском рынке не было, когда мы приступали к задаче. А ещё у сторонних браузеров ограниченный функционал — они ведут себя по-разному в зависимости от платформы. Конечно, таких нюансов нет в спецификациях.

Что такое вход по биометрии для веб-сайта? Это один из видов аутентификации WebAuthn, то есть частный случай нативного приоритетного метода аутентификации, используемого для разблокировки устройства пользователя, в качестве которого может использоваться как биометрия, так и код доступа и графический ключ.

Не все клиенты доверяют биометрической аутентификации: кто-то считает, что к данным могут получить доступ третьи лица. Как раз одно из основных преимуществ алгоритма WebAuthn в том, что биометрические данные клиента хранятся в защищённой области в памяти устройства. Работу с биометрией выполняет само устройство. Получается, мы используем внешний идентификатор получившейся связки устройства, браузера и учётной записи, защищая обмен при помощи надёжного шифрования и применения случайных проверочных величин, защищающих от перехвата, копирования и модификации запросов.

В результате внедрения WebAuthn клиентам не нужно запоминать сложные пароли, кроме того, они получают повышенную безопасность аутентификации, так как используемый в асимметричной криптографии закрытый ключ хранится исключительно в защищённой области устройства и используется только для того сайта, где он был изначально создан, что дополнительно защищает от фишинга.

Уже 34% пользователей интернет-банка «ВТБ Онлайн» используют вход по биометрии.

Шаг 3. Расширяем банковские опции. Оплата по QR-коду

В мобильной версии интернет-банка клиенты не могли оплачивать платёжные документы по QR-коду. С учётом обстоятельств такая опция стала критически необходима.

В первую очередь определили технические требования к выбору решения:

Только OpenSource: проводить закупку в крупной организации — дело небыстрое и непростое.

Скорость распознавания QR должна быть максимально быстрой.

3. Возможность распознавания QR должна сохраняться даже при плохом освещении.

Времени на заказ специального стороннего исследования рынка на тот момент не было. Поэтому исследование и выбор стратегии делали полностью самостоятельно, с нуля. Мы рассматривали два подхода к распознаванию: на клиенте и на сервере. У первого подхода неоспоримое преимущество в скорости распознавания и минимальная нагрузка на каналы связи, — это в итоге стало решающим фактором.

Рассматривали разные библиотеки распознавания, способные работать в браузере. Технология WASM имеет несколько преимуществ:

А у подхода с распознаванием на сервере есть свои недостатки:

Используется потоковое видео — множество кадров. На сервер отправляется всего одна картинка, и потому было бы меньше шансов считать код при плохой освещённости.

При распознавании на сервере пользователю приходилось бы отправлять тяжёлый контент — картинку или потоковое видео.

Лишний трафик для клиента, — в районах с плохим покрытием мобильного интернета это критично.

Распознавание на сервере потребовало бы использовать дополнительное оборудование со стороны банка.

Библиотек с распознаванием на базе WASM довольно много, и нужно было выбрать лучшую из доступных. Сформировали пул типовых QR-кодов с квитанций самых популярных поставщиков в разном качестве, на базе которых сравнивали возможные библиотеки распознавания. Для удобства тест-драйва подняли на личном хостинге простенькую страницу, куда интегрировали возможные библиотеки. Каждый на своём устройстве мог проверить качество распознавания.

Фиксировали результат в обычной Google-таблице

В итоге выбрали победителя — ZBar.wasm. Это библиотека от разработчика под ником samsam2310 (https://github.com/samsam2310). Эту библиотеку можно считать самой эффективной, но есть и сложность — она не умеет распознавать Aztec-коды, что характерно для библиотек из стран Юго-Восточной Азии. Сейчас Aztec-коды в интернет-банке не распознаются, но мы работаем и над этим 🙂

Помимо этого, отдельной задачей стало проектирование UX. Мы старались перенести весь клиентский опыт с мобильного приложения в интернет-банк. Остановились на всех привычных точках входа в сценарий платежей по QR.

Мы старались перенести весь клиентский опыт с мобильного приложения в интернет-банк. Остановились на всех привычных точках входа в сценарий платежей по QR.

Привычные точки входа в сценарий платежей по QR

Работа QR-сканера по макетам получилась более ветвистой, в зависимости от типов QR и сценария, который мы вызываем для клиента.

Как работает сканирование QR

При реализации столкнулись с множеством неожиданных нюансов. Вот некоторые из них:

Камера просто не стартовала. В некоторых версиях iOS запрещено добавлять вложенные элементы в <video> тег, что приводит к проблеме отображения видеопотока.

Разные браузеры ведут себя по-разному. Разные версии браузеров тоже ведут себя по-разному.

В Safari на iOS ниже 11-й версии реализация невозможна из-за отсутствия поддержки MediaDevices API. Для таких клиентов точки входа в QR не отображаются.

Проблемы с правами доступов. Для Safari пришлось делать отдельный сценарий для запроса прав и разрешений.

Чтобы решить эти проблемы, в частности с камерой, пробовали отрисовывать отдельные кадры. В итоге из видеопотока с частотой 500 мс запустили распознавание изображения. После успешного распознавания отрисовываем визуальные эффекты и запускаем бизнес-логику работы с содержимым QR-кода.

Ради скорости разработки убрали из первой версии некоторые фичи:

фонарик — его использовали менее 1% пользователей;

загрузку из галереи — пользуется менее 5%;

поддержку планшетов и desktop-версии.

Всего на запуск опции ушло около месяца. Сейчас в интернет-банке совершаются более 100 тысяч распознаваний QR-кодов ежемесячно. Вовлечённость клиентов в использование фичи сразу была очень активной — вероятно, за счёт привычки пользоваться платежами по QR в мобильном приложении.

Шаг 4. Настраиваем навигацию в интернет-банке для iPhone

Пользователи мобильного приложения привыкли к меню в нижней части экрана

В мобильном приложении «ВТБ Онлайн» меню на главной странице находится в нижней части экрана и очень удобно в использовании. Чтобы воссоздать такой же опыт в интернет-банке, перенесли навигацию по основным разделам вниз, сделав tabbar. Но и здесь появились препятствия:

Чтобы воссоздать такой же опыт в интернет-банке, перенесли навигацию по основным разделам вниз, сделав tabbar. Но и здесь появились препятствия:

В браузерах с динамической панелью инструментов, которая скрывается при скролле вниз, контент tabbar перекрывался индикатором. Увеличить паддинг — не решение проблемы, ведь когда браузерная панель появится снова, наш компонент будет выглядеть громоздко.

На помощь пришла CSS-функция env(), которая позволяет поместить контент в безопасную область просмотра, и переменные, имеющие глобальную область видимости.

Существуют четыре переменные safe-area-inset-* — top/ right/left/bottom, которые определяют прямоугольник по верхним, правым, нижним и левым отступам от края окна просмотра. Сюда можно помещать содержимое, не переживая за его отображение. Это и есть безопасная область видимости.

Так, добавив к нижнему паддингу значение переменной safe-area-inset-bottom, мы заполнили контейнером нижнюю, «небезопасную» область и избежали перекрытия контента нативным элементом.

Для устройств с прямоугольным экраном и без home indicator значение переменной игнорируется — так же, как и для браузеров, не поддерживающих эту опцию.

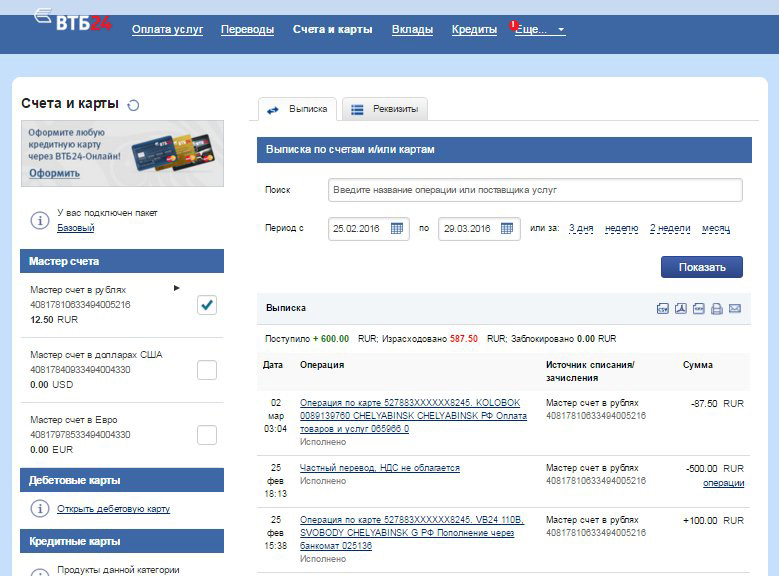

Шаг 5. Меняем главный экран интернет-банка. Проводим исследования

Главный экран — отправная точка самых частых операций. По результатам последнего csi-опроса, клиенты воспринимали главный экран интернет-банка растянутым, загромождённым, долго не могли найти важные операции, например переводы через Систему быстрых платежей (СБП).

Провели экспертный UI/UX-аудит и выдвинули гипотезы, на основе которых собрали прототипы с новой структурой страницы:

убрали блоки, которые дублируются в других разделах, куда удобнее добраться через таб-меню, чем скроллить несколько раз;

подняли выше точки выхода в самые частые операции — переводы по СБП и переводы между своими счетам, поменяли их визуализацию;

добавили оплату по QR-коду;

в части UI сократили расстояние между блоками, чтобы клиенты быстрее считывали структуру, визуально отделили их друг от друга.

Наши гипотезы подтвердились по итогам качественных внутренних исследований, проведённых с помощью UsabilityLab.

Шаг 6. «Расчищаем» клиентский путь в интернет-банке

Пользователи смартфонов привыкли к паттерну поэтапного представления информации: на экране показывается только та информация, которая необходима на этом этапе взаимодействия. Принцип проектирования в этом случае предусматривает, что изначально пользователь видит несколько самых важных опций —> по запросу показываем расширенный набор специальных возможностей. Требовалось по максимуму расчистить путь пользователя от дополнительной информации и акцентировать его внимание на конкретной задаче.

Пользователь видит несколько самых важных опций. По запросу показываем расширенный набор

Для выполнения основных операций в «ВТБ Онлайн» реализовали компонент шторки, в которую помещается:

дополнительная информация к полям,

значения для выбора источника списания,

поле со значениями для выбора.

Чтобы пользователь не переключался между клавиатурами при вводе значения в цифровые поля, при фокусировке на них сразу открывается цифровая клавиатура.

Ещё мы внедрили в интернет-банке тёмную тему — мейнстрим в мобильных приложениях не получил широкого распространения в веб-сервисах. Но это очень удобно, так как экономит расход батареи и снижает нагрузку на зрение в темноте.

Что дальше?

Мы планируем приблизить клиентский опыт веб-версии «ВТБ Онлайн» к мобильному приложению. Из будущих доработок:

реализация pull-to-refresh;

внедрение navbar: развитие навигации для улучшения клиентских путей,

ускорение работы сканирования QR-кодов и миграции на микросервисную архитектуру;

улучшение качества библиотек распознавания QR-кодов;

поддержка Aztec-кодов;

улучшение UX.

А каким будущее сервисов видите вы? Возможно, есть интересные кейсы, которыми готовы поделиться? Ждём всех в комментариях!

ВТБ трансформировал интернет-банк в полноценное мобильное приложение

Eng

Главная »

Архив »

Новости »

Технологии »

ВТБ трансформировал интернет-банк в полноценное мобильное приложение

17. 06.2022,

06.2022,

12:23

74

Фото: Depositphotos

Функционал розничного интернет-банка ВТБ стал максимально близок мобильному приложению: в веб-версии появилась возможность входа по биометрическим данным, оплата услуг по QR-коду, переводы с помощью адресной книги и другие сервисы. Об этом заявил член правления ВТБ Святослав Островский на ПМЭФ-2022.

В рамках трансформации своих дистанционных услуг ВТБ первым на рынке запустил возможность входа в интернет-банк по биометрическим данным. Сервис доступен владельцам смартфонов операционных систем iOS и Android. В зависимости от устройства и браузера клиенты смогут пройти идентификацию с помощью технологии распознавания лиц или по отпечатку пальца, не вводя пароль вручную. Это позволяет войти в интернет-банк быстрее, удобнее и безопаснее.

Опрос: какие активы приобретут глобальное влияние в среднесрочной перспективе?

По аналогии с мобильным приложением ВТБ упростил сервис переводов по номеру телефона в интернет-банке, добавил возможность быстрого перевода средств себе в другой банк и возможность выбора отправителя из списка последних 20 человек, которым клиент переводил деньги. По данным аналитики ВТБ, это полностью покрывает среднемесячные запросы пользователей ВТБ Онлайн.

По данным аналитики ВТБ, это полностью покрывает среднемесячные запросы пользователей ВТБ Онлайн.

Всего за пару месяцев ВТБ существенно доработал веб-версию ВТБ Онлайн, запустив десятки улучшений и новых финансовых сервисов. Пользователи теперь могут оплачивать услуги по QR-кодам, видеть и управлять онлайн-подписками через СБП, а также подключать дополнительные настройки безопасности. Клиентам доступен вход в учетную запись по отпечатку пальца, установка лимитов на переводы, скрытие разделов с продуктами на главной странице, возможность изменить логин и пароль, передать номер телефона мошенника через чат. Изменилась главная страница — теперь она выглядит так же, как в мобильном приложении. Блоки с продуктами визуально разделены, также на странице появился быстрый доступ к самым популярным операциям — оплате по QR-коду, переводам по номеру телефона, карты или между своими счетами. Для удобной навигации в интернет-версии появилось нижнее меню, уже ставшее привычным для пользователей мобильной версии ВТБ Онлайн.

«Ограничения в работе дистанционных сервисов внесли значительные корректировки в пользовательское поведение клиентов российских банков. ВТБ поставил себе задачу максимально быстро довести функционал интернет-банка до уровня полноценного мобильного приложения, чтобы нашим клиентам по-прежнему было удобно удаленно пользоваться всеми продуктами и услугами в своем смартфоне. И за короткий период мы смогли решить эту задачу, сохранив доверие наших клиентов.

Сейчас аудитория веб-версии ВТБ Онлайн составляет 2,7 млн пользователей, что в три раза превышает показатель февраля этого года, а общее число клиентов, которые используют наши сервисы удаленно, превышает 11 млн. При этом мы стремимся развивать ВТБ Онлайн с учетом передовых трендов рынка и обеспечивать полную безопасность во время работы с ним», – заявил Святослав Островский.

Рубрика:

{}Технологии

Теги:

#ВТБ

#ИНТЕРНЕТ-БАНК

ll/daily/tehnologii/vtb-transformiroval-internet-bank-v-polnotsennoe-mobilnoe-prilozhenie/

Роскомнадзор в 2022 году заблокировал почти 12 тысяч мошеннических сайтов

АТМ АЛЬЯНС установил свое программное обеспечение на терминалы FEITIAN

Курс биткоина может резко упасть

Альфа-Банк научил искусственный интеллект распознавать мошеннические транзакции

Обзор Первого интернет-банка Индианы: высокие процентные ставки

Вернуться к началу Белый круг с черной рамкой вокруг шеврона, направленного вверх. Это означает «нажмите здесь, чтобы вернуться к началу страницы».

Это означает «нажмите здесь, чтобы вернуться к началу страницы».

Наверх

Раскрытие информации рекламодателем

Многие или все предложения на этом сайте исходят от компаний, от которых Инсайдер получает компенсацию (полный список см. здесь). Рекламные соображения могут влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления), но не влияют на какие-либо редакционные решения, например, о том, о каких продуктах мы пишем и как мы их оцениваем. Personal Finance Insider исследует широкий спектр предложений, давая рекомендации; однако мы не гарантируем, что такая информация представляет все доступные продукты или предложения на рынке.

Личные финансы

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.

Скачать приложение

First Internet Bank of Indiana — это онлайн-банк, доступный по всей стране.

Первый интернет-банк Индианы; Инсайдер

Общий обзор банка

За и против

Экономия

Проверка

компакт диск

Счет денежного рынка

Как работает Первый интернет-банк Индианы

Надежность первого интернет-банка Индианы и рейтинг BBB

Сравнение First Internet Bank of Indiana

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

Итог: Вам может понравиться First Internet Bank of Indiana, если вам удобно пользоваться услугами онлайн-банкинга. Это отличный вариант для получения высоких процентных ставок на компакт-дисках, но вы можете поискать в другом месте, если вы ищете самую высокую норму сбережений.

Сравните продукты First Internet Bank of Indiana

Бесплатный сберегательный счет First Internet Bank of Indiana

Бесплатный расчетный счет First Internet Bank of Indiana

Депозитный сертификат First Internet Bank of Indiana

Счет денежного рынка Первого интернет-банка Индианы

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации. Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.

Значок шевронаУказывает на расширяемый раздел или меню, а иногда и на предыдущие/следующие параметры навигации.

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

On First Internet Bank of Indiana’s website

Compare top savings rates

Overall bank review

| Feature | Insider rating (out of 5) |

| Savings | 4. 25 25 |

| Checking | 4.5 |

| CD | 4 |

| Счет денежного рынка | 4.25 |

| Итого | 4,5 |

Плюсы и минусы

Бесплатный сберегательный счет First Internet Bank of Indiana

4.25/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,25 из

5 звезд

Годовая процентная доходность (APY)

0,80%

Минимальная сумма депозита

25 долларов США

Посмотреть полную информацию

Учить больше

Бесплатный сберегательный счет First Internet Bank of Indiana

4. 25/5

25/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,25

вне

из

5 звезд

Годовой процентный доход (APY)

0,80%

Минимальная сумма депозита

25 долларов США

Посмотреть полную информацию

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На первом интернет -банк -сайте Индиана

Подробная информация

Годовой процентный доход (APY)

0,80%

Минимальный депозитный.

4. 25/5

25/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,25 из

5 звезд

Плюсы и минусы

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации. Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Конкурентоспособная процентная ставка

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Минимальный начальный депозит $25

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Нет ежемесячной платы за обслуживание

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Это указывает на подтверждение вашего предполагаемого взаимодействия.

Возврат до 10 долларов США в месяц за использование внесетевых банкоматов

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Вы можете заработать более высокую ставку в других онлайн-банках.

Значок тиреЧертеж. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Проценты начисляются ежемесячно, а не ежедневно

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Дополнительная информация

- Получайте одинаковую процентную ставку независимо от вашего баланса

- Проценты начисляются ежемесячно, выплачиваются ежемесячно

- Член FDIC

Дополнительное чтение

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Прочтите наш обзор

Прочтите наш обзорДлинная стрелка, указывающая вправо

Бесплатный сберегательный счет First Internet Bank of Indiana не взимает ежемесячную плату и выплачивает солидную процентную ставку по сравнению с обычными банками. Тем не менее, вы по-прежнему будете получать более высокую ставку с другими высокодоходными сберегательными счетами в Интернете.

Бесплатный расчетный счет First Internet Bank of Indiana

4,5/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,5 из

5 звезд

Годовой процентный доход (APY)

Нет

Минимальная сумма депозита

25 долларов США

Посмотреть полную информацию

Учить больше

Бесплатный расчетный счет First Internet Bank of Indiana

4,5/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,5

вне

из

5 звезд

Годовой процентный доход (APY)

Нет

Минимальная сумма депозита

25 долларов США

Посмотреть полную информацию

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На веб-сайте First Internet Bank of Indiana

Детали

Годовой процентный доход (APY)

Нет

Минимальная сумма депозита

25 $ 003

Рейтинг редактора

4,5/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,5 из

5 звезд

Плюсы и минусы

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации. Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Минимальный начальный депозит $25

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Нет ежемесячной платы за обслуживание

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Никаких комиссий за сторонние банкоматы

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Две формы защиты от овердрафта: кредитная линия или бесплатное снятие средств со сберегательного счета

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Не компенсирует комиссии, взимаемые внесетевыми поставщиками банкоматов.

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

комиссия за овердрафт 30$

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Дополнительная информация

- Пользуйтесь банкоматами в сети банкоматов Plus Alliance бесплатно

- First Internet Bank of Indiana не взимает комиссию за использование банкомата вне сети, но поставщик банкомата может

- Член FDIC

Дополнительное чтение

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Прочтите наш обзор

Прочтите наш обзорДлинная стрелка, указывающая вправо

Бесплатный расчетный счет The First Internet Bank of Indiana — хороший вариант для расчетного счета без ежемесячной платы. Вам также может понравиться Текущий счет процентов, который выплачивает проценты и возвращает до 10 долларов в месяц за комиссию банкомата. Просто знайте, что вам нужно будет хранить 500 долларов на своем счету, чтобы отказаться от ежемесячной платы в размере 10 долларов.

Депозитный сертификат First Internet Bank of Indiana

4/5

пятиконечная звездапятиконечная звездапятиконечная звездапятиконечная звездапятиконечная звезда

4 из

5 звезд

Годовой процентный доход (APY)

От 2,02% до 4,75%

Минимальная сумма депозита

1000 долларов США

Посмотреть полную информацию

Учить больше

Депозитный сертификат First Internet Bank of Indiana

4/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4

вне

из

5 звезд

Годовой процентный доход (APY)

От 2,02% до 4,75%

Минимальная сумма депозита

1000 долларов

Посмотреть полную информацию

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На веб-сайте First Internet Bank of Indiana

Подробнее

Годовой процентный доход (APY)

От 2,02% до 4,75%

Минимальная сумма депозита

1000 долларов США

Рейтинг редактора

4/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4 из

5 звезд

Плюсы и минусы

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации. Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Конкурентоспособный APY

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Стандартные штрафы за досрочное снятие

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

1000$ начальный депозит

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Проценты начисляются ежемесячно, а не ежедневно

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Дополнительная информация

- Срок от 3 месяцев до 5 лет

- Штраф за досрочное снятие в размере 90 дней на срок 3 месяца; 180 дней на срок от 6 до 18 месяцев; Проценты на 365 дней на срок 24-60 месяцев

- Проценты начисляются ежемесячно и выплачиваются ежемесячно

- Член FDIC

Дополнительное чтение

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Прочтите наш обзор

Прочтите наш обзорДлинная стрелка, указывающая вправо

Первый интернет-банк Индианы платит высокие проценты по компакт-дискам. Они составили несколько наших лучших списков, в том числе лучшие 6-месячные цены на компакт-диски.

Счет денежного рынка Первого интернет-банка Индианы

4. 25/5

25/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,25 из

5 звезд

Годовой процентный доход (APY)

От 3,35% до 4,39%

Минимальная сумма депозита

100 долларов США

Посмотреть полную информацию

Учить больше

Счет денежного рынка Первого интернет-банка Индианы

4.25/5

пятиконечная звездапятиконечная звездапятиконечная звездапятиконечная звездапятиконечная звезда

4,25

вне

из

5 звезд

Годовой процентный доход (APY)

От 3,35% до 4,39%

Минимальная сумма депозита

100 долларов США

Посмотреть полную информацию

Учить больше

На веб-сайте First Internet Bank of Indiana

Учить больше

На первом интернет -банк -сайте Индиана

Подробная информация

Годовой процентная доходность (APY)

3,35% до 4,39%

Минимальный депозит

$ 100

.

4.25/5

Пятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звездаПятиконечная звезда

4,25 из

5 звезд

Плюсы и минусы

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации. Значок галочкиЗначок галочки. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Высокая процентная ставка

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Минимальный начальный депозит $100

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Нет платы за использование банкомата вне сети и компенсация до 10 долларов в месяц в виде комиссий провайдеров.

Значок галочкиФлажок. Это указывает на подтверждение вашего предполагаемого взаимодействия.

Включает банкоматную карту по запросу

Значок тиреЧертеж. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Ежемесячная плата за обслуживание $5

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Проценты начисляются ежемесячно, а не ежедневно

Значок приборной панелиПриборная панель. Это часто указывает на взаимодействие, чтобы уменьшить раздел.

Никаких бумажных чеков

Основные моменты

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Дополнительная информация

- Зарабатывайте 3,35% годовых при остатках на счетах до 1 миллиона долларов США

- Зарабатывайте 4,39% годовых на остатках на счетах свыше 1 миллиона долларов

- Чтобы отказаться от ежемесячной платы за обслуживание в размере 5 долларов США, поддерживайте средний дневной баланс в размере 4000 долларов США

- Пользуйтесь банкоматами в сети банкоматов Plus Alliance бесплатно

- First Internet Bank of Indiana не взимает комиссию за использование банкомата вне сети, но поставщик банкомата может

- Проценты начисляются ежемесячно, выплачиваются ежемесячно

- Член FDIC

Дополнительное чтение

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие параметры навигации.

Прочтите наш обзор

Прочтите наш обзорДлинная стрелка, указывающая вправо

Вам может понравиться первый интернет-банк Индианы на денежном рынке, если вы можете поддерживать баланс в размере 4000 долларов, потому что тогда вы откажетесь от ежемесячной платы в размере 5 долларов. Он платит более высокую процентную ставку, чем обычный сберегательный счет.

Как работает First Internet Bank of Indiana

First Internet Bank of Indiana — это интернет-банк без физических отделений. У вас есть бесплатный доступ к банкоматам Plus Alliance в США, и банк возмещает до 10 долларов США в месяц в виде комиссий за использование банкоматов вне сети на нескольких своих счетах.

Чтобы связаться со службой поддержки, позвоните или пообщайтесь в онлайн-чате с живым представителем с понедельника по пятницу с 7:00 до 21:00. ET и в субботу с 9:00 до 15:00. ЕТ.

ЕТ.

Мобильное приложение The First Internet Bank of Indiana имеет 4,8 из 5 звезд в магазине Apple и 4,4 из 5 звезд в магазине Google Play.

Ваши депозиты застрахованы FDIC на сумму до 250 000 долларов США или до 500 000 долларов США для совместных счетов.

Надежность First Internet Bank of Indiana и рейтинг BBB

Первый интернет-банк Индианы не вызывает никаких публичных споров.

Better Business Bureau присвоило банку рейтинг A+. Хорошая оценка BBB указывает на то, что компания эффективно реагирует на жалобы клиентов, честно размещает рекламу и прозрачна в деловой практике.

Однако сильный рейтинг BBB не гарантирует, что у вас будут ровные отношения с компанией. Вы по-прежнему можете расспросить друзей и родственников об их опыте работы с First Internet Bank of Indiana или прочитать отзывы клиентов в Интернете.

Как First Internet Bank of Indiana сравнивает

Мы сравнили First Internet Bank of Indiana с двумя другими онлайн-банками: Ally и Discover.

Ally и Discover платят более высокие процентные ставки по сберегательным счетам, но для компакт-дисков First Internet Bank of Indiana, скорее всего, предложит более конкурентоспособные ставки.

Ваш выбор между тремя может сводиться к тому, какой тип расчетного счета вы хотите. У Элли есть бесплатный расчетный счет, на который начисляются проценты. В Первом интернет-банке Индианы вам придется выбирать — либо бесплатный расчетный счет, либо тот, по которому выплачиваются проценты, но взимается комиссия (если вы не имеете права отказаться от нее).

Откройте для себя бесплатный расчетный счет с возвратом наличных. Вы будете получать 1% кэшбэка при покупках на сумму до 3000 долларов в месяц.

У Ally и Discover есть круглосуточное обслуживание клиентов, 7 дней в неделю, а у First Internet Bank of Indiana — нет.

Лаура Грейс Тарпли, CEPF

Редактор обзоров личных финансов

Лаура Грейс Тарпли (она/она) — редактор обзоров личных финансов в Insider. Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была автором и редактором серии Insider «Дорога к дому», получившей серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была автором и редактором серии Insider «Дорога к дому», получившей серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она писала о личных финансах более шести лет. До того, как присоединиться к команде Insider, она была внештатным финансистом для таких компаний, как SoFi и The Penny Hoarder, а также редактором FluentU. Вы можете связаться с Лаурой Грейс по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

ПодробнееЧитать меньше

Примечание редактора: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты. Ознакомьтесь с нашими редакционными стандартами.

Ознакомьтесь с нашими редакционными стандартами.

Обратите внимание: хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или могут быть недоступны.

**Требуется регистрация.

Связанные статьи

LoadingЧто-то загружается.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Первый интернет-банк Индианы

Компакт-диск первого интернет-банка Индианы

Первый бесплатный сберегательный счет в Интернет-банке Индианы

Подробнее. ..

..

Как поменять подпись в оао втб банк физлица по кредиту процентная ставка по номеру

| ПРОЦЕНТНАЯ СТАВКА | N/A | |

| Сумма займа | Пожалуйста, свяжитесь с Банком Банк | |

| СРЕДНАЯ ПРОТИВЛЕНИЯ | ОБРАТНЫЙ БАНК Банк. ТРЕБУЕТСЯ | Пожалуйста, свяжитесь с отделением банка |

| ПРЕДОПЛАТА | По решению банка, время от времени |

Примечание: Обновлено 19 ноября 2021 г. Актуальные процентные ставки см. на веб-сайте банка.

О том, как поменять подпись в оао втб банк

как поменять подпись в оао втб банк — банк в индии. Он имеет 0 филиалов и

. Он предоставляет все финансовые услуги своим клиентам, такие как сберегательный депозит, фиксированный депозит, регулярный депозит, жилищные кредиты, персональный кредит, автокредит, образовательный кредит, золотой кредит, счет PPF, шкафчики, интернет-банкинг, мобильный банкинг , RTGS, NEFT, IMPS, E-Wallet, Atal Pension Yojana, Pradhan Mantri Jandhan Yojana, Pradhan Mantri Suraksha Bima Yojana, Pradhan Mantri Jeevan Jyoti Bima Yojana и многие другие.

Узнайте подробности о том, как сменить подпись в оао втб банк, в том числе как сменить подпись на официальном сайте оао втб банк, как сменить подпись в банкоматах оао втб банк по всей Индии, как сменить подпись в оао втб банк отделениях по Индии, Как изменить подпись в контактных номерах банка ВТБ, Как изменить подпись в официальном EmailID Банка ВТБ, Как изменить подпись в штаб-квартире Банка ВТБ и Как изменить подпись в адресе штаб-квартиры Банка ВТБ. Узнайте, как изменить подпись в АО «Банк ВТБ».

Другие продукты Как сменить подпись в оао втб банк:

особенности и преимущества как сменить подпись в оао втб банк потребительский кредит

- максимальная сумма кредита

- несколько вариантов погашения кредита

- быстрое и простое оформление заявки на кредит

- Быстрое одобрение кредита

- Поручитель не требует от банка

- Привлекательные и конкурентоспособные процентные ставки

- Предлагает специальные схемы и скидки для сотрудников крупных компаний

- Как правило, для получения потребительского кредита не требуется обеспечение

Как подать заявку на изменение подписи в оао ВТБ Банк потребительский кредит?

- Подать заявку онлайн: Вы можете подать заявку онлайн через сайт Как изменить подпись в оао ВТБ Банк и заполнить свои личные данные и информацию о работе и загрузить необходимые документы. Вы можете подать заявку после проверки вашего права кредита.

- Подать заявку Оффлайн: Вы можете лично прийти в любое из отделений «Как изменить подпись в оао Банк ВТБ» вместе со всеми необходимыми документами, заполнить форму и начать процесс одобрения кредита.

Вы можете подать заявку после проверки вашего права кредита.

Вы можете подать заявку после проверки вашего права кредита.Как сменить подпись в оао втб банк личный кредит цель

для удовлетворения всевозможных финансовых потребностей, таких как отпуск за границу, переезд по дому, брак в семье, оплата счета по кредитной карте, погашение существующего кредита, медицинские чрезвычайные ситуации и многое другое, не беспокоясь о сохранении залога или имущества.

Как поменять подпись в оао втб банк право на получение потребительского кредита

- возраст: от 21 до 58 лет.

- Постоянные сотрудники государственного/центрального правительства, предприятий государственного сектора, корпораций, компаний частного сектора и известных учреждений.

- Наемный работник / Самозанятый с постоянным доходом.

- Стаж на текущей работе/бизнесе/профессии: до 3 лет

Как изменить подпись в оао банк ВТБ Необходимый документ для оформления кредита

- надлежащим образом заполненная и подписанная анкета на получение кредита

- фотографии

- доказательства удостоверение личности — паспорт, удостоверение личности избирателя, водительские права, карта PAN, карта Aadhar, удостоверение личности государственного департамента

- Подтверждение дохода — последняя справка о заработной плате с указанием всех отчислений или форма 16 вместе с последней справкой о заработной плате (для наемных работников)

- Свидетельство о доходах – Декларация о подоходном налоге за 2 предыдущих финансовых года (для всех, кроме работающих по найму)

- Подтверждение адреса – выписка с банковского счета, последний счет за электроэнергию, последний счет за мобильный/телефон, последняя выписка по кредитной карте, действующий договор аренды дома

- Выписка с банковского счета или Банковская паспортная книжка с записями за последние 6 месяцев

Как изменить подпись в оао ВТБ Банк Погашение кредита физическим лицам

Максимум 60 EMI разрешено для погашения личного кредита. Он начинается с 12 EMI. Срок погашения также зависит от вашего кредитного рейтинга.

Он начинается с 12 EMI. Срок погашения также зависит от вашего кредитного рейтинга.

Как сменить подпись в ОАО Банк ВТБ: Погашение равными ежемесячными платежами (EMI)

Для погашения кредита можно использовать любой из следующих способов:

- Регистрация постоянного поручения в вашем банке

- Через интернет-банкинг

- Автоматический платеж через ECS (Электронный клиринговый сервис)

- Через приложение Mobile Banking, если оно предоставляется банком

Безопасность

НИЛ

3 основные причины отклонения заявки на потребительский кредит

(1) Плохая кредитная история

Кредитная история считается показателем кредитоспособности любого лица. Хороший кредитный рейтинг определяет вашу вероятность погашения кредита без дефолта. Кредитный рейтинг важен для кредитора, чтобы оценить риск дефолта. Из-за плохой кредитной истории многие заявки на кредит отклоняются кредиторами. Лицо, имеющее кредитный рейтинг менее 750, может столкнуться с проблемой отказа в личном кредите.

Лицо, имеющее кредитный рейтинг менее 750, может столкнуться с проблемой отказа в личном кредите.

(2) Более высокий размер существующей задолженности

Если вы уже взяли большой кредит и отношение кредита к чистой прибыли превышает 40%, то кредиторы могут отклонить вашу заявку на кредит.

(3) Высшие запросы на получение кредита

Всякий раз, когда вы подаете заявку на получение кредита, кредитор запрашивает ваш кредитный отчет из бюро кредитных историй, что называется запросом. Бюро кредитных историй рассматривает такие запросы как серьезные запросы и упоминает об этом в вашем кредитном отчете. Вы сами не должны делать слишком много запросов, даже если это доступно бесплатно. Слишком много запросов негативно влияет на ваш кредитный рейтинг.

Мифы о личном кредите

Досрочное погашение личного кредита всегда влечет за собой штраф

Это неправда, что досрочное погашение личного кредита всегда влечет за собой штраф. Взимание штрафа за досрочное погашение зависит от кредиторов. Было замечено, что есть много кредиторов, которые не взимают никаких штрафов за досрочное погашение.

Взимание штрафа за досрочное погашение зависит от кредиторов. Было замечено, что есть много кредиторов, которые не взимают никаких штрафов за досрочное погашение.

Личный кредит с самой низкой процентной ставкой является лучшим

Неверно, что персональный кредит с самой низкой процентной ставкой является лучшим. Есть и другие важные компоненты, которые также имеют большое значение при выборе лучшего кредитора для личного кредита. Этими компонентами являются плата за обработку, допустимая сумма, срок погашения кредита, вопросы обслуживания, другие условия кредита и т. д. Вам необходимо учитывать все эти компоненты в дополнение к самой низкой процентной ставке.

Повышение процентной ставки увеличивает EMI личного кредита

При повышении процентной ставки кредиты, полученные по фиксированной процентной ставке, не повлияют. В случае кредитов с плавающей процентной ставкой, если вы не хотите, чтобы EMI росли, вы можете пойти на увеличение срока владения.

Ваша заявка на получение личного кредита будет отклонена, если у вас нет постоянного дохода

Если у вас нет постоянного источника дохода, есть шансы, что вы сможете получить одобрение заявки на получение личного кредита и воспользоваться личным кредитом. Одобрение кредита может быть дано вам, если вы добавите совместного владельца, имеющего регулярный доход, или вы можете брать взаймы у равноправных кредиторов.

Более длительный срок погашения личного кредита лучше

Предполагается, что более длительный срок погашения личного кредита лучше, поскольку заемщику нужно будет платить более низкие EMI, которые он / она может платить с комфортом, но это не так. Более длительный срок погашения также приносит более высокие процентные ставки. Вам нужно будет платить проценты за более длительный период времени.

Процентные ставки не подлежат обсуждению

Процентные ставки по личным кредитам варьируются от клиента к клиенту. Клиенты с высоким кредитным рейтингом и хорошим доходом могут вести переговоры о процентных ставках с кредиторами и могут получить кредиты со сравнительно более низкой процентной ставкой.

Клиенты с высоким кредитным рейтингом и хорошим доходом могут вести переговоры о процентных ставках с кредиторами и могут получить кредиты со сравнительно более низкой процентной ставкой.

Гарантия хорошего кредитного рейтинга Одобрение личного кредита

Наличие хорошего кредитного рейтинга не гарантирует одобрение личного кредита, поскольку существуют другие факторы, такие как доход, регулярность дохода, работодатель, тип занятости и т. д., которые кредитор учитывает в процессе одобрения кредита. кроме хорошей кредитной истории.

Вы не можете получить личный кредит с плохой кредитной историей

Кредитная история — это лишь одна из немногих мер, которые учитываются в процессе утверждения ипотечного кредита, чтобы решить, следует ли дать одобрение или отклонить заявку на кредит. В некоторых случаях ваша заявка на ипотечный кредит может быть отклонена, несмотря на хорошую кредитную историю, если другие факторы не на должном уровне.