Содержание

чек-лист — ВТБ на vc.ru

Каждый месяц в интернет-банк «ВТБ Онлайн» заходят около 1 млн клиентов. Казалось бы, зачем в эпоху мобильных приложений общаться со своим банком через браузер? Ведь можно просто воспользоваться смартфоном.

3240

просмотров

Лучше всего ответ на этот вопрос сформулировали эксперты Markswebb в исследовании Internet banking rank 2019: «В интернет-банк пользователи приходят для вдумчивого решения задач на большом экране — анализа операций, заполнения длинных форм, чтобы в спокойной обстановке разом оплатить все счета или просто скачать и распечатать нужный документ».

Мобильные приложения не подменили собой интернет-банк. И та, и другая платформа одинаково ценны для клиентов, просто они решают разные задачи.

Мы уже давно не проводили масштабное обновление нашего интернет-банка. И хотя в 2020-м он вошел в топ-5 Daily banking по версии Markswebb, наши клиенты просили, чтобы интернет-банк соответствовал всем современным трендам. А еще команда стала замечать, что какие-то детали у конкурентов получилось сделать интереснее. Поэтому мы решили, что пришло время меняться.

А еще команда стала замечать, что какие-то детали у конкурентов получилось сделать интереснее. Поэтому мы решили, что пришло время меняться.

В конце 2020 года мы обновили его дизайн и архитектуру — теперь наш интернет-банк стал гораздо быстрее, а страницы больше радуют глаз. Проанализировав пройденный путь от старого интернет-банка к новому, мы составили инструкцию — своеобразный чек-лист по правильному апгрейду интернет-банка.

Сделайте удобный вход

Вам нужно позаботиться, чтобы вход в интернет-банк был удобным для клиента. В «ВТБ Онлайн» мы даём пользователям на выбор несколько способов авторизации: по номеру телефона/карты/логину/УНК (это уникальный номер клиента, который выдаётся при подписании договора обслуживания). У каждой из этих опций есть свои преимущества. Так, логин из шести символов вводить проще и быстрее, чем десятизначный номер телефона. Но логин можно забыть, а номер телефона гораздо сложнее. Поэтому альтернативный вариант всегда кстати: клиенту не придётся переживать, что он не сможет залогиниться.

Но многие пользователи, особенно те, кто предпочитает приложение браузеру, забывают не только логин, но и пароль к нему (зачем помнить пароль, если можно войти в банк по отпечатку пальца?). Поэтому надо позаботиться и о них. Раньше им приходилось восстанавливать пароль — не самая приятная процедура, потому что пароль автоматически сбрасывался ещё и в мобильном приложении.

Сейчас всё стало намного комфортнее. Можно воспользоваться входом по QR-коду. Работает это так: клиенту достаточно войти в мобильный банк по Face ID или отпечатку пальца и через специальную форму на главному экране отсканировать QR-код из браузера. После этого клиент сразу попадает в интернет-банк. Ни логин, ни пароль вводить не нужно. Главное, чтобы под рукой был смартфон.

А чтобы пользователь мог войти в интернет-банк ещё быстрее, он может установить через браузер ярлык на рабочий стол компьютера или главный экран смартфона.

Упростите навигацию и поиск информации

Чтобы клиенту было удобно пользоваться интернет-банком, всё должно быть устроено так, чтобы он интуитивно понимал, где находится нужная ему информация. Для этого необходимо правильно выстроить архитектуру сайта: путь до наиболее часто используемых операций должен быть самым коротким, а до менее частых — очевидным.

Для этого необходимо правильно выстроить архитектуру сайта: путь до наиболее часто используемых операций должен быть самым коротким, а до менее частых — очевидным.

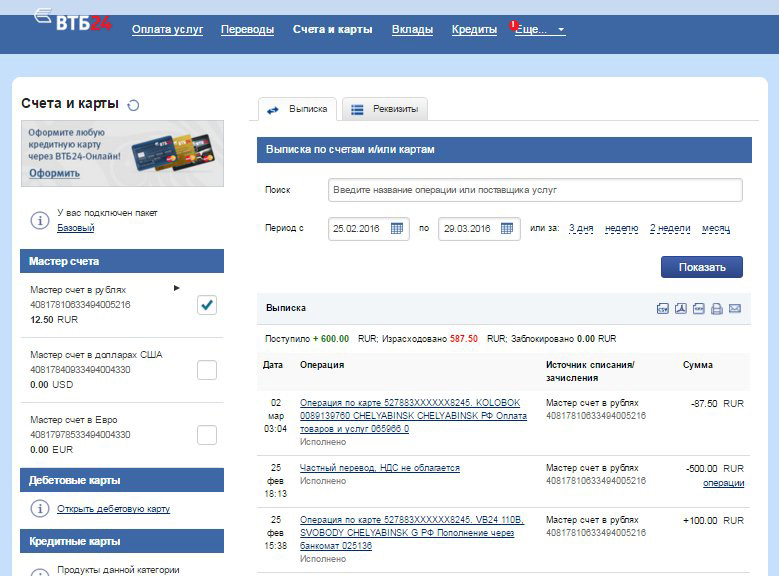

Например, по мнению большинства клиентов, в интернет-банке самая важная информация — это данные об открытых картах, счетах, кредитах и о балансе на них. Поэтому в «ВТБ Онлайн» мы вынесли этот список в боковое меню, чтобы клиент, находясь на любой странице, видел остаток денег по каждому продукту и мог открыть детальную информацию по нему.

На главной странице мы разместили раздел «Избранное», где отображаются счета на оплату и шаблоны для быстрого доступа к популярным операциям. Для поиска более специфичных платежей и переводов клиент может воспользоваться сквозным поиском и не блуждать по сайту.

У большинства клиентов есть сразу несколько банковских продуктов, и чтобы пользователи могли отслеживать все операции и статусы в одном месте, мы сделали отдельный раздел «История операций». Раньше клиенту, чтобы узнать подробную информацию о движении средств, приходилось переключаться с карты на карту вручную, при этом еще выбирая, какие операции его интересуют, — внешние или совершенные в «ВТБ Онлайн».

Ещё мы добавили возможность посмотреть тарифы и условия по дебетовой карте, не выходя из интернет-банка. До этого клиентам приходилось проходить настоящий квест, чтобы найти тарифы на сайте ВТБ. Казалось бы, мелочь, а насколько улучшает клиентский опыт!

Не заставляйте ждать

Люди не любят ждать, поэтому даже если у вас очень красивая и залипательная страница загрузки (лоудер), не заставляйте клиентов долго на ней находиться. Время — деньги, и потраченные клиентом секунды напрямую влияют на показатель отказов, посещаемость, конверсию и другие важные для бизнеса показатели.

Страницы должны загружаться до 3 секунд: это стандарт, которому надо следовать. В «ВТБ Онлайн» мы ускоряем загрузку страниц за счет изменения архитектуры: переходим от монолитной архитектуры к микросервисной.

Предоставьте больше возможностей для персональных настроек

Многим клиентам не нравятся универсальные решения, придуманные для них кем-то другим, а вот возможность настраивать какие-то функции под себя вызывает позитивные отклики почти у каждого. Например, установка лимитов для контроля расходов или скрытие рекламных предложений, если они кажутся навязчивыми и неинтересными.

Например, установка лимитов для контроля расходов или скрытие рекламных предложений, если они кажутся навязчивыми и неинтересными.

Возможность же глобальной настройки интерфейса не пользуется популярностью у клиентов, но мы убеждены — чем сложнее ваш продукт и его интерфейс, тем больше инструментов нужно давать на откуп пользователям. Например, в «ВТБ Онлайн» можно оформить много различных продуктов, и список будет очень длинным. Поэтому мы даем возможность свернуть категории продуктов. Система запоминает эту настройку и начинает показывать боковое меню в том виде, в каком его сохранил клиент.

Адаптируйтесь

Адаптивная верстка в 2021 году — это уже не опция, а полноценное требование к продукту. Интернет-банк должен оставаться удобным не только для клиентов, которые заходят туда с компьютера или ноутбука, но и для пользователей смартфонов, чьи экраны в разы меньше. Есть клиенты, которые по разным причинам не устанавливают мобильное приложение (например, из соображений безопасности персональных данных, нехватки памяти устройства), но при этом пользуются интернет-банком с мобильного браузера — в «ВТБ Онлайн» 32% таких пользователей.

Чтобы сделать наш интернет-банк адаптивным, мы начали с анализа наиболее часто используемых разрешений экранов и самых популярных операций. Мы адаптируем «ВТБ Онлайн», опираясь на эту градацию (приоритет — у самых востребованных операций), и к концу года планируем полностью завершить адаптацию.

Позаботьтесь об особенных клиентах

В России живут почти 12 млн человек с ограниченными физическими возможностями. И они не должны испытывать препятствий в работе с интернет-банком. Сейчас «ВТБ Онлайн» уже доработан, чтобы обеспечить слепым и слабовидящим клиентам легкое выполнение основных сценариев: вход и навигацию по главной странице. Все элементы сценариев озвучены для экранных считывающих устройств.

Сделать интернет-банк полностью инклюзивным — наша задача в 2021 году.

Добавьте положительных эмоций

Если вы спросите у клиентов, каким они представляют образ банка, то наверняка услышите описание с обилием прилагательных «сложный», «формальный», «строгий» и, может быть, даже «бездушный». Это восприятие связано с тем, что человеку порой нелегко разобраться в банковских процессах и продуктах. Чтобы стать ближе к клиентам, мы рекомендуем добавлять в интерфейс иллюстрации и анимацию.

Это восприятие связано с тем, что человеку порой нелегко разобраться в банковских процессах и продуктах. Чтобы стать ближе к клиентам, мы рекомендуем добавлять в интерфейс иллюстрации и анимацию.

Иллюстрации помогают рассказать историю или объяснить сложную структуру банковской операции. Кроме этого, иллюстрации помогают создавать устойчивые и, самое важное, позитивные ассоциации с брендом. А анимация отвечает за интуитивное понимание интерфейса.

Самый главный совет — не останавливайтесь на достигнутом, анализируйте своих пользователей и их потребности и на основе этого улучшайте клиентский опыт.

Интернет-банк ВТБ Бизнес стал проектом года по версии CNews Awards

Eng

Главная »

Новости »

Интернет-банк ВТБ Бизнес стал проектом года по версии CNews Awards

14.11.2022,

13:50

218

Фото: ВТБ

Интернет-банк ВТБ Бизнес для клиентов среднего и малого бизнеса победил в номинации «Проект года» в рамках премии CNews Awards.

В этом году сервис был полностью переведен на импортонезависимые решения. Интернет-банк задействуют в своей работе 1 млн пользователей.

В 2022 году ВТБ реализовал проект по переводу интернет-банка ВТБ Бизнес на отечественные ИТ-компоненты. Это позволило сохранить функционал и качество сервиса, обеспечив его независимость от зарубежного программного обеспечения. Банк задействовал российские open-source решения, обеспечившие стабильность и безопасность обслуживания клиентов.

«Сегодня уже более 1 миллиона пользователей задействуют в своей работе интернет-банк ВТБ Бизнес, поэтому нам особенно важно обеспечивать развитие сервиса на высоком технологическом уровне. Профессиональное признание наших решений подтверждает правильность выбранного нами подхода, благодаря которому мы повышаем качество обслуживания и создаем для предпринимателей комфортную цифровую среду для решения бизнес-задач», − отметил Спартак Солонин, руководитель департамента корпоративного цифрового бизнеса – старший вице-президент ВТБ.

«ВТБ ведет постоянную работу по внедрению удобных и современных сервисов для наших клиентов. Банк ориентируется преимущественно на разработки на открытом коде и их регистрацию в Едином реестре российского программного обеспечения. Мы завершили разработку необходимых технологических и продуктовых решений для миграции наших клиентов из старых систем. Это позволило нам перейти к реализации новых уникальных продуктов для пользователей интернет-банка ВТБ Бизнес. Мы благодарны жюри премии за высокую оценку нашей работы», − подчеркнул Павел Дременков, заместитель руководителя департамента технологического развития корпоративного бизнеса ВТБ.

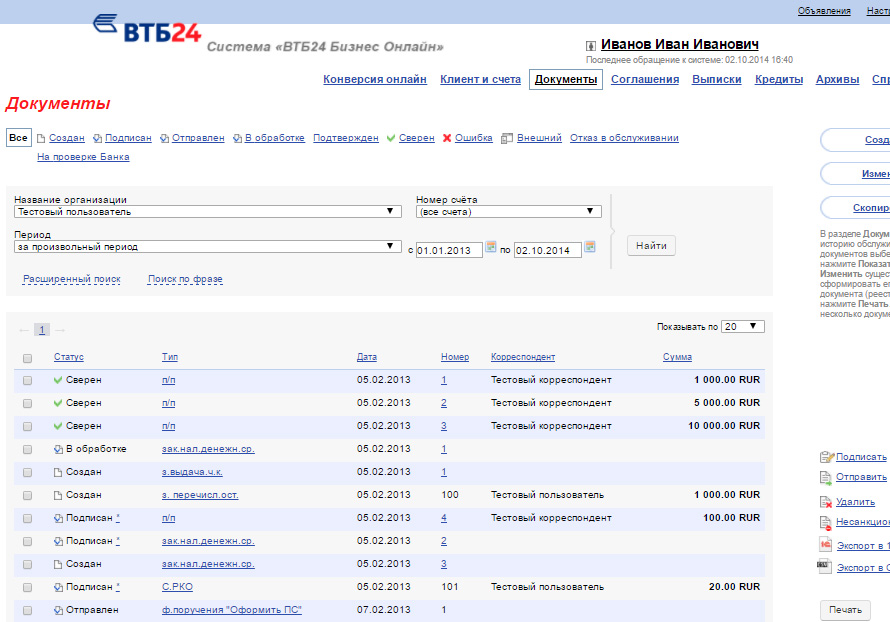

В интернет-банке ВТБ Бизнес доступно более 60 финансовых и нефинансовых сервисов. Среди них − проведение расчетов, оформление кредитов, гарантий и депозитов, экосистема сервисов для участников ВЭД и многие другие. В интернет-банке клиенты могут выпускать бизнес-карты, подавать заявки на операции с наличными, работать с зарплатными проектами, управлять торговым эквайрингом и решать другие задачи. Любой продукт можно подключить из маркетплейса в несколько кликов. Сервисы помощи, поиска и чат-бот позволяют получить поддержку по всем вопросам банковского обслуживания бизнеса.

Любой продукт можно подключить из маркетплейса в несколько кликов. Сервисы помощи, поиска и чат-бот позволяют получить поддержку по всем вопросам банковского обслуживания бизнеса.

Рубрика:

{}Банки и МФО

Теги:

#ВТБ

#ИНТЕРНЕТ-БАНК

ВТБ подключил прямые расчеты в индийских рупиях

Оборонный госбанк ПСБ договорился о покупке СМП Банка у Ротенбергов

«Росгосстрах» может возглавить Георгий Горшков

Банк «Союз» сменит название на «Ингосстрах банк»

ВТБ на треть увеличил количество клиентов среднего и малого бизнеса

AK&M 21 февраля 2022 13:23

К концу 2021 года количество активных клиентов среднего и малого бизнеса ВТБ увеличилось на 35%. Об этом говорится в сообщении банка.

Банк обслуживает почти 860 тысяч предпринимателей. Кредитно-документарный портфель в этом сегменте увеличился на 16%, до 2 трлн руб. Портфель привлеченных за год средств увеличился до 2 трлн рублей — на 14%.

Портфель привлеченных за год средств увеличился до 2 трлн рублей — на 14%.

Строительная отрасль (22%), пищевая промышленность и сельское хозяйство (21%), торговля (20%) занимают лидирующие позиции в совокупном кредитном портфеле клиентов ВТБ среднего и малого бизнеса. В 2021 году банк запустил новые цифровые кредитные продукты, основанные на потребностях различных секторов бизнеса, в том числе предварительно одобренные кредиты для индивидуальных предпринимателей, которые еще не являются клиентами банка. Только за второе полугодие 2021 года объем онлайн-кредитования увеличился в 3,5 раза. Сумма кредитных договоров банка с малым и средним бизнесом по различным госпрограммам в настоящее время превышает 730 млрд рублей.

Документарный портфель банка в сегменте среднего и малого бизнеса вырос на 26% и составил 400 млрд рублей. ВТБ запустил выдачу электронных банковских гарантий в пользу налоговых органов, а предпринимателям и малому бизнесу стали доступны электронные таможенные гарантии. Линейка экспресс-гарантий расширилась продуктами для участия в госзакупках и различных коммерческих контрактах.

Линейка экспресс-гарантий расширилась продуктами для участия в госзакупках и различных коммерческих контрактах.

ВТБ продолжил развитие линейки депозитных продуктов для среднего и малого бизнеса. Более 90% клиентов открывают депозиты в ВТБ дистанционно в интернет-банкинге и мобильном приложении, а также могут воспользоваться цифровым сервисом выбора инструментов для размещения своих средств на сайте банка.

В 2021 году ВТБ запустил новый интернет-банк для предпринимателей, в котором представлено более 50 банковских и небанковских продуктов, расширен функционал мобильного приложения для бизнеса. Клиентам также стала доступна экосистема внешнеэкономической деятельности ВТБ для ведения международного бизнеса «под ключ». Расширены возможности для открытия бизнеса – запущена новая услуга удаленной регистрации бизнеса, а открытие банковского счета ускорено до 20 минут. ВТБ уделяет особое внимание развитию сервисов для самозанятых — клиенты могут бесплатно зарегистрироваться и работать в этом статусе, используя личный кабинет в мобильных банках для юридических и физических лиц.

Также в прошлом году ВТБ запустил комплексную программу лояльности для предпринимателей, которой на данный момент пользуются более 300 тысяч клиентов. Продолжалось активное развитие информационно-образовательного портала «Ближе к делу», за год его посетило 400 тыс. пользователей.

Группа ВТБ — российская финансовая группа, объединяющая более 20 кредитно-финансовых компаний, работающих во всех основных сегментах финансового рынка. В странах СНГ группа представлена в Армении, Украине, Белоруссии, Казахстане и Азербайджане. Банки ВТБ в Австрии, Германии и Франции работают в составе европейского субхолдинга, возглавляемого Банком ВТБ (Австрия). Кроме того, группа имеет дочерние и ассоциированные банки в Великобритании, на Кипре, в Сербии, Грузии и Анголе, а также по одному филиалу Банка ВТБ в Китае и Индии, два филиала VTB Capital Plc в Сингапуре и Дубае.

Конфликт на Украине: что такое Swift и почему так важен запрет России?

Опубликовано

000Z»> 4 мая 2022

000Z»> 4 мая 2022

Связанные темы

- Россия-Украина War

Изображение изображения, Getty Images

. исключая еще три российских банка из Swift, международной платежной системы, используемой тысячами финансовых учреждений.

Это произошло после того, как ЕС и его союзники в марте исключили из системы семь учреждений.

Этот шаг направлен на то, чтобы нанести удар по банковской сети страны и ее доступу к средствам через Swift, что имеет решающее значение для беспрепятственного перевода денег по всему миру.

Что такое Swift?

Swift — это глобальная финансовая артерия, позволяющая беспрепятственно и быстро переводить деньги через границы. Это расшифровывается как «Общество всемирных межбанковских финансовых телекоммуникаций».

Созданная в 1973 году и базирующаяся в Бельгии, Swift связывает 11 000 банков и учреждений в более чем 200 странах.

Но Swift — это не обычный банк High Street. Это своего рода система обмена мгновенными сообщениями, которая информирует пользователей об отправке и получении платежей.

- Какие санкции вводятся против России?

Он отправляет более 40 миллионов сообщений в день, а триллионы долларов переходят из рук в руки между компаниями и правительствами.

Считалось, что более 1% этих сообщений были связаны с российскими платежами.

Как повлияет запрет России на Swift?

В марте из Swift были исключены семь российских банков, включая Банк Открытие, Новикомбанк, Промсвязьбанк, Банк Россия, Совкомбанк, Внешэкономбанк (ВЭБ) и Банк ВТБ.

Европейская комиссия теперь хочет исключить еще троих, включая крупнейшего кредитора страны Сбербанка, на долю которого приходится более трети банковского сектора России.

Пакет еще должен быть одобрен послами ЕС и будет подписан в ближайшие дни.

Источник изображения, Reuters

ЕС, США, Великобритания и другие страны заявили, что исключение банков из Swift гарантирует, что они «отключятся от международной финансовой системы и повредят их способности работать в глобальном масштабе».

Цель состоит в том, чтобы российские компании потеряли доступ к обычным гладким и мгновенным транзакциям, предоставляемым Swift, нарушая платежи за его ценную энергию и экспорт сельскохозяйственной продукции.

Теперь банкам приходится иметь дело напрямую друг с другом, что увеличивает задержки и дополнительные расходы и, в конечном счете, сокращает доходы российского правительства.

Высылкой Свифта России угрожали и раньше — в 2014 году, когда она аннексировала Крым. Россия заявила, что этот шаг будет равносилен объявлению войны.

Западные союзники не пошли дальше, но угроза побудила Россию разработать собственную, очень молодую систему трансграничных переводов под названием Система передачи финансовых сообщений (СПФС) в качестве альтернативы Swift.

Несколько зарубежных стран в настоящее время используют SPFS, но, как сообщается, Индия рассматривает предложение России использовать его для платежей в рублях.

Отдельно Москва работает с Пекином над подключением к китайской трансграничной системе межбанковских платежей (CIPS) — еще одной альтернативе Swift, которая обрабатывает платежи в китайских юанях.

Источник изображения, Reuters

Почему Запад разделился из-за Свифта?

Некоторые страны, такие как Германия, Франция и Италия, изначально не хотели принимать меры против использования Россией Swift.

Были опасения, что компаниям, которым Россия должна деньги, придется искать альтернативные способы получения оплаты.

Были также опасения, что это может повлиять на глобальную банковскую систему, хотя доказательств этого пока нет.

Алексей Кудрин, бывший министр финансов России, предположил, что отключение от Swift может привести к сокращению экономики России на 5%.

Однако есть сомнения относительно долговременного воздействия на российскую экономику, особенно если банки найдут устойчивые способы перенаправления платежей через страны, которые не ввели санкции.

Кто владеет и контролирует Swift?

Swift был создан американскими и европейскими банками, которые не хотели, чтобы ни одно учреждение разрабатывало собственную систему и обладало монополией.