Содержание

Страница не найдена — Саморегулируемая организация Национальная ассоциация негосударственных пенсионных фондов (НАПФ)

Жители Волгограда, Перми и Ульяновска считают себя наиболее финансово грамотными, выяснили дочерние компании Сбера — СберСтрахование, СберСтрахование жизни и СберНПФ. Компании составили соответствующий рейтинг регионов России.

Список формировался на основе ответов жителей крупных российских городов о конкретных навыках: способности копить, вести семейный бюджет, инвестировать, разбираться в фондовом рынке, общем понимании, что происходит в экономике, налоговой системе, умении разбираться в финансовых документах, инвестиционных, страховых, пенсионных и накопительных продуктах, распознавать мошенничество.

В топ-10 попали города, в которых сумма показателей — процент жителей, положительно оценивающих свои финансовые навыки, — наибольшая.

Так, самыми финансово грамотными оказались жители Волгограда. Второе и третье место заняли Пермь и Ульяновск. В пятерку вошли также Новокузнецк и Челябинск. Далее в рейтинге расположились Хабаровск, Оренбург, Тюмень, Уфа и Ярославль.

В пятерку вошли также Новокузнецк и Челябинск. Далее в рейтинге расположились Хабаровск, Оренбург, Тюмень, Уфа и Ярославль.

Примечательно, что в зависимости от города ответы россиян разнятся. Например, в Хабаровске самый высокий показатель по России по умению вести личный бюджет (94%), а в Челябинске и Ульяновске — выдающиеся навыки распознавать финансовые мошенничества (88 и 85% соответственно), в Оренбурге — копить (70%). При этом в городах, возглавивших рейтинг, население владеет всеми навыками равномерно на высоком уровне.

Денис Кузьмин, директор дивизиона «Защитные страховые продукты и сервисы» Сбербанка:

«Как показывают исследования, финансовые темы интересуют россиян. Любопытно, что граждане зачастую довольно высоко оценивают свои знания и навыки по отдельным аспектам, однако на вопрос, считают ли они себя в целом финансово грамотными, отвечают уже не так уверенно. В итоге в среднем 47% респондентов назвали себя финансово образованными. Повышение финансовой грамотности граждан России — одна из наших приоритетных задач. Мы рассчитываем, что доля уверенных в своих знаниях россиян будет стремительно расти».

Повышение финансовой грамотности граждан России — одна из наших приоритетных задач. Мы рассчитываем, что доля уверенных в своих знаниях россиян будет стремительно расти».

Исследование проводилось в 2022 году в 37 российских городах с населением свыше 500 тыс. человек методом телефонного опроса (CATI). В каждом городе опрошено не менее 350 респондентов по репрезентативной выборке.

Ранее СберСтрахование, СберСтрахование жизни и СберНПФ выяснили, что для большинства россиян финансовая грамотность — это прежде всего умение распознавать финансовые мошенничества, грамотно вести семейный бюджет, понимать, как работает финансовый рынок, а также уметь копить.

Чтобы помочь гражданам разобраться в управлении деньгами, Сбер запустил образовательный ресурс СберСова. На нём можно получить ответы на любые вопросы из мира финансов: научиться управлять личным бюджетом, начать инвестировать, выбрать страховку, узнать, как обезопасить себя в цифровой среде, платить налоги, пользоваться льготами и идти в ногу с цифровыми технологиями.

Пресс-служба

негосударственный ПФ ВТБ 24, личный кабинет, официальный сайт.

ПФ ВТБ банк входит в состав интернациональной финансовой Группы ВТБ. Группа связывает порядка 30 финансовых структур и банков. Обслуживание клиентов осуществляется в 20 странах мирового сообщества.

Основной задачей Пенсионного фонда ВТБ банка является обеспечение надежного будущего вкладчиков, достойного уровня их пенсии. Работа фонда акцентирована на сохранности и приумножении капитала. Доверие со стороны участников – самая ценная награда для сотрудников АО НПФ ВТБ ПФ.

Раскрытие основных показателей

На сегодняшний день накоплениями и резервами фонда управляет команда АО ВТБ Капитал Управление активами. Компания имеет все необходимые лицензии, осуществляет свои обязанности профессионально с высокой эффективностью.

Накопленная доходность

Формирование инвестиционных портфелей дает возможность сохранить вклады участников, обеспечить надежную степень доходности. С 2010 по 2017 годы фонд достиг существенных результатов. А именно:

С 2010 по 2017 годы фонд достиг существенных результатов. А именно:

- доходность вложенных средств, локализованная на счетах клиентов (на обязательное страхование пенсии) – 74,32%.

- доходность средств, локализованная на счетах инвесторов и участников (что является НПО) – 79,24%.

Количество клиентов

По итогам работы фонда на 31 марта 2018 года количество застрахованных лиц по обязательному пенсионному страхованию ПФ ВТБ банка составило 2123810 человек. Число участников по НПО на эту же дату составило 63240 человек.

Программы

Для использования возможности увеличения пенсии в будущем, Фонд предлагает своим клиентам в России следующие программы:

- по обязательному страхованию пенсий;

- по НПО;

- по корпоративным программам.

Обязательное пенсионное страхование

После заключения договора с Фондом в части накопительной части пенсии:

- клиент приобретает добавочные средства к страховой пенсии;

- образование части пенсии осуществляется не в баллах, а рублях;

- клиент получает прибыль от вложения личных накоплений;

- возможность оформления документов в Фонде;

Негосударственное пенсионное обеспечение

Данная программа открывает возможность участникам Фонда для:

- образования дополнительной пенсии, независимо от общего стажа и зарплаты;

- определения порядка и периодов взносов;

- получения доходов по итогам инвестирования пенсионных средств клиента;

- контроля за счетом в удобное время.

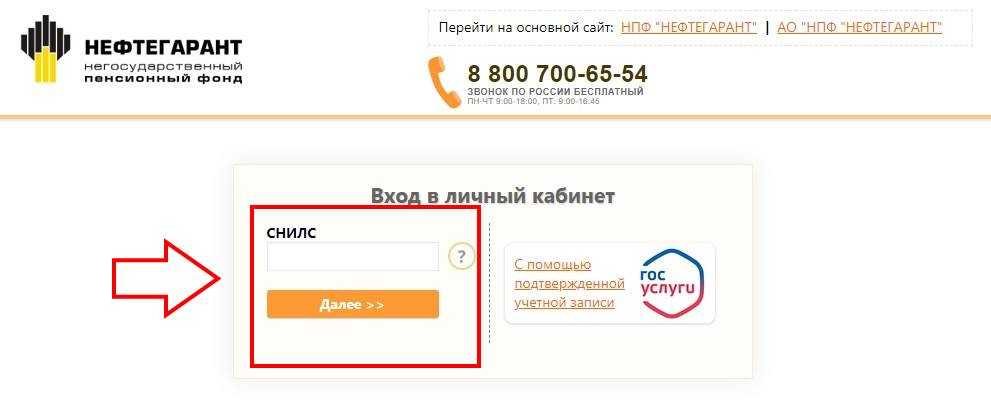

Возможности личного кабинета

Личный кабинет ПФ ВТБ организован для доступа к информации о пенсии и разрешения проблем, вызванных переводом персональной пенсии в Фонд.

Регистрация в НПФ ВТБ

Регистрация в НПФ ВТБ осуществляется после подачи заявки в письменной форме. Самостоятельно зарегистрироваться нельзя. После обработки поданного заявления клиента регистрируют в системе. После этого сотрудники ПФ ВТБ банка выдают данные для доступа в личный кабинет.

Вход в личный кабинет

Вход в кабинет происходит по логину и паролю. Логин – номер пенсионного свидетельства, пароль – цифры паспорта. Логин всегда неизменен, пароль легко меняется.

Как восстановить пароль от кабинета?

В случае потери пароля, восстановить доступ в кабинет можно путем привязанного к аккаунту адреса электронной почты.

Калькулятор расчета пенсии

На сайте фонда доступен онлайн – калькулятор расчета пенсии. Функционал достаточно прост, удобен и понятен. В считанные минуты можно рассчитать размеры как по накопительной части, так и негосударственной пенсии.

В считанные минуты можно рассчитать размеры как по накопительной части, так и негосударственной пенсии.

Контакты фонда

Контакты фонда доступны на официальном сайте. Детальную информацию можно также получить по многофункциональному телефону: 8 (800) 775-25-35 (звонок по России бесплатный). Найти ближайшее отделение поможет карта.

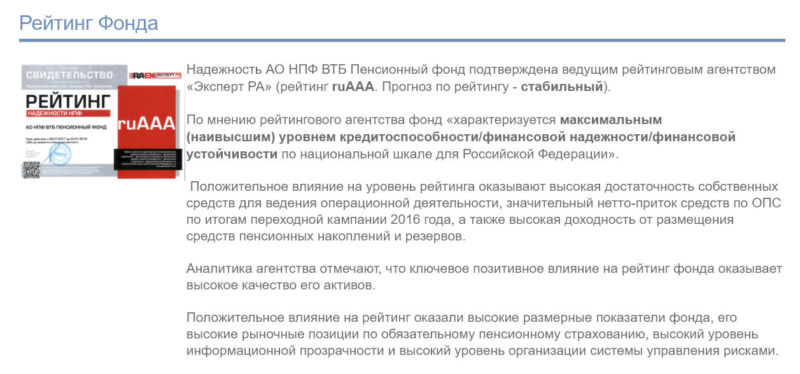

Заключение

Принятие решения о переводе пенсионных отчислений в негосударственные малознакомые фонды довольно трудное. Чтобы не ошибиться с выбором, стоит изучить мнения экспертов. В этом может помочь агентство «Эксперт РА».

Бюро трудовой статистики США

67 процентов работников частного сектора имели доступ к пенсионным программам в 2020 г.

01 марта 2021 г.

Шестьдесят семь процентов работников частного сектора имели доступ к пенсионным планам, предоставляемым работодателем в марте 2020 г. Пятьдесят два процента имели доступ только к пенсионные планы с установленными взносами. Еще 12 процентов имели доступ как к пенсионным планам с установленными выплатами, так и к пенсионным планам с установленными взносами, в то время как 3 процента имели доступ только к пенсионным планам с установленными выплатами.

- Изображение диаграммы

- Данные диаграммы

| Характеристика | Все пенсионные планы | Только планы с установленными выплатами | Планы с установленными выплатами и установленными взносами | Только планы с установленными взносами |

|---|---|---|---|---|

Все рабочие | 67% | 3% | 12% | 52% |

Полный или неполный рабочий день | ||||

Работники с полной занятостью | 77 | 3 | 15 | 58 |

Работники, занятые неполный рабочий день | 39 | 4 | 4 | 32 |

Членство в профсоюзе | ||||

Профсоюз рабочих | 91 | 30 | 34 | 27 |

Работники, не входящие в профсоюзы | 65 | 1 | 10 | 54 |

Промышленность | ||||

Отрасли производства товаров | 76 | 3 | 16 | 56 |

Предоставление услуг | 65 | 3 | 11 | 51 |

Размер заведения | ||||

100 рабочих и более | 83 | 5 | 20 | 58 |

От 1 до 99 рабочих | 53 | 2 | 5 | 46 |

Заработная группа | ||||

Самый высокий 25 процентов | 88 | 4 | 27 | 57 |

Третьи 25 процентов | 79 | 4 | 15 | 61 |

Второй 25 процентов | 67 | 4 | 8 | 55 |

Самые низкие 25 процентов | 42 | 1 | 2 | 39 |

Среди профсоюзных работников 91 процент имел доступ к пенсионному плану. Это сопоставимо с 65 процентами работников, не входящих в профсоюзы. Работники профсоюзов с большей вероятностью, чем работники, не входящие в профсоюзы, имели доступ к пенсионным планам с установленными выплатами. Тридцать процентов профсоюзных работников имели только пенсионный план с установленными выплатами, а еще 34 процента имели как планы с установленными выплатами, так и планы с установленными взносами. Среди работников, не состоящих в профсоюзах, 1 процент имел только пенсионный план с установленными выплатами, а еще 10 процентов имели как планы с установленными выплатами, так и планы с установленными взносами. 54% не состоящих в профсоюзах работников имели доступ только к плану с установленными взносами по сравнению с 27% профсоюзных работников.

Это сопоставимо с 65 процентами работников, не входящих в профсоюзы. Работники профсоюзов с большей вероятностью, чем работники, не входящие в профсоюзы, имели доступ к пенсионным планам с установленными выплатами. Тридцать процентов профсоюзных работников имели только пенсионный план с установленными выплатами, а еще 34 процента имели как планы с установленными выплатами, так и планы с установленными взносами. Среди работников, не состоящих в профсоюзах, 1 процент имел только пенсионный план с установленными выплатами, а еще 10 процентов имели как планы с установленными выплатами, так и планы с установленными взносами. 54% не состоящих в профсоюзах работников имели доступ только к плану с установленными взносами по сравнению с 27% профсоюзных работников.

Работники, занятые полный рабочий день, чаще, чем работники, занятые неполный рабочий день, имеют доступ к пенсионному плану любого типа. Работники предприятий со 100 и более работниками с большей вероятностью, чем работники небольших предприятий, имели доступ к пенсионному плану любого типа.

Среди работников с самой высокой 25-процентной заработной платой 88 процентов имели доступ к пенсионному плану любого типа. Это сопоставимо с 42 процентами рабочих, чья заработная плата была одной из самых низких 25 процентов.

Эти данные взяты из программы National Compensation Survey — Benefits. Дополнительные сведения см. в разделе «Вознаграждения работникам в США», март 2020 г. и полный набор данных (XLSX). Пенсионные планы с установленными выплатами определяют выплаты в соответствии с фиксированной формулой на основе заработной платы, стажа работы и возраста. Планы с установленными взносами определяют стоимость отдельных счетов на основе суммы внесенных денег и нормы прибыли на вложенные деньги.

РЕКОМЕНДУЕМАЯ ССЫЛКА

Бюро трудовой статистики, Министерство труда США, The Economics Daily , 67 процентов работников частного сектора имели доступ к пенсионным планам в 2020 году на https://www.bls.gov/opub/ ted/2021/67-percent-of-private-industry-workers-had-access-to-пенсионные-планы-in-2020. htm (посещено 10 января 2023 г. ).

htm (посещено 10 января 2023 г. ).

ИНТЕРЕСНЫЕ

Последние выпуски

В центре внимания статистики

- Инфляционный опыт для домохозяйств с низким и высоким доходом Представляет индексы потребительских цен для домохозяйств с самым низким и самым высоким доходом, чтобы изучить, как различные модели расходов меняют показатели инфляции.

- Как пандемия COVID-19 изменила привычки к расходам в городах и сельской местности

Исследуется, как пандемия COVID-19 повлияла на покупательское поведение городских и сельских потребителей. - Травмы на рабочем месте и требования к работе для строителей

Рассматриваются типичные физические требования к строителям, воздействия, с которыми они сталкиваются на работе, а также несмертельные и смертельные травмы, которые они получают. - Аренда жилья на рынке аренды жилья в США

Обобщает ответы на два новых вопроса об аренде. - В центре внимания статистика производительности штата

Рассматриваются краткосрочные и долгосрочные тенденции в производительности труда, выработке, отработанном времени и оплате труда в каждом штате.

Выход на пенсию | USAGov

Определение целевого уровня пенсионных сбережений

Обеспечить выход на пенсию — одна из ваших целей, верно? Рабочий лист в этом видео может помочь вам в этом.

При составлении бюджета важно учитывать пенсионные сбережения. Вы можете копить через пенсионный план на работе, самостоятельно или и то, и другое. Инструмент целевой нормы пенсионных сбережений поможет вам определить, сколько вам нужно откладывать каждый год. Чем раньше вы начнете экономить, тем дольше ваши сбережения должны расти.

Таблица поможет вам оценить, какой процент от вашей текущей годовой зарплаты вы должны откладывать. Хотя он не принимает во внимание ваши уникальные обстоятельства, он поможет вам спланировать свои пенсионные цели.

Рабочий лист запрашивает четыре элемента информации:

- Количество лет до выхода на пенсию (ваш планируемый пенсионный возраст минус ваш текущий возраст)

- Текущая годовая заработная плата

- Количество лет, которые вы планируете провести на пенсии

- Текущие сбережения

В рабочей таблице предполагается, что вам нужно возместить около 80 процентов вашего предпенсионного дохода. Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов среднего дохода наемного работника после выхода на пенсию. Это оставляет приблизительно 40 процентов, которые должны быть заменены пенсионными сбережениями. Имейте в виду, что это примерная оценка, и вам может понадобиться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Пенсионные пособия по социальному обеспечению должны заменить около 40 процентов среднего дохода наемного работника после выхода на пенсию. Это оставляет приблизительно 40 процентов, которые должны быть заменены пенсионными сбережениями. Имейте в виду, что это примерная оценка, и вам может понадобиться больше или меньше в зависимости от ваших индивидуальных обстоятельств.

Сколько лет вам осталось до пенсии?

Чем больше лет у вас осталось до выхода на пенсию, тем меньше вам придется откладывать каждый месяц, чтобы достичь своей цели. Независимо от вашего возраста, каждые 10 лет, когда вы откладываете начало накопления на пенсию, вам нужно откладывать в 3 раза больше каждый месяц, чтобы наверстать упущенное.

Как долго вы проживете на пенсии?

Согласно текущим оценкам, 65-летний мужчина может рассчитывать на то, что проживет примерно 18 лет на пенсии, а 65-летняя женщина может рассчитывать на то, что проживет около 20 лет, но многие люди живут дольше. Планируете хорошо жить в свои 90s может помочь вам не пережить свой доход.

Планируете хорошо жить в свои 90s может помочь вам не пережить свой доход.

В таблице учтены некоторые факторы, влияющие на ваши пенсионные сбережения. Во-первых, инвестирование — потому что оно сопряжено с риском. Во-вторых, инфляция, потому что на сегодняшние доллары обычно можно купить меньше с каждым годом по мере роста стоимости жизни. Ваша целевая норма сбережений включает в себя любые взносы, которые ваш работодатель делает для вас в плане пенсионных сбережений, например, соответствующий взнос работодателя. Если, например, вы участвуете в плане 401(k), в котором вы вносите 4 процента от своей зарплаты, а ваш работодатель также вносит 4 процента, ваша норма сбережений составит 8 процентов от вашей зарплаты.

Используя таблицу, вы определили целевую норму сбережений. Это дает вам приблизительное представление о цели экономии. Некоторые могут столкнуться с более высокими расходами при выходе на пенсию из-за личных обстоятельств. Например, если у вас или вашего супруга есть хроническое заболевание, вы можете сэкономить больше. У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевую норму сбережений.

У некоторых могут быть другие источники дохода после выхода на пенсию, такие как традиционная пенсия или деньги от продажи дома, что снизит их целевую норму сбережений.

Если вы сейчас не откладываете эту сумму, не расстраивайтесь. Важно начать экономить — даже небольшую сумму — и увеличивать эту сумму, когда вы можете. Возвращайтесь и обновляйте этот рабочий лист время от времени, чтобы отражать изменения и отслеживать свой прогресс.

Вот несколько советов о том, как накопить смарт на пенсию:

- Начните прямо сейчас. Время имеет решающее значение. Начните с малого, если это необходимо.

- Используйте автоматические вычеты из вашей заработной платы или вашего расчетного счета.

- Сделайте пенсионные накопления привычкой.

- Будьте реалистичны в отношении возврата инвестиций.

- Если вы меняете работу, оставьте свои сбережения в плане или переведите их на другой пенсионный счет.

- Не вкладывайте пенсионные накопления раньше времени.