Содержание

НПФ «ЛУКОЙЛ -ГАРАНТ»: цифровые сервисы для пенсионеров будущего | Вестник цифровой трансформации

Объединение компаний всегда представляет серьезную технологическую задачу. Особенно если требуется не просто создание работающего решения, а его развитие. Максим Аверин, технический директор — директор департамента информационных технологий НПФ «ЛУКОЙЛ -ГАРАНТ», рассказывает о технических аспектах консолидации ИТ-ландшафтов и цифровом будущем объединенной компании.

Активность компаний в области слияний и поглощений требует не только серьезной оптимизации ИТ-систем. Зачастую выход на новый масштаб предопределяет новые амбиции и изменение планов развития. Негосударственный пенсионный фонд «ЛУКОЙЛ -ГАРАНТ» после объединения с НПФ электроэнергетики и НПФ РГС стал вторым по объему активов в управлении фондом страны.

Из-за чего возникла потребность в объединении трех достаточно крупных НПФ?

Эти фонды находились под контролем одного акционера — банка «Открытие». Решение об объединении было принято с точки зрения увеличения масштабов и повышения конкурентоспособности пенсионного бизнеса и в то же время с целью экономии издержек на управление фондами.

Решение об объединении было принято с точки зрения увеличения масштабов и повышения конкурентоспособности пенсионного бизнеса и в то же время с целью экономии издержек на управление фондами.

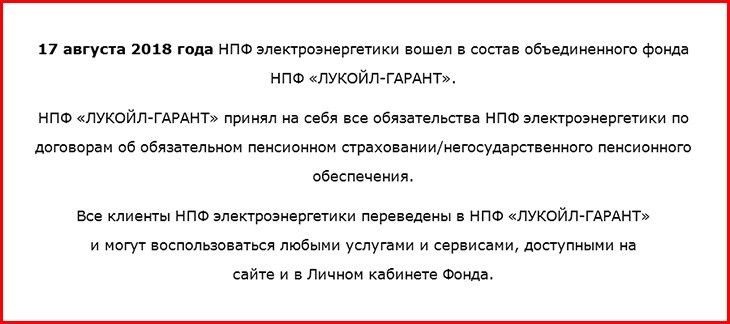

В августе 2018 года юридические процедуры по объединению были завершены, на рынке НПФ появился крупнейший и надежный фонд — второй по размеру активов в управлении. На текущий момент в негосударственных пенсионных фондах формируют свою накопительную пенсию почти 37 млн россиян, из них 7,4 млн являются нашими клиентами. Это примерно 20% рынка. Завершающим этапом объединения станет переименование фонда в НПФ «Открытие», по плану это должно произойти уже в декабре.

Одна из стратегических целей развития объединенного НПФ, которая была поставлена перед нами акционером, — переход на единую технологическую платформу и оптимизация инфраструктуры пенсионного бизнеса в целом. Разрозненные ИТ-системы, поддерживающие одинаковые бизнес-процессы, хранилища данных, личные кабинеты по обслуживанию клиентов, системы управления операционными рисками, системы отчетности — все это необходимо было унифицировать и тем самым минимизировать затраты на поддержку дублирующих процессов. Менее чем за год мы провели все необходимые мероприятия для перехода трех фондов на единую ИТ-платформу. Клиентские базы трех НПФ были готовы к физическому объединению уже ко времени завершения необходимых юридических процедур. На сегодняшний день клиенты присоединенных фондов пользуются единым личным кабинетом и онлайн-сервисами благодаря интеграции учетных систем.

Менее чем за год мы провели все необходимые мероприятия для перехода трех фондов на единую ИТ-платформу. Клиентские базы трех НПФ были готовы к физическому объединению уже ко времени завершения необходимых юридических процедур. На сегодняшний день клиенты присоединенных фондов пользуются единым личным кабинетом и онлайн-сервисами благодаря интеграции учетных систем.

| Максим Аверин Возраст: 32 года Образование: Московский государственный институт электроники и математики, специальность «автоматизация и интеллектуализация процессов управления (кибернетика)» Московский институт экономики, менеджмента и права, специальность «финансы и кредит» Послужной список последних лет 2014 – настоящее время НПФ «ЛУКОЙЛ-ГАРАНТ», технический директор — директор департамента ИТ 2013 – 2014 НПФ «ЛУКОЙЛ-ГАРАНТ», заместитель директора департамента ИТ, начальник управления системного и технического обеспечения 2009 – 2013 НПФ «ЛУКОЙЛ-ГАРАНТ», главный администратор баз данных Oracle 2005 – 2009 DBI (BostonSD, DataIntensity), начальник смены администраторов, администратор баз данных Oracle |

Какова роль ИТ в пенсионном бизнесе? Можно предположить, что она ниже, чем в банках или страховых компаниях.

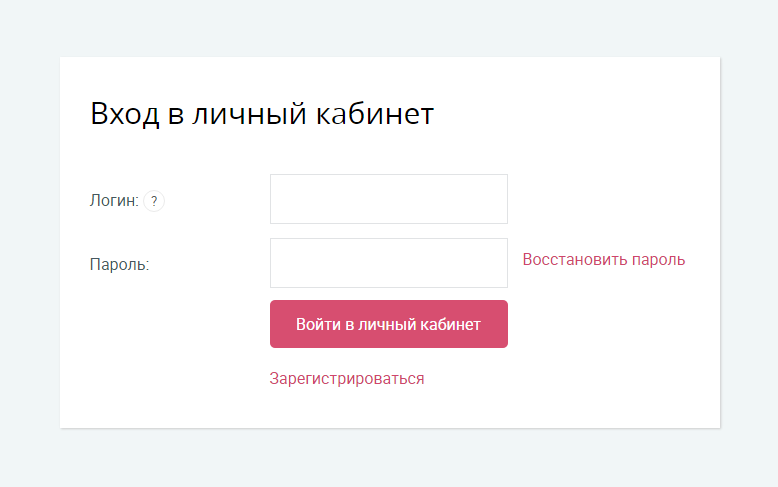

В банки или страховые компании клиенты обращаются регулярно, а в пенсионном бизнесе все несколько иначе. Говоря упрощенно, клиенты пенсионного фонда обычно приходят в него два раза в жизни: заключить договор и подать заявление на назначение пенсии. Мы поставили себе амбициозную цель — поддерживать контакт с клиентом на протяжении всего периода действия договора и сделать обращение в фонд максимально удобным. Главным средством этого стал личный кабинет, в который интегрированы различные сервисы, необходимые клиенту как на этапе накопления пенсии, так и на этапе выплаты: запрос копий документов, обновление личных сведений, заключение договора индивидуального пенсионного обеспечения и оплата взносов, подача заявления на назначение накопительной пенсии, изменение реквизитов выплаты.

На рынке НПФ мы стремимся стать лидером по технологичности для клиентов. Возможно, прозвучит смело — стать самым цифровым НПФ. Наша цель — достичь уровня удаленного обслуживания, как в банках, в которых для оформления, например, депозита уже давно не обязательно посещать офис.

Не стоит забывать, что после 2022 года ожидается массовый выход на пенсию клиентов НПФ по обязательному пенсионному страхованию (ОПС), и фонды должны быть к этому готовы. Клиентам негосударственных пенсионных фондов нужны онлайн-сервисы, цифровое развитие продуктов — аналог того, что они видят, получая финансовые услуги в смежных сегментах. Чтобы удержать своих клиентов, мы должны стремиться за нашими коллегами из финансового сектора.

Клиенты пенсионного фонда обычно приходят в него два раза в жизни: заключить договор и подать заявление на назначение пенсии. Мы же поставили себе амбициозную цель — поддерживать контакт с клиентом на протяжении всего периода действия договора и сделать обращение в фонд максимально удобным.

Зачем нужно общение с клиентом на протяжении всего договора? Какой в этом смысл для бизнеса?

Есть традиционные факторы выбора НПФ — финансовые показатели, стабильность его акционеров. Остальное, способное повлиять на решение выбрать именно нас, приходится добирать сервисами, а это в первую очередь цифровые услуги. Если компания не соответствует требованиям времени, то у нее нет будущего.

Если компания не соответствует требованиям времени, то у нее нет будущего.

Как правило, клиент пенсионного фонда раз в год получает «письмо счастья», в котором указана сумма на его счету, и выбрасывает это письмо в мусорную корзину. На этапе формирования накоплений он просто не задумывается о пенсии, ему кажется, что до этого времени еще очень далеко. Однако, если человеку объяснить, что это за накопления, как они формируются и как можно повлиять на размер своей будущей накопительной пенсии, заинтересованность может появиться. У клиента есть озможность зайти в личный кабинет, поиграть с пенсионным калькулятором, спрогнозировать ситуацию после достижения пенсионного возраста при текущих отчислениях — все это дает некое ощущение продукта. Именно такую цель мы преследовали, когда начали развивать личный кабинет клиента в 2015 году. Мы предложили клиенту интерактивный тест, в котором он может выбрать уровень желаемой жизни на пенсии, посмотреть, что для этого нужно — рост зарплаты, дополнительные отчисления и т. п. Система полностью интегрирована с данными клиента и поэтому дает абсолютно реальную ситуацию. Помимо прочего, клиент может в режиме онлайн заключить договор негосударственной пенсии и вносить средства на счет — все это позволяет перевести желания, обозначенные в рамках интерактивного теста, в действие.

п. Система полностью интегрирована с данными клиента и поэтому дает абсолютно реальную ситуацию. Помимо прочего, клиент может в режиме онлайн заключить договор негосударственной пенсии и вносить средства на счет — все это позволяет перевести желания, обозначенные в рамках интерактивного теста, в действие.

Объединение компаний и появление у них новых возможностей иногда способствует новым амбициям на уровне стратегии.

Действительно, в таких случаях всегда необходимо нечто большее, чем просто объединение уже существующих решений. Рост числа клиентов влияет не только на потребности в производительности систем. Появляются и новые бизнес-идеи, связанные с ИТ. Став очень крупным игроком рынка, необходимо поддерживать этот статус, то есть требуется быть технологичным, предлагать более высокое качество сервиса, более удобные услуги, чтобы не растерять уже имеющихся клиентов и привлечь новых.

Понятно, что причины оттока клиентов могут быть в меньшей степени связаны с ИТ и вызываться внешними факторами. В любом случае наша задача — предоставить такие сервисы, которые могут обеспечить конкурентное преимущество. Личный кабинет — фактически лицо фонда. Посредством этого многофункционального сервиса можно получать максимально расширенную информацию о текущих счетах, а значит, все необходимые операции должны быть доступными дистанционно. Молодые клиенты для нас не менее важны, чем пенсионеры. И современной молодежи нужны сервисы, отвечающие духу времени, они вряд ли захотят ходить в банк со сберкнижками.

В любом случае наша задача — предоставить такие сервисы, которые могут обеспечить конкурентное преимущество. Личный кабинет — фактически лицо фонда. Посредством этого многофункционального сервиса можно получать максимально расширенную информацию о текущих счетах, а значит, все необходимые операции должны быть доступными дистанционно. Молодые клиенты для нас не менее важны, чем пенсионеры. И современной молодежи нужны сервисы, отвечающие духу времени, они вряд ли захотят ходить в банк со сберкнижками.

Молодые клиенты для нас не менее важны, чем пенсионеры. И современной молодежи нужны сервисы, отвечающие духу времени, они вряд ли захотят ходить в банк со сберкнижками.

Что включала в себя эта «надстройка» над уже существовавшими решениями?

В первую очередь ставилась задача улучшения взаимодействия с клиентами, в том числе повышения реального качества обслуживания. Мы модернизируем контакт-центр на платформе Genesys, внедряем речевую аналитику ЦРТ, систему управления бизнес-процессами Terrasoft. Это позволяет отслеживать статус обращений, приходящих к нам по различным каналам, облегчать поиск информации и оценивать удовлетворенность клиентов. Также к этой части проекта относится развитие личного кабинета не только для физических, но и для юридических лиц, у которых также есть свои потребности.

Это позволяет отслеживать статус обращений, приходящих к нам по различным каналам, облегчать поиск информации и оценивать удовлетворенность клиентов. Также к этой части проекта относится развитие личного кабинета не только для физических, но и для юридических лиц, у которых также есть свои потребности.

В каком состоянии компании подошли к слиянию, как выглядели их ИТ-ландшафты?

Наиболее благополучной система ИТ была в НПФ «ЛУКОЙЛ-ГАРАНТ». Ряд проблем был в НПФ РГС — это уровень развития ИТ-инфраструктуры, качество информационных систем и стоимость обслуживания. В НПФ «ЛУКОЙЛ-ГАРАНТ» использовались решения собственной разработки на платформе Oracle, хранилище данных на базе Oracle BI, бухгалтерия и кадры на платформе «1С». Система управления операционными рисками, службы внутреннего контроля и ряд специфических приложений были реализованы на C#.

Использование самописных решений смущать не должно. Пенсионный бизнес по объему несравним с банковским, где по каждому направлению деятельности можно найти несколько вполне приемлемых коробочных продуктов. Для нас готовых к использованию систем на рынке нет вообще. Кроме того, многие НПФ не могут себе позволить масштабные инвестиции в ИТ. Те же, кто смог создать достойные решения, не собираются их тиражировать.

Для нас готовых к использованию систем на рынке нет вообще. Кроме того, многие НПФ не могут себе позволить масштабные инвестиции в ИТ. Те же, кто смог создать достойные решения, не собираются их тиражировать.

Для сравнения, НПФ электроэнергетики в качестве основной использовал систему, приобретенную без права доработок у одного из игроков рынка. Система неплохая, но развивать ее было невозможно. НПФ РГС работал с системой, разработанной на базе «1С», этот продукт не в полной мере удовлетворял потребности бизнеса, имеющего несколько миллионов клиентов, а компания-разработчик не инвестировала в развитие системы. Поэтому для консолидации выбрали систему, существовавшую у нас, как более масштабируемую и поддерживаемую своими силами.

Основные требования к инфраструктуре — это отказоустойчивость и катастрофоустойчивость. Были организованы два ЦОДа на расстоянии 40 км друг от друга, территориально распределенные линии связи, резервные каналы. Оборудование, не подходящее под новую концепцию, продавалось или переводилось в тестовый ЦОД в Туле, который перешел от НПФ электроэнергетики. Вливание средств в новую инфраструктуру, конечно же, тоже потребовалось. Но полученный эффект покрывает разовые вложения, они окупаются за полтора года. Достигнута экономия на поддержке оборудования, сокращен штат за счет отказа от ряда вендоров.

Вливание средств в новую инфраструктуру, конечно же, тоже потребовалось. Но полученный эффект покрывает разовые вложения, они окупаются за полтора года. Достигнута экономия на поддержке оборудования, сокращен штат за счет отказа от ряда вендоров.

Несмотря на то что компании объединились в середине августа, технологически мы уже полностью едины. Не каждый фонд этим может похвастаться, хотя тенденция к объединению НПФ налицо. Разумеется, мы узнали об объединении значительно раньше официальной даты. Фактически работы по консолидации систем заняли около года.

Какие этапы включал в себя проект?

Начали с объединения инфраструктуры. Требовалось перевести все системы на единые мощности и единые ЦОДы. Так как процесс был начат до юридического слияния, у нас были определенные ограничения. Например, нельзя было использовать оборудование, где хранятся данные другого фонда. Поэтому от лица разных компаний заключались договоры с коммерческими ЦОДами и там по соседству размещалось оборудование.

У нас рассматривались все варианты построения инфраструктуры — от ухода в облако до использования конвергентных и гиперконвергентных решений. Пришлось остановиться на услугах colocation: каждый фонд имел значительное количество оборудования, и уход в облако не оправдывает себя экономически даже в пятилетней перспективе.

Второй этап работ был связан с объединением информационных систем. Третий — с развитием сервисов на базе обновленных систем.

Пришлось остановиться на услугах colocation: каждый фонд имел значительное количество оборудования, и уход в облако себя экономически не оправдывает даже в пятилетней перспективе

В чем проблема таких проектов?

Разнородность всех ИТ-составляющих, особенно если прежде никто особенно не заботился об их стандартизации, — разные вендоры, типы оборудования, требования к отказоустойчивости. Кроме того, разный подход к выстраиванию ИТ-процессов. Наконец, информационные системы — у всех свои требования к разработке, контракты, лицензии, партнеры.

Требовались не просто унификация и создание рабочего решения из того, что существовало в разных компаниях. Нужно было максимально сократить число вендоров и используемых технологий, по возможности при этом добавив в отказоустойчивости и производительности.

Тем не менее в вопросах стандартизации далеко не всегда полезен перфекционизм, обычно пытаются найти баланс между едиными решениями и сохранением инвестиций…

Можно выделить несколько направлений. Во-первых, команда — она должна быть единой и охватывать все необходимые направления, существующие в ИТ. Второе направление — инфраструктурное. Оно включает два ЦОДа, удовлетворяющих нашим требованиям по всем параметрам. Третье — оборудование, максимально приближенное к моновендорности, хотя мы и понимаем, что в реальности с учетом унаследованной инфраструктуры это невозможно. Но хотя бы двумя производителями хотелось ограничиться. Например, сетевое оборудование удалось полностью привести к стандарту Cisco. В серверном оборудовании ограничились решениями HPE и IBM, в системах хранения — Hitachi и IBM. При этом различные производители не смешиваются внутри категорий. Так, в качестве СХД под основные бизнес-приложения используются системы Hitachi, а резервное копирование работает на нижнем сегменте IBM.

В серверном оборудовании ограничились решениями HPE и IBM, в системах хранения — Hitachi и IBM. При этом различные производители не смешиваются внутри категорий. Так, в качестве СХД под основные бизнес-приложения используются системы Hitachi, а резервное копирование работает на нижнем сегменте IBM.

Наконец, учетные и фронт-офисные системы тоже должны быть едиными и ни в коем случае не дублировать функционал друг друга. Сейчас этого уже удалось добиться — объединенный НПФ функционирует в наших доработанных системах.

Вероятно, для этого потребовалось унифицировать процессы. Исторически фонды наверняка работали по-разному.

Процесс продаж обязательного пенсионного страхования для всех един или, по крайней мере, схож. Процессы ведения учета этого вида услуг тоже едины и строго прописаны в законодательстве. А вот с негосударственным пенсионным обеспечением (НПО) действительно могли возникать сложности. Каждое предприятие может иметь свою пенсионную программу, и они обслуживаются по разным правилам. Естественно, потребовалось много времени, чтобы эту функциональность переписать заново, добавив ее внутрь системы, которая теперь обслуживает продукты присоединенных НПФ. Где было возможно, мы унифицировали процессы, а уникальные процессы для того или иного вида деятельности пришлось переносить в системы.

Естественно, потребовалось много времени, чтобы эту функциональность переписать заново, добавив ее внутрь системы, которая теперь обслуживает продукты присоединенных НПФ. Где было возможно, мы унифицировали процессы, а уникальные процессы для того или иного вида деятельности пришлось переносить в системы.

Где было больше проблем — с технологической или управленческой точки зрения?

Проблемы были на всех уровнях. Каждый фонд строил работу так, как считал правильным, и единых правил не существовало. Ожидаемые вещи — разнородность информационных систем. Мы прекрасно понимали, с чем предстоит столкнуться: самописные решения, зачастую неоптимальные и плохо задокументированные.

Как быть с человеческим фактором?

Люди, готовые перестраиваться, продолжают свою работу. У нас никогда не было массовых увольнений. Конечно, если человек 10 лет выполнял привычную работу в одной и той же системе, ему сложно в одночасье принять радикальные изменения: новые интерфейсы всегда кажутся неудобными, а реализованные в них процессы — нелогичными. Однако мы не стоим на месте: изменяется законодательство, появляются новые требования регулятора, внедряются новые сервисы. Мы живем в эпоху цифровизации, и люди тоже должны быть готовы к переменам.

Однако мы не стоим на месте: изменяется законодательство, появляются новые требования регулятора, внедряются новые сервисы. Мы живем в эпоху цифровизации, и люди тоже должны быть готовы к переменам.

«Личный кабинет» — звучит буднично, выглядит просто. Насколько это решение сложное по своей сути?

Сложное. Это не тот личный кабинет, где можно увидеть красивую картинку и сумму на счету, это гораздо более функциональный продукт. Он требует интеграции и мгновенного отклика. Причем речь идет об интеграции не только с другими системами пенсионного фонда и системой эквайринга, но и с внешними сервисами — например, СМЭВ и ЕСИА. Иногда бывают проблемы: если банкам и страховым компаниям доступ к СМЭВ предоставляют без проблем, то НПФ приходится доказывать ведомствам, что им это тоже нужно.

У производственных компаний центральным звеном ИТ-систем становится ERP. А у вас?

Без единой учетной системы обойтись тоже нельзя. Однако у нас очень многие процессы связаны с аналитикой, которая предъявляется как регулятору, так и внутренним подразделениям и клиентам. С этой точки зрения единое хранилище является ядром консолидации данных.

Однако у нас очень многие процессы связаны с аналитикой, которая предъявляется как регулятору, так и внутренним подразделениям и клиентам. С этой точки зрения единое хранилище является ядром консолидации данных.

Куда идет объединенная компания, как вы видите ее будущее? Какие шаги нужны, чтобы стать «самым цифровым из НПФ»?

У нас есть сервисы, которые мы планируем запустить в ближайшее время. Однако называть их раньше времени не буду, так как подобные идеи быстро подхватываются конкурентами. Из остального можно выделить несколько направлений.

НПФ с этого года начали сдавать отчетность в формате XBRL. У многих возникают очень большие проблемы и с поставщиками систем, и с интеграциями. У нас же сдача отчетности автоматизирована на 90%, и до конца года выйдем на полную автоматизацию. Можно сказать, что мы в этом направлении шагнули далеко.

Дальнейшая модернизация клиентского сервиса также является серьезным проектом в свете ожидаемого скачка числа пенсионеров. Уже в ближайшее время число их обращений резко вырастет, и с текущими мощностями справиться с этим потоком будет сложно. Нужны более масштабируемые и производительные решения — именно с этим связан наш проект развития контакт-центра.

Уже в ближайшее время число их обращений резко вырастет, и с текущими мощностями справиться с этим потоком будет сложно. Нужны более масштабируемые и производительные решения — именно с этим связан наш проект развития контакт-центра.

Кроме того, мы всерьез задумываемся о присоединении к системе обмена биометрическими данными, она нам нужна для работы с правопреемниками. Все упирается в экономический эффект: мы вряд ли можем быть поставщиком новых клиентов, поэтому за использование системы придется платить.

Входит ли в число направлений развития роботизация процессов?

Конечно, мы присматриваемся, но будем честны: возможности развития подобных технологий в банках, мягко говоря, несколько превосходят наш уровень. Мы вынуждены выступать в роли догоняющих. Первым шагом может стать роботизация общения с клиентами, но в ограниченном числе сценариев. В НПФ огромный процент нетиповых обращений. После автоматизации и вывода в удаленное обслуживание максимального числа сервисов мы задумаемся о роботизации остальных.

Применять роботизацию во внутренних процессах с целью сокращения издержек также возможно, но это должен быть отдельный проект, в ходе которого потребуется провести ревизию всех процессов компании на предмет их готовности к роботизации. Когда компания находится в процессе слияний и поглощений, физически не хватает времени на инновационные проекты, особенно касающиеся оптимизации внутренних процессов. Вполне возможно, мы этот проект начнем в 2019 году.

НПФ «ЛУКОЙЛ-ГАРАНТ» – ГК «Хомнет»

Отзыв по проекту:

О компании

Негосударственный пенсионный фонд «ЛУКОЙЛ-ГАРАНТ», основанный нефтяной компанией «ЛУКОЙЛ», является одним из крупнейших и устойчивых фондов страны.

Задачи проекта

Для исполнения требований ЦБ РФ в части перехода на новый формат представления отчетности в Банк России – XBRL (eXtensible Business Reporting Language, расширяемый язык деловой отчетности) руководством НПФ «ЛУКОЙЛ-ГАРАНТ» было принято решение внедрить специализированную автоматизированую информационную систему.

Решение

«Наш Фонд вошел в пилотную группу регулятора еще в конце 2016 года. Мы довольны тем, что практически за год смогли внедрить сдачу отчетности в формате XBRL с учетом того, что в нашей стране пока еще очень мало специалистов и компаний, которые могут реализовать необходимую для этого систему, просто в силу отсутствия на российском рынке такого формата прежде. Реализация данного проекта позволит повысить качество и достоверность предоставляемых финансовых отчетных данных в соответствии с международными стандартами», – комментирует генеральный директор АО «НПФ «ЛУКОЙЛ-ГАРАНТ» Денис Рудоманенко.

Система подготовки отчетности в формате XBRL по решению НПФ «ЛУКОЙЛ-ГАРАНТ» строилась на основе программного продукта «Хомнет:XBRL», разработанного группой компаний «Хомнет». Тем самым обеспечена готовность Фонда к выполнению требований регулятора по сдаче отчетности в новом формате, а само новое решение апробировано в реальных условиях на предмет функциональности, масштабируемости и производительности.

Результат проекта

Первая бухгалтерская (финансовая) отчетность в формате XBRL с использованием решения «Хомнет:XBRL» в НПФ «ЛУКОЙЛ -ГАРАНТ» была подготовлена, согласно плану для пилотных участников группы ЦБ РФ по XBRL, в мае 2017 г.

В августе 2017 г. НПФ «ЛУКОЙЛ-ГАРАНТ» в рамках участия в пилотной группе Банка России сдал полные бухгалтерскую и надзорную отчетности в новом формате XBRL. Объем данных по некоторым отчетным показателям составил порядка 7 миллионов значений, которые были выгружены в тестовый Личный кабинет Банка России.

Благодаря данному проекту «Хомнет» получил возможность апробации инструментов интеграции решения «Хомнет:XBRL» не только в связке с другим тиражным решением собственной разработки «Хомнет:НФО», используемым НПФ «ЛУКОЙЛ-ГАРАНТ» для учета на ЕПС по ОСБУ, но и в связке с другими ИТ-системами сторонних вендоров, которые Фонд использует для автоматизации своей деятельности. Полученный опыт помог улучшить линейку инструментария для интеграции любых ИТ-систем под специфику формата XBRL. Например, были отработаны обмен данных через Web-сервис, обмен файлами Excel, непосредственная загрузка из таблиц баз данных. Также был выработан канонический формата обмена, ускоряющий переход на новый формат XBRL за счет его доступности любому ИТ-специалисту.

Например, были отработаны обмен данных через Web-сервис, обмен файлами Excel, непосредственная загрузка из таблиц баз данных. Также был выработан канонический формата обмена, ускоряющий переход на новый формат XBRL за счет его доступности любому ИТ-специалисту.

По статистике Центрального Банка, в результате сдачи тестовой отчетности в формате XBRL в августе 2017 г. компаниями пилотной группы XBRL программное решение «Хомнет:XBRL» заняло первое место по применимости из решений на платформе «1С-Предприятие».

Важным является тот факт, что решение «Хомнет:XBRL» содержит:

- полноценный процессор XBRL, разработанный на платформе «1С:Предприятие», который может работать с любыми таксономиями XBRL 2.1;

- агрегированное хранилище данных под управлением СУБД, оптимизированное под структуру XBRL, что обеспечивает его работу с большими объемами данных;

- набор отработанных инструментов для обеспечения интеграции с любыми учетными системами на всевозможных платформах и для управления бизнес-процессами подготовки отчетности;

- модуль «конструктор формул», обеспечивающий выгрузку имеющихся данных из любых учетных систем на платформе «1С:Предприятие» в систему «Хомнет:XBRL»

- готовые комплекты методологических кейсов по сбору показателей XBRL.

Выполненный проект позволил НПФ «ЛУКОЙЛ-ГАРАНТ использовать программное решение «Хомнет:XBRL» в качестве целевой системы для подготовки отчетности в формате XBRL с учетом:

- постоянного изменения Центральным Банком таксономий XBRL для НФО;

- возможных изменений состава отчетности и сроков ее сдачи;

- возможных изменений бизнес-процессов и/или ИТ-ландшафта;

- возможного использования в будущем формата XBRL не только для сдачи отчетности регулятору, но и для построения корпоративных стандартов для подготовки различной отчетности как внутри Фонда, так и при обмене с другими участниками бизнес-сообщества, инвесторами, налоговыми органами и т.д.

С учетом перехода регулятора от «формацентричного» к «датацентричному» подходу, решение «Хомнет:XBRL» – это решение как для сдачи отчетности «сейчас и бегом», так и для выстраивания полноценной системы, которая будет отвечать требованиям нового формата XBRL в будущем.

Автоматизированная область: XBRL

← НАЗАД В РАЗДЕЛ

Италия обратится к ЕС с просьбой спасти принадлежащий «Лукойлу» НПЗ ISAB – QUATRO International Inc.

21 ноября 2022 г.

Италия рассматривает варианты сохранения принадлежащего «Лукойлу» нефтеперерабатывающего завода ISAB на Сицилии, поскольку ЕС готовится ввести санкции в отношении российской нефти с 5 декабря. — сказал министр Урсо. Италия пытается сохранить нефтеперерабатывающий завод на Сицилии, чтобы избежать потери рабочих мест и сокращения мощностей по переработке нефти. ISAB перерабатывает пятую часть итальянской нефти, и в ней работает около 1000 рабочих, представители которых встретились с правительством в пятницу вместе с руководителями компании, когда рабочие провели демонстрацию на Сицилии.

Урсо сказал, что Италия может обратиться к Европейскому Союзу с просьбой «о временном освобождении от эмбарго», что позволит правительству выиграть время и сохранить нефтеперерабатывающий завод на плаву.

Однако Урсо подчеркнул, что основная цель правительства заключалась в заключении сделок с банками по предоставлению средств для завода.

«Мы обсудим с банками, открыты ли они для финансирования ISAB, если государственное агентство SACE предоставит гарантии», — добавил он.

Банки неохотно идут на сделку с российским предприятием, хотя ни «Лукойл», ни его швейцарская «дочка» Litasco, контролирующая НПЗ, не подпадают под санкции ЕС.

В соответствии с действующими правилами ЕС SACE будет готова гарантировать до 90% суммы финансирования.

Урсо сказал, что правительство также рассматривает возможность прямой государственной поддержки завода. Он упомянул о захвате Германией нефтеперерабатывающего завода, принадлежащего «Роснефти», в сентябре.

Переговоры о продаже завода ISAB затянулись.

В прошлом месяце Litasco отклонила предложение американского фонда Crossbridge. Урсо сказал, что любой потенциальный покупатель должен будет соблюдать условия, установленные для защиты национальных интересов Италии.

Урсо сказал, что любой потенциальный покупатель должен будет соблюдать условия, установленные для защиты национальных интересов Италии.

Такие условия будут созданы с помощью так называемой «золотой силы» — специального механизма, который итальянское правительство может использовать для блокировки иностранного поглощения активов, которые страна считает стратегическими.

Рим также настаивал на том, чтобы Litasco предоставила нефть и финансирование после декабрьского крайнего срока.

Подпишитесь на Top Insights Today

Информационный бюллетень для руководителей Top Insights Today представляет глобальные бизнес-события в перспективе с помощью специальных аналитических материалов

Присоединяйтесь к международным руководителям и подпишитесь на Top Insights Today

Top Insights Today охватывает информацию об энергетике, чистых технологиях, нефти и газе, горнодобывающей промышленности, редкоземельных элементах, обороне, авиации, инфраструктуре, производстве, электромобилях, больших технологиях, финансах и политике бизнеса

Будьте в курсе

Следите за нами в LinkedIn >>

Следуйте за нами в Twitter >>

Следуйте за нами в Twitter >>

Подпишитесь на нас в Facebook >>

Подпишитесь на нас в Instagram >>

Подпишитесь на нас в Pinterest >>

Заголовки понедельника, издание Financials | S&P Global Market Intelligence

В этом списке

Заголовки понедельника, издание Financials

Блог

В центре внимания устойчивость: как банки могут решить проблемы достижения нулевого уровня выбросов к 2050 году

Блог

Insight Weekly: сценарии выборов в США; стоимость кредита растет; коммерческий REIT опасается

Подкаст

Уличные разговоры | Эпизод 100 — Генеральный директор KBW предлагает оптимизм медведям, опасающимся банковской ликвидности, кредит

Blog

Insight Weekly: Акции терпят больше боли; слияния и поглощения банковских отделений замедляются; коэффициенты долга падают

- 28 августа, 2017 | 01:23

- Автор

Ричард Бенджамин Чуа

- Тема

Банковское делоФинансовые технологииСтрахование

Йеллен и Драги защищают посткризисное финансовое регулирование Bloomberg News

Драги воздерживается от подсказок денежно-кредитной политики, критикует дерегулирование The Wall Street Journal программа работает Reuters

Драги говорит, что медленный рост инфляции означает необходимость приспособления Bloomberg News

ЕЦБ нужны новые полномочия для вмешательства в банкротства банков, сообщает надзорный орган Reuters

ЕЦБ хочет заморозить банки Börsen-Zeitung

Покупка активов ЕЦБ мало влияет на инфляцию: исследование Бундесбанка Reuters

По мнению инвесторов, ЕЦБ собирается покупать больше облигаций The Wall Street Journal

Крупнейшие банки мира ссорятся из-за Noble кредитно-дефолтные свопы Financial Times

Риск резких колебаний валютных курсов побуждает инвесторов вкладывать средства в хеджированные ETF Reuters

Инвесторы отказываются от европейских фондов акций Financial Times

Банковские выплаты в США восстанавливаются быстрее, чем в Европе Financial Times

JLT и Munich Re партнер по параметрическому покрытию тайфунов на Филиппинах Artemis

Великобритания и ИРЛАНДИЯ

Британские лейбористы поддерживают членство в едином рынке во время Brexit Into Line Bloomberg News

CMA BRIEF-UK предварительно согласовала сделку Cardtronics с DirectCash Reuters

Консультант по рискам при выкупе на сумму 13,6 млн фунтов стерлингов The Sunday Times

Процентные ставки останутся низкими еще как минимум два года The Telegraph

OBR предупреждает о том, что процентные ставки угрожают стоимости государственных займов паритет с евро, говорят аналитики The Irish Times

Немецкий кредитор, обещающий дешевые кредиты, встречает сопротивление, так как политики «стремятся защитить AIB и BoI» Irish Independent

Центральный банк ищет помощи, поскольку 70 прикомандированных Irish Independent

Бывшие сотрудники имеют до 1 трлн фунтов на отложенные пенсии The Times

Страховщики приветствуют правительственные испытания беспилотных грузовиков

Lloyds Banking Group

Lloyds Bank готовится продать свою штаб-квартиру в Лондоне Financial Times

Novae Group

Axis повышает заявку на покупку страховой компании Novae после несогласия акционеров Reuters

Axis увеличивает предложение о поглощении Novae до 715 пенсов за акцию Post

Постоянная группа TSB

Постоянная TSB представляет новую инициативу возврата ипотечных кредитов The Irish Times

Provident Financial

Provident Financial реорганизует подразделение жилищного кредитования после предупреждения о прибыли0093 Financial Times

Акции Provident Financial восстанавливаются после перестановок в руководстве проблемного кредитного подразделения Telegraph

Royal Bank of Scotland Group

RBS обвиняется в жестоком обращении с предприятиями в просочившемся отчете BBC News

RBS жестоко обращался с больными предприятиями, сообщает сторожевой пес The Times

Противоречивое подразделение RBS, ответственное за «неправомерные действия» против большинства фирм, утверждения из просочившегося отчета Влиятельный министр финансов Германии Вольфганг Шойбле не сказал, останется ли он после выборов City A. M.

M.

Франкфурт надеется стать «маленьким Лондоном» после Brexit Reuters

Немецкие открытые счета для иностранных финансовых приложений Börsen-Zeitung

Moody’s увеличивает перспективы для австрийских банков Börsen-Zeitung

Avaloq.

Allianz Group

Сотрудники Allianz приговорены к условным срокам за утечку данных о клиентах в CMC0153

Südwestbank

Wolfgang Jung leaves the board of the Südwestbank Börsen-Zeitung

Zürcher Kantonalbank

ZKB: Provisions for Bonuses finews

FRANCE AND BENELUX

AXA

French insurer AXA Reuters

Société Générale

Сократит около 250 рабочих мест в сфере технологий в Гонконге0153

Triodos Bank

Triodos Bank увеличивает капитал Börsen-Zeitung

Van Lanschot Kempen

Краткие вану. увеличивает свои короткие позиции в BME до 0,93% Europa Press

Banco Popular Español

Лавина информационных запросов на Popular в ЕЦБ Expansión

Bankia

Bankia выплачивает 186 млн. Евро почти 37 000 клиентов за возмещение платежей пола Europa Press

Евро почти 37 000 клиентов за возмещение платежей пола Europa Press

BBVA

BBVA позволяет вам группировать страхование на едином отложении и разделить свой платеж

. Два из трех новых ипотечных кредитов CaixaBank уже имеют фиксированную ставку El País

ИТАЛИЯ И ГРЕЦИЯ

Венецианские банки, в пределах 15/9 члена Bim ANSA

Банки, помощь на сумму более 24 миллиардов Il Sole 24 Ore

Базовый счет, новые правила прозрачности Bankitalia Milano Finanza

Денежные средства в Греции снова потекут The Sunday Times

Azimut2 Holdings Azimut2 Holdings Milano Finanza

Banca Carige

Carige готовит сборку0005

СЕВЕРНЫЕ СТРАНЫ

Правительство Швеции отказывается от планов повышения налогов для предотвращения кризиса Bloomberg News

Шведская платежная компания Klarna h2 чистая прибыль 228 млн шведских крон Reuters

Банки вслепую борются за сохранение комиссионных средств Финансы 91092

Альм. Марка

Марка

Альм. Брэнд сократил кредитование участков под недвижимость на 153 миллиона Børsen

Borbjerg Sparekasse

Надежный местный банк имеет смысл в первой половине года FinansWatch

Jyske Bank

Jyske Bank «супер кредиты» около 8 миллиардов. кр. Finanswatch

KLIM VARSEKASSE

SAREKASSE преследует значительный рост кредитования FINANSWATCH

Landshypotek Bank

Landshypotek Bank выпустил международные облигации для SEK 1000,0 млн. Фонд. Рейтер

ВОСТОЧНАЯ ЕВРОПА

S&P изменило кредитный прогноз Венгрии на «позитивный» Reuters

Венгерский банковский сектор достиг рекордной прибыли Portfolio.hu

Рентабельность банковского сектора немного выросла во втором полугодии Budapest Business Journal

Банковские кредитные портфели выросли почти на 3% во втором квартале Budapest Business Journal

Национальный банк Венгрии открывает офис в Нью-Йорке Budapest Business Journal

МНБ принимает устные меры против укрепления форинта Budapest Business Journal

Moody’s повысило кредитный рейтинг Украины до Caa2 Ведомости

Чешские законодатели не дадут центральному банку больше полномочий в отношении ипотеки Reuters

Правительство Румынии может сократить взносы в частные пенсионные фонды Reuters изменить НК РФ Румыния Insider

ЦБ, Минфин и Минэкономразвития готовятся субсидировать ставки по кредитам регионов Vedomosti

Польские покрытые облигации. Россия вводит санкции Sputnik News

Россия вводит санкции Sputnik News

Открытие Холдинг

Россия готовит спасательный пакет для Открытия Financial Times

Миллиардеры-владельцы наблюдают, как Открытие цепляется за то, как Россия перезагружает банки Bloomberg News

UPDATE 1-Акции российского банка «Открытие» упали до 20-месячного минимума Reuters

ФАС согласилась на приобретение банком «Открытие» 100% НПФ «Лукойл-гарант» Ведомости

Промсвязьбанк

Промсвязьбанк включит Промсвязьбанк добавочный капитал «вечные» еврооблигации на $500 млн Ведомости

Сбербанк России

UC Rusal и Сбербанк решили отложить погашение долга на семь лет под залог акций Норильского никеля Vedomosti

Sberbank выпускают заказы коллекционерам Kommersant

Unibank

Unibank’s Garegin N -ZHDEH. Капитал Ведомости

Задорнов возвращается в совет директоров ВТБ Ведомости

Издание Daily Dose Europe «Headlines» объединяет заголовки о банковских, финансовых услугах и страховании с веб-сайтов ограниченного числа крупных европейских изданий и новостных лент, с редакционный крайний срок 6 утра по лондонскому времени.