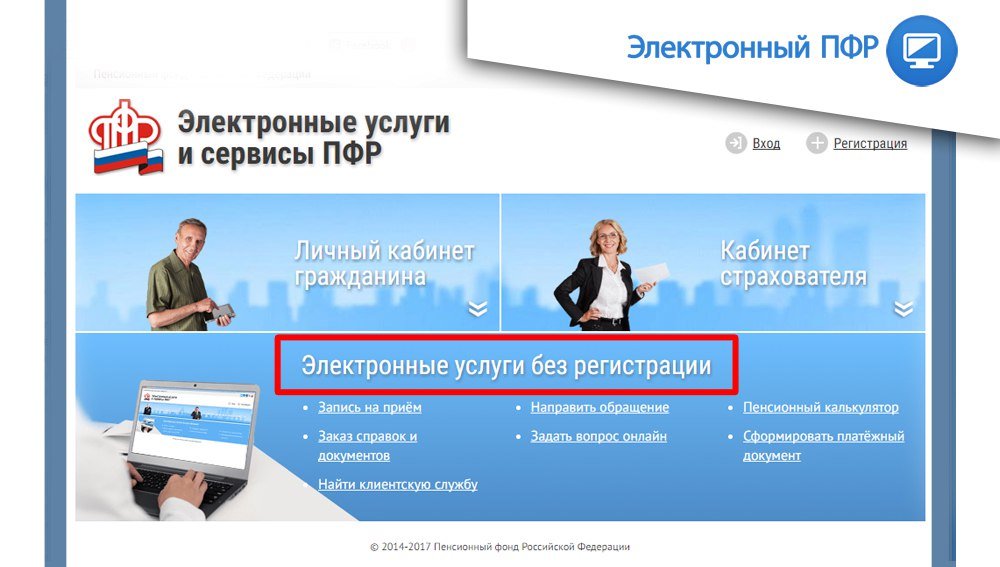

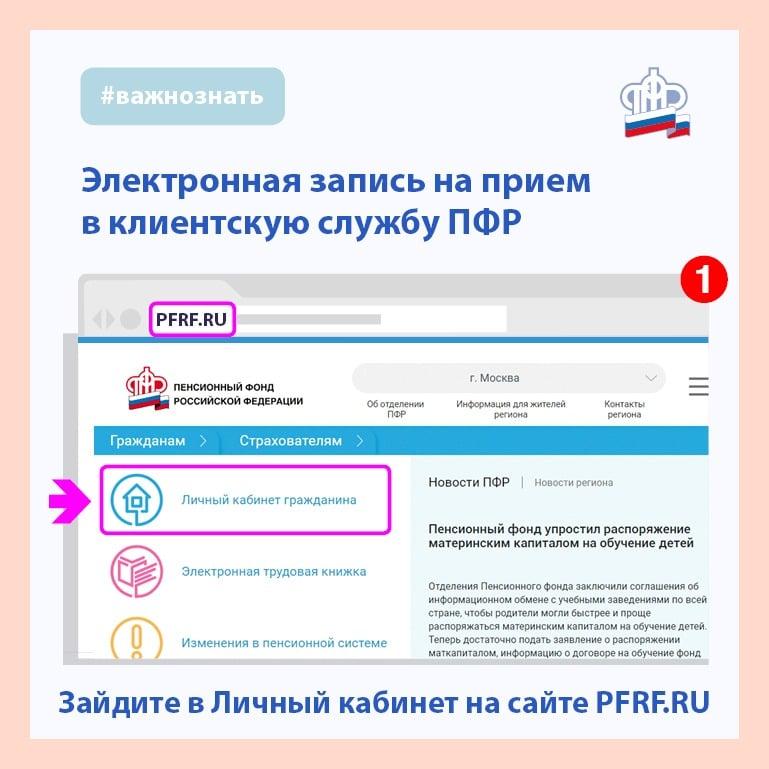

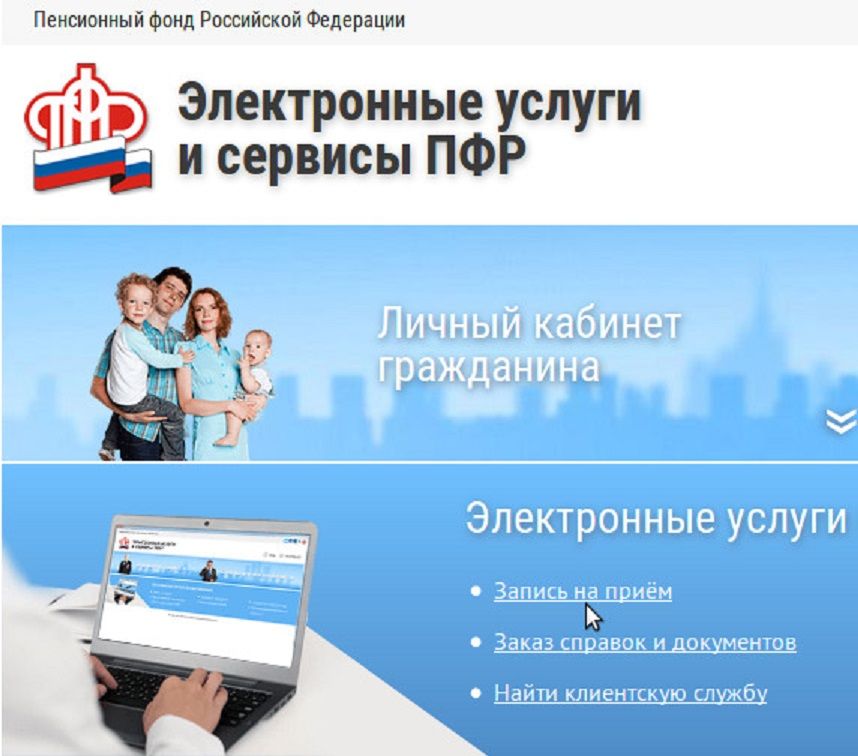

Содержание

Заключить соглашение об обмене электронными документами с ПФР

Заключить соглашение об обмене электронными документами с ПФР | СБИС Помощь

УчебникЖурналЗаключить соглашение об обмене электронными документами с ПФР

Чтобы организация могла отправлять отчеты в Пенсионный фонд, заполните и представьте в госорган документы. Способ заключения соглашения зависит от региона и от того, как вы сдаете отчетность — напрямую или через представителя.

Москва, Московская область, Санкт-Петербург и Ленинградская область

Отправьте «Заявление на подключение страхователя к электронному документообороту».

Страхователи из Москвы и Московской области могут сдавать отчетность в ПФ только напрямую.

В Санкт-Петербурге и Ленинградской области можно отправить документы через представителя. Для этого дополнительно отправьте «Уведомление о предоставлении полномочий представителю».

Другие регионы

- Представьте в ПФ распечатанные документы:

- чтобы сдавать напрямую — «Заявление о подключении к электронному документообороту ПФР» (в трех экземплярах.

Скачать шаблон заявления (DOC, 18 КБ) и «Соглашение об обмене электронными документами в системе ЭДО ПФР» (в двух экземплярах. Скачать шаблон соглашения (DOC, 22 КБ).

Скачать шаблон заявления (DOC, 18 КБ) и «Соглашение об обмене электронными документами в системе ЭДО ПФР» (в двух экземплярах. Скачать шаблон соглашения (DOC, 22 КБ). - через представителя — «Заявление о подключении к электронному документообороту ПФР» (в трех экземплярах. Скачать шаблон заявления (DOC, 18 КБ) и «Соглашение об обмене электронными документами в системе ЭДО ПФР через уполномоченного представителя» (в двух экземплярах. Скачать шаблон соглашения (DOC, 22 КБ).

- чтобы сдавать напрямую — «Заявление о подключении к электронному документообороту ПФР» (в трех экземплярах.

- ПФ присвоит соглашению дату и номер — укажите их в СБИС.

- Требуется ли новое соглашение/заявление, если компания перешла в другое отделение ПФР и сменила регистрационный номер?

Перейдите в раздел «Отчетность/Куда и что сдавать» или «Учет/Отчетность/Куда и что сдавать» (зависит от конфигурации) и выберите организацию.

Нажмите и выберите Пенсионный фонд. В строке с названием отделения ПФ кликните «Вы можете указать соглашение». Введите номер и дату соглашения. Сохраните изменения.

Сохраните изменения.

Лицензия, права и роли

Перейдите в раздел «Куда и что сдавать» и выберите организацию.

Нажмите и выберите Пенсионный фонд. В строке с названием отделения ПФ кликните «Вы можете указать соглашение». Введите номер и дату соглашения. Сохраните изменения.

Лицензия, права и роли

Перейдите на вкладку «Куда и что сдавать» и выберите организацию.

Добавьте сведения о соглашении. Порядок действий зависит от того, добавлено ли в СБИС отделение Пенсионного фонда, в которое вы собираетесь отправлять отчеты.

- Если ПФ еще не добавлен — нажмите и выберите «Инспекция ПФ». Укажите номер и дату соглашения. Выберите нужное отделение Пенсионного фонда;

- Если ПФ добавлен — в строке с названием отделения Пенсионного фонда перейдите по ссылке «Укажите соглашение». Введите номер и дату соглашения. Сохраните изменения.

Лицензия

Отчетность

ПФ

Добавить госорган

Реквизиты

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Свыше 2 700 псковских семей оформили маткапитал с начала года

Общество

504

Поделиться

Материнский капитал полагается и за первого ребёнка в семье

С начала 2022 года более 2 700 семей из Псковской области оформили материнский капитал. Как рассказали «МК в Пскове» в ОПФР по Псковской области, в целом за всё время действия программы в регионе выдали 49 942 сертификата на маткапитал.

Как рассказали «МК в Пскове» в ОПФР по Псковской области, в целом за всё время действия программы в регионе выдали 49 942 сертификата на маткапитал.

«После рождения ребенка Пенсионный фонд оформляет сертификат в электронном виде и направляет в личный кабинет родителя на сайте ПФР и портале госуслуг. После этого можно подать заявление о распоряжении средствами и контролировать их остаток», — объяснили принцип работы со средствами в Пенсионном фонде.

Чтобы сделать процесс контроля за остатком удобнее для псковичей, несколько лет подряд Пенсионный фонд заключает соглашения об информационном обмене с банками и учебными заведениями. Такая опция позволяет жителям региона быстрее и проще пользоваться наиболее востребованными направления программы – вкладывать средства маткапитала в улучшение жилищных условий и обучение детей.

Дополнительные справки собирать не требуется. Например, владельцы сертификата на маткапитал, решившие потратить его деньги на покупку жилья или строительство своего дома, могут обратиться только в банк. Пенсионный фонд по запросу направит туда всю необходимую информацию.

Пенсионный фонд по запросу направит туда всю необходимую информацию.

КОНКРЕТНЫЕ СУММЫ

В 2022 году материнский капитал на первого ребенка составляет 524 527,9 рубля Такая же сумма полагается семьям с двумя детьми, если второй ребенок рожден или усыновлен до 2020 года, а родители еще не оформляли, либо ни разу не использовали сертификат.

Размер повышенного материнского капитала, который дается, если оба ребенка появились, начиная с 2020 года, составляет 693 144,1 рубля.

Подписаться

Пенсионный фонд

Псков

Псковская область

8 ноября

Эксперты назвали непрерывное обучение необходимым требованием к современным профессионалам

7 ноября

Время путешествий: внутренний туризм может стать локомотивом для развития регионов

21 окт

Креативные индустрии Сибири могут получить новый импульс развития благодаря культурным событиям

Что еще почитать

Деньги приплывут, когда их не ждёшь: названы три знака, которые в ноябре озолотятся

3120

Псков

Золото, одетое в леса: Как будет проходить реконструкция Троицкого собора в Пскове

Фото

1044

Екатерина Мазепина

Псков

ВСУ определились с направлением будущих ударов

13572

Дарья Федотова

Российские ракеты нанесли удары по объектам в Киеве

Видео

18614

Дмитрий Ерусалимский

Немцы задали неудобный вопрос Зеленскому после его выступления на G20

16400

Артем Кошеленко

Что почитать:Ещё материалы

В регионах

Уже 15 погибших: число жертв в развлекательном центре «Полигон» продолжает расти

Фото

26151

Кострома

Виновником пожара в костромском «Полигоне» оказался военнослужащий из Екатеринбурга?

20043

Кострома

Проехала 3000 км: псковичка пытается вернуть домой мобилизованного мужа с правом на отсрочку

Фото

13393

Псков

Светлана Пикалёва

Названы пять причин, по которым в Калининградской области падают цены на вторичку

7545

Калининград

Белобородько Мария

Ешьте и живите дольше: продлевающий жизнь продукт раскрыли врачи

Фото

7430

Псков

В Костроме задержан человек устроивший пожар в ночном клубе «Полигон»

5345

Кострома

В регионах:Ещё материалы

Российская пенсионная реформа продолжается | Характеристики

Главным достижением является запуск новой трехступенчатой системы, включающей обязательный накопительный компонент, который был введен в действие с 1 января 2002 года. Теперь 2% из 28% пенсионных отчислений, исчисляемых из фонда заработной платы, используются в инвестиционных целях. В 2002 году все отчисления в накопительную систему поступают в государственный Пенсионный фонд России (ПФР). За первые четыре месяца в ПФР поступило взносов почти на 11 млрд руб.* (ожидается, что за год эта сумма достигнет почти 1,7 млрд евро).

Теперь 2% из 28% пенсионных отчислений, исчисляемых из фонда заработной платы, используются в инвестиционных целях. В 2002 году все отчисления в накопительную систему поступают в государственный Пенсионный фонд России (ПФР). За первые четыре месяца в ПФР поступило взносов почти на 11 млрд руб.* (ожидается, что за год эта сумма достигнет почти 1,7 млрд евро).

Тем временем закон о пенсионных инвестициях прошел только первое чтение в Госдуме. Обсуждение заключалось в том, как обеспечить эффективность и безопасность инвестиций, только для того, чтобы отложить подготовку поправок ко второму чтению, которое было успешно завершено в прошлом месяце, а третье чтение должно быть готово, когда IPE будет отправлено в печать. Стоит вспомнить основную идею накопительной пенсионной системы, заложенную в этом законе.

В 2002 г. ИПФ получит финансовые взносы для коллективного инвестирования в приемлемые инструменты. До 1 июля 2003 г. ПФР будет распределять накопления по индивидуальным счетам, а владельцы счетов будут получать выписки со счетов и бланки заявок на выбор между ПФР и одним из нескольких заранее отобранных на конкурсной основе управляющих активами. Таким образом, физические лица могут выбрать частного управляющего активами, предлагающего инвестиционный портфель, отличный от стратегий PFR. Эксперты отрасли считают, что доля «предприимчивых» лиц составит примерно 15%. Многие хотели бы сохранить статус-кво, в то время как другие не смогут сделать выбор между разными компаниями и их инвестиционными стратегиями. Поэтому ожидается, что число «дефолтов», которые просто не ответят, будет больше. Эти ресурсы пойдут по вспомогательному пути инвестирования через специального уполномоченного (скорее всего публичного) управляющего активами.

Таким образом, физические лица могут выбрать частного управляющего активами, предлагающего инвестиционный портфель, отличный от стратегий PFR. Эксперты отрасли считают, что доля «предприимчивых» лиц составит примерно 15%. Многие хотели бы сохранить статус-кво, в то время как другие не смогут сделать выбор между разными компаниями и их инвестиционными стратегиями. Поэтому ожидается, что число «дефолтов», которые просто не ответят, будет больше. Эти ресурсы пойдут по вспомогательному пути инвестирования через специального уполномоченного (скорее всего публичного) управляющего активами.

В апреле этого года ПФР осуществил первую инвестицию. Поскольку закон об инвестициях еще не обсуждался, правительство издало специальное постановление, устанавливающее временную процедуру инвестирования на максимальный период в шесть месяцев до принятия закона. Во временном порядке пенсионные активы могут быть инвестированы в государственные ценные бумаги России, номинированные в рублях и иностранной валюте, включая российские еврооблигации.

По состоянию на конец первого квартала 2002 г. Пенсионный фонд отразил на своих счетах в Казначействе 7 млрд руб. (233 млн евро) накопительных пенсий (0,2 млрд руб. в январе, 3,2 млрд руб. в феврале и 3,6 млрд руб. в марте). Как мы сообщали, ПФР искал инвестиции, и конкретные планы не разглашались до тех пор, пока 3 апреля не были осуществлены первые инвестиции. Пенсионный фонд вложил 3 млрд руб. 17,28% (для рублевых облигаций). Облигации были куплены на аукционе. Данные выпуски были дополнительно размещены Министерством финансов. К тому же, кроме Пенсионного фонда, участников аукциона было очень мало, а доходность оказалась высокой. С учетом прогнозируемой инфляции это будет примерно на 2–2,5% выше годового уровня инфляции.

Однако некоторые эксперты усмотрели в 17-процентной доходности государственных ценных бумаг и негативную сторону. Они считают, во-первых, что эти высокие проценты в любом случае будут компенсированы налогоплательщиками. Во-вторых, что высокая процентная ставка и растущий объем инвестиций в госдолг опасны и неактуальны для страны.

В результате ПФР, вероятно, продолжит инвестировать в рублевые ценные бумаги. Это потребует изменения плана государственных заимствований, поскольку Минфин планировал занять 38 млрд руб. в течение следующих пяти месяцев. Возврат, скорее всего, снизится. Не исключено, что ПФР выкупит долларовые ценные бумаги (внутренние облигации, номинированные в долларах или еврооблигации). Другие категории активов не доступны Пенсионному фонду до тех пор, пока не будет принят закон об инвестициях в пенсионные активы.

Участники пенсионной реформы считают, что инвестиции в акции и корпоративные облигации станут реальностью, поскольку в следующем году к системе присоединятся управляющие активами, а в 2004 году – частные пенсионные фонды (НПФ). Тогда физические лица смогут выбирать не только управляющего, но и также переводят свои пенсионные активы в НПФ. В центре обсуждения инвестиционного закона были именно механизмы участия НПФ в системе. В результате этих обсуждений было принято решение описывать данные механизмы не в этом законе, а в виде поправок к действующему закону о НПФ.

Текст поправок в Закон о негосударственных пенсионных фондах (НПФ) вызывает бурные дискуссии в пенсионном сообществе. Свой вариант этих поправок правительство внесло в Госдуму в начале июня для дальнейшего рассмотрения. Прежний закон о негосударственных пенсионных фондах будет практически полностью изменен, при этом будет изменено до 80% старых положений. Ниже мы приводим некоторые из возможных изменений в законе.

Согласно поправкам, к НПФ будут предъявляться новые лицензионные требования: для регистрации НПФ потребуется минимальный размер уставного капитала в размере 3 млн руб. (по сравнению с нынешними 1,5 млн руб.), а с 2005 г. увеличить до 30 млн руб.

Лицензионные фонды могут быть аккредитованы для осуществления операций по обязательному пенсионному страхованию. Для этого фонды должны будут соответствовать ряду более жестких требований: минимальный релевантный опыт ведения бизнеса от пяти лет, выплата пенсии в течение не менее одного года, одновременное ведение более 5000 номинальных счетов более одного года, отсутствие актуарного дефицита. более трех лет. Кроме того, фонды должны будут соответствовать требованиям, касающимся величины уставного капитала и пенсионных активов.

более трех лет. Кроме того, фонды должны будут соответствовать требованиям, касающимся величины уставного капитала и пенсионных активов.

Поправки проводят различие между пенсионными активами и пенсионными накоплениями. Первые собираются НПФ по негосударственному пенсионному страхованию, вторые по обязательному пенсионному страхованию. Это требование различия означает, что PPF по существу должны будут создать «фонд в фонде» для учета лиц, застрахованных в рамках государственной системы. Кроме того, поправки требуют, чтобы пенсионные накопления размещались только по договорам доверительного управления с управляющими активами, выбранными на основе конкурса на размещение пенсионных активов государственного фонда.

Обсуждение возможного участия НПФ в обязательной пенсионной системе привлекло больше внимания к самим фондам. Вопрос заключался в том, были ли они лучше или хуже государственного пенсионного фонда. Опрос, проведенный PensionLine.ru по вопросу о том, могут ли НПФ быть более конкурентоспособными, чем ПФР, показал следующий результат: надежность = 22%, доходность = 19%, прозрачность = 44%, качество обслуживания = 15%. Таким образом, основной вопрос заключается в прозрачности.

Таким образом, основной вопрос заключается в прозрачности.

Тем временем инспекция НПФ опубликовала данные об инвестициях НПФ по состоянию на конец первого квартала 2002 года. Это вылилось в скандал, когда выяснилось, что ряд пенсионных фондов нарушил обязательные нормативы (лимиты) инвестирования и имел специальные разрешения инспекции. Остановимся подробнее на опубликованных данных, так как они могут частично показать, насколько НПФ прибыльны и прозрачны. НПФ размещают свои пенсионные активы в порядке, установленном правительством и инспекционным органом НПФ. В соответствии с этой процедурой они формируют свой инвестиционный портфель на основе следующих принципов: максимум 20% на одну инвестицию, максимум 20% на некотируемые ценные бумаги, максимум 30% на ценные бумаги, выпущенные учредителями и вкладчиками НПФ, максимум 50% на федеральные ценные бумаги и ценные бумаги, выпущенные субъектами РФ, не более 50 % по акциям и облигациям компаний, не более 50 % по векселям, банковским депозитам и недвижимому имуществу. Кроме того, НПФ могут обратиться в инспекцию НПФ за разрешением на использование иного порядка инвестирования. Примерно 10% фондов, работающих на рынке, получили такое разрешение.

Кроме того, НПФ могут обратиться в инспекцию НПФ за разрешением на использование иного порядка инвестирования. Примерно 10% фондов, работающих на рынке, получили такое разрешение.

Показатели, представленные большинством НПФ, свидетельствуют о несоблюдении инвестиционных принципов, таких как диверсификация рисков и более высокая надежность инвестиций. Ряд фондов инвестировал до 100% активов в один класс. Одни НПФ перенасыщали свой портфель государственными ценными бумагами, другие инвестировали свои активы в банковские депозиты, третьи использовали векселя (кстати, этот класс активов даже не вошел в перечень допустимых инструментов для инвестирования обязательных пенсионных накоплений). Частные фонды также нарушали нормы вложений в акции. Более того, они часто не диверсифицировали их по эмитентам и предпочитали акции материнской корпорации.

За последний год российские активы PPF удвоились с 17,5 млрд руб. до 34 млрд руб., т.е. рост составил 94%. Однако этот рост связан только с «Газфондом», который в конце прошлого года провел переоценку принадлежащих ему примерно 5% акций «Газпрома», приобретенных в 1996 г. В результате активы «Газфонда» выросли на 11,5 млрд руб. (с 8,5 млрд руб. до 20 млрд руб.) в четвертом квартале 2001 г. (около 60% рынка).

В результате активы «Газфонда» выросли на 11,5 млрд руб. (с 8,5 млрд руб. до 20 млрд руб.) в четвертом квартале 2001 г. (около 60% рынка).

По статистике, до 90% пенсионных активов было инвестировано в краткосрочные инструменты со сроком погашения менее одного года. Некоторые НПФ, не дожидаясь погашения купленных ими облигаций, занялись спекуляцией. Но активные операции существенно не влияют на рентабельность. В 2001 году этот показатель снизился до 5,2%. Не считая неработающих НПФ, средняя доходность составляет немногим более 18%. Это означает, что НПФ не смогли компенсировать даже инфляцию, которая в прошлом году составила 18,6%.

Но даже если НПФ добьются равенства в законодательном обеспечении своей деятельности в рамках обязательной накопительной пенсионной системы, они не обязательно станут более конкурентоспособными по сравнению с ПФР и частными управляющими. Мы полагаем, что в краткосрочной перспективе накопительная пенсионная система вряд ли сможет привлечь больше взносов в негосударственные пенсионные фонды без усилий с их стороны по совершенствованию маркетинговой, инвестиционной, бухгалтерской и платежной систем. Эксперты отрасли считают, что в течение первых трех лет (2003–2005 гг.) около 15% физических лиц переведут свои накопления из Пенсионного фонда России в управляющие компании. Мы полагаем, что только 20% из этих 15% (или только 3% от общей суммы примерно в $4 млрд (4,1 млрд евро)) переведут свои накопления в НПФ. Это составит $120 млн. Вероятно, эту сумму можно было бы увеличить в два-три раза за счет «административного маркетинга» корпоративных и региональных пенсионных фондов. В любом случае, мы полагаем, что представители PPF мечтают о других цифрах. Если это так, они должны работать над улучшениями прямо сейчас.

Эксперты отрасли считают, что в течение первых трех лет (2003–2005 гг.) около 15% физических лиц переведут свои накопления из Пенсионного фонда России в управляющие компании. Мы полагаем, что только 20% из этих 15% (или только 3% от общей суммы примерно в $4 млрд (4,1 млрд евро)) переведут свои накопления в НПФ. Это составит $120 млн. Вероятно, эту сумму можно было бы увеличить в два-три раза за счет «административного маркетинга» корпоративных и региональных пенсионных фондов. В любом случае, мы полагаем, что представители PPF мечтают о других цифрах. Если это так, они должны работать над улучшениями прямо сейчас.

Мы ввели термин «новая пенсионная индустрия России» для выявления новых тенденций и обозначения тех агентов и процессов, которые возникают на российском финансовом рынке в связи с пенсионной реформой.

Негосударственные пенсионные фонды существуют в России с 1991 года, а к 1993 году их число достигло 1000. В связи с ужесточением требований количество НПФ сократилось до 270 в первом квартале этого года. НПФ пользуются услугами управляющих и специализированных депозитариев (с прошлого года). Ожидается, что многое изменится, поскольку рынок находится на пороге новой сегментации, вызванной новыми возможностями и новыми требованиями.

НПФ пользуются услугами управляющих и специализированных депозитариев (с прошлого года). Ожидается, что многое изменится, поскольку рынок находится на пороге новой сегментации, вызванной новыми возможностями и новыми требованиями.

Заместитель министра экономического развития Михаил Дмитриев заявил, что 90% существующих НПФ можно закрыть. Он считает, что подавляющее большинство российских НПФ не соответствуют международным требованиям и нуждаются в дополнительной лицензии, прежде чем им будет разрешено инвестировать накопительную часть государственных пенсий. Это заявление оскорбило некоторых руководителей PPF («Нам плевать на эти стандарты, мы живем в России», — заявил глава крупного PPF). Но большинство отраслевых экспертов более реалистичны и считают, что российские ППФ нуждаются в доработке по ряду параметров. Дискуссии о том, какой может быть форма доступа НПФ на этот рынок, продолжаются до сих пор.

Сами ППФ приступили к реорганизации. К концу прошлого года и в начале этого года ряд крупных отечественных и международных банков начали процесс регистрации и приобретения НПФ. Пока одни предпочитают делать это тайно, другие спешат объявить о своих намерениях в прессе.

Пока одни предпочитают делать это тайно, другие спешат объявить о своих намерениях в прессе.

Группа «Сибирский алюминий» объявила о первом и одновременно крупном слиянии НПФ. НПФ «ГАЗ» (Нижний Новгород) занимает 11-е место по размеру пенсионных резервов (335,4 млн руб.), «Социум» (Москва) — 42-е (46,1 млн руб.), «КГЭС-Пенфо» (Красноярский край) — 59-е место.(30,1 млн руб.) и «Энергия» (Иркутская область) – 151 (2,5 млн руб.). Ожидается, что консолидированные активы четырех фондов, охватывающих 213 000 участников, превысят 1 млрд рублей. Этот консолидированный фонд займет седьмое место среди НПФ России по размеру пенсионных резервов. Основной тенденцией года представители пенсионного фонда считают консолидацию НПФ. Процедура реорганизации фонда в настоящее время находится на рассмотрении в инспекции PPF при Министерстве труда. Если все пойдет гладко, в июне будет зарегистрирован первый консолидированный НПФ.

Рынок управляющих (в настоящее время лицензии ФКЦБ на управление активами инвестиционных, паевых инвестиционных и пенсионных фондов в России имеют 48 компаний) также имеет пенсионную направленность. В рамках проекта реформы предусматривалось, что с 1 июля 2003 года компании по управлению активами должны взять на себя государственные пенсионные активы. Детали процедуры отбора еще предстоит обсудить и утвердить, но потенциальный круг участников может быть рассмотрен уже сейчас.

В рамках проекта реформы предусматривалось, что с 1 июля 2003 года компании по управлению активами должны взять на себя государственные пенсионные активы. Детали процедуры отбора еще предстоит обсудить и утвердить, но потенциальный круг участников может быть рассмотрен уже сейчас.

Согласно этому прогнозному сценарию, развитие пенсионной реформы должно в конечном итоге привести к окончательному принятию закона об инвестициях Государственной Думой и утверждению Президента этим летом. Обсуждение деталей закона о НПФ будет продолжено. Еще одним предметом обсуждения станут механизмы запуска профессиональной пенсионной системы с 1 января 2003 г.

20 мая премьер-министр Михаил Касьянов направил письмо в Государственную Думу с указанием списка из 31 законопроекта (в том числе о «пенсионных»), которые правительство попросило Думу одобрить до окончания весенней сессии в июле. В список входит закон об инвестициях в пенсионные активы (имеется в виду запрос как на второе, так и на третье чтение). В пакет законопроектов к первому чтению вошли законопроект об обязательных профессиональных пенсионных системах и страховых взносах на финансирование этих систем (уже внесенный правительством) и закон о негосударственных пенсионных фондах (одобренный правительством и официально внесенный в Госдуму). Дума в июне).

В пакет законопроектов к первому чтению вошли законопроект об обязательных профессиональных пенсионных системах и страховых взносах на финансирование этих систем (уже внесенный правительством) и закон о негосударственных пенсионных фондах (одобренный правительством и официально внесенный в Госдуму). Дума в июне).

Таким образом, работает новая пенсионная система, детали которой будут дорабатываться по ходу дела. Можно быть уверенным, что к следующему году пенсионная отрасль России будет активно трансформироваться и в течение года адаптироваться к новым прогрессивным механизмам.

Вадим Логинов — эксперт по пенсионной реформе из Москвы

Персональный банкир Вакансии в Льюистоне, штат Айдахо (найм сейчас!) Банковский ассистент Работа в Москве, ID

В качестве ассоциированного банкира вы будете в авангарде предоставления исключительных услуг нашим клиентам и потенциальным клиентам. Выступая в роли «лица Chase», вы будете взаимодействовать с клиентами и помогать им во всех их банковских потребностях. Наши ассоциированные банкиры работают по сменному графику, который может включать работу в один из выходных дней. Все ассоциированные банкиры имеют право на получение полного пакета льгот Chase, включая медицинскую страховку, оплачиваемый отпуск и возможность карьерного роста до лицензированного банкира и выше.

Наши ассоциированные банкиры работают по сменному графику, который может включать работу в один из выходных дней. Все ассоциированные банкиры имеют право на получение полного пакета льгот Chase, включая медицинскую страховку, оплачиваемый отпуск и возможность карьерного роста до лицензированного банкира и выше.

В отличие от традиционных банковских кассиров, наши ассоциированные банкиры вносят значительный вклад в успех отделения, помогая клиентам. Наши ассоциированные банкиры:

Привлекайте клиентов, когда они входят в отделение, приветствуя их и давая им почувствовать, что их ценят, в том числе управляйте трафиком в вестибюле, ставьте клиентов в очередь ожидания и планируйте/отменяйте встречи с клиентами.

Помогайте клиентам с повседневными транзакциями, такими как повторный заказ дебетовой карты, настройка прямого депозита или помощь в обновлении их адреса, сохраняя при этом установленные стандарты контроля.

Обеспечьте точное и эффективное выполнение финансовых транзакций при соблюдении всех политик, процедур, а также нормативных и банковских требований.

Обучайте клиентов использованию технологических вариантов самообслуживания, таких как использование мобильного приложения Chase, Chase.com и банкоматов, для выполнения своих банковских потребностей в любое время, в любом месте и любым способом.

Помогайте клиентам и команде филиала, помогая с открытием новых счетов, когда это необходимо.

Взаимодействуйте и сотрудничайте с членами команды и представителями других направлений бизнеса, чтобы предлагать наиболее подходящие продукты и инструменты, помогающие клиентам в достижении их финансовых целей.

Ваша способность быстро и точно изучать продукты, услуги и процедуры, а также работать в команде над предоставлением решений, будет иметь решающее значение для вашего успеха. Демонстрация нашего портфолио продуктов «One Chase» клиентам и потенциальным клиентам также будет основным аспектом вашей роли.

Минимальная квалификация

Минимум 6 месяцев опыта работы с клиентами (например, розничная торговля, продажи, финансовые услуги).

Требуется диплом средней школы или эквивалент GED.

Предпочтительные квалификации

Приветствуется опыт работы в сфере финансовых услуг, банковского дела, розничной торговли или обслуживания клиентов.

Демонстрирует способность изучать новые технологии, продукты и функции, а также сильное желание влиять, обучать и подключать клиентов к технологиям.

Демонстрирует способность устанавливать личные связи, привлекать клиентов и оставаться вежливым и профессиональным в командной среде.

Вызывает доверие у клиентов, когда делится знаниями о продукте и решениями.

Обладает отличными навыками межличностного общения, а также большим вниманием к деталям и тайм-менеджменту.

Остается профессиональным, тщательным и организованным с сильными последующими навыками.

Обладает навыками активного слушания, чтобы обеспечить определение наилучшего пути продвижения для каждого клиента.

Обладает драйвом, инициативой и знаниями для предоставления клиентам финансовых возможностей с использованием консультативного подхода.

Chase — ведущая компания, предоставляющая финансовые услуги, помогающая почти половине американских домохозяйств и малых предприятий достигать своих финансовых целей с помощью широкого спектра финансовых продуктов. Наша миссия состоит в том, чтобы создавать заинтересованные отношения на всю жизнь и ставить наших клиентов в центр всего, что мы делаем. Мы также помогаем малым предприятиям, некоммерческим организациям и городам расти, предоставляя решения для решения всех их финансовых потребностей.

Мы понимаем, что наши люди — это наша сила, и разнообразные таланты, которые они привносят в нашу глобальную рабочую силу, напрямую связаны с нашим успехом. Мы являемся работодателем с равными возможностями и придаем большое значение разнообразию и инклюзивности в нашей компании. Мы не допускаем дискриминации по какому-либо защищенному признаку, включая расу, религию, цвет кожи, национальное происхождение, пол, сексуальную ориентацию, гендерную идентичность, гендерное самовыражение, возраст, семейное или ветеранское положение, беременность или инвалидность, или по любому другому признаку, защищаемому согласно применимое право. В соответствии с применимым законодательством мы в разумных пределах приспосабливаем религиозные обычаи и убеждения заявителей и сотрудников, а также любые потребности в области психического здоровья или физической инвалидности.

В соответствии с применимым законодательством мы в разумных пределах приспосабливаем религиозные обычаи и убеждения заявителей и сотрудников, а также любые потребности в области психического здоровья или физической инвалидности.

Здоровье и безопасность наших коллег, кандидатов, клиентов и сообществ были главным приоритетом в свете COVID-19.пандемия. JPMorgan Chase был удостоен рейтинга «WELL Health-Safety Rating» для всех наших 6200 офисов по всему миру на основе наших операционных политик, протоколов технического обслуживания, взаимодействия с заинтересованными сторонами и планов действий в чрезвычайных ситуациях для работы в условиях после COVID-19.

В рамках нашей приверженности охране здоровья и безопасности мы внедрили различные требования по охране труда и технике безопасности, связанные с COVID, для наших сотрудников. Ожидается, что сотрудники будут соблюдать текущие требования Фирмы в отношении здоровья и безопасности в связи с COVID-19 или другими инфекционными заболеваниями, включая местные требования. Требования включают в себя обмен информацией, включая вашу карту вакцинации, в инструменте регистрации вакцин фирмы и могут включать ношение маски. Требования могут измениться в будущем по мере развития ситуации в области общественного здравоохранения. JPMorgan Chase рассмотрит запросы на размещение в соответствии с применимым законодательством.

Требования включают в себя обмен информацией, включая вашу карту вакцинации, в инструменте регистрации вакцин фирмы и могут включать ношение маски. Требования могут измениться в будущем по мере развития ситуации в области общественного здравоохранения. JPMorgan Chase рассмотрит запросы на размещение в соответствии с применимым законодательством.

Мы предлагаем конкурентоспособный общий пакет вознаграждений, включая базовую заработную плату, определяемую в зависимости от роли, опыта, набора навыков и местоположения. Для тех, кто соответствует требованиям, дискреционная поощрительная компенсация, которая может быть присуждена в знак признания индивидуальных достижений и вклада. Мы также предлагаем ряд льгот и программ для удовлетворения потребностей сотрудников в зависимости от их соответствия требованиям. Эти преимущества включают в себя комплексное медицинское страхование, оздоровительные и оздоровительные центры на месте, план пенсионных накоплений, резервный уход за детьми, возмещение расходов на обучение, поддержку психического здоровья, финансовый коучинг и многое другое.