Содержание

как создать, для чего нужен

Личный кабинет ПФР Москвы необходим для предоставления системой персональных информационных услуг пользователю сайта. Благодаря регистрации на онлайн-портале, и созданию личного кабинета, гражданин получает доступ ко всему спектру виртуальных инструментов и возможностей, имеющихся на сайте.

Что такое личный кабинет, и как в нём зарегистрироваться

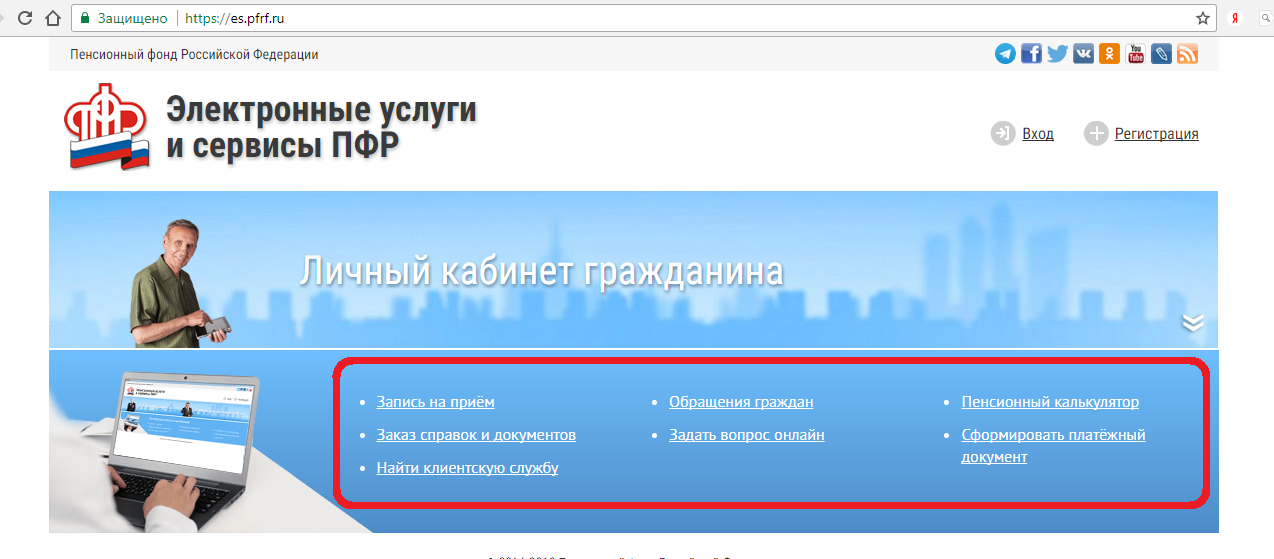

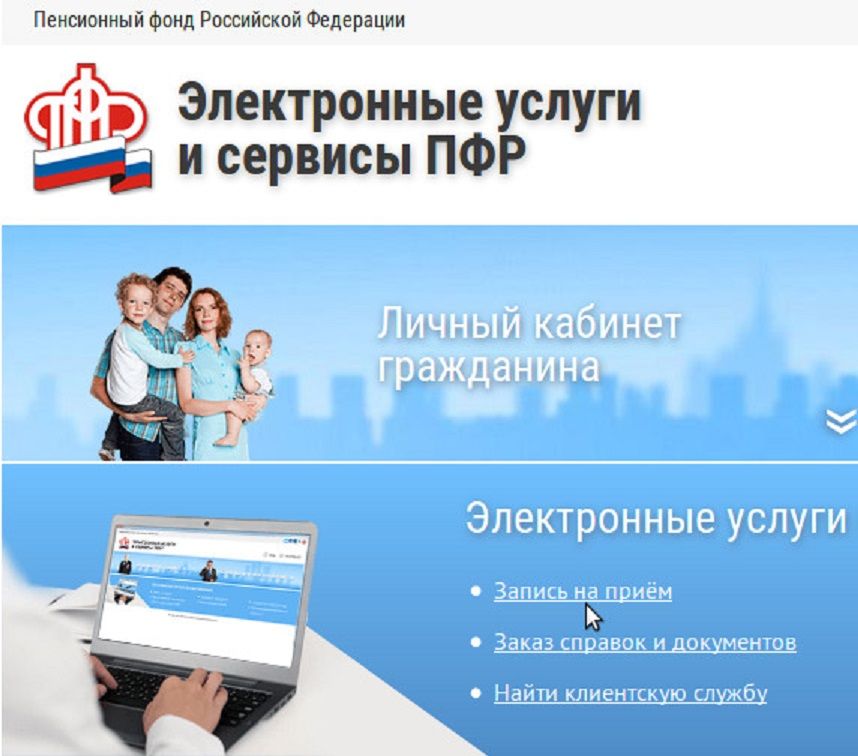

На онлайн-портале ПФ личный кабинет является одним из разделов сайта, войти в который можно с его главной страницы. Через него клиент может отправлять различные заявления и обращения сотрудникам регионального отделения фонда.

Личный кабинет плательщика ПФР Москвы также позволяет ознакамливаться в удалённом режиме с информацией, касающейся самых разных аспектов пенсионного страхования и выплат материнского капитала.

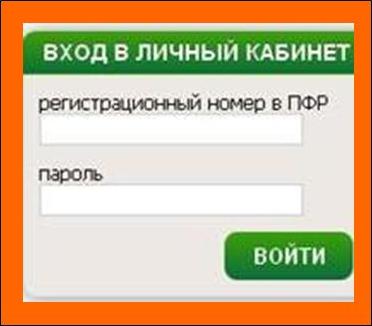

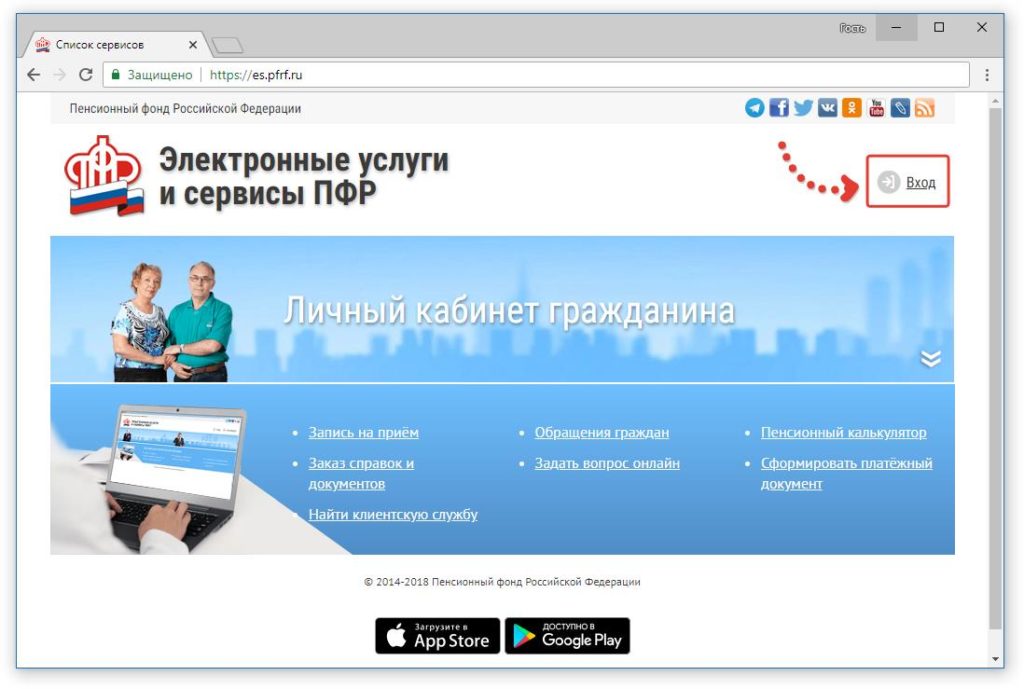

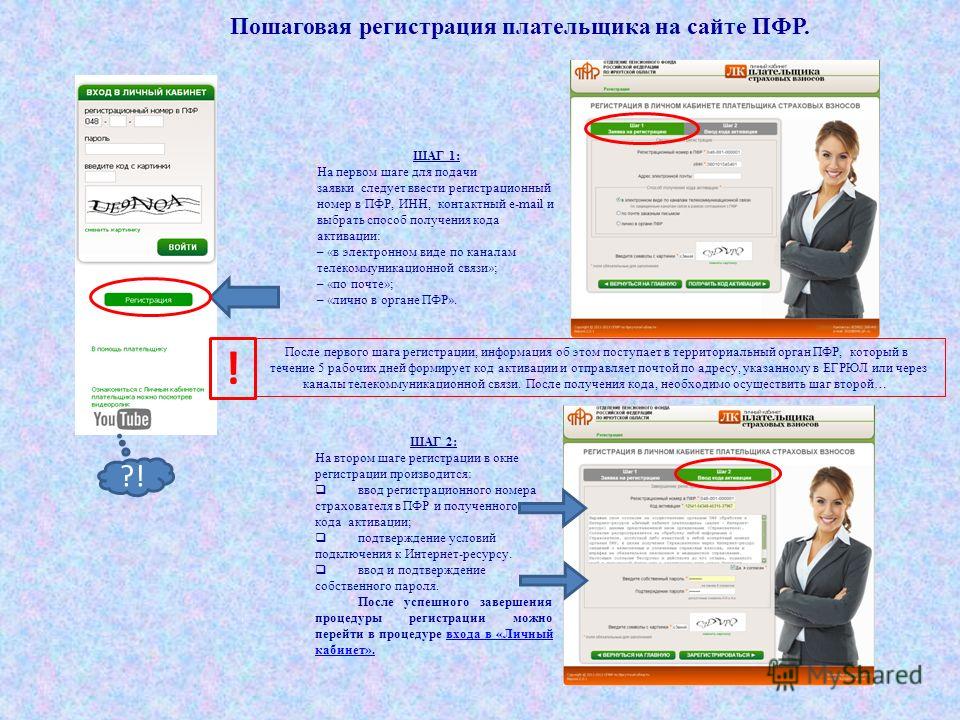

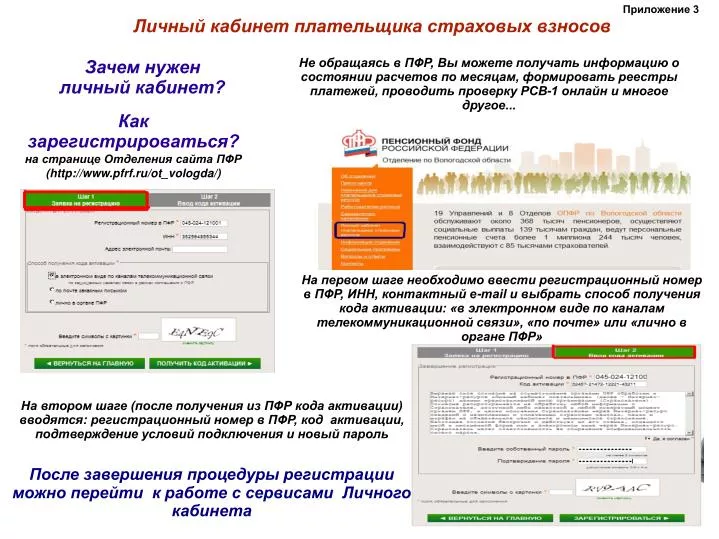

Для получения доступа к кабинету, и всему спектру предоставляемых им возможностей, пользователь должен изначально зарегистрироваться на сайте. Сделать это можно через онлайн-портал «Госуслуги», либо непосредственно через официальный сайт ПФР.

В процессе регистрации пользователь должен будет, по запросу системы, указать следующую информацию:

- Личные данные – ФИО.

- Контактный номер телефона.

- E-mail для электронной связи с сотрудниками фонда.

После заполнения формы, на указанный телефонный номер, или на е-мейл, отправляется индивидуальный код. Он необходим для подтверждения актуальности введённой пользователем информации, и действует в течение трёх суток. За это время требуется придумать уникальный пароль и идентифицировать свою личность путём введения в систему присланного кода.

Елена Смирнова

Пенсионный юрист, готова ответить на ваши вопросы.

Задать мне вопрос

После подтверждения персональных данных, происходит автоматическое создание на сайте ПФР личного кабинета. С его помощью пользователь получает полноценный доступ к информационному ресурсу. При последующих входах в систему, для авторизации на сайте, потребуется лишь ввести свой уникальный код.

Личный кабинет ПФР для физического лица

После регистрации на сайте, гражданин, являющийся клиентом пенсионного фонда, сможет получать следующие услуги:

- В случае утраты оригинала страхового полиса ОПС, отправлять сотрудникам фонда заявление о получении дубликата;

- Узнавать актуальную информацию относительно состояния лицевого пенсионного счёта;

- Производить управление пенсионными накоплениями;

- Подавать заявление о перерасчёте, начислении, способе доставки пенсии;

- Заказывать необходимые справки и копии документов;

- Получать своевременную информацию об изменениях и дополнениях пенсионного законодательства;

- Рассчитать величину маткапитала, узнать о сроках и порядке выплат.

Личный кабинет ПФР для юридических лиц

Кроме предоставления услуг частным гражданам, личный кабинет ПФР Московской области и Москвы рассчитан и на обслуживание юридических лиц. Им могут воспользоваться, зарегистрировавшись на сайте, различные организации, учреждения, ИП, являющиеся плательщиками взносов в системе пенсионного страхования.

С помощью личного кабинета они смогут:

- Рассчитать величину взносов, необходимых к уплате.

- Получить платёжное поручение.

- Скачать и распечатать квитанцию при начислении штрафов и пени.

Заключение

Благодаря личному кабинету ПФР Москвы, пользователи могут получить всю необходимую им информацию, подать заявление или получить справку, не покидая дома или своего рабочего места.

Для этого им больше не нужно ехать в территориальный отдел фонда, отстаивать в очередях, затрачивая на это массу сил и времени. Достаточно иметь под рукой любой девайс с выходом в интернет: ПК, ноутбук или смартфон.

Пресс-центр

октябрь

Онлайн-сервисы Пенсионного фонда доступны в цифровых зонах обслуживания клиентов

Клиентские службы Пенсионного фонда России имеют цифровые зоны самообслуживания, где можно получить онлайн-услуги без специалистов и предварительной записи. Гостевые компьютеры в цифровых зонах пригодятся, когда человек не может пользоваться онлайн-сервисами из дома или в ближайшие дни не назначены встречи с клиентским офисом, но услуга требуется.

Гостевые компьютеры в цифровых зонах пригодятся, когда человек не может пользоваться онлайн-сервисами из дома или в ближайшие дни не назначены встречи с клиентским офисом, но услуга требуется.

Более 2,6 млн человек получают пособия, перечисленные в Пенсионный фонд от служб социальной защиты

Более 2,6 млн человек получили перераспределенные в Пенсионный фонд России пособия от служб социальной защиты с начала текущего года. Выплаты составили 81,1 млрд рублей. Около 1,3 млн семей с детьми и будущих матерей получили различные виды социальных выплат: единовременные выплаты по беременности и родам, пособия в связи с рождением ребенка, ежемесячные пособия по уходу за младенцами в возрасте до 18 месяцев. Еще 5100 беременных жен и детей призывников получили единовременные выплаты и ежемесячные пособия.

Голосовой помощник помогает получить информацию на сайте Пенсионного фонда

Инвалиды по зрению могут прослушать информацию о пенсиях и социальных выплатах на сайте Пенсионного фонда России с помощью голосового помощника, встроенного в страницу сайта для слабовидящих. Эта страница имеет большую контрастность и удобные параметры отображения текста, фона страницы и размера шрифта.

Эта страница имеет большую контрастность и удобные параметры отображения текста, фона страницы и размера шрифта.

268,4 тыс. семей назначен больший материнский капитал

Увеличенный материнский капитал в размере 693 144,1 рубля в этом году назначен 268 400 семьям. Такой материнский капитал назначается семьям, в которых рождается или усыновляется второй ребенок с 2020 года, если они ранее не имели права на получение материнского капитала.

Более 190 000 семей получают единовременное пособие в связи с рождением ребенка

В этом году Пенсионный фонд России выплатил единовременное пособие в связи с рождением ребенка более 190 тысячам семей. Выплаты составили ориентировочно 4,5 млрд рублей. Единовременная выплата в размере 20 472,77 рубля на ребенка назначается Фондом неработающему родителю, опекуну, усыновителю или приемному родителю. Получатель может быть студентом очной формы обучения высшего, общего или профессионального учебного заведения. Работающий родитель получает выплату по месту работы.

Получатель может быть студентом очной формы обучения высшего, общего или профессионального учебного заведения. Работающий родитель получает выплату по месту работы.

Северные пенсионеры могут получить компенсацию за проезд в отпуск через портал госуслуг

Пенсионный фонд России компенсирует пенсионерам, проживающим в Арктике, стоимость проезда к месту отдыха и обратно в режиме онлайн. Сервис запущен порталом госуслуг совместно с Минцифры.

Принципы нашего развития – проактивность, общественное удобство – и.о. главы ПФР Чирков

Исполняющий обязанности главы ПФР Сергей Чирков о присоединении Пенсионного фонда к Фонду социального страхования.

Сотрудники Пенсионного фонда поддержали защитников Донецкой, Луганской народных республик

Специалисты Пенсионного фонда России собрали 17,5 млн рублей на поддержку воинских частей Донецкой и Луганской народных республик. Пожертвования бойцам ДНР и ЛНР были сделаны отделениями Фонда по всей стране в результате нескольких акций, в том числе кампании Народного фронта «Все для фронта».

Пожертвования бойцам ДНР и ЛНР были сделаны отделениями Фонда по всей стране в результате нескольких акций, в том числе кампании Народного фронта «Все для фронта».

сентябрь

Новые сведения от работодателей об ускорении назначения надбавок к пенсиям летчикам, горнякам

Пенсионный фонд подготовил новую форму отчетности, которую авиакомпании и шахты начнут использовать в следующем году для подачи сведений о своих работниках. Информация будет использована для назначения надбавок к пенсиям шахтерам и пилотам.

Услугами колл-центра с начала года воспользовались 5,8 млн граждан

Около 5,8 млн россиян обратились в Единый колл-центр с вопросами о социальном обеспечении с начала 2022 года. «Самые частые вопросы были о социальных пособиях, назначении пенсий, выплатах семьям с детьми и материнском капитале. Информация о назначенных платежах также возглавила список запросов.

Информация о назначенных платежах также возглавила список запросов.

Предыдущий

1

2

…

30

Следующий

Пенсионная реформа продолжается | Особенности

Немногие страны так остро нуждаются в пенсионных реформах, как Россия. Большинство из 40 миллионов пенсионеров страны живут в крайней нищете, и это население увеличивается в результате увеличения продолжительности жизни. Однако пенсионные реформы вызвали неоднозначную реакцию как со стороны общественности, так и со стороны поставщиков. Их сложность вызвала вопросы о приверженности правительства осуществлению каких-либо существенных изменений, в то время как посткоммунистические финансовые скандалы и кризисы в России оставили у многих стойкое недоверие ко всему, что связано с финансовыми рынками.

Частные пенсии стали доступны в России с середины 1990-х годов по корпоративным схемам, созданным крупными государственными монополиями. Реформирование государственной системы было предпринято в 1995 году, а затем в 1997 году, когда Всемирный банк предоставил ссуду в размере 800 миллионов долларов (629 миллионов евро) для укрепления Пенсионного фонда Российской Федерации (ПФР). Само правительство добилось определенного прогресса в трехкомпонентной системе, но финансовый кризис следующего года после обвала рубля приостановил проект.

Реформирование государственной системы было предпринято в 1995 году, а затем в 1997 году, когда Всемирный банк предоставил ссуду в размере 800 миллионов долларов (629 миллионов евро) для укрепления Пенсионного фонда Российской Федерации (ПФР). Само правительство добилось определенного прогресса в трехкомпонентной системе, но финансовый кризис следующего года после обвала рубля приостановил проект.

Пенсионные реформы всерьез возобновились в 2000 г., в основном для того, чтобы предотвратить банкротство ПФР, государственного поставщика пенсий: они были окончательно реализованы в 2002 г. выплачивались по результатам двух последних лет работы. Сравнительно низкий пенсионный возраст (максимум 60 лет для мужчин, 55 лет для женщин), а также падение рождаемости еще больше напрягали систему. По меркам ЕС в России очень неблагоприятная демографическая ситуация. Мужчины старше пенсионного возраста (60 лет) составляют 30% населения; прогнозируется, что к 2020 г. этот показатель вырастет до 40 %, а к 2040 г. — до 60 %9.0107 Ключевым изменением в 2002 году стала замена старой распределительной системы (PAYG) смешанной системой фиксированной базовой (PAYG) пенсии, схемой PAYG с условно установленными взносами, основанной на вновь сформированных индивидуальных счетах – так называемая страховая часть — и полностью финансируемая схема с установленными взносами (DC), так называемая кумулятивная часть или второй компонент. Последний был частным компонентом, ограниченным мужчинами, родившимися не позднее 1952 года, и женщинами, родившимися после 1957 года. страховая часть, а остальное по накопительной схеме.

— до 60 %9.0107 Ключевым изменением в 2002 году стала замена старой распределительной системы (PAYG) смешанной системой фиксированной базовой (PAYG) пенсии, схемой PAYG с условно установленными взносами, основанной на вновь сформированных индивидуальных счетах – так называемая страховая часть — и полностью финансируемая схема с установленными взносами (DC), так называемая кумулятивная часть или второй компонент. Последний был частным компонентом, ограниченным мужчинами, родившимися не позднее 1952 года, и женщинами, родившимися после 1957 года. страховая часть, а остальное по накопительной схеме.

В 2003 г. лица, имеющие право на накопительный компонент второй ступени, имели возможность либо передать часть сбережений в управление государственному Внешэкономбанку (ВЭБ), либо одной из 55 компаний по управлению активами (КУА), получивших пенсионные лицензии, год. Выбор ВЭБа был спорным: поскольку банк также управляет внешним долгом России, он сталкивается с очевидным конфликтом между максимизацией стоимости государственных ценных бумаг для своих пенсионных клиентов и снижением стоимости долга.

По разным причинам менее 2% уполномоченных работников выбрали КУА, остальные либо выбрали ВЭБ, либо отказались от него. «Во вторую ступень вкладывалось относительно немного денег, поэтому стимул был невелик», — объясняет Алекс Бертолотти, партнер и руководитель отдела страхования и пенсионного обеспечения PricewaterhouseCoopers в России. «Система не получила особенно широкой огласки с точки зрения ее механики, и до сих пор отсутствует доверие к финансовым учреждениям». Процедура подачи заявок также была сложной. «В отличие от Казахстана, где работники могут создавать схемы второй ступени через своих работодателей, россиянам приходилось организовывать ее самостоятельно через пенсионный фонд или банк, что очень неудобно», — добавляет Карина Худенко, старший налоговый менеджер PricewaterhouseCoopers в России. Алекс Бертолотти предупреждает, что если эти области не будут решены, переход от государственного к частному обеспечению не будет успешным.

Многие законодательные изменения в 2003 году привели к тому, что КУА получили свои лицензии только в сентябре того же года, что является еще одним фактором, способствовавшим тому, что ВЭБ стал управляющим активами по умолчанию. В следующем году 40 с лишним негосударственных пенсионных фондов (НПФ) получили лицензии на второй пенсионный уровень, что возложило на работников дополнительное бремя выбора между двумя типами финансовых учреждений, которые в любом случае будут работать в договорном партнерстве. В том же году были повышены критерии капитализации для новых КУА-претендентов, в результате чего новые компании не подали заявки.

В следующем году 40 с лишним негосударственных пенсионных фондов (НПФ) получили лицензии на второй пенсионный уровень, что возложило на работников дополнительное бремя выбора между двумя типами финансовых учреждений, которые в любом случае будут работать в договорном партнерстве. В том же году были повышены критерии капитализации для новых КУА-претендентов, в результате чего новые компании не подали заявки.

НПФ, имеющий лицензию на II ступень, осуществляет полное обслуживание в части управления пенсионными накоплениями II ступени, включая администрирование и выплату негосударственных пенсий. В соответствии с российским законодательством управление активами пенсионных накоплений второго уровня должно осуществляться лицензированным КУА, поэтому НПФ передают управление активами пенсионных накоплений на аутсорсинг. «Таким образом, эти две структуры не заменяют друг друга: они оказывают взаимодополняющие услуги», — отмечает Евгений Якушев, управляющий директор НПФ Райффайзен в Москве.

Как поясняет Якушев, НПФ «Райффайзен» имеет лицензию на вторую и третью деятельность и, будучи открытым фондом, предоставляет услуги физическим и юридическим лицам. В 2004 г. было получено около 1000 заявлений на получение второй ступени.

Российский рынок КУА, тем не менее, является высококонцентрированным, с горсткой менеджеров, включая Тройку Диалог, Альфа-Капитал и НикОйл, управляющих большей частью активов в третьем компоненте и теми, которые не находятся в ведении ВЭБ во втором. Как правило, крупный пенсионный фонд третьего уровня привлекает несколько КУА. Например, у «Тройки Диалог» сейчас 48 клиентов НПФ, в том числе практически все клиенты природных ресурсов и ЖКХ. «Эталонных показателей [в российском пенсионном_управлении] не так много, поэтому пенсионный фонд будет использовать около трех КУА с одинаковыми мандатами, чтобы обеспечить это», — отмечает Павел Теплухин, президент «Тройки Диалог».

Тем не менее, многие финансовые группы остались в стороне от рынка второй ступени, предпочитая концентрировать свои ресурсы на третьей ступени. Как объяснил один представитель иностранной группы: «Правовая среда слишком непредсказуема, нет работающей бизнес-модели, маржа очень мала и нет розничного распространения».

Как объяснил один представитель иностранной группы: «Правовая среда слишком непредсказуема, нет работающей бизнес-модели, маржа очень мала и нет розничного распространения».

В 2005 г. вступили в силу новые изменения. Во-первых, в целях снижения высокой налоговой нагрузки на предприятия снижена ставка единого социального налога — налога работодателя на финансирование пенсий, социального обеспечения и обязательного медицинского страхования — с 35,6%. до 26%, а пенсионная составляющая с 28% до 20%. Финансирование базовой первой пенсионной ступени снижается с 14% до 10%, пенсионного страхования – с 10% до 6%, а накопительная накопительная часть остается неизменной на уровне 4%.

В связи с неизбежным ростом дефицита государственного пенсионного фонда граждане, родившиеся до 1967 года, больше не смогут участвовать во второй ступени – накопления, накопленные на сегодняшний день, останутся на их лицевом счете до выхода на пенсию. «Одна из причин заключается в том, что этим работникам не хватает времени, чтобы накопить достаточную пенсию, хотя они все еще могут участвовать в третьем пенсионном уровне», — объясняет Якушев.

Тем не менее, эта мера подверглась широкой критике. Как отметил Международный валютный фонд в

в недавнем отчете, финансируемая система DC

потеряет значительную часть взносов, чтобы

финансировать систему выплаты по мере использования с установленными выплатами после перевода от трети до половины

сотрудников. Как отмечается в отчете

: «Это резкий поворот амбициозной пенсионной реформы, начатой в конце 2001 года с целью развития финансовых рынков и обеспечения долгосрочной финансовой жизнеспособности государственной пенсионной системы».

Во-вторых, произошли значительные изменения в режиме налогообложения взносов во вторую и третью ступени. Налоговые изменения были восприняты более позитивно. Они включали разъяснение взносов и пособий второго уровня, которые теперь полностью освобождены для участников и освобождены от взносов и доходов, но с облагаемыми налогом пособиями для тех, кто наследует пенсии участника.

В случае третьего пенсионного уровня взносы на солидарные счета (пенсионные схемы коллективных обществ) больше не подлежат налогообложению для целей налога на прибыль, а доходы облагаются полным налогом на прибыль. В случае индивидуальных счетов в компании и других схемах третьей ступени взносы не облагаются налогом до предела 12% от расходов на заработную плату.

В случае индивидуальных счетов в компании и других схемах третьей ступени взносы не облагаются налогом до предела 12% от расходов на заработную плату.

Мнения по поводу влияния этих изменений по-прежнему расходятся. «Мы надеемся, что налоговые изменения третьего уровня послужат стимулом для работодателей создавать пенсионные схемы», — отмечает Бертолотти. Теплухин не согласен: «Те корпоративные фонды, которые существуют, в основном сосредоточены в компаниях со 100-процентной или значительной государственной собственностью, в основном естественных монополий. Они не получили широкого распространения среди частных компаний, потому что пенсии представляют собой финансовую нагрузку, и им было бы эффективнее повышать текущие зарплаты, а не помогать экономить отдельным работникам». В будущем это может произойти, добавляет Теплухин, когда компании начнут конкурировать за рабочую силу.

Даже несмотря на относительно небольшую долю заработной платы, переводимую в накопительную часть, сама численность населения России — 144 млн.