Содержание

Личный кабинет плательщика страховых взносов Пенсионного фонда России

На главнуюЧитателям · Будь в тренде: ЗНАЙ!

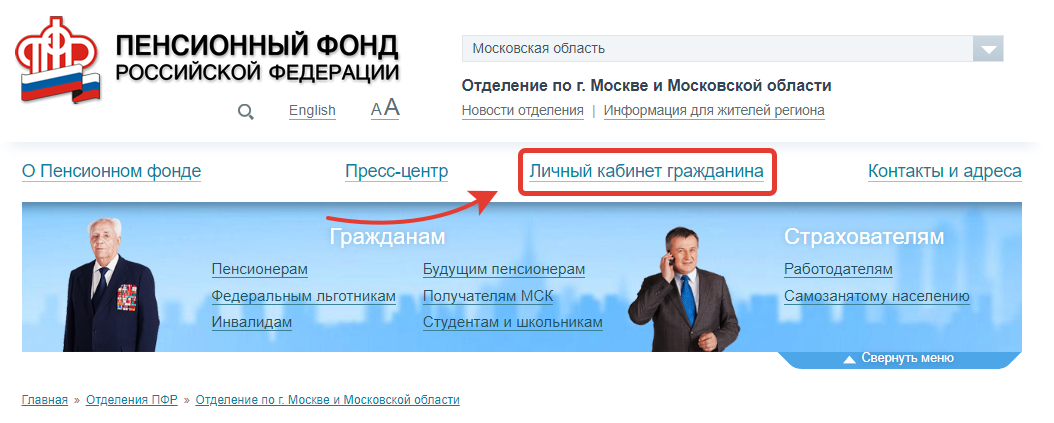

Пенсионный фонд РФ во всех своих отделениях ПФР (в том числе в Кузбассе) открыл электронный «Личный кабинет плательщика» (ЛКП). Он предназначен для всех категорий плательщиков страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

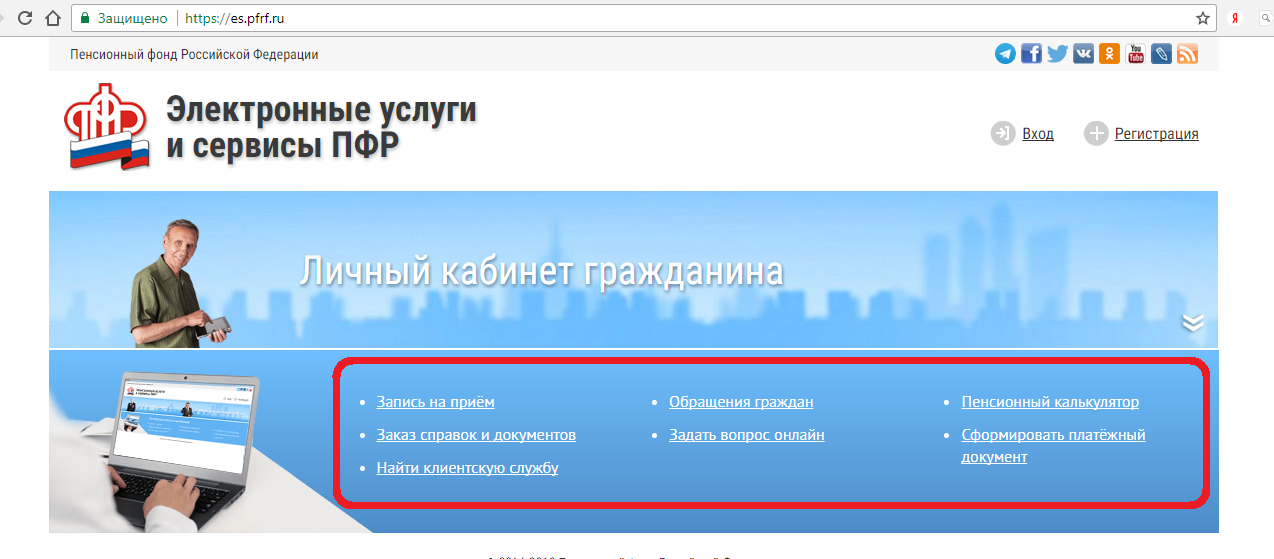

ЛКП включает в себя 7 основных сервисов:

- «Платежи» (реестр платежей) — для всех категорий плательщиков страховых взносов.

- «Справка о состоянии расчетов» — для всех категорий плательщиков страховых взносов.

- «Информация о состоянии расчетов» — для всех категорий плательщиков страховых взносов (по месяцам — для работодателей, по годам — для самозанятых плательщиков).

- «Платежное поручение» — для работодателей.

- «Проверка РСВ-1» — для работодателей.

- «Расчет взносов» — для самозанятых плательщиков.

- «Квитанция» для работодателей физических лиц и самозанятых плательщиков.

И четыре дополнительных сервиса: справочная информация, написать отзыв, сообщения, оценка ЛКП.

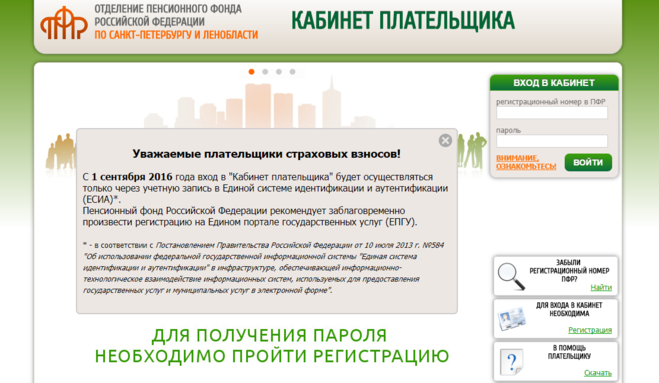

ПФР приглашает всех плательщиков страховых взносов воспользоваться сервисами ЛКП. Для подключения необходимо пройти предварительную регистрацию на официальном сайте Отделения Пенсионного фонда по Кемеровской области по адресу https://kemer.lkpr.pfrf.ru/.

Для этого следует подать заявку на подключение к ЛКП. Затем ввести регистрационный номер в ПФР, ИНН, контактный e-mail и выбрать один из способов получения кода активации. Самый простой способ регистрации и получения кода активации – бесконтактный способ. Уже сегодня им могут воспользоваться 87% плательщиков, которые взаимодействуют с ПФР в электронном виде по защищенным каналам связи.

Код активации направляется плательщику не позднее 5 рабочих дней после дня подачи заявки.

После получения кода активации плательщик:

- вводит регистрационный номер в ПФР и код активации;

- подтверждает согласие с условиями подключения путем проставления отметки;

- задает собственный пароль для входа в «Личный кабинет плательщика».

Подключиться к «Личному кабинету плательщика» можно также, обратившись лично в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов.

«Личный кабинет плательщика» позволяет плательщику страховых взносов экономить время на подготовку и сдачу отчетности в ПФР, осуществлять дистанционную сверку платежей, дистанционный контроль полноты платежей и сверку расчетов с ПФР в разрезе каждого месяца и осуществлять безошибочные платежи в ПФР.

В помощь плательщику на странице ЛКП размещен видеоролик (http://www.youtube.com/watch?v=w_NGUus_1UE&feature=youtu.be), который подскажет, как зарегистрироваться на сайте и как работать с данными сервисами.

Телефоны и контакты для справок Управления ПФР в Центральном районе г. Новокузнецка:

46-84-18 (Бобровская Анна Сергеевна, ул. Павловского, 7, каб. 10)

46-99-33 (Каймакова Алина Викторовна, Немцова Наталья Валериевна, каб.22).

«Личный кабинет плательщика страховых взносов» — незаменимый помощник для всех страхователей

На сайте Отделения Пенсионного фонда Российской Федерации по Новгородской области открыт новый электронный сервис «Личный кабинет плательщика страховых взносов» (ЛКП).

Это бесплатный полезный сервис для всех категорий плательщиков страховых взносов: организаций, индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой и др. Он позволяет получить справку о состоянии расчетов, реестр платежей за заданный период, оформить платежное поручение или квитанцию для уплаты страховых взносов, произвести расчет страховых взносов, подлежащей уплате за текущий год.

ПФР приглашает всех плательщиков страховых взносов воспользоваться сервисами ЛКП. Для подключения необходимо пройти предварительную регистрацию. Для этого необходимо подать заявку на подключение к ЛКП. Для подачи заявки следует ввести регистрационный номер в ПФР, ИНН, контактный email и выбрать один из способов получения кода активации: по каналам телекоммуникационной связи (если плательщик заключил с органами ПФР соглашение об обмене электронными документами в системе электронного документооборота ПФР по телекоммуникационным каналам связи для представления отчетности), либо по почте заказным письмом на адрес, указанный в выписке из ЕГРЮЛ (ЕГРИП).

Самый простой способ регистрации и получения кода активации для ЛКП по ТКС бесконтактным способом. Уже сегодня им могут воспользоваться плательщики, которые взаимодействуют с ПФР в электронном виде по защищенным каналам связи.

Код активации направляется плательщику не позднее 5 рабочих дней после дня подачи заявки.

После получения кода активации плательщик:

- Вводит регистрационный номер в ПФР и код активации;

- Подтверждает согласие с условиями подключения путем проставления отметки;

- Задает собственный пароль для входа в «Личный кабинет плательщика».

Кроме того, подключиться к «Личному кабинету плательщика» можно обратившись лично в территориальный орган ПФР по месту регистрации в качестве плательщика страховых взносов. В этом случае представитель плательщика лично подает в территориальный орган ПФР заявление установленной формы, на основании которого осуществляется его подключение и распечатка сформированной регистрационной карты, содержащей сгенерированный пароль. Регистрационная карта выдается лично представителю плательщика после проверки документов, подтверждающих его полномочия.

Регистрационная карта выдается лично представителю плательщика после проверки документов, подтверждающих его полномочия.

«Личный кабинет плательщика» позволяет экономить время на подготовку и сдачу отчетности, осуществлять дистанционную сверку платежей, дистанционный контроль полноты платежей и сверку расчетов в разрезе каждого месяца и осуществлять безошибочные платежи в ПФР.

Количество электронных сервисов, предоставляемых ПФР, постепенно будет расширяться. В этом году на сайте ПФР и Отделения ПФР по Новгородской области также появятся сервисы «Запись на прием» (сейчас проходит тестирование) и «Личный кабинет застрахованного», обратившись к последнему, каждый сможет посмотреть, какая сумма страховых взносов за него уплачена работодателем, сколько баллов по новой пенсионной формуле уже накоплено и рассчитать свою будущую пенсию, причем это будет не тот пенсионный калькулятор, который уже размещен на сайте, а персонифицированный расчет, с учетом реального трудового пути каждого работника.

Объединение рисков: как работает медицинское страхование на индивидуальном рынке

Чтобы получить PDF-файл этой страницы для печати, нажмите здесь.

Что такое объединение рисков?

Объединение рисков лежит в основе концепции страхования. Пул рисков медицинского страхования — это группа лиц, чьи медицинские расходы объединяются для расчета страховых взносов. Объединение рисков

вместе позволяет компенсировать более высокие затраты на менее здоровых людей относительно более низкими затратами на здоровых либо в плане в целом, либо в рамках премиальной рейтинговой категории. В целом, чем больше пул рисков, тем более предсказуемыми и стабильными могут быть премии.

Является ли размер пула рисков единственным фактором?

Нет. Хотя более крупные пулы рисков обычно более стабильны, большой пул рисков не обязательно означает более низкие премии. Ключевым фактором являются средние расходы на здравоохранение участников, включенных в пул. Точно так же, как пул со здоровыми людьми может привести к страховым взносам ниже среднего, большой пул с большой долей нездоровых людей может иметь страховые взносы выше среднего.

Точно так же, как пул со здоровыми людьми может привести к страховым взносам ниже среднего, большой пул с большой долей нездоровых людей может иметь страховые взносы выше среднего.

Что такое «неблагоприятный отбор»?

«Неблагоприятный отбор» описывает ситуацию, при которой страховщик (или страховой рынок в целом) привлекает непропорционально большую долю нездоровых лиц. Это происходит потому, что люди с большими потребностями в медицинской помощи, когда им предоставляется возможность, с большей вероятностью приобретут медицинскую страховку

и приобретут медицинскую страховку с более богатыми льготами, чем люди с меньшими потребностями в медицинской помощи.

Почему неблагоприятный отбор является проблемой?

Неблагоприятный отбор увеличивает взносы для всех в плане медицинского страхования или на рынке, потому что это приводит к образованию пула участников с более высокими, чем в среднем, расходами на здравоохранение. Неблагоприятный выбор является побочным продуктом рынка добровольного медицинского страхования, на котором люди могут выбирать, покупать ли и когда приобретать страховое покрытие, частично в зависимости от того, насколько их ожидаемые потребности в медицинской помощи соотносятся с взимаемой страховой премией.

Неблагоприятный выбор является побочным продуктом рынка добровольного медицинского страхования, на котором люди могут выбирать, покупать ли и когда приобретать страховое покрытие, частично в зависимости от того, насколько их ожидаемые потребности в медицинской помощи соотносятся с взимаемой страховой премией.

Более высокие страховые взносы в результате неблагоприятного отбора, в свою очередь, могут привести к тому, что больше здоровых людей откажутся от страхового покрытия, что приведет к еще более высоким страховым взносам. Этот процесс обычно называют «премиальной спиралью». Чтобы избежать таких спиралей, необходимо свести к минимуму неблагоприятный отбор и вместо этого привлечь широкую базу здоровых людей, на которую можно распределить затраты на больных людей. Привлечение более молодых взрослых и более здоровых людей всех возрастов в конечном итоге поможет сделать страховые взносы более доступными и стабильными для всех членов группы риска.

Почему премии зависят от того, кто покупает покрытие?

Взносы по медицинскому страхованию устанавливаются для оплаты прогнозируемых требований к поставщикам, а также для покрытия административных расходов, налогов и прибыли страховщиков. Самая большая часть страховых взносов на медицинское страхование — это медицинские расходы, оплачиваемые от имени участников. В результате страховые взносы по медицинскому страхованию отражают ожидаемые затраты на здравоохранение из пула рисков. Поскольку расходы на здравоохранение асимметричны, то есть на небольшую долю потребителей приходится большая доля общих расходов на здравоохранение, если пул риска привлекает непропорционально большую долю нездоровых людей, страховые взносы будут выше, чем они были бы, если бы пул риска привлекал средняя численность населения.

Самая большая часть страховых взносов на медицинское страхование — это медицинские расходы, оплачиваемые от имени участников. В результате страховые взносы по медицинскому страхованию отражают ожидаемые затраты на здравоохранение из пула рисков. Поскольку расходы на здравоохранение асимметричны, то есть на небольшую долю потребителей приходится большая доля общих расходов на здравоохранение, если пул риска привлекает непропорционально большую долю нездоровых людей, страховые взносы будут выше, чем они были бы, если бы пул риска привлекал средняя численность населения.

Как в настоящее время работает объединение рисков на отдельном рынке?

Закон о доступном медицинском обслуживании (ACA) требует, чтобы страховщики использовали единый пул рисков при разработке страховых взносов. Единый пул рисков включает в себя все планы, соответствующие ACA, внутри и за пределами рынка/биржи в штате. Другими словами, страховщики должны объединять всех участников рынка при установлении цен на свои продукты. Это означает, что расходы на нездоровых участников распределяются между всеми участниками.

Это означает, что расходы на нездоровых участников распределяются между всеми участниками.

Как ACA защищает от неблагоприятного отбора?

ACA включает ряд положений, направленных на расширение участия на индивидуальном рынке. Среди наиболее важных из них — индивидуальный мандат, страховые взносы и субсидии с разделением затрат для лиц с низким доходом, а также ограниченный период открытой регистрации.

Правила ACA также поддерживают равные условия игры. То есть правила, регулирующие страховой рынок в отношении эмиссии, рейтинга и требований по выплатам, распространяются в равной степени на всех страховщиков. Кроме того, ACA включает в себя постоянную программу корректировки рисков, которая распределяет платежи между страховщиками в едином пуле рисков в зависимости от относительного риска их участников.

Путем ограничения неблагоприятного отбора на рынке в целом и смягчения последствий различий профилей рисков участников среди страховщиков, требования единого пула рисков, единых рыночных правил, программы корректировки рисков и положений, поощряющих сотрудничество участников, чтобы облегчить рыночную конкуренцию. и ранее существовавшие средства защиты состояния ACA.

и ранее существовавшие средства защиты состояния ACA.

Что, если бы рыночные правила ACA допускали большую гибкость?

Если бы страховщики могли конкурировать в соответствии с различными требованиями к выпуску, рейтингу или страховому покрытию, было бы сложнее распределить риски в едином пуле рисков. В настоящее время корректировка риска используется для калибровки выплат страховщикам в едином пуле рисков на основе относительных рисков их зарегистрированных групп населения.

Снижая стимулы страховщиков избегать дорогостоящих зачислений, корректировка риска помогает поддерживать защиту для тех, у кого уже есть заболевания. Некоторые изменения в рыночных правилах, такие как повышение гибкости в требованиях о разделении затрат, могут потребовать только корректировки программы корректировки рисков. Другие изменения, такие как ослабление или отмена требований в отношении основных преимуществ для здоровья, могут значительно усложнить разработку и эффективность программы корректировки рисков, потенциально ослабив способность единого пула рисков обеспечивать защиту для людей с уже существующими заболеваниями.

Что, если бы некоторым планам было позволено вообще избегать правил ACA?

Если бы некоторым планам было разрешено вообще избегать правил ACA, то планы, конкурирующие за регистрацию одних и тех же участников, не соревнуются по одним и тем же правилам. Планы, не соответствующие требованиям, вероятно, будут структурированы так, чтобы быть привлекательными для участников с низкими затратами, за счет меньшего количества обязательных льгот, более высокого разделения затрат и страховых взносов, которые зависят от состояния здоровья.

Люди с более высокими затратами, как правило, хотят получить более широкие преимущества и защиту от ранее существовавших условий покрытия, соответствующего требованиям ACA. Вместо единого пула рисков, в котором затраты широко распределяются, фактически будет два пула рисков — один для покрытия, соответствующего требованиям ACA, и один для покрытия, не соответствующего требованиям. В результате средние страховые взносы за покрытие, соответствующее требованиям ACA, могут намного превышать взносы за несоответствующее покрытие, тем самым дестабилизируя рынок покрытия, соответствующего требованиям. Нестабильность усугубится, если рыночные правила облегчат перемещение людей между двумя пулами (например, если люди с несоответствующим страховым покрытием могут легко перейти на соответствующее страховое покрытие при возникновении потребности в медицинской помощи).

Нестабильность усугубится, если рыночные правила облегчат перемещение людей между двумя пулами (например, если люди с несоответствующим страховым покрытием могут легко перейти на соответствующее страховое покрытие при возникновении потребности в медицинской помощи).

Перемещая платежи между страховщиками в зависимости от относительного риска их участников, программа корректировки риска ACA может уменьшить разницу в премиях, возникающую из-за того, что одни страховщики привлекают более дорогих участников, чем другие. Однако программы корректировки риска переводят платежи в пределах одного и того же пула риска, а не между пулами, особенно когда разные пулы имеют разные правила эмиссии и рейтинга. Таким образом, на рынке с отдельными пулами рисков для соответствующего и несоответствующего покрытия затраты больше не будут распределяться между широким кругом участников. Кроме того, чтобы корректировка риска работала должным образом, требования к страховому покрытию должны быть примерно одинаковыми для всех планов. Даже если соответствующие и несоответствующие планы будут объединены вместе для целей корректировки риска, потенциально большие различия в основных преимуществах между соответствующим и несоответствующим покрытием сделают корректировку риска чрезвычайно сложной. И любой результирующий перенос риска с несоответствующих планов на соответствующие планы будет очень высоким, что сведет на нет большую часть премиальных преимуществ покрытия, не соответствующего требованиям.

Даже если соответствующие и несоответствующие планы будут объединены вместе для целей корректировки риска, потенциально большие различия в основных преимуществах между соответствующим и несоответствующим покрытием сделают корректировку риска чрезвычайно сложной. И любой результирующий перенос риска с несоответствующих планов на соответствующие планы будет очень высоким, что сведет на нет большую часть премиальных преимуществ покрытия, не соответствующего требованиям.

Вместо использования поправки на риск для снижения более высоких премий, необходимых для покрытия в соответствии с требованиями, внешнее финансирование может быть направлено в соответствующий пул, например, в форме программы перестрахования. Однако финансирование такой программы должно быть значительным и постоянным.

Введение в определение отказа от страховых взносов для плательщика

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом по кредитам и долгам, пенсионному планированию, домовладению, вопросам занятости и страхованию. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Бывший редактор Consumer Reports , она является экспертом по кредитам и долгам, пенсионному планированию, домовладению, вопросам занятости и страхованию. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 13 марта 2022 г.

Рассмотрено

Томас Дж. Каталано

Рассмотрено

Томас Дж. Каталано

Полная биография

Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал свою собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Маркус Ривз

Факт проверен

Маркус Ривз

Полная биография

Маркус Ривз — писатель, издатель и журналист, чьи статьи о бизнесе и поп-культуре публиковались в нескольких известных изданиях, включая The New York Times, The Washington Post, Rolling Stone, и San Хроника Франсиско. Он работает адъюнкт-преподавателем письма в Нью-Йоркском университете.

Он работает адъюнкт-преподавателем письма в Нью-Йоркском университете.

Узнайте о нашем

редакционная политика

Что такое отказ от премии в пользу плательщика?

Отказ от страховых взносов для плательщика в страховом полисе гласит, что страховая компания не будет требовать от плательщика уплаты страховых взносов для поддержания плана при определенных условиях. Компания по страхованию жизни выступает в качестве плательщика, когда происходит событие, подпадающее под действие отказа от страховой премии в пользу плательщика.

Важно отметить различные стороны, связанные со страховым полисом; кандидат; застрахован; владелец; и плательщик. Ключевым моментом является то, что застрахованный не всегда является плательщиком, где плательщиком является сторона, назначенная владельцем полиса для выплаты премий по страховому полису.

Чаще всего отказ от премии происходит в момент инвалидности, но не смерти плательщика. Если есть назначенный соплательщик, это лицо может продолжать платить страховые взносы или, если владелец не был также плательщиком, они могут затем назначить нового плательщика или начать платить страховые взносы самостоятельно. Страховая компания может взимать более высокую премию, чтобы включить этот отказ в полис, чтобы компенсировать дополнительные риски, связанные с отказом от премии в пользу плательщика.

Страховая компания может взимать более высокую премию, чтобы включить этот отказ в полис, чтобы компенсировать дополнительные риски, связанные с отказом от премии в пользу плательщика.

Key Takeaways

- Стоимость базового отказа от страховых взносов для пассажиров-плательщиков незначительна, и большинству страхователей следует серьезно рассмотреть вопрос о включении этого в свое покрытие, если оно не включено в их полис.

- Чтобы получить право на освобождение от страховых взносов для плательщиков, некоторые компании могут обязать страхователя соответствовать определенным требованиям, например, быть здоровым или быть моложе определенного возраста.

- Как и в случае со всеми райдерами, которые могут принести некоторую выгоду, отказ от премиального райдера будет стоить дополнительной премии по полису, но стоимость часто относительно невелика, поскольку рискованным плательщикам может быть отказано в покрытии райдера в процессе андеррайтинга.

Смотреть сейчас: все об отказе от страховых взносов для пассажиров

Как работает отказ от страховых взносов в пользу плательщиков

В качестве примера отказа от страхового взноса в пользу плательщика рассмотрим приобретение родителем или дедушкой или бабушкой полиса страхования жизни для своего ребенка или внука. Отказ от премиум-райдера не активируется из-за смерти. Страховая компания может предложить оплаченный полис или полис с продленным сроком в зависимости от типа полиса и денежной стоимости. В качестве альтернативы, если владелец полиса отличается от плательщика (родитель или бабушка или дедушка), то владелец полиса может назначить другого плательщика или начать выплату страховых взносов самостоятельно.

Отказ от премиум-райдера не активируется из-за смерти. Страховая компания может предложить оплаченный полис или полис с продленным сроком в зависимости от типа полиса и денежной стоимости. В качестве альтернативы, если владелец полиса отличается от плательщика (родитель или бабушка или дедушка), то владелец полиса может назначить другого плательщика или начать выплату страховых взносов самостоятельно.

Отказ может применяться только до тех пор, пока ребенок не достигнет возраста, когда можно ожидать, что он будет платить страховые взносы в одиночку, например, до 21 года. Пособие также защитит бенефициаров застрахованного лица, которым могут потребоваться финансовые льготы от полиса для оплаты жилья, обучение в колледже или другие расходы на проживание, когда застрахованного нет.

Имейте в виду, что срок действия отказа от страховых взносов для плательщика истекает, часто в возрасте 60 или 65 лет. Чтобы понять это и другие ограничения этого дополнения, важно прочитать мелкий шрифт в политике. Некоторые исключения могут исключать выплату пособий в случае смерти по определенной причине, например, в случае особо опасных занятий или хобби.

Некоторые исключения могут исключать выплату пособий в случае смерти по определенной причине, например, в случае особо опасных занятий или хобби.

Отказ от уплаты страхового взноса за пособие плательщика предотвращает истечение срока действия постоянного страхового полиса, если плательщик становится нетрудоспособным. Также может быть отказ от страхового взноса, который будет применяться конкретно к застрахованному, что отличается от отказа от страхового взноса в пользу плательщика.

Особые указания

Отказ от премии за вознаграждение плательщика может быть включен в полис страхования жизни или должен быть добавлен в качестве дополнения. Время, чтобы выяснить, нужно ли добавлять это преимущество полиса в качестве дополнения, наступает тогда, когда потенциальный страхователь обсуждает покрытие со своим страховым агентом и заполняет заявку.

Отказ от гонщиков премиум-класса гарантируется аналогично политике инвалидности. В некоторых случаях кому-то может быть одобрен полис страхования жизни, но ему может быть отказано в отказе от страховой премии.