Содержание

ПФР личный кабинет – вход через Госуслуги

Персональный кабинет на сайте ПФР предоставляет массу возможностей для пользователей. Причем для пенсионеров и людей, не получающих пенсию. Вход в него осуществляется не напрямую, а через иной сервис — учетную запись на портале Госуслуг. Более того, на сайте фонда личный кабинет даже не подлежит первичной регистрации.

Вход в личный кабинет ПФР через Госуслуги

Наличие подтвержденной записи на портале Госуслуг обеспечивает вход в личные кабинеты на разных официальных ресурсах госорганов. В том числе и на сайте ПФР. Ведь на Госуслугах предполагается полноценная верификация пользователя, а значит у государственных ведомств не возникает сомнений в личности обратившегося (в т.ч. у Пенсионного Фонда). Портал выступает связующим звеном между гражданами и различными государственными ведомствами. Помимо ПФР обратиться можно в ФСС, МЧС, Минздрав, ФССП, Роспотребнадзор и т.д.

На других ресурсах часто предлагается зайти через «учётку» с Госуслуг именно в качестве альтернативы. То есть человек может задать логин и пароль, которые он придумывал при регистрации кабинета на сайте конкретного государственного органа, или логин с паролем с Госуслуг. ПФР такой альтернативы не предлагает. Пенсионный Фонд разрешает зайти в личный кабинет ПФР исключительно с использованием системы аутентификации от Госуслуг.

То есть человек может задать логин и пароль, которые он придумывал при регистрации кабинета на сайте конкретного государственного органа, или логин с паролем с Госуслуг. ПФР такой альтернативы не предлагает. Пенсионный Фонд разрешает зайти в личный кабинет ПФР исключительно с использованием системы аутентификации от Госуслуг.

Как зайти в личный кабинет – подробная инструкция

Пошаговые действия для авторизации в ЛК:

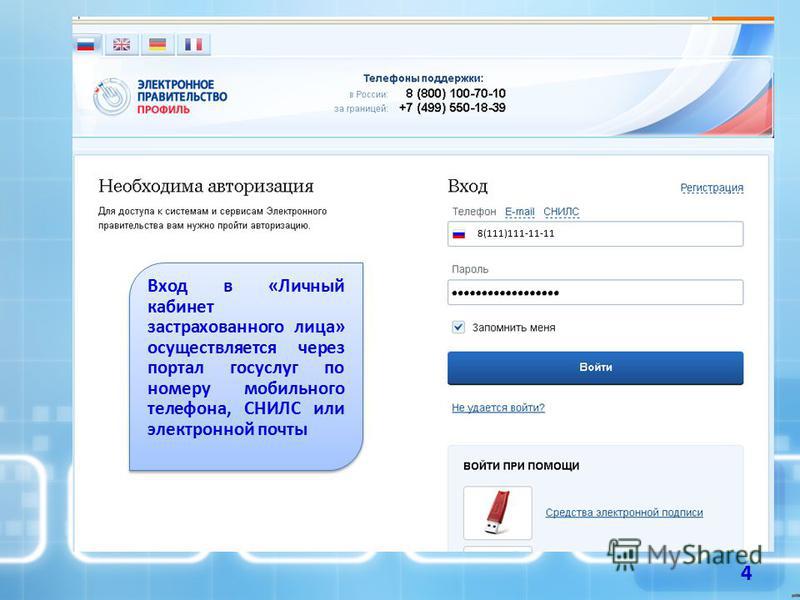

- Сначала нужно зайти на сайт ПФР. Здесь придется зайти в меню (левый верхний угол) и нажать на «Вход в личный кабинет» с учетом статуса пользователя: гражданин, самозанятый, работодатель.Слева вверху будет кнопка «Меню»

- Затем перейти на страницу входа в кабинет. Здесь пользователь обнаруживает только кнопку «Вход».

- Далее необходимо «Войти», ознакомляясь с пояснением об использовании системы идентификации и аутентификации.

- При нажатии на кнопку происходит переход на страницу входа для портала Госуслуги.

Соответственно дальше необходимо осуществить вход в кабинет любым из предложенных способом.

Зайти в личный кабинет ПФР можно со стационарного компьютера, ноутбука или любого девайса. Порядок входа от этого не меняется.

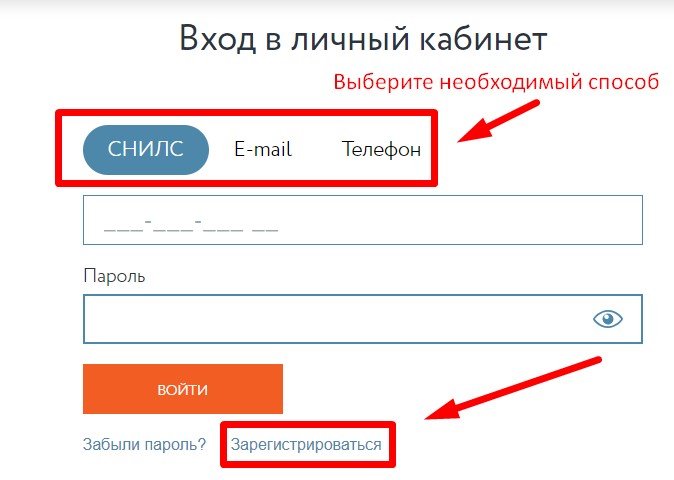

Вход по контактным данным и паролю

Это стандартный вариант для захода в кабинет Госуслуг. Для него потребуется ввести электронную почту/телефон с паролем (которые использовались при регистрации) и нажать на кнопку входа. В зависимости от настроек системы оба этих значения уже могут быть зафиксированы в памяти компьютера или телефона (смотря с чего происходит вход в аккаунт).

После этого произойдет вход в личный кабинет ПФР с автоматическим возвратом пользователя на сайт этого госоргана. Перед пользователем открывается доступ по просмотру важной информации и обращению за электронными услугами.

Вход с указанием СНИЛС

Поскольку страховой номер также используется при регистрации на Госуслугах, можно воспользоваться им в окне входа вместо контактных данных. СНИЛС это принципиально важный документ и при обслуживании в ПФР, ведь он отображает информацию по лицевому счету лица (не только пенсионера) в системе пенсионного страхования.

СНИЛС это принципиально важный документ и при обслуживании в ПФР, ведь он отображает информацию по лицевому счету лица (не только пенсионера) в системе пенсионного страхования.

Таким образом, вариантов для ввода данных в первой строке несколько, а пароль всего один. Если пользователь забыл его, нужно нажать на кнопку «Я не знаю пароль», и действовать по расписанной здесь инструкции.

Если вы не знаете или забыли, что такое СНИЛС — это номер на страховом свидетельстве (ламинированная зеленая карточка) или в уведомлении по форме АДИ-РЕГ.

Вход с использованием электронной подписи

Большинство пользователей заходят на сайт Пенсионного Фонда при введении логина и пароля в системе идентификации Госуслуг. Наряду с этим портал предлагает использовать для входа и электронную подпись. Это не связано с необходимостью обязательного перехода именно в личный кабинет ПФР. Разрешение пользоваться ЭП дается в любом случае и для всех пользователей.

Для этого на соответствующей странице нужно обратить внимание на надпись в нижней части экрана «Вход с помощью электронной подписи».

Нажимая на нее, пользователь переносится на соответствующую страницу, где от него потребуется присоединить к компьютеру носитель ключа электронной подписи (USB-ключ или смарт-карту) и нажать на кнопку «Готово». После этого система обратится к средству электронной подписи.

Для пользования электронной подписью необходимо иметь установленный на компьютере плагин (программу) для работы с Госуслугами. При отсутствии такового, действие по его установке будет предложено системой.

Эксперт на Госуслугах

Ольга Беляева

Пенсионный юрист

Вопрос юристу

Озаботиться наличием у вас личной электронной подписи нужно самостоятельно. Для этого необходимо обратиться в лицензированную организацию, занимающуюся выдачей таких ключей.

Регистрация в личном кабинете ПФР — pfr.

gov.ru

gov.ru

Сегодня регистрироваться на сайте ПФР не нужно. По каждому человеку ПФР ведет свою базу. Конкретному гражданину достаточно лишь подключиться к этой информации, используя личный профиль на Госуслугах. Именно поэтому на странице входа в личный кабинет ПФР нет категории услуг по регистрации. Предлагается исключительно вход в личный кабинет.

При этом никто не отменял необходимость регистрации на Госуслугах. Это процедура не так проста и состоит из нескольких этапов. Если человек хочет по итогу получить полноценно работающий аккаунт, ему придется обновлять статус своего кабинета до третьего уровня.

Упрощенная процедура

На аккаунт, зарегистрированный в упрощенном виде, накладывается масса ограничений по его использованию. Получить его очень просто — нужно указать контактные данные при регистрации. Ресурсы ПФР при этом никак не задействуются.

Эксперт на Госуслугах

Ольга Беляева

Пенсионный юрист

Вопрос юристу

Такая стандартная форма регистрации применяется на большом количестве разных ресурсов. Портал Госуслуг в отличие от них аккумулирует в себе множество важных функций. Поэтому такой упрощенный аккаунт не позволит его владельцу дистанционно получать услуги, запрашивать важные документы и т.д. В доступе будет только самоинформирование по многим вопросам.

Портал Госуслуг в отличие от них аккумулирует в себе множество важных функций. Поэтому такой упрощенный аккаунт не позволит его владельцу дистанционно получать услуги, запрашивать важные документы и т.д. В доступе будет только самоинформирование по многим вопросам.

При регистрировании упрощенного аккаунта гарантируется обеспечение человека справочной информацией, и разрешение оплачивать штрафы ГИБДД. Зайти на сайт ПФР и пользоваться электронными услугами с такой записью никак не получится.

Стандартная регистрация

Если человек пожелает «прокачать» личный аккаунт, он должен пройти на следующую стадию — заполнение профиля.

- Переходим на сайт Госуслуги и жмем «Зарегистрироваться».

- Далее выбираем «Другой способ регистрации».

- Здесь указываются сведения из его личных документов: СНИЛС и паспорт. А также прописываются контактные данные.

- Далее подтверждаем номер телефона с помощью СМС-кода и жмем «Продолжить».

- По итогу на Госуслугах для пользователя расширяется перечень прав и появляются новые возможности: можно записаться на прием к врачу, получить из Фонда выписку о размере накоплений на пенсионном счете, осуществить проверку задолженностей от Налоговой службы и т.д.

Первый и второй этап регистрации личного кабинета осуществляется онлайн, или не выходя из дома. А третий зачастую требует посещения разных учреждений.

Статус «Подтвержденный»

Чтобы заполучить доступ абсолютно ко всем сервисам, предоставляемым гражданам на Госуслугах и сайте Пенсионного Фонда, нужно подтвердить свою личность. Сделать это можно разными способами. Данный этап будет заключительным. Получить подтвержденный аккаунт сразу без прохождения предыдущих этапов никак не получится.

При отсутствии потребности в личном аккаунте его можно удалить на любом этапе регистрации. А после назначения статуса «подтвержденный» — беспрепятственно вносить изменения в некоторых разделах профиля.

Только после получения подтвержденного статуса у пользователя получится воспользоваться всем спектром услуг: оформлять загранпаспорт, регистрировать авто, менять водительское удостоверение, регистрироваться по месту жительства. Также данный аккаунт даст возможность для посещения личного кабинета ПФР и дистанционного пользования услугами. Рассмотрим, как можно подтвердить свою учетную запись, чтобы воспользоваться всеми услугами.

Для клиентов российских банков

Зайти в личный кабинет можно, подтвердив аккаунт на Госуслугах через онлайн-банкинг. Это доступно для клиентов разных банков: Сбер Банк, Тинькофф, СКБ, ПСБ, ВТБ и пр. (весь перечень будет представлен на портале). На 2022 год таких банков насчитывается более 10ти. Работать с онлайн-банком конкретного кредитно-финансового учреждения приходится по принятым в нем стандартам.

- При регистрации выбираем «Онлайн через банк».

- Выбираем из списка свой банк.

- Далее вас переносит на его страницу, где необходимо зарегистрироваться или подтвердить свои данные.

- Выполните вход в личный кабинет банка.

- Далее ваша учетная запись будет автоматически Подтверждена.

Обычно в приложениях банков представлена отдельная категория услуг «Регистрация на Госуслугах».

Например, для Сбербанка актуальна следующая инструкция:

- Войти в приложение Сбербанк Онлайн. В строчке поиска ввести «Регистрация на Госуслугах».

- Проверить и заполнить личные и контактные данные.

- Подтвердить регистрацию при помощи бесплатного СМС-сообщения с кодом подтверждения. Его надо отправить в ответном СМС-сообщении.

- Проверить статус регистрации буквально через полчаса после описанных действий.

Такая услуга доступна также для любых категорий граждан, обслуживающихся в Сбербанке при получении зарплаты, пенсии и т.д. Поэтому это граждане трудоспособного возраста и пенсионеры, уже получающие пенсию.

Создание и подтверждение аккаунта оффлайн в Центрах обслуживания

Чтобы подтвердить аккаунт с помощью личного обращения в центр обслуживания, нужно прийти туда с паспортом и СНИЛСом.

- При регистрации нажмите «Через центр обслуживания».

- Далее на карте необходимо выбрать ближайший к вам пункт, ознакомиться с графиков работы и прийти туда с вышесказанными документами.

Список центров можно сформировать на портале для конкретного субъекта обращения. Здесь высветятся все подходящие объекты с их местоположением и графиком работы. Из всех возможных вариантов можно выбрать любой адрес, находящийся поблизости с его местом жительства или работы. Запись на прием в них на сайте Госуслуг отсутствует. Придется обращаться просто в рабочие часы и ждать своей очереди.

Дистанционное подтверждение письмом через Почту России

Сделать личный аккаунт на Госуслугах подтвержденным можно благодаря услугам Почты России — заказав письмо со специальным кодом. Он вводится на портале для конечного подтверждения личности. Такой способ не самый распространенный, поскольку более популяризированы сегодня услуги электронного дистанционного обслуживания. Но это вполне актуальный и рабочий вариант для пенсионеров, которые часто забирают на посте и свою пенсию. А также для занятых персон, не обладающих достаточным временем для посещения центров обслуживания. Тем более последние работают по конкретному графику. На Почте России рабочий день заканчивается позже, чем во многих центрах обслуживания. А отделения Почты находятся около дома, что очень удобно для пенсионеров.

Но это вполне актуальный и рабочий вариант для пенсионеров, которые часто забирают на посте и свою пенсию. А также для занятых персон, не обладающих достаточным временем для посещения центров обслуживания. Тем более последние работают по конкретному графику. На Почте России рабочий день заканчивается позже, чем во многих центрах обслуживания. А отделения Почты находятся около дома, что очень удобно для пенсионеров.

Последовательность действий для заключительной регистрации личного кабинета:

- Заходим в ранее созданный профиль во вкладку «Мои данные и контакты».

- Выбираем подтверждение заказным письмом.

- Переходим по соответствующей ссылке для заказа письма.

- Заполняем данные в появившейся форме (адрес отправления).

- Дожидаемся прихода письма (время ожидания может варьироваться в пределах 1-2 недель).

- Вводим в личном кабинете присланный код подтверждения.

За работу Почты России ПФР или Госуслуги ответственности не несут, поэтому данный способ относительно удобен.

Владельцам КЭП/УКЭП

Также разрешенным способом подтверждения личности является применение электронной подписи с носителя. Это более актуально для юрлиц и предпринимателей, хотя пользоваться электронной подписью разрешается и физлицам. Возможности по пользованию ключом для создания подтвержденного личного кабинета зависят от того факта, на кого он был выдан (статус приобретателя: физлицо, юрлицо).

Для создания личного кабинета и последующего посещения Пенсионного Фонда придется подключить носитель электронной подписи. Затем выбрать в списке сертификатов нужный. При необходимости потребуется также ввести ПИН-код.

Электронные услуги и сервисы личного кабинета ПФР

ПФР обслуживает население по разным направлениям. Это не только пенсионное обслуживание, как кажется многим. Поэтому и обращаются сюда не только пенсионеры, но и другие разновозрастные категории граждан. Пенсионный Фонд контролирует вопросы по назначению совершенно разных выплат населению (не только для пенсионеров), а также фиксирует сведения по трудовой деятельности граждан, ведет их счета с пенсионными накоплениями, начиная с их трудоспособного возраста и т. д.

д.

Физическим лицам

В интернет-пространстве для трудоспособные граждане и пенсионеры могут открыть для себя массу возможностей по получению услуг от Пенсионного Фонда.

Электронная трудовая книжка

Индивидуальный лицевой счет

Материнский капитал

Пенсии и управление накоплениями

Социальные выплаты

Гражданам,

проживающим за границей

Юридическим лицам

В данном случае юрлица выступают страхователями (работодателями) предыдущей категории — физлиц. Впрочем, обращающиеся в Пенсионный Фонд физлица могут не иметь на текущий момент работы или являться пенсионерами.

Назначенный работодателем представитель его интересов (бухгалтер, юрист инспектор по кадрам предприятия) отправляет в ПФР отчетность и прочую важную информацию по работникам. А также получает из Фонда интересующие его сведения.

Подача отчетности

Поддержка персонифицированного учета

Другие возможности

Подведем итоги

Личный кабинет на сайте Пенсионного Фонда России предлагает много сервисов для дистанционного обслуживания граждан и их работодателей. Что касается первой категории получателей услуг, ими являются трудоспособные граждане, ограниченные в дееспособности инвалиды (в любом возрасте, но при ограничивающей группе инвалидности), а также пенсионеры. В ПФР имеют право обслуживаться и граждане, работающие на себя и отчисляющие налоги со своей самозанятости. Для данных социальных категорий ПФР предлагает удобные сервисы обслуживания. А юридические лица просто вынуждены взаимодействовать с Пенсионным Фондом в личном кабинете, т.к. передаваемая ими информация влияет на размер пенсии граждан.

Что касается первой категории получателей услуг, ими являются трудоспособные граждане, ограниченные в дееспособности инвалиды (в любом возрасте, но при ограничивающей группе инвалидности), а также пенсионеры. В ПФР имеют право обслуживаться и граждане, работающие на себя и отчисляющие налоги со своей самозанятости. Для данных социальных категорий ПФР предлагает удобные сервисы обслуживания. А юридические лица просто вынуждены взаимодействовать с Пенсионным Фондом в личном кабинете, т.к. передаваемая ими информация влияет на размер пенсии граждан.

Кроме того, ПФР позволяет пользоваться многими услугами и без захода в ЛК. Например, для жителей любого региона (не только Москвы и Санкт-Петербурга) предлагается просчитывать пенсию на калькуляторе. А также знакомиться со стандартной информацией по предоставляемым услугам и читать актуальные новости.

Вход в личный кабинет ПФР через Госуслуги, регистрация в Пенсионном фонде

Содержание

- Инструкция по входу

- Регистрация

- Возможности

- Мобильное приложение

- Вопрос-ответ

- Телефон горячей линии

- Видео по теме

Пенсионный фонд Российской федерации, как и другие государственные учреждения, активно внедряет в свою работу электронные системы в области взаимодействия с гражданами. Чтобы получить многие услуги, не нужно посещать указанный орган и тратить время на ожидание в очередях. Достаточно авторизоваться в своем персональном аккаунте, через который открывается доступ к многочисленным операциям. В Личный кабинет ПФР осуществляется вход через Госуслуги, что очень удобно для большинства граждан.

Чтобы получить многие услуги, не нужно посещать указанный орган и тратить время на ожидание в очередях. Достаточно авторизоваться в своем персональном аккаунте, через который открывается доступ к многочисленным операциям. В Личный кабинет ПФР осуществляется вход через Госуслуги, что очень удобно для большинства граждан.

Инструкция по входу

Чтобы войти в Личный кабинет физических лиц ПФР, придерживайтесь инструкции:

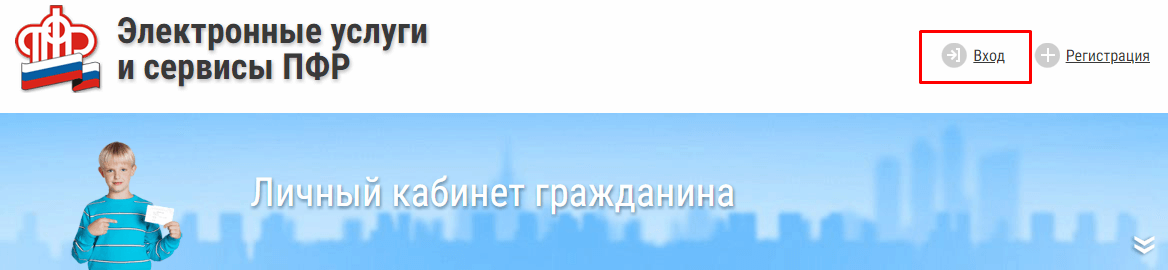

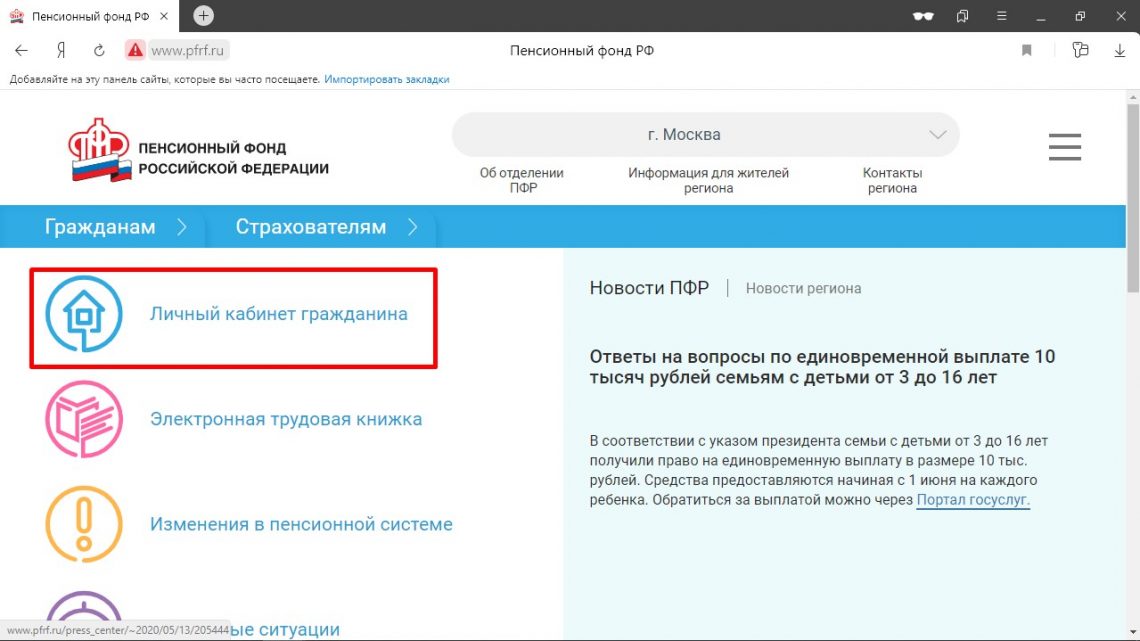

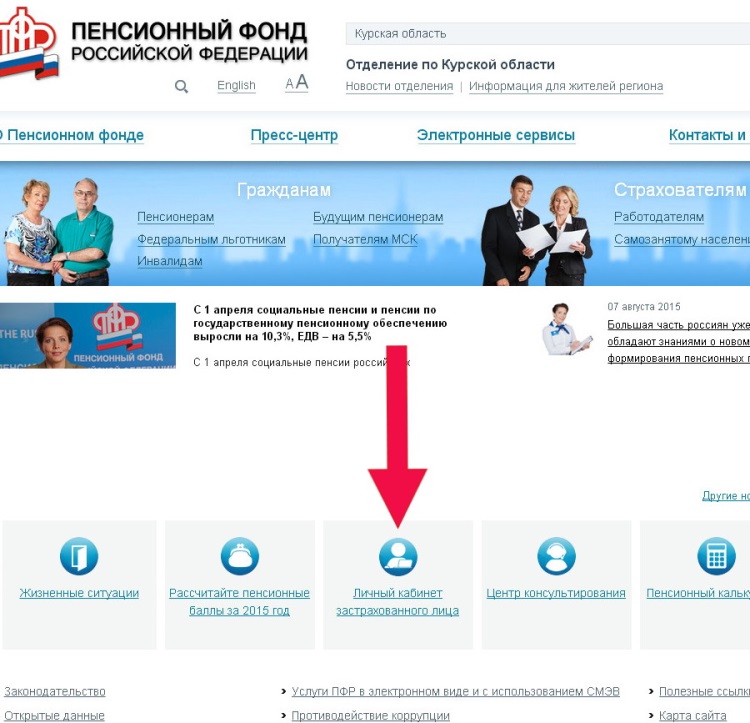

- Перейдите на официальный сайт Пенсионного фонда России, используя ссылку https://pfr.gov.ru/.

- В разделе «Электронные сервисы» выберите «Вход в личный кабинет гражданина».

- Сайт пфрф.ру перенаправит вас на страницу, где указано, что для авторизации в сервисе следует использовать учетную запись в ЕСИА. Нажмите «Войти».

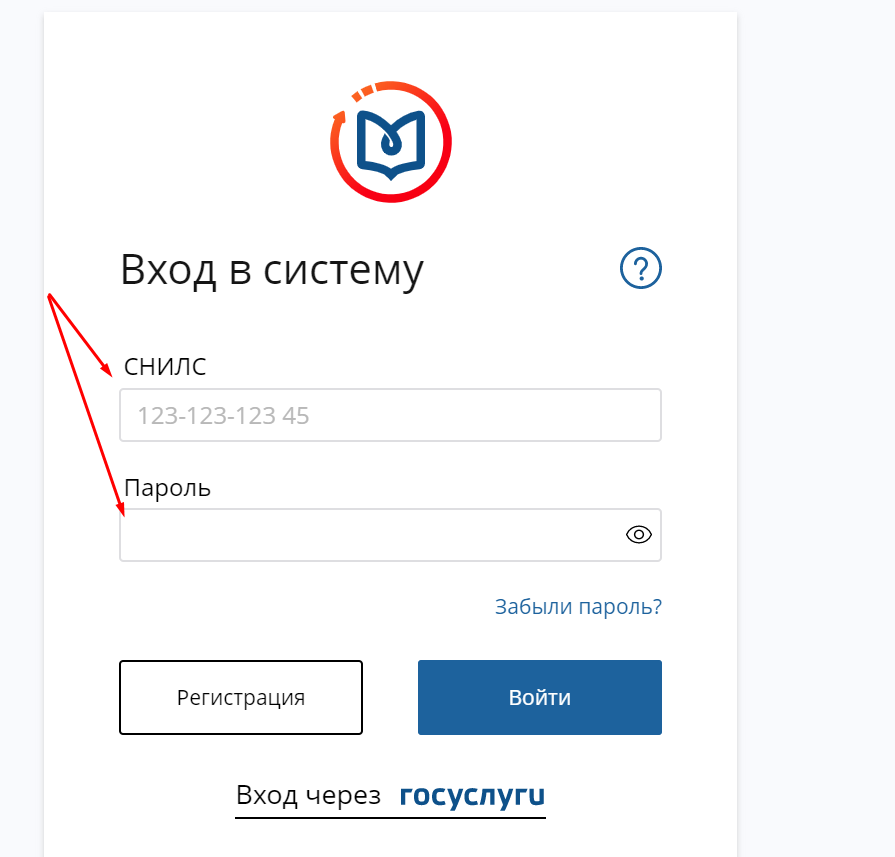

- Чтобы зайти в личный кабинет гражданина на Госуслугах, укажите логин (телефон, почту или СНИЛС) и введите пароль от ЛК. Нажмите «Войти».

На заметку:

На сайт pfrf.ru через Госуслуги можно войти и с помощью электронной подписи. Подсоедините к компьютеру носитель ключа ЭП и авторизуйтесь в системе.

Подсоедините к компьютеру носитель ключа ЭП и авторизуйтесь в системе.

Регистрация

При отсутствии аккаунта на Госуслугах необходимо предварительно пройти регистрацию, после чего становится доступным ЛК ПФ. Для создания учетной записи выполните следующее:

- Перейдите на страницу https://esia.gosuslugi.ru/idp/rlogin?cc=bp.

- Нажмите «Зарегистрируйтесь».

- Чтобы пройти онлайн-регистрацию, выберите пункт «Другой способ».

- Укажите фамилию, имя, номер телефона, e-mail. Нажмите «Зарегистрироваться».

- Введите код подтверждения, полученный на мобильный телефон, чтобы подтвердить регистрацию.

- После входа в учетную запись добавьте дополнительную информацию – СНИЛС, паспортные данные и прочие. После прохождения проверки гражданин получит подтвержденную учетную запись.

- Обратитесь в любую клиентскую службу ПФР с паспортом и СНИЛС, чтобы активировать учетную запись на Госуслугах для открытия полного доступа к его функционалу.

На заметку:

Подтвердить учетную запись Госуслуг также можно через онлайн-банк или Почтой России.

Читайте также:

Запись к врачу на Госуслугах через личный кабинет

Возможности

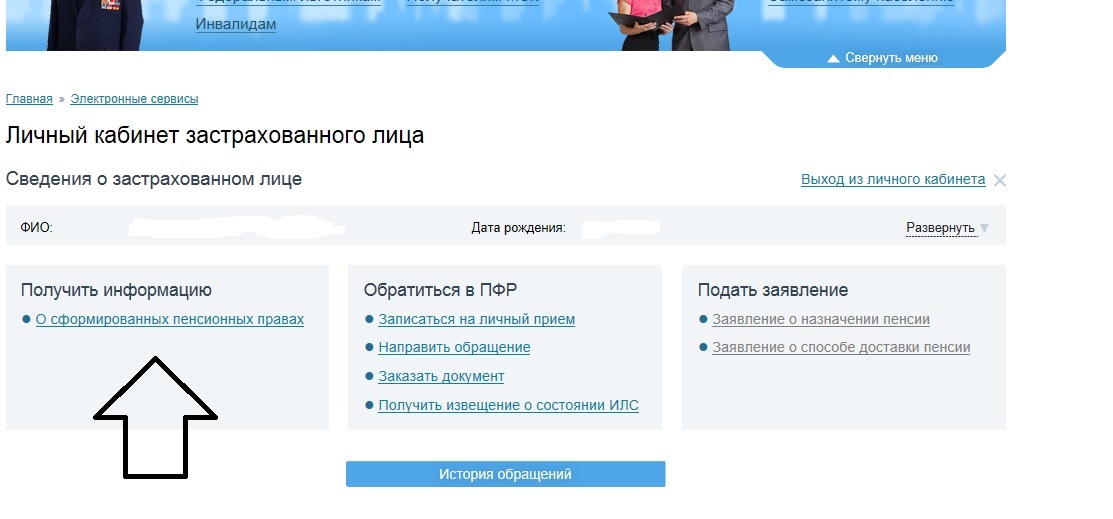

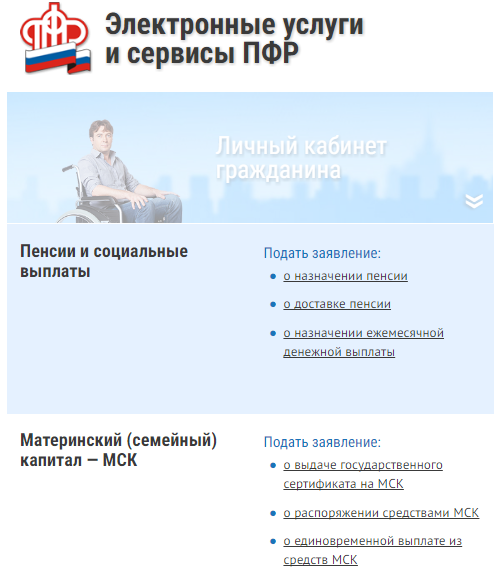

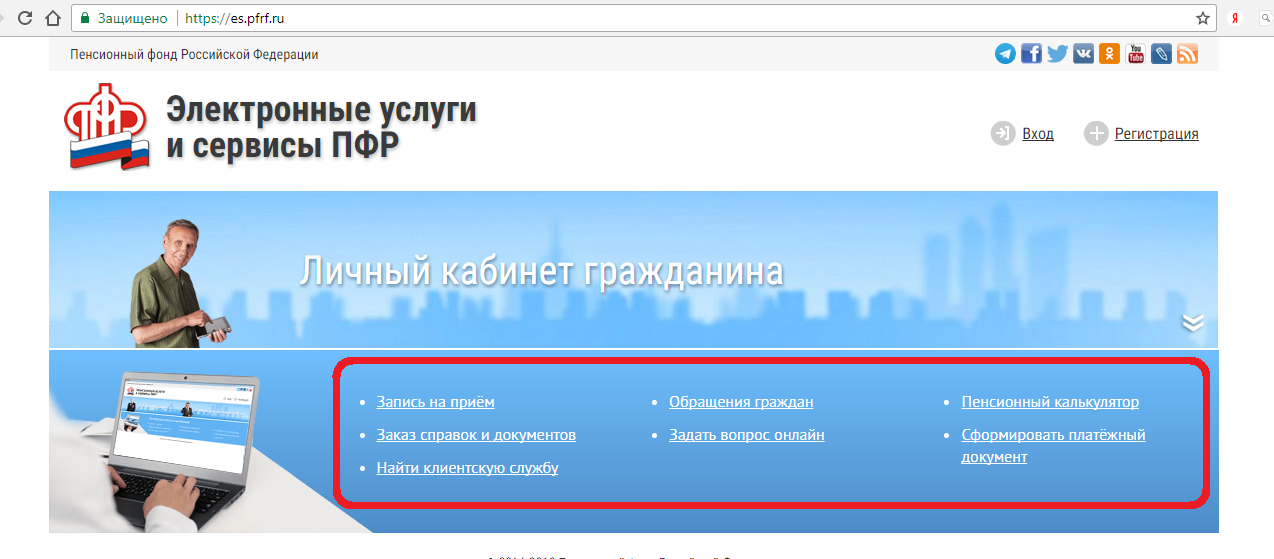

Зайдите в ЛК гражданина на сайте ПФР и получите доступ к следующим услугам:

- подача заявления о назначении пенсии или о ее доставке;

- назначение срочной пенсионной выплаты;

- перевод с одной пенсии на другую;

- восстановление выплат;

- подача заявления об отказе от выплат;

- оформление справки о состоянии пенсионного счета;

- ознакомление с остатком средств материнского капитала;

- подача заявления о выдаче государственного сертификата на материнский капитал;

- выполнение подсчета ожидаемой пенсии;

- перевод имеющихся пенсионных накоплений в другой фонд.

В ЛК можно ознакомиться с актуальной информацией о пенсионных правах, которые на данный момент располагает ПРФ. Также в электронном сервисе можно узнать о периодах своей трудовой деятельности, местах работы, размере начисленных работодателем страховых взносов и прочее.

Мобильное приложение

Войти в ЛК пенсионера, чтобы узнать о своих начислениях, подать заявление на выплаты и прочее можно через специальное мобильное приложение. Для его скачивания используйте следующие ссылки:

| Андроид | Айфон |

| https://play.google.com/store/mp;gl=US | https://apps.apple.com/ru/a1202653519 |

Вопрос-ответ

Неправильно посчитан стаж в ЛК ПФР. Как исправить ситуацию?

Если на Индивидуальном Лицевом счете учтены не все пенсионные права и требуется дооформление, обратитесь к работодателю для получения необходимых данных. Также можете подать заявление в клиентскую службу территориального органа ПФР по месту своего жительства.

Что можно сделать на сайте ПФР без регистрации?

Даже без авторизации в своем ЛК через Госуслуги на сайте ПФР гражданин может воспользоваться Пенсионным калькулятором, сформировать платежный документ в рамках софинансирования, задать вопрос онлайн, найти клиентскую службу и записаться на прием.

Телефон горячей линии

При наличии вопросов относительно работы в ЛК ПФР используйте следующие контакты:

| Телефон | 88002508800 |

| Онлайн-приемная | https://es.pfrf.ru/appeal/ |

| Контакты региональных горячих линий | https://pfr.gov.ru/contacts/counseling_center/reg_lines |

| Адреса клиентских служб | https://es.pfrf.ru/findOffice/ |

| AA1 | Уроженцы некоторых пострадавших иностранных государств, новоприбывшие |

|---|---|

| АА6 | Уроженцы некоторых пострадавших иностранных государств, корректировки |

| АА2 | Супруги AA1 или AA6, новоприбывшие |

| АА7 | Супруги AA1 или AA6, корректировки |

| АА3 | Дети AA1 или AA6, вновь прибывшие |

| АА8 | Дети AA1 или AA6, корректировки |

| АМ1 | американцы, родившиеся во Вьетнаме в период с 01. 01.62 по 01.01.76, новоприбывшие 01.62 по 01.01.76, новоприбывшие |

| АМ6 | Амеразийцы, родившиеся во Вьетнаме в период с 01.01.62 по 01.01.76, поправки |

| АМ2 | Супруги или дети AM1 или AM6, новоприбывшие |

| АМ7 | Супруги или дети AM1 или AM6, корректировки |

| АМ3 | Матери, опекуны или ближайшие родственники AM1 или AM6, вновь прибывшие |

| АМ8 | Матери, опекуны или ближайшие родственники AM1 или AM6, корректировки |

| ДС1 | Лица, рожденные с дипломатическим статусом, корректировки, |

| НН6 | Условно-досрочно освобожденные в соответствии с Законом о помощи Гаити от 2010 г., корректировки |

| НК1 | Бизнес-сотрудники Гонконга, вновь прибывшие |

| НК6 | Бизнес-служащие Гонконга, корректировки |

| НК2 | Супруги HK1 или HK6, новоприбывшие |

| НК7 | Супруги HK1 или HK6, корректировки |

| НК3 | Дети HK1 или HK6, новые поступления |

| НК8 | Дети HK1 или HK6, регулировки |

| Ч6 | Кубинские гаитянские абитуриенты, корректировки (PL 99-603) |

| С13 | американских индейцев, родившихся в Канаде, вновь прибывших |

| ДТ1 | Коренные жители Тибета, постоянно проживавшие в Непале или Индии (перемещенные тибетцы), вновь прибывшие |

| ДТ6 | Коренные жители Тибета, постоянно проживавшие в Непале или Индии (перемещенные тибетцы), поправки |

| ДТ2 | Супруги DT1 или DT6, новоприбывшие |

| ДТ7 | Супруги DT1 или DT6, корректировки |

| ДТ3 | Дети DT1 или DT6, вновь прибывшие |

| ДТ8 | Дети DT1 или DT6, корректировки |

| МР0 | Родители граждан США, которые предположительно являются законными иностранцами, постоянно проживающими в стране — Северные Марианские острова, корректировки |

| MR6 | Супруги граждан США, которые предположительно являются законными иностранцами, постоянно проживающими в стране — Северные Марианские острова, корректировки |

| МР7 | Дети граждан США, которые предположительно являются законными иностранцами, постоянно проживающими в стране — Северные Марианские острова, корректировки |

| НП8 | Иностранец, подавший заявку и получивший статус инвестора до 1 июня 1978 г. |

| НП9 | Супруги или дети NP8, корректировки |

| РН6 | Некоторые бывшие дипломированные медсестры-неиммигранты h2, корректировки |

| РН7 | Супруги или дети RN6, корректировки |

| СК1 | Потеря гражданства в результате брака, новоприбывшие |

| SC6 | Утрата гражданства в результате брака, корректировки |

| СК2 | Потеря гражданства в связи со службой в иностранных вооруженных силах, вновь прибывшие |

| SC7 | Утрата гражданства в связи со службой в иностранных вооруженных силах, коррективы |

| СИ1 | Специальные переводчики-иммигранты, являющиеся гражданами Ирака или Афганистана, вновь прибывшие |

| СИ6 | Специальные переводчики-иммигранты, являющиеся гражданами Ирака или Афганистана, корректировки |

| СИ2 | Супруги SI1 или SI6, новоприбывшие |

| СИ7 | Супруги SI1 или SI6, корректировки |

| СИ3 | Дети SI1 или SI6, вновь прибывшие |

| СИ8 | Дети SI1 или SI6, корректировки |

| СМ1 | Военнослужащие ВС США, служба (12 лет) после 01. 10.91, новоприбывшие 10.91, новоприбывшие |

| SM6 | Военнослужащие ВС США, служба (12 лет) после 01.10.91, поправки |

| СМ4 | Военнослужащие вооруженных сил США, служба (12 лет) к 10/91, новоприбывшие |

| SM9 | Военнослужащие вооруженных сил США, служба (12 лет) к 10/91, поправки |

| СМ2 | Супруги SM1 или SM6, новоприбывшие |

| СМ7 | Супруги SM1 или SM6, корректировки |

| СМ5 | Супруги или дети SM4 или SM9, новоприбывшие |

| SM0 | Супруги или дети SM4 или SM9, корректировки |

| СМ3 | Дети SM1 или SM6, новоприбывшие |

| СМ8 | Дети SM1 или SM6, настройки |

| SQ1 | Некоторые иракцы и афганцы, нанятые правительством США, вновь прибывшие |

| SQ6 | Определенные иракцы и афганцы, нанятые правительством США, поправки |

| SQ2 | Супруги SQ1 или SQ6, новоприбывшие |

| SQ7 | Супруги SQ1 или SQ6, корректировки |

| SQ3 | Дети SQ1 или SQ6, вновь прибывшие |

| SQ8 | Дочерние элементы SQ1 или SQ6, корректировки |

| СТ6 | Корректировка T1 для неиммигрантов |

| СТ7 | Корректировка T2 для неиммигрантов |

| СТ8 | Корректировка T3 для неиммигрантов |

| СТ0 | Корректировка T4 для неиммигрантов |

| СТ9 | Корректировка T5 для неиммигрантов |

| SU2 | Супруги СУ6, новоприбывшие |

| SU3 | Дети СУ6, новые поступления |

| SU5 | Родители SU6, новые поступления |

| SU6 | Корректировка U1 для неиммигрантов |

| SU7 | Корректировка U2 для неиммигрантов |

| SU8 | Корректировка U3 для неиммигрантов |

| SU0 | Корректировка U4 для неиммигрантов |

| SU9 | Корректировка U5 для неиммигрантов |

| W46 | Поздние заявители на амнистию (Закон об иммиграционной реформе и контроле) |

| ХВ3 | Предполагаемый законный допуск на постоянное жительство |

| ХА3 | Дети, рожденные после выдачи родительской неквотной визы, вновь прибывшие |

| ХЕ3 | Дети, рожденные после выдачи родителем трудовой льготной визы, вновь прибывшие |

| XF3 | Дети, родившиеся после выдачи родительской семейной льготной визы, вновь прибывшие |

| XR3 | Дети, рожденные после выдачи визы гражданина США ближайшим родственникам родителей, вновь прибывшие |

| XN3 | Дети, родившиеся после выдачи родителю визы прочие, вновь прибывшие |

| Z43 | Частный счет, корректировки |

| Z33 | Введено до 01. 07.24, раздел 249, P.L. 89-236, корректировки 07.24, раздел 249, P.L. 89-236, корректировки |

| Z03 | Введен 01.07.24-28.06.40, Раздел 249, П.Л. 89-236, корректировки |

| Z66 | Внесен 29.06.40 — 01.01.72, Раздел 249, П.Л. 89-236, корректировки |

| Z83 | Государственный служащий иностранного государства, являющийся ближайшим родственником гражданина США или специального иммигранта |

Как финансовые учреждения могут выиграть битву за доверие | EY

История, рассказанная нашим исследованием, не столько связана с необходимостью использования данных и новых технологий. Скорее, история нашего последнего исследования NextWave Consumer Financial Services посвящена быстрым изменениям в потребностях и ожиданиях клиентов, вызванным этой продолжающейся волной оцифровки и COVID-19.пандемии и как финансовые организации могут реагировать на эти изменения.

Наш взвешенный по данным переписи опрос 5368 потребителей из разных возрастных групп, уровней благосостояния, географических и гендерных различий является частью продолжающейся серии исследований и показывает, насколько быстро меняется ландшафт. Это также указывает на путь вперед, который включает в себя сочетание новых стратегий и парадигм с существующими преимуществами.

Это также указывает на путь вперед, который включает в себя сочетание новых стратегий и парадигм с существующими преимуществами.

Среди ключевых результатов нашего исследования:

Динамика развития доверия

Тридцать семь процентов потребителей теперь говорят, что финтех-фирма является их самым надежным брендом финансовых услуг, по сравнению с 33%, которые называют банк своим самым надежным брендом и 12% говорят, что больше всего доверяют фирме по управлению активами. Кроме того, 51% представителей поколения Z и 49% миллениалов назвали FinTech своим финансовым брендом, которому доверяют больше всего, что свидетельствует о борьбе существующих брендов за актуальность для более молодой аудитории.

Потребитель — король цифрового мира; опыт — это новый продукт. Это представляет собой другой способ мышления о достижении роста и требует реорганизации того, как организация действует, организует, инвестирует, измеряет и многое другое.

Например, финансовые организации добились больших успехов в объединении продуктов и услуг для клиентов, но им еще предстоит создать связанные, «сверхгибкие» возможности, которые могут сделать управление финансовой жизнью таким же простым, как покупка книги на Amazon. Сделать следующий шаг, внедрив то, что мы называем «персональными финансовыми операционными системами» — управляемые искусственным интеллектом платформы финансового здоровья, наполненные транзакционными, консультационными и прогнозирующими возможностями, помогающими клиентам ориентироваться в цифровом путешествии, — это новая цель для многих дальновидных учреждений.

Сделать следующий шаг, внедрив то, что мы называем «персональными финансовыми операционными системами» — управляемые искусственным интеллектом платформы финансового здоровья, наполненные транзакционными, консультационными и прогнозирующими возможностями, помогающими клиентам ориентироваться в цифровом путешествии, — это новая цель для многих дальновидных учреждений.

Переориентация на клиентов, а не на разрозненность продуктов или бизнеса, является такой же культурной задачей, как и процессной или технологической. И это должно быть выполнено в условиях быстро меняющейся конкурентной среды.

Несмотря на то, что ФО по-прежнему считают доверие отличительной чертой, позволяющей, например, отбиваться от проворных конкурентов в сфере финансовых и крупных технологий, это преимущество сходит на нет. Учтите, что 24 % респондентов нашего опроса считают PayPal, FinTech, финансовым брендом, которому доверяют больше всего, что более чем вдвое превышает показатель ближайшего банка.

Крупные технологические фирмы, такие как Amazon, Google и Apple, также набирают силу. Они владеют огромным количеством данных о клиентах и уже управляют гибкими экосистемами. Для них предложения финансовых услуг являются необходимыми и потенциально прибыльными элементами их более широкой стратегии экосистемы «суперприложений».

Они владеют огромным количеством данных о клиентах и уже управляют гибкими экосистемами. Для них предложения финансовых услуг являются необходимыми и потенциально прибыльными элементами их более широкой стратегии экосистемы «суперприложений».

Это представляет собой экзистенциальную угрозу для действующих финансовых учреждений. Хотя они по-прежнему обладают важными нормативными разрешениями, долгосрочными отношениями и опытом работы с продуктами, небанковские платформы теперь могут предлагать многие из тех же возможностей посредством слияний и поглощений или партнерств. Например, несколько финтех-компаний, в том числе SoFi, использовали приобретения для получения банковских сертификатов. Green Dot, еще один FinTech, предоставляет платформу и поддержку бэк-офиса, чтобы позволить нефинансовым фирмам разрабатывать свои собственные индивидуальные банковские решения и решения для движения денег.

Цифровая эволюция поставила ФО в прямую конкуренцию с этим новым поколением ловких соперников, и, похоже, большая часть битвы будет вестись на территории этих соперников. Чтобы идти в ногу со временем, финансовым организациям потребуется коренным образом пересмотреть свои стратегии и бизнес-модели, чтобы удовлетворить растущие потребности клиентов и создать экосистемный опыт, основанный на образе жизни, которого сейчас ожидают клиенты. В нашем опросе 63% потребителей сказали, что они «высоко ценят» открытые банковские и встроенные финансовые решения, которые курируют, связывают и персонализируют их взаимодействие с доверенными третьими сторонами.

Чтобы идти в ногу со временем, финансовым организациям потребуется коренным образом пересмотреть свои стратегии и бизнес-модели, чтобы удовлетворить растущие потребности клиентов и создать экосистемный опыт, основанный на образе жизни, которого сейчас ожидают клиенты. В нашем опросе 63% потребителей сказали, что они «высоко ценят» открытые банковские и встроенные финансовые решения, которые курируют, связывают и персонализируют их взаимодействие с доверенными третьими сторонами.

Пандемия потрясла чувство финансового благополучия потребителей, предоставив финансовые возможности, которые могут предоставить удобный доступ к индивидуальным советам и решениям, традиционно предназначенным для клиентов с высоким уровнем собственного капитала (HNW). Думайте об этом как о частном банковском обслуживании для масс, обеспечиваемом технологиями и клиентоориентированными операционными моделями.

В нашем опросе 2019 года потребители особенно оптимистично оценивали свое личное финансовое положение. Во всех возрастных группах и группах с активами 83% респондентов оценили свое финансовое состояние как хорошее, очень хорошее или отличное, несмотря на то, что эмпирические показатели сбережений и долга предполагают обратное.

Во всех возрастных группах и группах с активами 83% респондентов оценили свое финансовое состояние как хорошее, очень хорошее или отличное, несмотря на то, что эмпирические показатели сбережений и долга предполагают обратное.

Пандемия выбила потребителей из состояния самоуспокоенности, заставив их бороться с недостатками в своих финансовых планах. Хотя многие потребители, особенно те, кто продолжал работать из дома или смог заработать на фондовом рынке, преуспели во время пандемии, результаты нашего опроса показывают, что потребители воспринимают свое финансовое состояние гораздо менее позитивно, чем всего несколько лет назад. По сути, их ожидания больше соответствуют реальности.

В общих чертах, более молодые и менее обеспеченные люди сообщают о том, что живут хуже, чем их более обеспеченные коллеги старшего возраста. Всего 19% потребителей массового рынка оценивают свое финансовое положение как лучшее, чем до пандемии, а 34% говорят, что их финансовое благополучие ухудшилось. Напротив, 44% клиентов HNW сообщают, что их благополучие улучшилось во время пандемии, а 15% отмечают ухудшение.

Напротив, 44% клиентов HNW сообщают, что их благополучие улучшилось во время пандемии, а 15% отмечают ухудшение.

В то время как Федеральная корпорация страхования депозитов сообщила, что банковские депозиты выросли на 22,6% в течение 2020 года, наше исследование показало, что 28% потребителей сократили или истощили свои личные сбережения во время пандемии. Опять же, воздействие не было равномерным. Потребители с крупным капиталом (38%) более чем в два раза чаще, чем потребители массового рынка (18%), увеличивают свои личные сбережения; у них также гораздо меньше шансов увидеть, как их сбережения уменьшаются или истощаются, чем у их коллег из массового рынка.

Это больше, чем преходящее любопытство для кредиторов. Двадцать один процент потребителей заявили, что они уже сталкиваются с проблемами при оплате необходимых кредитов, а еще 25% заявили, что у них могут возникнуть проблемы с платежами в будущем. Больше всего пострадали молодые потребители: 72% представителей поколения Z и 57% миллениалов сообщили, что у них есть или могут возникнуть проблемы с погашением кредитов, но проблема затрагивает все возрастные группы.

Фирмы FinTech и Big Tech добиваются успехов в укреплении финансового доверия в качестве основных поставщиков финансовых решений и больше не рассматриваются просто как новаторы-новаторы. Финансовые организации долгое время считали доверие к своим брендам постоянной силой, но на протяжении большей части последнего десятилетия это доверие ослабевало.

В нашем опросе 2019 года мы отметили значительный «парадокс доверия» в сфере финансовых услуг: доверие к отрасли снижалось, но потребители говорили, что они по-прежнему доверяют своему собственному PFR. Тогда мы предположили, что эта тенденция откроет двери для дифференцированных возможностей, связанных с доверием — в таких вопросах, как безопасность и конфиденциальность, а также воспринимаемая ценность, получаемая клиентами за обмен своей информацией, — что может привести к перемещению активов на 11,3 триллиона долларов в течение следующего года. пять лет.

Похоже, что эрозия доверия ускорилась, поскольку COVID-19 сделал местное физическое присутствие, традиционное преимущество доверия для действующих финансовых учреждений, менее значимым. Явными победителями после пандемии стали компании FinTech и Big Tech, которые используют гибкие стратегии и платформенные бизнес-модели, чтобы завоевать не только признание, но и доверие.

Явными победителями после пандемии стали компании FinTech и Big Tech, которые используют гибкие стратегии и платформенные бизнес-модели, чтобы завоевать не только признание, но и доверие.

В нашем опросе 37% потребителей назвали финтех-фирму своим финансовым брендом, которому доверяют больше всего. Напротив, только 33% потребителей говорят, что банк является брендом, которому больше всего доверяют, а 12% называют фирму по управлению активами.

Важнейшим фактором финансового доверия является уверенность в том, что финансовая организация защищает данные клиентов: от 14% до 18% всех возрастов считают это главным соображением. Следующим важным фактором является качество предлагаемых продуктов и услуг, в то время как доступность и способность помочь в достижении финансовых целей также высоко ценятся для большинства групп.

Более 86 % респондентов оценивают способность PFR обеспечивать беспрепятственный многоканальный опыт как важную, при этом самые высокие показатели относятся к более молодым демографическим группам. В условиях пандемии мобильные приложения были наиболее используемыми каналами среди молодых потребителей, в то время как группы старшего возраста предпочитают взаимодействовать через веб-сайты FI.

В условиях пандемии мобильные приложения были наиболее используемыми каналами среди молодых потребителей, в то время как группы старшего возраста предпочитают взаимодействовать через веб-сайты FI.

Результаты показывают, что PFR необходимо будет постоянно улучшать и интегрировать существующие и новые каналы для удовлетворения потребностей клиентов. Например, 51% представителей поколения Z ожидают, что после COVID-19 веб-сайты PFR будут чаще использовать. Тот же процент говорит, что они будут больше использовать мобильные приложения, а 22% рассчитывают использовать филиалы чаще.

Другие демографические группы демонстрируют аналогичные ожидания увеличения использования нескольких каналов, в том числе около 40% клиентов в возрасте до 45 лет, которые говорят, что будут использовать видеоконференции, и около четверти тех, кто рассчитывает использовать смарт-часы и смарт-колонки для взаимодействия со своими ПФР. Эти возможности необходимо развивать и поддерживать, чтобы соответствовать ожиданиям клиентов.

Примечательно, что респонденты придают большое значение развитию филиалов, при этом более 90% заявили, что очень важно иметь физическое присутствие для решения проблем. Беспроблемный многоканальный опыт, в том числе в филиалах, важен для всех сегментов и должен рассматриваться как залог конкуренции в ближайшие годы.

Принятие бизнес-модели, ориентированной на стиль жизни, требует переосмысления подходов к маркетингу, дизайну продуктов, стратегиям сбыта, инвестициям в технологии и использованию данных, чтобы помочь создать целостный опыт для клиентов и стимулировать рост. Ниже приведены пять областей, которые следует учитывать при разработке стратегий и решений, позволяющих стать по-настоящему клиентоориентированными в эпоху цифровых технологий.

Разрабатывайте персонализированные решения

Переход от сегодняшних операционных моделей, ориентированных на продукты и услуги, к тем, которые предоставляют клиентам гиперперсонализированные решения для образа жизни, все чаще рассматривается как необходимость для финансовых организаций, стремящихся к росту и стремящихся сохранить статус PFR. Процесс часто начинается с использования сегментации на основе потребностей для выбора финансового опыта, уникального для клиента.

Процесс часто начинается с использования сегментации на основе потребностей для выбора финансового опыта, уникального для клиента.

Например, наши данные NextWave показывают, что представители поколения Z больше сосредоточены на планировании своего финансового будущего, чем миллениалы. Они также больше заботятся о персонализированных коммуникациях, которые показывают, что ФО понимает их жизненные обстоятельства и ценности. Создание индивидуального опыта для представителей поколения Z, который легко предугадывает их жизненные и финансовые триггеры и связан с индивидуальными приоритетами, будет иметь решающее значение для успеха их бизнеса.

Связь со встроенными финансами

По своей сути встроенные финансы — это использование данных клиентов для создания бесшовных, взаимосвязанных путешествий и опыта в растущей вселенной цифровых экосистем. Согласно нашему исследованию NextWave, 63% потребителей высоко ценят такую функциональность, особенно в области персонализации.

Сегодня финансовые организации уделяют все больше времени и ресурсов тому, «как» создавать открытые банковские решения и использовать API для связи с внешним миром. Причина — улучшение ценностного предложения для конечных пользователей за счет использования данных о клиентах — часто отсутствует в мыслительном процессе.

Для развития бизнеса финансовые организации могут искать клиентов несколькими параллельными путями и использовать свои стратегические преимущества. Успех встроенной финансовой стратегии в конечном итоге зависит от согласования бизнес-моделей создания стоимости с более широкими стратегическими целями.

Бизнес-модели

Персонализация в масштабах всего предприятия

Персонализация — это следующий шаг: обеспечение действительно индивидуального взаимодействия с различными каналами, продуктами, направлениями деятельности и другими подразделениями. Наше исследование показывает, что больше всего ценятся функции персонализации, которые помогают максимизировать функциональные преимущества, связанные с продуктами, такими как программы лояльности. Молодые потребители больше заботятся о персонализации, чем группы старшего возраста: 81% представителей поколения Z считают это функцией, которая может углубить их отношения, по сравнению с 47% потребителей старше 65 лет9.0523

Молодые потребители больше заботятся о персонализации, чем группы старшего возраста: 81% представителей поколения Z считают это функцией, которая может углубить их отношения, по сравнению с 47% потребителей старше 65 лет9.0523

Конечная цель состоит в том, чтобы создать сегменты из одного — микросегменты, в которых каждому покупателю предоставляется уникальное обслуживание. ФО понимают концепцию, но им часто не хватает моделей, процессов, структур управления, ритмов и возможностей выполнения для внедрения необходимых изменений в масштабе всего предприятия. Оркестрация преобразования для создания полных вертикальных и горизонтальных представлений часто требует систематического подхода, основанного на масштабируемых принципах Agile и интеллектуальной автоматизации.

Активировать организацию для доставки

Создание методов работы, ориентированных на клиента, — неуловимая последняя миля для отрасли. Финансовые организации годами говорили о повороте к клиенту, но лишь немногие восприняли организационные изменения, необходимые для этого. Изменение способов работы людей, структур стимулирования и организации культуры может помочь максимизировать ценность усилий по персонализации.

Изменение способов работы людей, структур стимулирования и организации культуры может помочь максимизировать ценность усилий по персонализации.

Наиболее эффективный способ активизации часто состоит в том, чтобы использовать те же инструменты, которые используются для управления преобразованием клиентов — составление карты пути, составление дизайна услуг, целевые ключевые показатели эффективности, системы управления целями — и обратить их внутрь себя. Например, подход к проектированию услуг, который используется для организации, доставки и выполнения клиентских функций, может быть изменен и использован для управления внутренней трансформацией.

Использование платформ для ускорения трансформации

Без надежного платформенного подхода трудно реализовать преимущества персонализации для создания превосходного клиентского опыта и стимулирования роста. Внедрение платформы — это использование того, что мы называем механикой масштабирования, для ускорения перехода к бизнес-моделям, ориентированным на клиента, при сохранении надежности и отказоустойчивости.