Содержание

1С-ЭДО Автоматическая настройка роуминга между абонентами 1С-ЭДО (оператор «Калуга Астрал») и абонентами СБИС (оператор «Тензор»)

Рассылка техподдержки:

Дата обновления: 28.06.2022

Абоненты операторов «Калуга Астрал» и «Тензор» (СБИС) могут настроить электронный документооборот друг с другом непосредственно в программе 1С, не прибегая к отправке в адрес своего оператора заявления на ручную настройку роуминга. Для этого используется механизм отправки приглашения контрагенту. Подробнее об этом написано в статье «Создание настройки ЭДО с контрагентом»

Приглашение может отправить только абонент оператора «Калуга Астрал» своем контрагенту, подключенному к ЭДО через оператора «Тензор» (СБИС).

Чтобы пригласить контрагента, необходимо при отправке приглашения указать уникальный идентификатор контрагента, который организация контрагента получила у оператора ЭДО при регистрации в качестве участника ЭДО (далее «Ид_ЭДО»).

1. Чтобы пригласить к обмену электронными документами контрагента, который является абонентом Тензора, нужно создать «Настройку ЭДО» с этим контрагентом. Для этого в конфигурации 1С необходимо пройти по пути: Администрирование — Обмен электронными документами — Обмен с контрагентами — Настройки ЭДО. В открывшемся окне «Настройки ЭДО» выполнить команду «Создать».

Чтобы пригласить к обмену электронными документами контрагента, который является абонентом Тензора, нужно создать «Настройку ЭДО» с этим контрагентом. Для этого в конфигурации 1С необходимо пройти по пути: Администрирование — Обмен электронными документами — Обмен с контрагентами — Настройки ЭДО. В открывшемся окне «Настройки ЭДО» выполнить команду «Создать».

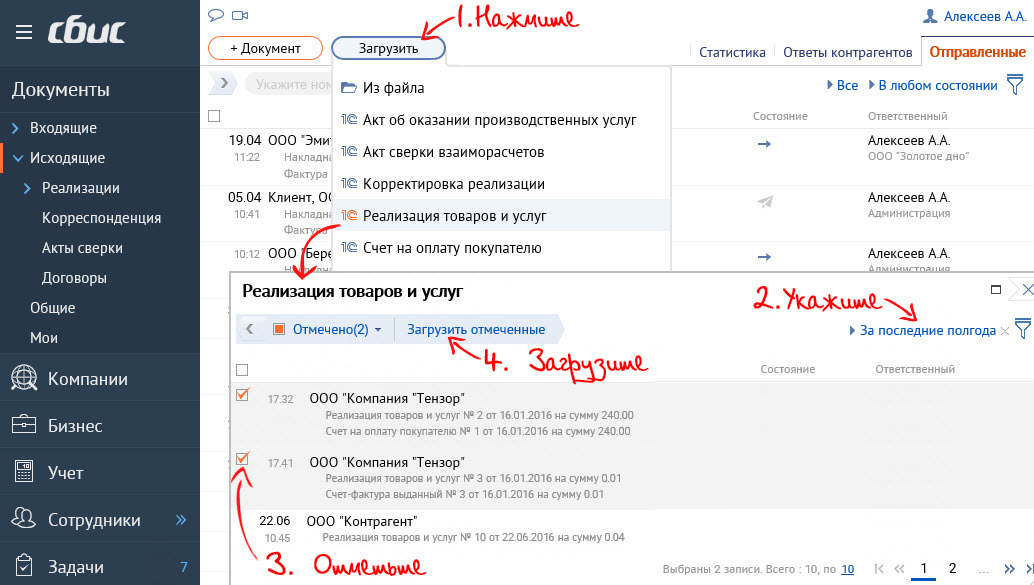

2. При создании Настройки ЭДО нужно заполнить поля «Профиль настроек ЭДО» (если не заполнено) и «Контрагент». И выполнить команду «Отправить приглашение», см. Рис. 1.

Рис. 1. Создание новой «Настройки ЭДО»

3. В открывшейся «Форме приглашения» в поле «Идентификатор участника ЭДО» вписываем уникальный идентификатор контрагента (Ид_ЭДО), полученный им у оператора «Тензор» — он должен начинаться на 2BE-…

Идентификатор нужно уточнить у самого контрагента либо зайти на сайт https://online. sbis.ru/auth/?tab=demo, в раздел «Электронный документооборот». Далее подраздел «Компании». В поиске ввести ИНН интересующей организации. В открывшейся карточке организации в верхнем правом углу есть значок в виде галочки. При наведении курсора на него будет показана информация о регистрации организации в СБИС ЭДО:

sbis.ru/auth/?tab=demo, в раздел «Электронный документооборот». Далее подраздел «Компании». В поиске ввести ИНН интересующей организации. В открывшейся карточке организации в верхнем правом углу есть значок в виде галочки. При наведении курсора на него будет показана информация о регистрации организации в СБИС ЭДО:

Затем выполнить команду «Отправить», см. Рис. 2.

Рис. 2. Отправка приглашения контрагенту

4. Для завершения настройки ЭДО контрагент, работающий в системе СБИС, должен дать согласие на полученное приглашение. Входящие приглашения пользователи смогут увидеть на главной странице Личного кабинета справа, в области уведомлений.

Рис. 3. Принятие приглашения от контрагента

Если согласие дано, то после обновления статусов в форме «Настройки ЭДО» созданная настройка получит статус «Присоединен» и можно начинать обмен электронными документами, см. Рис. 4.

Рис. 4.

Если приглашение контрагентом отклонено, то статус настройки изменится на «Отсоединен» и, соответственно, обмен будет невозможен.

Рис. 4. Обновление статусов настроек ЭДО

обзор программы, отзывы, функционал, цены на pickTech

Системы кадрового электронного документооборота (КЭДО)

Выпуск электронной подписи

Интеграция

Личный кабинет сотрудника

Маршруты согласования

Отправка отчетов в госорганы

Работа с самозанятыми

Хранение документов

Шаблоны документов

Адаптация сотрудников

Портал самообслуживания

Справочник сотрудника

Управление документами

Управление должностными инструкциями

Управление задачами

Управление обучением

Управление рабочим процессом

Формы E-Verify/I-9

Электронная подпись

Электронные формы

Подобрать ПО

Выпуск электронной подписи

Отправка отчетов в госорганы

Шаблоны документов

Интеграция

Хранение документов

Личный кабинет сотрудника

Маршруты согласования

Следующий шаг

Заполните

заявку

Оставьте контакты и мы передадим контакты всем доступным интеграторам. Бесплатно!

Бесплатно!

E-mail *

Телефон *

Комментарий к заявке

С пользовательским соглашением ознакомлен

Подтверждаю согласие с политикой конфеденциальности

Получить предложения от интеграторов

Тарифы

Кадровый и воинский учет

Электронные трудовые книжки (СЗВ-ТД)

Электронный архив «в облаке» или у вас

Настройка любых графиков работ

Учет отпусков

Все возможности тарифа Кадры

Электронное подписание

Личный кабинет сотрудника

Графический редактор маршрутов документов

Инструкции и ЛНА — ведение базы, ознакомление

Все возможности тарифа Кадровый ЭДО

Геймификация, магазин подарков

Расчет зарплаты

Вакансии и подбор персонала

Популярные сравнения

с СБИС: Кадровый электронный документооборот

HRlink — это центр управления всеми документами сотрудников.

Directum HR Pro – система управления кадровыми процессами и документами. Состоит из решений, строится по принципу конструктора — цифровизацию можно вести поэтапно, начиная с таких задач, как КЭДО, онлайн-прием персонала, командировки, электронный архив.

Состоит из решений, строится по принципу конструктора — цифровизацию можно вести поэтапно, начиная с таких задач, как КЭДО, онлайн-прием персонала, командировки, электронный архив.

Простая система для обмена электронными документами с работниками.

1С:Зарплата и управление персоналом – это программное обеспечение для расчёта заработной платы персонала и реализации кадровой политики с учётом требований законодательства и реальной практики работы.

Подписывай все кадровые документы в электронном виде с помощью СберКорус «КЭДО»

Lexema-ECM включает в себя необходимый функционал для юридически значимого Кадрового ЭДО.

Система для обработки и хранения кадровых документов в цифровом виде и организации КЭДО

Астрал iКЭДО — облачный сервис с полным процессом кадрового делопроизводства: от выпуска электронной подписи сотрудникам до хранения электронных документов

Платформа для построения корпоративной системы электронного документооборота.

8 отзывов

Отзывы с оценкой

5

(7)

4

(0)

3

(0)

2

(0)

1

(0)

Рейтинг по свойствам

Функциональность

4,9

Служба поддержки

5

Легкость внедрения

5

Оставить отзыв

Показать все

Сравнить 0 продуктов категории Системы кадрового электронного документооборота (КЭДО)

Очистить

Сравнить

Посмотреть все

Розничный банкинг — значение, продукты, примеры, что это такое?

Розничные банковские услуги — это банковские услуги, которые предлагают финансовые услуги населению в целом, а не компаниям. Это, безусловно, помогает розничным клиентам осуществлять свои повседневные финансовые операции более эффективно и безопасно. Также известный как «потребительский банкинг», он происходит между потребителями и их банками.

Это, безусловно, помогает розничным клиентам осуществлять свои повседневные финансовые операции более эффективно и безопасно. Также известный как «потребительский банкинг», он происходит между потребителями и их банками.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Розничные банковские услуги (wallstreetmojo.com)

Розничные банковские услуги предоставляются как на онлайн-порталах, так и в офлайн-отделениях. Кроме того, он включает в себя сберегательный и текущий счет. Текущий счет. Текущий счет — это банковский счет, который позволяет многократно вносить и снимать средства. Кроме того, он обеспечивает превосходную ликвидность.Подробнее, кредитные карты, потребительские кредитыПотребительские кредитыПотребительский кредит — это тип кредита, предоставляемого потребителю для финансирования определенного набора расходов. Заемщик должен заложить определенный актив в качестве залога по кредиту, или он может быть необеспеченным в зависимости от денежной стоимости кредита. Подробнее, дебетовые карты, услуги интернет-банкинга и ипотечные кредиты. Проще говоря, это ориентированный на потребителя банковский подход.

Заемщик должен заложить определенный актив в качестве залога по кредиту, или он может быть необеспеченным в зависимости от денежной стоимости кредита. Подробнее, дебетовые карты, услуги интернет-банкинга и ипотечные кредиты. Проще говоря, это ориентированный на потребителя банковский подход.

Содержание

- Что такое розничный банкинг?

- Розничные банковские операции пояснили

- Типы розничных банков

- #1 — Небольшие банки

- #2 — Крупные банки

- #3 — онлайн -банки

- Розничные банковские продукты. – Расчетные счета

- №3 – Дебетовые карты

- №4 – Депозитные сертификаты (CD)

- №5 – Кредитные карты

- №6 – Жилищные кредиты

- #7 – Personal Loans

- Examples

- Example #1

- Example #2

- Retail Banking vs Commercial Banking

- Frequently Asked Questions (FAQs)

- Recommended Articles

- Retail banking это банковская услуга, которая напрямую работает с отдельными потребителями, а не с предприятиями.

Более того, рабочих мест в сфере розничных банковских услуг влекут за собой предоставление решений, ориентированных на клиента.

Более того, рабочих мест в сфере розничных банковских услуг влекут за собой предоставление решений, ориентированных на клиента. - Существует 3 типа розничных банков – маленькие, большие и онлайн. Кроме того, они собирают средства за счет платы за обслуживание, платы за овердрафт, ежемесячной платы за обслуживание и скромных сборов.

- Его продукты включают расчетные и сберегательные счета, кредитные и дебетовые карты, персональные и жилищные кредиты, а также депозитные сертификаты.

- Потребительский банкинг (обслуживание индивидуальных потребителей) отличается от коммерческого банкингаКоммерческий банкингКоммерческий банк относится к финансовому учреждению, которое предоставляет различные финансовые решения отдельным клиентам или клиентам малого бизнеса. Он упрощает банковские депозиты, услуги шкафчиков, кредиты, текущие счета и различные финансовые продукты, такие как сберегательные счета, банковские овердрафты и депозитные сертификаты. Подробнее (предприятия общественного питания) о целевой аудитории, продуктах, объеме и стоимости транзакций.

Более того, рабочих мест в сфере розничных банковских услуг влекут за собой предоставление решений, ориентированных на клиента.

Более того, рабочих мест в сфере розничных банковских услуг влекут за собой предоставление решений, ориентированных на клиента.

Розничные банковские услуги Объяснение

Розничные банковские услуги помогают потребителям напрямую связываться с банком для управления своими повседневными потребностями, например, потребительскими кредитами и ипотечными кредитами. Кроме того, они должны подойти к банковскому порталу или отделению, чтобы изучить его меню розничных банковских услуг . Это помогает клиентам наверняка получить желаемые услуги на соответствующем портале или в филиале. В последние годы рост розничных банковских рабочих мест , безусловно, достиг высокого уровня из-за спроса на цифровые банковские услуги.

Также называется «личный банкинг», это облегчает управление деньгамиУправление деньгамиУправление деньгами относится к правильному использованию денег, что включает в себя создание бюджета, понимание денежных расходов и доходов, отслеживание потраченных денег, сохранение некоторого дохода для инвестиций и использование в будущем, устранение ненужных расходов и отслеживание всех предметов, чтобы понять денежные расходы и генерацию. подробнее для отдельных потребителей. Таким образом, профиль на розничных банковских рабочих мест включает в себя предложение личных банковских услуг и счетов, например, менеджера по продукту или консультанта по работе с клиентами.

подробнее для отдельных потребителей. Таким образом, профиль на розничных банковских рабочих мест включает в себя предложение личных банковских услуг и счетов, например, менеджера по продукту или консультанта по работе с клиентами.

Розничные банки также взимают ежемесячные расходы на техническое обслуживание и плату за обслуживание, чтобы улучшить свою прибыль. Кроме того, они взимают овердрафтOverdraftOverdraft — это банковское средство, которое предлагает краткосрочный кредит владельцам счетов, позволяя им снимать деньги со своих сберегательных или текущих счетов, даже если баланс их счета равен или ниже нуля. Его разрешенный лимит отличается от клиента к клиенту. Узнайте больше о комиссиях, когда потребители тратят больше доступных средств и взимают скромную плату за отправку банковских переводов или печать кассовых чеков.

Типы розничных банков

Итак, существует 3 вида розничных банков:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку на авторствоКак указать авторство?Ссылка на статью быть гиперссылкой

Например:

Источник: Розничные банковские услуги (wallstreetmojo.com)

#1 – Малые банки

Они функционируют в небольшом количестве через банковские отделения. . Например, если у банка есть десять отделений в городе, владельцы счетов могут выбрать ближайшее отделение для внесения депозитов, снятия наличных и других услуг. почти все услуги, предлагаемые крупными банками, и, следовательно, хорошо известны среди населения. . Тем не менее, они обладают меньшей долей рынка и меньшими депозитами по сравнению с ними.

#2 – Крупные банки

Эти известные банки работают в крупных городах с многочисленными филиалами и, безусловно, имеют больше персонала, чем мелкие банки. Кроме того, несколько розничных клиентов выбирают их из-за их огромной популярности.

#3 – Интернет-банки

Как следует из названия, онлайн-банки работают в электронном виде без материальных офисов. Более того, они работают через официальный сайт, доступный даже из самых отдаленных уголков мира. Теперь, когда большинство людей предпочитают пользоваться банковскими услугами, не выходя из дома, это выгодный вариант для людей с напряженным графиком.

Более того, они работают через официальный сайт, доступный даже из самых отдаленных уголков мира. Теперь, когда большинство людей предпочитают пользоваться банковскими услугами, не выходя из дома, это выгодный вариант для людей с напряженным графиком.

Банковские продукты для физических лиц

Кроме того, давайте пройдемся по списку банковских продуктов для физических лиц:

#1 – Сберегательные счета

Также известные как «процентные счета», это соответствующий пример розничных банковских услуг со ссылкой на базовые депозитные счета для хранения наличных с достойной процентной ставкой. Они откладывают сумму для краткосрочных потребностей и обычно применяют лимиты на перевод и снятие наличных.

#2 – Проверка счетов

Эти депозитные счета обеспечивают легкодоступное (и обычно неограниченное) снятие наличных и депозиты для регулярных платежей. Также известные как «Транзакционные счета», они предлагают дебетовые карты для покупок и онлайн-оплаты счетов. Тем не менее, они приносят меньший процент, чем сберегательные счета.

Тем не менее, они приносят меньший процент, чем сберегательные счета.

#3 – Дебетовые карты

Также называемые банкоматными картами, они представляют собой платежные карты, выпущенные банком для безналичных транзакций путем списания денег непосредственно с расчетного счета. Текущий счет Текущий счет – это банковский счет, который позволяет многократно вносить и снимать средства. Кроме того, он обеспечивает превосходную ликвидность. Подробнее. Кроме того, они напрямую связаны с банковским счетом, и потребители могут использовать их в банкоматах (банкоматах).

#4 – Депозитные сертификаты (CD)

Этот сберегательный счет содержит установленную сумму капитала на заранее определенный срок, и банк-эмитент предоставляет проценты взамен. При обналичивании потребители получают фактическую сумму и сумму процентов.

#5 — Кредитные карты

Кредитные карты — это финансовые инструменты, выпускаемые банками для заимствования денег для цифровых транзакций с фиксированной кредитной линией. Владельцы карт должны погасить всю сумму с начисленными процентами либо до даты платежа, либо со временем, чтобы избежать кредитного риска. Это относится к возможности того, что кредитор может не получить основную часть долга и процентный компонент, что приведет к прерыванию денежного потока и увеличению стоимости взыскания. подробнее.

Владельцы карт должны погасить всю сумму с начисленными процентами либо до даты платежа, либо со временем, чтобы избежать кредитного риска. Это относится к возможности того, что кредитор может не получить основную часть долга и процентный компонент, что приведет к прерыванию денежного потока и увеличению стоимости взыскания. подробнее.

#6 – Жилищные кредиты

Они обозначают сумму капитала, которую потребители ссудили в банках или финансовых учреждениях. Финансовые учреждения. Финансовые учреждения относятся к тем организациям, которые предоставляют бизнес-услуги и продукты, связанные с финансовыми или денежными операциями, для своих клиентов. Некоторыми из них являются банки, NBFC, инвестиционные компании, брокерские фирмы, страховые компании и трастовые корпорации. читать дальше купить дом. Более того, вторая ипотека предполагает использование собственного капитала в качестве залога для получения кредита.

#7 – Персональные кредиты

Эти кредиты, безусловно, влекут за собой деньги, взятые взаймы в банках, онлайн-кредиторов или кредитных союзов для выполнения финансовых обязательств. Кроме того, многоцелевой необеспеченный кредит. Необеспеченный кредит. Необеспеченный кредит — это кредит, выдаваемый без необходимости какого-либо залога. Он поддерживается сильной кредитоспособностью заемщика и экономической стабильностью, а затем компенсируется ежемесячными платежами в течение нескольких месяцев или лет.

Кроме того, многоцелевой необеспеченный кредит. Необеспеченный кредит. Необеспеченный кредит — это кредит, выдаваемый без необходимости какого-либо залога. Он поддерживается сильной кредитоспособностью заемщика и экономической стабильностью, а затем компенсируется ежемесячными платежами в течение нескольких месяцев или лет.

Примеры

Теперь, когда мы знаем концепцию, давайте обсудим некоторые соответствующие примеры розничных банковских услуг:

Пример #1

Предположим, Елена посещает ближайший розничный банк, чтобы положить 5000 долларов на свой расчетный счет. Кроме того, один из продавцов в банке также информирует ее о последней инвестиционной схеме для выхода на пенсию. Теперь Елена, безусловно, впечатлена и решает инвестировать в пенсионный план в следующем месяце.

Она также спрашивает об услугах ипотечного кредита на покупку нового дома в другом районе. Следовательно, личное банковское обслуживание помогло ей облегчить процесс внесения наличных, понять новую схему и получить личные консультации.

Пример №2

Благодаря постоянным инновациям с начала пандемии COVID-19 обслуживание клиентов ускорилось. Другими словами, он переживает эволюцию сверху вниз, чтобы принести пользу клиентам с помощью вечной революции. Коронавирус, несомненно, был замаскированным благословением для потребительского банковского обслуживания, поскольку он заставил финансовые рынки Финансовые рынкиТермин «финансовый рынок» относится к рынку, на котором такие виды деятельности, как создание и торговля различными финансовыми имеют место производные. Он предоставляет продавцам и покупателям платформу для взаимодействия и торговли по цене, определяемой рыночными силами. Подробнее о внедрении беспрепятственного банковского обслуживания.

Тем не менее, нам еще предстоит преодолеть много трений. Например, 40% банков, предлагающих онлайн-услуги по расчетным счетам, требуют от заявителей завершения процесса более 10 минут. Излишне нужны настоящие инновации, чтобы личный банкинг возник из учреждения цифрового банка.

Розничные банковские услуги и коммерческие банковские услуги

| Подробности | Розничные банковские услуги | Коммерческие банковские услуги | ||

|---|---|---|---|---|

| Определение | Предоставляет финансовые услуги населению в целом. | Предоставляет финансовые предложения фирмам. | ||

Target clientele | Individual consumers | Businesses | ||

Focal point | Personal banking services and accounts | Serving enterprises | ||

| Products and services | Сберегательные и текущие счета Личные и домашние кредиты Дебетки и кредитные карты Сертификаты депозита (CDS) | Сервисы торговцев Управление казначейски Объем и стоимость транзакции | Большой объем Скромное значение | Малый объем Большое значение |

Настройка продукта | Стандартизированные продукты и услуги | Индивидуальные продукты и услуги | ||

Преимущества | Увеличенные люди. Безопасный метод сохранения сбережений | Сохранение общественного богатства Упрощение деловых операций и вкладов Конвертация цифровых денег Глобальная торговая экспедиция |

Часто задаваемые вопросы (FAQ)

Что означает розничное банковское обслуживание?

Розница банковское обслуживание означает, что , безусловно, подразумевает предоставление банковских решений только отдельным клиентам, а не предприятиям. Таким образом, это вращается вокруг клиента, чтобы предложить ему безопасные финансовые услуги. Кроме того, это включает в себя компакт-диски, кредитные карты, личные и жилищные кредиты. Более того, самые распространенные розничный банк пример дебетовые карты.

Является ли розничный банкинг хорошей карьерой?

Да, розничные банковские услуги считаются хорошей карьерой в 21 веке. Начало пандемии коронавируса, безусловно, ускорило спрос на цифровые, но персональные банковские услуги. Это также произвело революцию в банковской сфере. Таким образом, несколько профессионалов выбирают рабочих мест в сфере розничного банковского обслуживания для предоставления индивидуальных денежных решений.

Начало пандемии коронавируса, безусловно, ускорило спрос на цифровые, но персональные банковские услуги. Это также произвело революцию в банковской сфере. Таким образом, несколько профессионалов выбирают рабочих мест в сфере розничного банковского обслуживания для предоставления индивидуальных денежных решений.

Что такое розничные банковские продукты?

Розничные банковские продукты включают расчетные счета, кредитные карты, сберегательные счета, ипотечные кредиты, дебетовые карты, кредиты под залог жилья, компакт-диски и персональные кредиты. Более того, потребительские банковские продукты являются базовыми и стандартизированными финансовыми предложениями для населения в целом. Они также имеют большой объем, справедливую стоимость и сниженный рыночный риск. Рыночный рискРыночный риск — это риск, с которым сталкивается инвестор из-за снижения рыночной стоимости финансового продукта, который влияет на весь рынок и не ограничивается конкретным экономическим товаром. Его часто называют систематическим риском. Подробнее.

Его часто называют систематическим риском. Подробнее.

Рекомендуемые статьи

Это руководство по банковским операциям с физическими лицами и его значение. Здесь мы объясняем розничные банковские продукты, примеры и чем они отличаются от коммерческого банкинга. Вы также можете ознакомиться со следующими статьями, чтобы узнать больше –

- Что такое транзакционный банкинг?

- Автокредитный калькулятор

- Карьера в банковском секторе

Операционные сборы

Лимиты и сборы за транзакции

| Транзакция | Суточный лимит (в рупиях) | Общий дневной лимит (в рупиях) | Ограничение общей категории EasyPIN | Лимиты EasyPIN (Индивидуальные общие дневные лимиты) | Расходы (в рупиях) | ||

|---|---|---|---|---|---|---|---|

| Перечисление по личным счетам | 2 00 00 000 | 2 00 00 000 | 1 00 000 | 1 00 000 | нет | ||

| Фиксированный/регулярный депозит | 99,99,999 | 1 00 000 | нет | ||||

| Передача третьей стороне в рамках ВОО | 10 00 000 | 10 00 000 | 1 00 000 | 1 00 000 | нет | ||

| Межбанковский перевод — НЕФТЬ | 10 00 000 | 1 00 000 | нет | ||||

| Межбанковский перевод — RTGS | 10 00 000 | Неприменимо, так как минимальная сумма составляет 2 00 000.

| |||||